分拆上市对公司绩效的影响分析

2018-05-14王璐孙伟

王璐 孙伟

随着全球经济联系的不断加强,西欧国家率先走上了黄金发展时期,许多西欧企业开始扩张经营规模,以便寻求更高的利益,许多西欧企业试图通过扩大企业经营范围进而分散企业的财务风险和市场风险,因此大集团和大公司应运而生,但是多数企业在实施多元化的经营策略后,由于各分支机构经营范围和服务对象的差异,母公司旨在寻求管理平衡点。因此,为7减少企业多元化经营带来的弊端,多数公司开始将其所经营的业务进行拆分,以便提高企业经营的专业亿和具体性,进而实现“母公司+子公司>2”的效应。海外发达国家对分拆上市起步较早,并且发展相对成熟,但是我国分拆上市研究起步较晚,现在仍旧处于萌芽阶段,本课题以分拆上市对公司绩效的影响为研究对象,希望为相关企业提供借鉴意义。

分拆上市 经营绩效 影响分析

分拆上市对公司绩效的理论分析

在上世纪60年开始,以西欧代表的国家纷纷兴起实施企业多元化战略,并且企业为了增加收益,借助扩大经营范围的方式提高企业利润增长点,随着企业多元化策略的逐步提高,企业也意识到了快速扩张带来了一系列不良效应,出现了利润不增反减的情况,进而开始对多元化措施进行反思。我国和境外发达国家相比,分拆卜市仍处于萌芽阶段,我国证监会2010年首次出台拆分上市的相关规定,在年末康恩贝分拆子公司首次实现创业板上市,这也是我国第一个分拆上市成功的案例。

(1)有助于实现优化资源配置

分拆上市不仅仅可拓宽母公司的融资渠道,与此同时,母公司对子公司也掌握着一定的控制权,母公司可根据子公司的实际经营情况下放经营权,母公司也可积极运用现有的资源,实施资金集中化管理,主营该企业的核心业务,制定完善的资金使用计划,认真梳理各项业务流程,在确保资金使用效率提升的基本前提下进一步完善資金使用日计划、月计划、年计划,从而保证资金集中管理职能作用最大效率的发挥。达到公司效益最大化的经营日标,实现资源配置最优。

(2)有助于企业融资行为,分散经营风险

企业实施分拆上市后,母公司可凭借自身实力吸引更多的投资者,进而筹措资金,实现企业融资。同时,母公司和子公司分拆后,二者都扩宽了自身的融资渠道,母公司不再是子公司唯一的融资渠道,并且子公司的融资渠道更为多元化,如此可分散母公司的财务风险和经营风险,在法律法规允许的范围内规避自身的经营风险。

(3)有助于母公司实现二次上市

分拆公司上市后,倘若分拆子公司经营能力较强,企业发展前景较好,也将带动母公司的经营业绩和盈利水平,体现在利润表和股东权益中,股东也将获得更多的红利。母公司在此基础卜若充分披露信息,实现其真正的经营价值,这将促进母公司的殷价二次卜升,也将吸引投资人数和投资金额,从实质--有助于母公司实现二次上市。

分拆上市对公司财务绩效的现实影响

本文将从多个角度对分拆公司前后的财务绩效进行分析研究,本文从--交所公布的数据中选取5家上市公司分拆前后的财务数据进行对比研究。

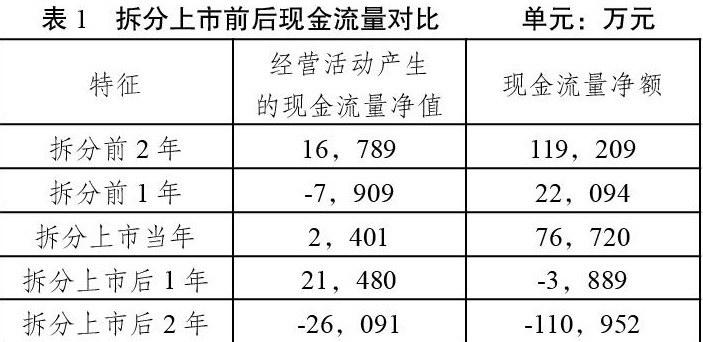

从上交所公布的数据中可知,分拆前上市公司的现金流量逐步缩小,分拆上市后该企业经营活动的现金逐步变为正数,并且在拆分后的两年时间内迅速扩张。但是这种扩张缺乏持续性,在第三年甚至变为负值。从上述分析中可知,上市公司选择分拆的重要原因就是企业内部经营环境堪忧,在公司经营多元化的前提下,公司的经营效益也随之下降。虽然分拆上市扩大了企业的知名度,但是这种做法只是短期改善了企业的经营状况,很难持久。

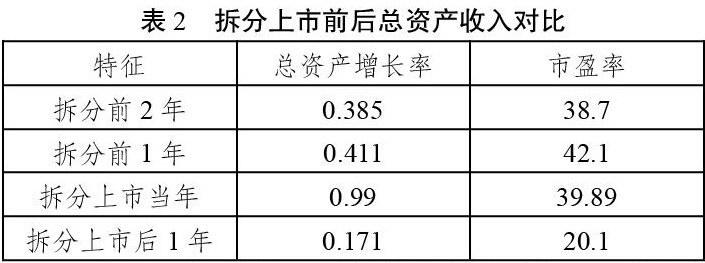

从上交所公布的数据中可知,公司分拆前总资产保持在缓慢增长的趋势,但是在分拆后增长率有所下降,甚至到上市公司拆分当年也尚未实现快速增长。这也从侧面反应出,虽然分拆上市的做法实现公司规模的持续扩张,提高了公司的影响该案例,但是这种规模快速扩张却很难自救,尚未实现本质上的增长。与此同时,分拆公司甚至存在利用新闻进行炒作的现象,这种做法影响了投资者对相关信息的分析,损害其合法利益。

结论

分拆上市在境外发达国家已经是比较成熟的重组形式,也是企业实现专业化经营的途径,但是这种重组形式是否完全适合我国企业发展前景,仍需对其进行研究讨论。在我国真正实现分拆上市并且长期盈利的案例少之又少,基于上述案例研究现状,可从以下几方面人手:

第一,建立健全分拆卜市的体系。全球分拆上市应用较多,但是分拆上市需注重加强管理,避免管理疏漏带来的漏洞,最终影响母公司的发展。从现存分拆上市的法律角度看,我国分拆上市的法律法规尚不全面,应加强对其的体系建设,预防公司利用分拆上市进行“圈钱”的行为,保障企业的合法权益。

第二,创新管理模式。母公司可创新管理模式,对分拆卜市的公司加强监管,创新子公司经营模式,完善子公司的治理架构,实现人员队伍的合理配置,在努力提升其竞争力的同时提高母子公司经营业务的全面性。

第三,避免出现母公司停滞不前、子公司快速发展的情况,分拆上市很容易出现这种情况,母公司为了保证子公司的发展环境,将源源不断为子公司注入资金。因此母公司在创新子公司发展模式的前提下,也要保证自身经营的独立性。

[1]陆健平.创业板分拆上市对子公司绩效影响研究[D].吉林财经大学,2017.

[2]甘磊.康恩贝分拆佐力药业上市的动因及绩效分析[D].江西财经大学,2017.

[3]马中丽.中行分拆中银航空租赁的动因及绩效研究[D].石河子大学,2017.