我国房地产销售价格成因分析

2018-05-14方延钧

方延钧

本文基于2000-2016年我国房地产业及宏观经济基本面月度数据,从房地产供给和需求层面对房价的影响因素进行了分析。通过带滞后算子的多元回归模型对房地产销售价格进行刻画,结果表明,房地产销售价格增速受过去3期水平的影响,房地产价格增速变动1个百分点,将导致未来1期房地产销售价格增速同向变动836个百分点,导致未来2期和3期的房地产销售价格增速分别反向变动0.08和0.02个百分点;此外,房地产销售价格受房地产投资、新开工面积、竣工面积、发电量、水泥产量等指标的共同影响,不同变量的时滞期数与影响程度有所差异。

房地产销售价格 宏观经济 滞后算子

引言

自1998年我国实行住房制度改革以来,房地产业得到迅速发展,已成为国民经济的支柱产业。一方面,若放任房地产市场发展,会不断推高房价,并且有加大金融体系风险的可能性,使之成为我国经济长期稳步增长的隐患;另一方面,房地产业经过近30年的蓬勃发展,已成为拉动经济增长、促进就业、增加财政收入的重要组成部分。因此,如何保证房地产市场的平稳发展,对当前政策制定具有重要意义,同时也是学术研究急需解决的难题。

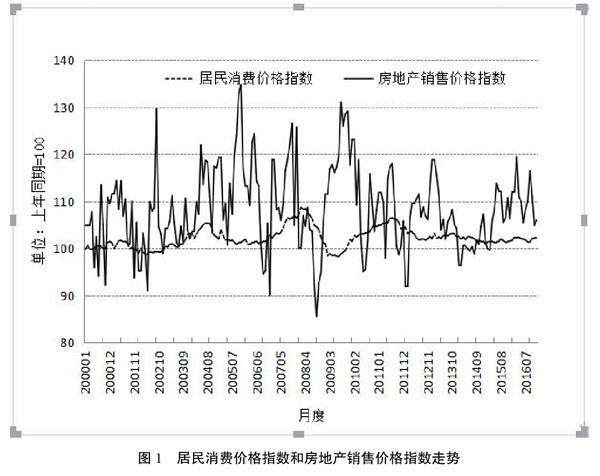

图1对2000-2016年我国居民消费价格指数(数据来自于国家统计局,上年同期-100)和房地产销售价格指数(由房地产销售额与销售面积相除得到,上年同期-100)进行了比较,从中可以发现:2000-2016年我国居民消费价格指数的增长率在一3%一4%之间浮动,虽有少数月份超过此区间,造成了一定程度的通胀,但总体来说波动较平稳。然而,房地产销售价格指数在这十多年间呈现出很大的波动。2005年11月房地产销售价格指数增长率达到最高的34.76%,2008年9月最低,为-14.46%。

房地产价格波动影响因素分析

(1)供给层面

1.房地产投资完成额

2000-2016年,我国的房地产投资完成额从4902亿元上升到102581亿元,增长了约20倍(数据来自于国家统计局)。2016年房地产投资完成额占GDP的比重为13.79%,占固定资产投资的比重为17.20%。与GDP增速相比,房地产投资的波动频率高,幅度大。2015年,房地产投资额增长率跌至最低点,只有1.0%。2016年,在去库存的大趋势下,调控政策不断放松,房地产市场的刚性需求和改善性需求增加,房地产投资增长率止跌回升。

2.房地产新开工面积和竣工面积

新开工面积和竣工面积作为房地产施工建设的重要指标,可以看作房地产供给的有力保障。2009年,在“四万亿”刺激计划的影响下,房地产新开工面积增速高涨,商品房市场也迎来一股强劲势头。2011年之后,受楼市调控政策频繁出台的影响,房地产新开工面积和竣工面积增长率整体平稳,个别月份波动大,未出现大幅波动。

3.钢材、水泥产量

房地产业虽是第三产业,但其与建筑业的关系十分密切,建筑材料的供给也在一定程度上影响着房地产价格波动,本文将其作为自变量纳入模型。

(2)需求层面

1.人均可支配收入

根据世界银行的标准,资本主义国家理想的房价收入比为1.8-5.5,对于我国,房价收入比在3-6之间比较合理,比值越大,说明居民家庭对住房的支付能力越低。根据国家统计局提供的数据,2000年我国城镇居民人均可支配收入为6280元,2016年为33616元,增长不到5倍,而房价的增长远高于收入的增长速度。因此,仅依靠收入不足以实现购房需求,需要信贷的支持才能成为有效需求。

2.个人购房贷款

自1998年住房制度改革以来,银行贷款开始成为个人和企业购买商品房的重要资金来源。2004年个人购房贷款余额为16000亿元,2016年为191400亿元,個人购房贷款余额占GDP的比重也从10.0%上升到25.7%。2008年,在金融危机的影响下,个人购房贷款余额占GDP的比重出现了明显下降,随后在宽松的货币和财政政策的刺激下,该比重在2009年又迅速回升。为抑制房地产市场过快发展,2011到2013年,我国政府陆续出台了紧缩性的调控政策,个人购房贷款余额占GDP比重的增速明显趋缓。2015年起,受房地产调控政策放松的影响,房地产市场回暖,个人购房贷款余额出现大幅度增长。

房地产价格波动的实证分析

(1)变量选取与数据处理

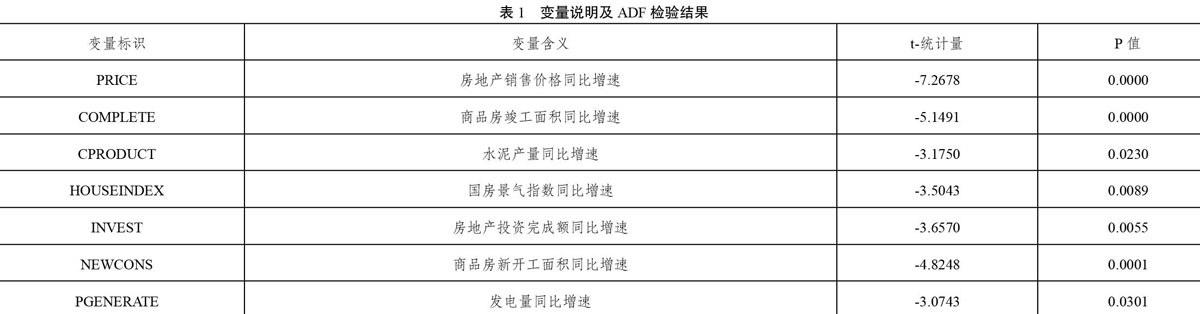

通过CMEI、国家统计局、中国人民银行等渠道,获得了2000年1月到2016年4月上述变量的时间序列数据,共204个样本点。对所有变量均作X12季节调整,并进行平稳性检验,ADF检验结果如表3-2所示。在5%的显著性水平下,不存在单位根,可使用最小二乘法进行参数估计。

(2)模型选择

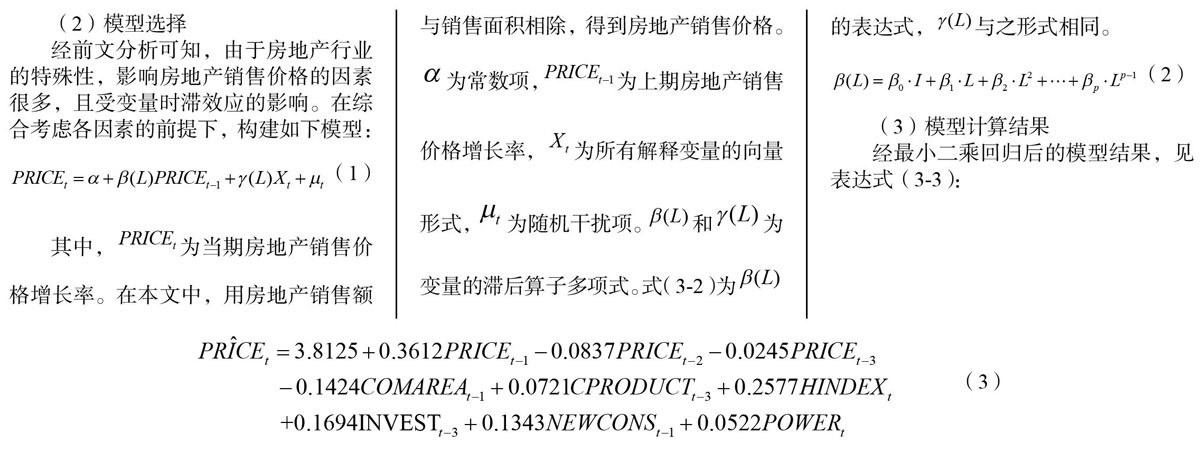

经前文分析可知,由于房地产行业的特殊性,影响房地产销售价格的因素很多,且受变量时滞效应的影响。在综合考虑各因素的前提下,构建如下模型:

PRICEtt=α+ β(L)PRICEt-1+γ(L)Xt+μt(1)

其中,PRICEt为当期房地产销售价格增长率。在本文中,用房地产销售额与销售面积相除,得到房地产销售价格。α为常数项,PRICEt-1为上期房地产销售价格增长率,Xt为所有解释变量的向量形式,μt为随机干扰项。β(L)和γ(L)为变量的滞后算子多项式。式(3-2)为β(L)的表达式,γ(L)与之形式相同。

(3)模型计算结果

经最小二乘回归后的模型结果,见表达式(3—3):

通过模型计算结果可以发现,房地产销售价格增速受房地产投资、新开工面积、竣工面积、发电量、水泥产量等指标的共同影响,影响程度与影响的时间点不同,并同时受房地产价格过去3期水平的影响,表现出不同程度的滞后效应。

结论

本文通过对商品房销售价格影响因素分析以及计量模型的实证分析,得出以下结论:一是商品房销售价格增速受过去3期水平的影响,商品房价格增速变动1个百分点,将导致未来1期商品房销售价格增速同向变动0.36个百分点,导致未来2期和3期的商品房销售价格增速分别反向变动0.08和0.02个百分点;二是国房景气指数同比增速上升1个百分点,将引起同期的商品房销售价格增速上升0.25个百分点;发电量同比增速上升1个百分点,同期的商品房销售价格增速变动0.05个百分点;三是房地产投资完成额同比增速变动1个百分点,将导致未来3期的商品房销售价格增速变动0.17个百分点。