交错董事会、制度环境与公司绩效

2018-05-11

(中南财经政法大学 会计学院,湖北 武汉 430073)

一、引言

近期资本市场掀起新一轮敌意收购浪潮,出现以“宝能系举牌万科(000002)”为代表的多起敌意收购事件,其中南玻A(000012)高管集体辞职事件更是引发了A股上百家公司纷纷增设各类反收购条款[1]。随着我国控制权市场活跃度日益增加,上市公司反收购意识逐渐增强,上市公司设置交错董事会现象也越来越多。在交错董事会中,董事通常被分为三个类别,每年股东大会只能更换其中某一类别的董事。交错董事会的设置使得现任董事得到了实质性的保护,新股东不可能在短时间内就能够主导董事会,有利于公司管理层结构的稳定[2]。从现有文献来看,交错董事会对公司价值的影响机理并不一致。一方面,交错董事会制度能够延缓收购方控制目标公司董事会的进程,增强目标公司保持独立性的能力[3],会弱化控制权市场的惩戒作用,致使公司业绩与CEO非正常变更和代理投票权竞争之间的敏感性下降,产生负面的股东财富效应[2],公司价值(TobinQ)也呈明显下降趋势[4];而另一方面,交错董事会的设置会增加目标公司的谈判能力[5],以获取更大的并购收益[6],而且由于控制权市场竞争压力的缓解,管理层得以更加关注于长期价值项目的投资[7]。不仅如此,交错董事会还能够传递公司经营稳定的承诺信号[8],降低与利益相关者之间的契约成本,从而提升公司价值[9]。

与近期反收购实践活动的热闹场面相比,我国反收购条款的实证研究严重滞后,特别是交错董事会的经济后果研究寥寥,交错董事会是否会影响公司绩效?国内现有文献并未涉及。此外,由于研究制度环境对企业行为的影响是研究公司治理问题的基础[10]。然而现有文献也并未关注制度环境对交错董事会与公司绩效之间关系的影响。基于此,本文利用国内上市公司的样本数据,分析了交错董事会与公司绩效的关系,并结合国内制度环境,首次检验了制度环境对两者关系的调节效应。

本文可能存在以下贡献:第一,发现了交错董事会直接影响公司绩效的经验证据。关于交错董事会对公司价值的影响,国外学者观点并不一致,而且国内学者陈玉罡和石芳(2014)[11]也没有找到可靠的经验证据。原因可能在于,我国资本市场与国外发达国家资本市场的成熟度还有一定的距离,股票市场的波动受政策的影响较大,股价并不能体现公司的实际价值,因而用TobinQ来衡量我国上市公司的公司价值未必适合。为此,本文采用会计业绩指标来衡量公司绩效,并检验了交错董事会与公司绩效之间的关系,结果也发现了交错董事会显著影响公司绩效的经验证据。第二,本研究首次从制度环境视角分析了交错董事会影响公司绩效的作用机理。现有文献主要从公司层面研究交错董事会的经济后果,很少结合制度环境进行研究。本文从国内制度环境出发,研究了制度环境(如投资者法律保护、政府干预和市场化进程)对交错董事会与公司绩效关系的影响,将宏观环境与微观行为相结合进行分析,拓展了交错董事会影响公司绩效的外部作用机理,同时也为监管部门制定政策提供了建议。

二、理论分析与假设提出

(一)反收购条款文献回顾

西方国家资本市场较为发达,收购与反收购事件常有发生。在美国,相关反收购法律赋予了上市公司抵御外部恶意收购的诸多法律武器,其中上市公司可以设置的反收购条款达24种之多,包括空白支票优先股、交错董事会、临时股东大会的限制、书面同意的限制、控制权改变的薪酬计划、高管金色降落伞、银色降落伞、毒丸计划、累积投票制、绝对多数条款、不平等投票权等[12]。那么反收购条款对公司而言是利是弊,国外文献观点并不一致。

一些文献认为,反收购条款可能会增加代理成本。其中道德风险模型表明,那些没有受到适当监控的管理者,倾向于投资常规项目,以获取更快、更确定的回报,但长期来说却不利于公司价值的提升。资本市场并购威胁的存在,是一种有效的约束机制,可以缓和道德风险问题。但由于反收购条款弱化了控制权市场的治理作用,管理者的权力和地位更加稳固,他们有可能做出损害股东利益的行为,譬如追求个人财富、享受安静生活、增加任意自由性支出、进行价值毁损的并购、研发水平下降等等[13]。尤其是当公司股权集中时,反收购条款更可能是为了保护控股股东的控制权收益。当反收购条款能够给控股股东带来的收益大于股价下行所造成的损失时,控股股东会从中受益,而中小股东却因此受到损害。而当控股股东控制权与现金流权分离程度较低时,控股股东更不愿意采用反收购条款,因为此时反收购条款造成公司股价的下跌会使控股股东出现更大的损失[14]。Bebchuk和Cohen(2005)[15]、Faleye(2007)[4]和Chintrakarn等(2013)[16]相关研究发现,交错董事会制度让管理层免受外部控制权市场的监督,增加了管理层与股东之间的代理成本,致使管理层倾向于投资风险较低、收益较差的项目,导致企业业绩下降。Bebchuk等(2009)[17]从G指数中选取6条反收购条款(其中包括交错董事会)来构建E指数,结果发现E指数水平增加,公司价值减少越明显。

另一些文献则认为,反收购条款能够改进目标公司的并购谈判地位,管理层议价能力增强,可以为公司争取更大的并购溢价[18-19]。特别是在股东面临“囚徒困境”*若股东联合行动,集体利益将会更大,而股东常常违背集体利益单独行动。这样的收购局面时,若反收购条款赋予公司管理层附加否决权,则会迫使收购方与其直接谈判。但是如果股东行动不一致的话,反收购条款的缺失会导致目标公司仅能够获取一半的谈判收益[20]。当目标公司谈判能力较弱时,设置交错董事会也能够提高公司的谈判能力,对于那些行业集中度高的公司来说,公司价值能够得到显著提升[5]。交错董事会提升公司价值的途径主要包括以下两种:其一,由于信息不对称和短期市场压力,管理者可能会减少长期价值项目的投资(如研发支出),对公司不利,但交错董事会的设置有利于引导管理层规避短视行为,提升公司创新能力[21];其二,对于有重要关系的利益相关者(如高级雇员和大客户)的公司来说,交错董事会可以作为维护利益相关者关系的有利工具,对于创新型公司更是如此。由于创新往往需要由顶级员工、供应商、客户或战略联盟伙伴对企业进行特定投资,交错董事会的设置能够有效防止利益相关者专属投资出现事后沉没成本,有利于公司研发投入[8]。Cremers等(2008)[22]认为,上市公司设置交错董事会,向利益相关者传递了公司经营稳定的承诺信号,有利于降低公司与利益相关者的契约成本,对价值创造项目的投资也有促进作用。在拥有大客户或者战略联盟情况下,利益相关者的投资与公司利益更密切相关,设置交错董事会将有利于增加公司价值[9]。由于资本市场的竞争威胁还会引发管理者担忧失去控制权和职业地位不保,管理者会降低对公司专用性资产的投入,对公司发展不利[23]。然而反收购条款作为一种良好的公司治理机制,在稳固管理者职位的同时,能够激励管理层更好地为公司服务[16]。

综上所述,反收购条款的设置对公司利弊仍存争议。与上述文献不同,本研究直接采用会计业绩指标来衡量公司绩效,试图寻找交错董事会是否影响公司绩效的经验证据;其次,本研究首次考察制度环境对交错董事会与公司绩效之间关系的调节效应,以探寻交错董事会影响公司绩效的外部作用机理,也进一步拓展了交错董事会经济后果的研究视阈。

(二)交错董事会与公司绩效

交错董事会制度(Staggered Boards)源于西方资本市场发达国家。在标准普尔500指数成分股公司中,反收购条款仍然普遍存在,其中大约60%的公司设置了交错董事会条款[24]。Cohen和Wang(2013)[2]认为,一个公司可以设置单一董事会,也可以设置交错董事会。对于单一的董事会形式,所有董事在每年的股东大会上需要重新选举。而在交错董事会中,董事通常被分为三个类别,每年股东大会只能更换其中某一类别的董事。交错董事会的设置使得现任董事得到了实质性的保护,也避免无故被免职,或者通过代理权竞争或收购方式就能够获取董事会的控制权,因而新股东不可能在一个年度就能够主导董事会。Bates等(2008)[6]分析指出,交错董事会作为一种延缓董事变更的公司治理机制,可以通过两种方式影响公司控制权市场:其一,交错董事会能够增加目标公司管理层的自由裁量权,增强了管理层与收购方谈判或拒绝进行交易的能力;其二,交错董事会提高了潜在收购方投标的成本。

现有文献表明,高质量的管理团队倾向于采用大量的反收购条款,拥有高水平管理团队和大量反收购条款的公司市场表现优于别的公司[25]。交错董事会的设置有利于目标公司获取更大的报价收益[6],公司所处行业集中度越高,交错董事会阻碍外部接管或提升谈判能力的作用越明显[5]。随着外部收购威胁的降低,公司与主要客户之间的关系更加紧密,特别对于那些生产独特耐用品的供应商来说,其经营业绩提升更加明显[26]。控制权市场竞争压力的缓解还有利于引导管理层避免短视行为,从而更加关注于长期价值项目的投资[7],对公司创新能力的提升也有很大帮助[21]。除此之外,对于那些具有大量客户、可信赖的供应商或战略合作伙伴的公司来说,交错董事会可以作为维护利益相关者关系的有利工具,能够传递公司经营稳定的承诺信号[8],有利于降低公司与利益相关者的契约成本,促进公司价值的提升[9]。

由于交错董事会制度降低了被接管的可能性[27],弱化了控制权市场的惩戒作用,可能会增加代理成本,管理层更容易做出价值毁损的并购决策[28]。原因在于收购防御能力较强的公司会选择协同效应低的收购目标,然后进行过度支付,他们通常很少选择有重要机构投资者的目标公司,以免受到机构投资者的审查和监督[29]。上市公司交错董事会的设置会产生负面的股东财富效应[2],也会导致公司业绩与CEO非正常变更和代理投票权竞争之间的敏感性降低,特别是对于研发型公司来说,公司价值下降更加明显[4]。这也引来学界和实务界呼吁要废除该项制度[19]。但Bhojraj等(2017)[24]认为如果反收购条款会导致公司运行效率下降,那么为什么随着时间的推移,这些公司并没有完全废除这些条款。Amihud和Stoyanov(2017)[30]在Cohen和Wang(2013)[2]研究基础上,重新删选样本后,发现交错董事会的设置所产生的股东财富负面效应是微不足道的。

综上所述,交错董事会制度对公司绩效的影响存在两种可能性:一方面,交错董事会制度延缓了收购方控制目标公司董事会的进程,增强了目标公司保持独立性的能力[3],降低了控制权市场的治理效率,从而可能会导致公司管理层与股东之间的代理成本增加,最终会对公司绩效产生负面影响;另一方面,交错董事会能够有效缓解外部收购压力,利于管理层规避短视行为,还有助于管理层增加对公司专用性资产的投入,在稳固管理者职位的同时激励管理层更好地为公司服务,还能给利益相关者传递公司长期经营稳定的信号,因而有利于公司绩效的提升。根据上述理论分析,本文提出两个对立假设。

假设H1其他条件不变的情况下,交错董事会条款会提升公司绩效。

假设H2其他条件不变的情况下,交错董事会条款会降低公司绩效。

三、研究设计

(一)样本选取与数据来源

越来越多的上市公司设置交错董事会条款,譬如“公司每年更换现任董事不应超过本章程规定董事总人数的三分之一”(证券代码000593,2011)。由于国内尚没有专门提供交错董事会条款设置的数据库,本文手工从巨潮资讯网和新浪财经网中下载上市公司2010年至2015年历年公司章程,参照李善民等(2016)[31]的做法,利用关键词“更换”、“不得超”、“不超过”进行搜索,并结合人工判断,查找其中是否设置交错董事会条款,最后从12 788个总体中获取了698个样本数据,发现设置该条款的样本比例约为5.5%。本文中其余变量数据均来自国泰安数据库,且剔除了金融行业、ST公司以及部分缺漏值的数据。为了克服离群值的影响,本文模型中的主要变量均进行了1%和99%的双侧缩尾处理。

(二)模型设计与变量定义

为了检验上市公司交错董事会条款是否会对公司绩效产生影响,在借鉴Cen等(2016)[26]、Gompers等(2003)[12]、陈玉罡和石芳(2014)[11]以及郝阳和龚六堂(2017)[32]等文献的基础上,建立如下模型

ORICi,t=β0+β1SBi,t+β2Sizei,t+β3Growthi,t+β4Scalei,t+β5Indei,t+β6Duali,t+β7Logagei,t+β8TOP1i,t+β9Leveragei,t+ΣβjIndustryj+ΣβkYeark+εi,t

(1)

借鉴郝阳和龚六堂(2017)[32]的做法,模型(1)中被解释变量公司绩效用资本回报率(ROIC)衡量,并且将资产收益率(ROA)和净资产收益率(ROE)作为替代指标进行后续稳健性检验。解释变量为交错董事会条款(SB),用虚拟变量表示,如果公司章程中设置了该条款,则取值为1,否则为0。其余控制变量包括:公司规模(Size),取值为总资产的自然对数;成长机会(Growth),用销售增长率表示;董事会规模(Scale),即董事总人数;独立董事比例(Inde);两职合一(Dual)为虚拟变量,董事长兼职总经理取值1,否则为0;上市年龄(Logage);第一大股东持股比例(TOP1);资产负债率(Leverage)。本文还控制了行业虚拟变量Industry和年度虚拟变量Year,用以排除时间和行业的影响。采用证监会2012年行业标准,制造业按二级代码分类,其他按一级代码分类。

表1 变量定义表

注:***、**、*分别表示在 1%、5%、10%水平上显著。

四、实证分析

(一)变量描述性统计

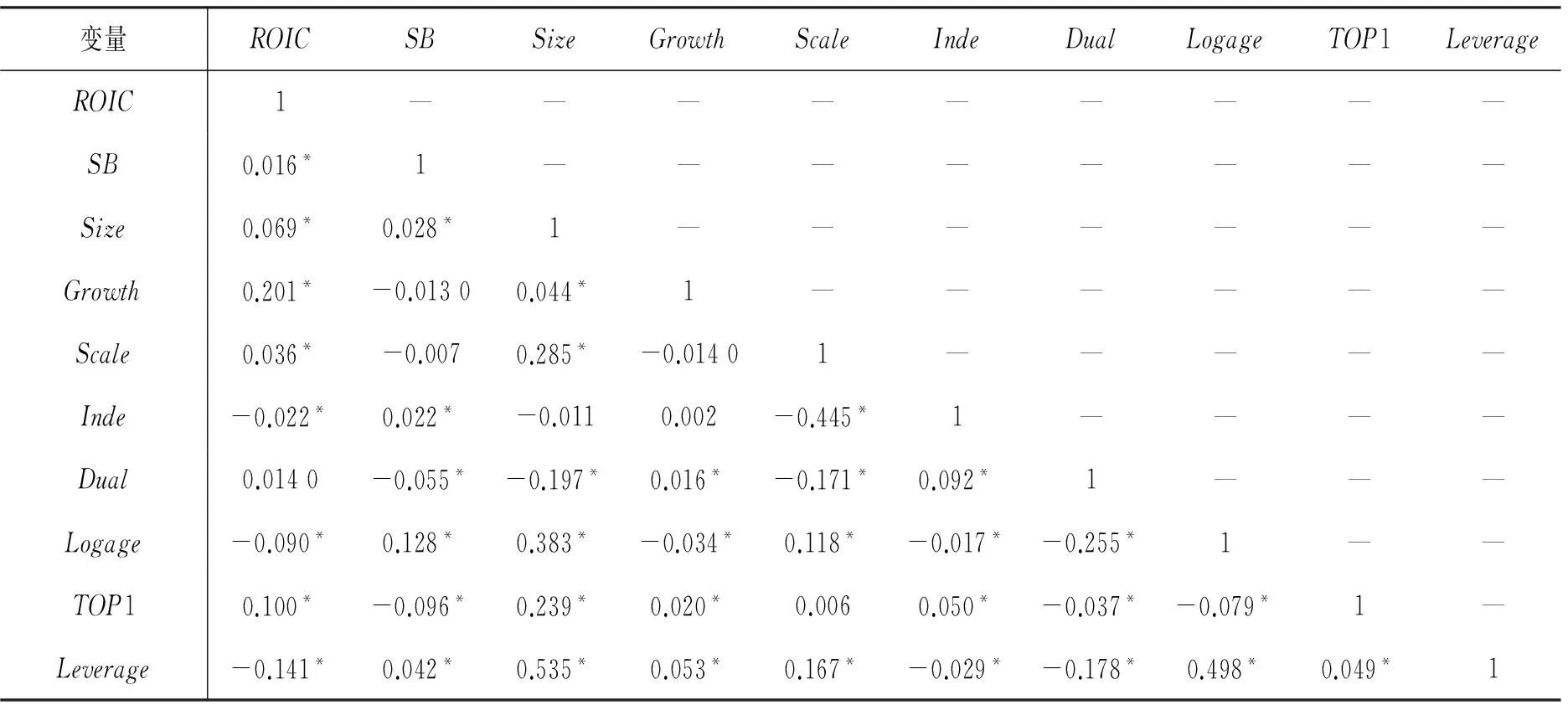

表2列示了主要变量的描述性统计结果。从表中可以看出,总体约5.5%的样本中设置了交错董事会条款,比李善民等(2016)[31]所搜集样本数据4.1%略高。这在一定程度上表明,随着证券市场活跃度的增加,上市公司越来越倾向于在公司章程中设置交错董事会,以增加收购防御功能。从表2还可以看出,设立交错董事会的上市公司资本回报率(ROIC)均值为0.066 7,要高于未设立交错董事会的上市公司(0.062 6),而且两组的资本回报率均值存在显著差异。一定程度上支持了本文所提假设H1。另外,从分组来看,设置交错董事会的上市公司第一大股东持股比例均值(0.280 6)显著更低,而且上市年龄均值(2.407 8)显著较长。从表3中的相关系数来看,交错董事会(SB)与资本回报率(ROIC)呈现显著正相关关系,表明交错董事会对公司经营业绩有显著提升的作用。

表3 相关系数表

注:*表示在10%水平上显著。

(二)回归结果分析

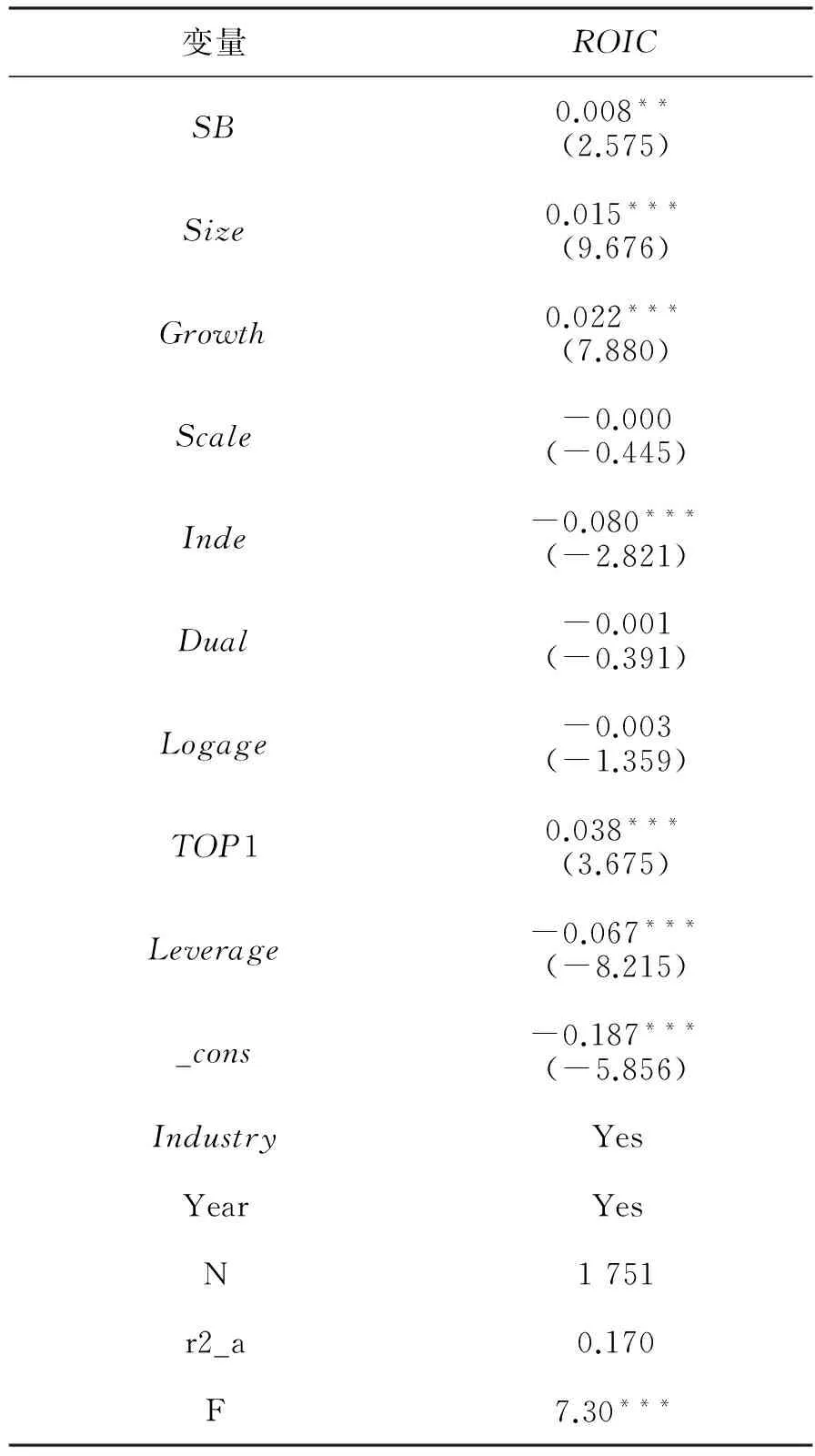

由于设置董事会交错的样本比例仅约为5%,为了减轻噪音的影响,本文采用了倾向匹配得分法(PSM)进行实证分析。一般来说,股权越分散,上市年龄越长,公司规模越小,越倾向于采取收购防御措施,上市公司更可能设置交错董事会。为此,选择总资产(Size)、上市年龄(Logage)和股权集中度(HHI,采用前三大股东持股比例的平方和)三个匹配变量,按照邻近匹配原则分行业和年度进行样本配对。由于实验组样本量不足700个,样本量相对较少,因此采用PSM(1∶2)进行样本配对,后续还将采用PSM(1∶1)作为稳健性检验。如表4所示,配对以后,实验组与控制组中的总资产(Size)、上市年龄(Logage)和股权集中度(HHI)均不存在显著差异,满足平衡性假设。模型(1)的回归结果如表5所示。结果表明,交错董事会条款与资本回报率(ROIC)相关系数为正的0.008,而且t值为2.575,表明交错董事会条款确实能够明显提高公司绩效,验证了本文所提假设H1。

表4 PSM(1∶2)配对后的平衡性检验

表5 PSM(1∶2)下交错董事会与公司绩效之间的关系

注:括号内为T值,***、**、*分别表示在 1%、5%、10%水平上显著。

(三)进一步考虑制度环境的调节效应

制度是一系列被制定出来的规则、守法程序和行为的道德伦理规范,是影响经济增长的重要因素之一[33]。完善的市场机制、良好的政府治理水平以及较高的法治化程度等制度环境是支撑市场经济发展的必要条件[34]。

制度经济学理论认为,产权保护比产权清晰更重要,产权保护决定了企业发展的深度与广度。许多转轨型经济体的法律体系虽然较为完善,但却没有得到真正有效的实施,产权保护仍然存在很大问题[35],特别是对于私营企业来说,企业经营发展面临诸多不确定性,可能出现被勒索或受到不公平待遇等风险[36]。但是在投资者法律保护水平较高的国家,公司经营收益不容易被内部人所侵占,公司反而会分配更多的红利,投资者也愿意以更高的价格购买股票或债券[37]。La Porta等(2002)[38]还利用27个国家539家上市公司的数据,检验了投资者法律保护对公司价值的影响,研究结果表明,投资者法律保护水平越高,公司价值也越高,而控股股东持有的现金流权对公司价值的影响会更弱。国内学者王鹏(2008)[39]也支持此观点。

目前我国新兴市场经济尚处于转轨阶段,会受到市场力量和行政力量的共同影响。而政府干预会影响企业的生存和发展乃至企业间的竞争。对于那些大权在握的政府官员很可能受利益驱动,给寻租之人提供方便而损害大众的利益,致使大量经济资源耗费于寻租活动中,交易费用大量增加[40]。赫尔曼等(2002)[41]通过调查25个转轨经济体的3 000家企业时,发现政府干预的减少与企业向政府官员行贿支出数量直接相关,政府部门可以利用一些规则对企业进行干预,从而获取可观的租金收入。在中国证券市场上,多数上市公司为政府部门所控股,上市公司承担着诸多社会责任。在GDP增长相对缓慢的地区,由于政府干预动机很强烈,过度投资现象较为严重[42]。张洪辉和王宗军(2010)[43]也证实,国企承担就业、税收等公共目标是导致国企过度投资的主要原因。如果政府干预程度较低,上市公司承担的社会性负担会更少,将会更有利于公司业绩的提升[44]。

市场化改革给中国带来了举世瞩目的经济成就。从1997年到2007年,随着市场化进程的不断推进,市场化对经济增长的贡献逐年增长,资源配置效率得到改善[45]。随着市场化程度越高,政府角色从“干预型”向“服务型”转换,政府让企业承担社会目标的动机减弱,政府治理水平更高,独立性更强;中介组织发展以及法律执行力越好,法治化水平越高;非国有经济发展越快,产品和要素市场越发达,产品市场竞争程度更高,金融发展水平也得到提高,融资渠道和融资工具增加,融资难问题得到缓解[46]。夏立军和方轶强(2005)[44]认为,市场化进程作为比公司内外部治理机制更为基础的层面,不但影响企业契约的签订和执行,而且还影响公司的治理效率。市场化进程越快,越有利于公司债务治理作用的发挥[47]和内部控制质量的提升[48],现金资源配置效率也得到提高[46]。

从上述理论分析可知,随着制度环境的改善,有助于资源配置效率和内部治理效率的提升,公司绩效也会得到提升。那么制度环境对交错董事会与公司绩效之间关系有什么影响?为此,本文设立模型(2)、模型(3)和模型(4)分别检验市场化进程(Market)、法律保护水平(Law)和政府干预程度(Gov)对两者关系的影响。上述三个模型是在模型(1)的基础上,分别加入市场化进程(Market)、法律保护水平(Law)和政府干预程度(Gov)三个制度环境指标及其与交错董事会的交叉项Market_SB、Law_SB和Gov_SB,以此来分别考察市场化进程(Market)、法律保护水平(Law)和政府干预程度(Gov)的调节效应。根据王小鲁等(2017)[49]编制的《中国分省份市场化指数报告》(2016),采用地区市场化总指数衡量市场化进程(Market)、采用“市场中介组织的发育和法律制度环境”指数衡量法律保护水平(Law)以及采用“政府与市场的关系”指数衡量政府干预程度(Gov)。由于地区制度环境具有稳定性和连续性,参考李善民(2016)[31]的做法,用2014年数据替代2015年数据。当上述三个指数值越大,表明市场化水平越高、投资者保护水平越高,政府干预程度越低。本文预期制度环境的改善会促进交错董事会与公司绩效之间正向关系,因而预期模型(2)、模型(3)和模型(4)中交叉项Market_SB、Law_SB和Gov_SB系数均为正。除了做上述调节效应的检验之外,还根据市场化进程(Market)、法律保护水平(Law)和政府干预程度(Gov)三个指数值的中位数划分高低两组,再次进行检验。

ROICi,t=β0+β1SBi,t+β2Market_SBi,t+β3Marketi,t+β4Sizei,t+β5Growthi,t+β6Scalei,t+β7Indei,t+β8Duali,t+β9Logagei,t+β10Top1i,t+ΣβjIndustryj+ΣβkYeark+εi,t

(2)

ROICi,t=β0+β1SBi,t+β2Law_SBi,t+β3Lawi,t+β4Sizei,t+β5Growthi,t+β6Scalei,t+β7Indei,t+β8Duali,t+β9Logagei,t+β10Top1i,t+β11Leveragei,t+ΣβjIndustryj+ΣβkYeark+εi,t

(3)

ROICi,t=β0+β1SBi,t+β2Gov_SBi,t+β3Govi,t+β4Sizei,t+β5Growthi,t+β6Scalei,t+β7Indei,t+β8Duali,t+β9Logagei,t+β10Top1i,t+β11Leveragei,t+ΣβjIndustryj+ΣβkYeark+εi,t

(4)

上述三个模型的调节效应检验以及分组检验均是采用PSM(1∶2)配对样本基础上完成的,回归结果如表6所示。从分组检验结果来看,在较高的市场化程度、较好的法律保护水平和较低的政府干预程度下,交错董事会对公司绩效的提升作用越明显。而对于市场化程度较低、法律保护水平较低、政府干预程度较高的组别,交错董事会对公司绩效的影响却不显著。从调节效应检验结果来看,市场化水平、投资者保护水平和政府干预程度与交错董事会的交互项都为正,前两者较为显著,一定程度上佐证了分组检验结果。上述结果表明,制度环境的改善有助于增强交错董事会对公司绩效的正面影响。

表6 制度环境对交错董事会与公司绩效之间关系的调节效应

注:括号内为T值,***、**、*分别表示在 1%、5%、10%水平上显著。为节约篇幅,本表略去部分控制变量。

五、稳健性检验

本文对主回归模型(1)的结果进行了稳健性检验,具体方法如下。

第一,采用PSM(1∶1)的配对样本,重新进行了回归分析。如表7所示,配对以后,总资产(Size)、上市年龄(Logage)和股权集中度(HHI)均不存在显著差异,表明配对满足平衡性假设。配对后的回归结果如表8第(1)列所示。结果表明,交错董事会能够显著提升资本回报率(ROIC)。

第二,将平均总资产收益率(ROA)和平均净资产收益率(ROE)分别作为模型(1)的被解释变量替代指标,采用PSM(1∶2)配对后,重新回归分析,结果如表8第(2)列所示。结果表明,交错董事会能够显著提升公司的资产收益率和净资产收益率。

第三,利用原始样本进行回归,结果如表8第(3)列所示。然后,在原始样本基础上,还利用自变量滞后一期数据,再次进行回归分析,结果如表8第(4)列所示,不论是当期还是滞后一期的交错董事会对资本回报率都有明显的促进作用。

总之,上述稳健性检验结果都表明交错董事会能够显著提高公司绩效,对公司的资产收益率、净资产收益率或者资本回报率都有明显的提升,与假设H1相符,因而本文结果稳健。

表7 PSM(1∶1)配对后的平衡性检验

注:括号内为T值,***、**、*分别表示在 1%、5%、10%水平上显著。为节约篇幅,本表略去部分控制变量。

六、研究结论与政策建议

(一)研究结论

本文实证检验了交错董事会与公司绩效之间的关系,并进一步探索了制度环境差异化对上述关系的影响。结果发现:(1)交错董事会的设置显著提升了公司绩效。这表明交错董事会是一种有效的反收购条款,不仅可以缓解外部收购市场的竞争压力,还有助于维护公司控制权的稳定,同时也引导管理层规避短视行为,激励管理层时刻为公司长远利益着想,不断提升公司业绩及其竞争能力。(2)良好的制度环境能够强化交错董事会对公司绩效的正面影响,即市场化进程越快、投资者法律保护水平越高、政府干预程度越低时,交错董事会对公司绩效的促进作用越明显。上述结果表明,交错董事会制度是一种有效的公司内部治理机制,有助于公司业绩的提升,而外部制度环境越好,越有利于其治理作用的发挥。

(二)政策建议

在我国资本市场不断开放、控制权市场活跃度不断提升的情形下,证券市场上的“野蛮人”也不断出现,近期有扩大趋势。然而目前我国反收购法律制度远落后于反收购实践活动,我国立法机构仍旧未能给上市公司提供可以进行反收购的法律武器,不利于目标公司反收购活动的展开[1]。结合本文研究结果,得出以下启示。

(1)监管机构应该制定相关政策,合理引导上市公司设置交错董事会条款。在面对控制权市场的竞争威胁和反收购法律制度尚未完善的情形下,上市公司亟待增强自身敌意收购防御能力是关键。现有研究已表明,交错董事会作为重要的反收购条款,能够减缓收购方控制目标公司董事会的进程,增强抵御敌意收购的能力,同时激励管理层更加专注公司经营业绩的提升,对公司长远发展有利。因此,监管部门应制定政策来合理引导上市公司设置交错董事会条款,以增强公司抵御外部“野蛮人”侵袭的能力,对公司经营业绩的提升也大有益处。

(2)政策制定部门还应该不断推进市场化进程、提高投资者法律保护水平以及减少政府干预程度,以改善各地区的制度环境,从而强化交错董事会制度对公司绩效的正面影响。本文研究结果也表明,制度环境的差异化程度也会影响交错董事会制度的治理效果。在市场化进程较快、投资者法律保护水平较高、政府干预程度较低的地区,交错董事会制度提升公司绩效的作用越明显。因此,监管部门在引导和鼓励上市公司设置交错董事会条款的同时,也要着力改善地区制度环境,加快地区市场化进程,完善投资者保护法律体系,不断减少政府对市场的干预程度,以充分发挥交错董事会的有效治理作用。

[1]傅穹. 敌意收购的法律立场[J]. 中国法学, 2017(3): 226-243.

[2]Cohen A,Wang C C Y. How Do Staggered Boards Affect Shareholder Value? Evidence From a Natural Experiment[J]. Journal of Financial Economics, 2013, 110(3): 627-641.

[3]Bebchuk L A, Coates J C,Subramanian G. The Powerful Antitakeover Force of Staggered Boards[J]. Stanford Law Review, 2002, 54(5): 887-951.

[4]Faleye O. Classified Boards, Firm Value, and Managerial Entrenchment[J]. Journal of Financial Economics, 2007, 83(2): 501-529.

[5]Kadyrzhanova D,Rhodes-kropf M. Concentrating on Governance[J]. The Journal of Finance, 2011, 66(5): 1649-1685.

[6]Bates T W,Becher D A,Lemmon M L. Board Classification and Managerial Entrenchment: Evidence From the Market for Corporate Control[J]. Journal of Financial Economics, 2008, 87(3): 656-677.

[7]Stein J C. Takeover Threats and Managerial Myopia[J]. Journal of Political Economy, 1988, 96(1): 61-80.

[8]Johnson W C,Karpoff J M,Yi S. The Bonding Hypothesis of Takeover Defenses: Evidence From Ipo Firms[J]. Journal of Financial Economics, 2015, 117(2): 307-332.

[9]Cremers K J M, Litov L P, Sepe S M. Staggered Boards and Long-term Firm Value, Revisited[J]. Journal of Financial Economics, 2017, 18(8): 1-23.

[10]Williamson O E. The New Institutional Economics: Taking Stock, Looking Ahead[J]. Journal of Economic Literature, 2000, 38(3): 595-613.

[11]陈玉罡,石芳. 反收购条款、并购概率与公司价值[J]. 会计研究, 2014(2): 34-40.

[12]Gompers P, Ishii J, Metrick A. Corporate Governance and Equity Prices[J]. The Quarterly Journal of Economics, 2003, 118(1): 107-156.

[13]Agrawal A,Knoeber C R. Managerial Compensation and the Threat of Takeover[J]. Journal of Financial Economics, 1998, 47(2): 219-239.

[14]Martín D J S,Díaz I A,Díaz N L D. Ultimate Ownership and Takeover Defences in Spain[J]. Spanish Journal of Finance & Accounting, 2009, 38(143): 399-421.

[15]Bebchuk L A,Cohen A. The Costs of Entrenched Boards[J]. Journal of Financial Economics, 2005, 78(2): 409-433.

[16]Chintrakarn P,Jiraporn N,Jiraporn P. The Effect of Entrenched Boards on Corporate Risk-taking: Testing the Quiet Life Hypothesis[J]. Applied Economics Letters, 2013, 20(11): 1067-1070.

[17]Bebchuk L,Cohen A,Ferrell A. What Matters in Corporate Governance[J]. Review of Financial Studies, 2009, 22(2): 783-827.

[18]Stulz R. Managerial Control of Voting Rights[J]. Journal of Financial Economics, 1988, 20: 25-54.

[19]Cain M D,Mckeon S B,Solomon S D. Do Takeover Laws Matter? Evidence From Five Decades of Hostile Takeovers[J]. Journal of Financial Economics, 2017, 124(3): 464-485.

[20]Harris E G. Antitakeover Measures, Golden Parachutes, and Target Firm Shareholder Welfare[J]. Rand Journal of Economics, 1990, 21(21): 614-625.

[21]Chemmanur T J,Tian X. Do Anti-takeover Provisions Spur Corporate Innovation? A Regression Discontinuity Analysis[J]. Journal of Financial and Quantitative Analysis, 2017, Forthcoming.

[22]Cremers K J M,Nair V B,Peyer U. Takeover Defenses and Competition: the Role of Stakeholders[J]. Journal of Empirical Legal Studies, 2008, 5(4): 791-818.

[23]Chakraborty A,Arnott R J. Takeover Defenses and Dilution: a Welfare Analysis[J]. Journal of Financial & Quantitative Analysis, 2001, 36(3): 311-334.

[24]Bhojraj S,Sengupta P,Zhang S. Takeover Defenses:Entrenchment and Efficiency[J]. Journal of Accounting and Economics, 2017, 63(1): 142-160.

[25]Chemmanur T J, Paeglis I, Simonyan K. Management Quality and Antitakeover Provisions[J]. Journal of Law & Economics, 2011, 54(3): 651-692.

[26]Cen L, Dasgupta S, Sen R. Discipline Or Disruption? Stakeholder Relationships and the Effect of Takeover Threat[J]. Management Science, 2016, 62(10): 2820-2841.

[27]Sokolyk T. The Effects of Antitakeover Provisions on Acquisition Targets[J]. Journal of Corporate Finance, 2011, 17(3): 612-627.

[28]Masulis R W, Wang C, Xie F. Corporate Governance and Acquirer Returns[J]. The Journal of Finance, 2007, 62(4): 1851-1889.

[29]Harford J, Humphery-jenner M, Powell R. The Sources of Value Destruction in Acquisitions By Entrenched Managers[J]. Journal of Financial Economics, 2012, 106(2): 247-261.

[30]Amihud Y,Stoyanov S. Do Staggered Boards Harm Shareholders?[J]. Journal of Financial Economics, 2017, 123(2): 432-439.

[31]李善民,许金花,张东,等. 公司章程设立的反收购条款能保护中小投资者利益吗——基于我国A股上市公司的经验证据[J]. 南开管理评论, 2016(4): 49-62.

[32]郝阳,龚六堂. 国有、民营混合参股与公司绩效改进[J]. 经济研究, 2017(3): 124-137.

[33]North D C. Institutions, Institutional Change, and Economic Performance[M].UK: Cambridge University Press, 1990.

[34]刘慧龙,吴联生. 制度环境、所有权性质与企业实际税率[J]. 管理世界, 2014(4): 42-52.

[35]Pistor K, Raiser M, Gelfer S. Law and Finance in Transition Economies[J]. Economics of Transition, 2000, 8(2): 325-368.

[36]Cull R, Xu L C. Institutions, Ownership, and Finance: the Determinants of Profit Reinvestment Among Chinese Firms[J]. Journal of Financial Economics, 2005, 77(1): 117-146.

[37]Porta R L, Lopez-de-silanes F, Shleifer A, et al. Legal Determinants of External Finance[J]. Journal of Finance, 1997, 52(3): 1131-1150.

[38]Porta R L, Lopez-de-silanes F, Shleifer A, et al. Investor Protection and Corporate Valuation[J]. The Journal of Finance, 2002, 57(3): 1147-1170.

[39]王鹏. 投资者保护、代理成本与公司绩效[J]. 经济研究, 2008(2): 68-82.

[40]罗党论,唐清泉. 中国民营上市公司制度环境与绩效问题研究[J]. 经济研究, 2009(2): 106-118.

[41]乔尔·赫尔曼,马克·赫尔曼. 转轨国家的政府干预、腐败与政府被控——转型国家中企业与政府交易关系研究[J]. 经济社会体制比较, 2002(5): 26-33.

[42]唐雪松,周晓苏,马如静. 上市公司过度投资行为及其制约机制的实证研究[J]. 会计研究, 2007(7): 44-52, 96.

[43]张洪辉,王宗军. 政府干预、政府目标与国有上市公司的过度投资[J]. 南开管理评论, 2010(3): 101-108.

[44]夏立军,方轶强. 政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J]. 经济研究, 2005(5): 40-51.

[45]樊纲,王小鲁,马光荣. 中国市场化进程对经济增长的贡献[J]. 经济研究, 2011(9): 4-16.

[46]王红建,李青原,邢斐. 经济政策不确定性、现金持有水平及其市场价值[J]. 金融研究, 2014(9): 53-68.

[47]唐松,杨勇,孙铮. 金融发展、债务治理与公司价值——来自中国上市公司的经验证据[J]. 财经研究, 2009(6): 4-16.

[48]刘启亮,罗乐,何威风,等. 产权性质、制度环境与内部控制[J]. 会计研究, 2012(3): 54-63, 97.

[49]王小鲁,樊纲,余静文. 中国分省份市场化指数报告(2016)[M]. 北京:社会科学文献出版社,2017.