城市发展与城市轨道交通投融资发展互动研究

2018-05-03李明阳

刘 立,李明阳,张 晴

城市发展与城市轨道交通投融资发展互动研究

刘 立,李明阳,张 晴

(北京城建设计发展集团股份有限公司,北京 100037)

当前我国城市轨道交通建设突飞猛进,已批准建设规划的43座城市均在加快建设进度、持续扩大建设规模。然而轨道交通高昂的建设及运营成本未来必将给城市带来沉重债务负担。在国家高度重视地方政府债务风险的情况下,如何实现城市轨道交通可持续发展,针对此问题笔者提出:城市轨道交通发展必须依托城市发展的客观阶段,在城市发展的不同阶段,可给予轨道交通企业的政策、资源、资产、资金支持力度等各不相同,轨道交通企业可采用的投融资策略也不相同;城市轨道交通发展必须依托城市发展的客观阶段量力而行。因此,将国内城市发展与城市轨道交通投融资发展的互动关系总结为“1.0时代”、“2.0时代”、“3.0时代”。明确提出在不同阶段政府与企业所应承担的责任以及轨道交通投融资发展可供选择的策略;最后结合已批准建设规划城市规模与发展特征,给出各城市实现可持续发展应采取的投融资策略,并以深圳市为例对相关研究进行印证。

城市轨道交通;投融资;可持续发展

城市轨道交通是一个城市重要的基础设施,大型城市(如北京、上海等)轨道交通网络每天承担千万人次出行,具有高效、环保、便捷服务品质,是大型城市实现交通可持续发展的必然选择。

城市轨道交通具有以下显著的经济属性[1]:

初始建造投资、后期重置更新和车辆追加等投资额巨大;开通后日常运营成本高;属于准公共产品;投资收益不理想,投资回收缓慢;正外部效应显著,正外部效益内化困难;具有规模经济特征;具有高沉淀成本和资产保值增值能力;具有较强可替代性;政府控制下准经营性。

上述经济属性决定城市轨道交通建设和运营主要资金来源有以下2个途径[2]:

1)外部途径。依托各城市政府财力为轨道交通建设和运营提供资金支持,主要从政府一般公共预算中计提,从政府性基金收入中计提,从人防异地建设费和基础设施配套费中计提等;

2)内部途径。在政府给予政策、资源或资产等支持下,由各城市轨道交通企业自主造血,充分利用政府给予的各项支持政策,将资源转化为资产,最终转化为资金,用于轨道交通建设和运营,主要依靠对轨道交通周边土地资源的综合开发利用。

当前各地轨道公司热衷的企业债、中期票据、融资租赁、信托贷款、国外政府优惠借款、海外发债等各类融资手段虽然能够在短期内化解资金不足,但从长远看只是实现债务腾挪,各类借新还旧等操作并未真正实现债务偿还,且使轨道公司资产负债率不断攀升,负债如滚雪球一般越来越大。轨道交通有限的票务和非票务收入能够勉强应对运营成本等支出,但还本付息、重置更新及车辆追加等后期大笔投入仍存在较大资金缺口。故在一定时期内,政府财政收入增长有限的情况下,面对轨道交通项目资金缺口,实现长期可持续发展的必由之路将主要依靠被国内外证明的方式——依托轨道交通周边土地资源进行综合开发利用。该机制能否充分发挥作用并支持所在城市轨道交通发展,重点在于城市房价。

由此可见,城市轨道交通投融资发展与其所在城市财力、当地政府支持因素、房地产市场发展等因素密切相关。即城市轨道交通投融资发展必须依托城市发展的客观阶段,城市发展阶段不同,政府可给予轨道交通企业的政策、资源、资产、资金支持力度或方式也各不相同,最终供城市轨道交通企业可选择的投融资策略也不相同。

1 城市发展与轨道交通投融资发展三阶段

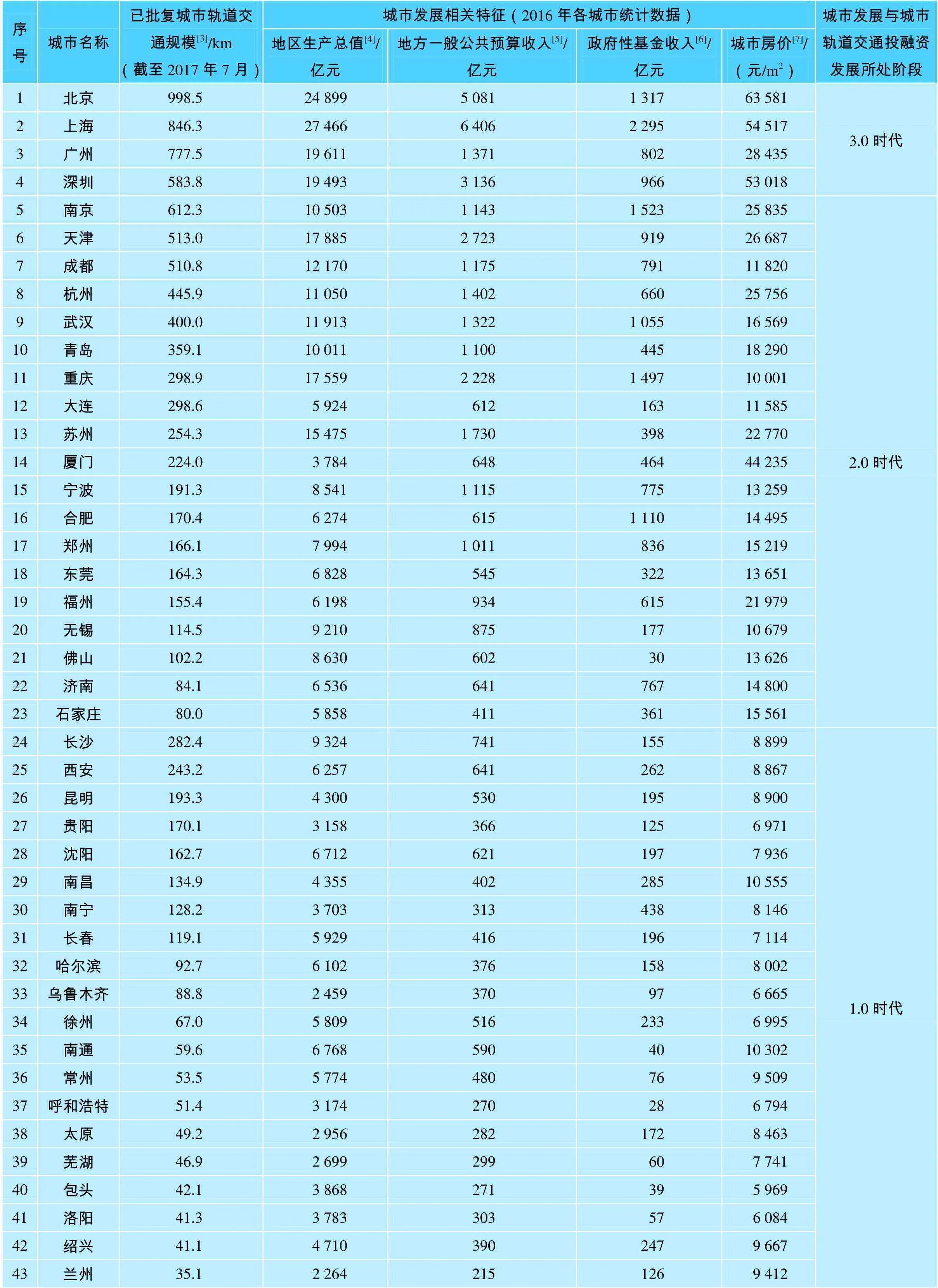

通过对国内主要城市发展阶段及其轨道交通投融资策略分析,考虑各个城市房价因素、GDP总量、一般公共预算收入等因素后,将国内城市发展与城市轨道交通投融资发展互动关系总结为以下3个阶段(见表1)。

1.1 城市发展与轨道交通投融资发展“1.0时代”

1.1.1 1.0时代城市发展的主要特征

1)城市发展处于工业化早期或中期;

2)城市房价普遍小于10 000元/m2(表1中处于1.0时代的20个城市样本均值为8 200元/m2。当房价低于10 000元/m2时,进行轨道交通上盖及周边土地开发获取净利润有限,对城市轨道交通发展支撑作用有限);

3)城市自身财力水平有限,GDP通常在6 000亿元以内(表1中处于1.0时代的20个城市样本区间在2 200亿~9 300亿元,均值约4 700亿元);

4)一般公共预算收入通常在600亿元以内(表1中处于1.0时代的20个城市样本区间在210亿~750亿元,均值约420亿元。政府财力有限,能够给予轨道交通项目各年的支持较为有限);

5)城市轨道交通发展处于起步阶段或早期阶段,发展年限通常在10年以内;

6)城市发展轨道交通需要政府承担更多责任和压力。

处于1.0时代的典型城市如:长沙、西安、昆明、贵阳、沈阳、南昌等。

1.1.2 1.0时代城市轨道交通投融资可持续发展主要特征

1)政府给予轨道交通各线路资本金,由轨道公司筹措各线路债务资金;

2)政府承担轨道交通各线路还本付息、运营补亏、各类设备设施重置更新和车辆追加投资;

3)政府授予轨道公司票务及非票务经营权;

4)政府给予轨道公司个别核心站点土地(通常位于城市核心区)开发权;

5)轨道公司进行核心站点综合开发、场段上盖开发条件预留或上盖保障房建设。通过核心站点综合开发、上盖开发条件预留以及上盖保障房建设,为轨道公司培育初步物业开发能力;

表1 国内城市发展与城市轨道交通投融资发展所处阶段分析

注:表1中的厦门城市房价44 235元/m2,符合“3.0时代”特征,但地区生产总值3 784亿元、地方一般公共预算收入648亿元,符合“1.0时代”特征。考虑厦门市“轨道+物业”具有巨大发展潜力,但轨道物业价值形成具有滞后性,轨道交通发展初期,城市财力有限,建设和运营补亏资金筹集仍应坚持以政府出资为主,随着后期开发效益逐步实现,筹资模式再逐步转变为政府和企业共同承担,故综合判定厦门市处于“2.0时代”。

6)轨道公司可采用“轨道+物业”开发模式和TOD策略[3],调整轨道交通沿线城市规划,统筹沿线各类土地资源,大规模储备沿线开发用地,为城市发展进入“2.0时代”,轨道交通企业大规模进行土地开发储备资源;

7)此阶段政府财力有限,且受限于城市房价,轨道公司自主造血机能有限,建设轨道交通应紧密结合政府财力、规模量力而行,避免给城市发展造成过大负担。

1.2 城市发展与轨道交通投融资发展“2.0时代”

1.2.1 2.0时代城市发展主要特征

1)城市发展处于工业化中期或后期;

2)城市房价位于10 000~27 000元/m2(表1中处于2.0时代的19个城市样本均值为18 000元/m2。当城市房价普遍大于10 000元/m2,进行轨道交通上盖及周边土地开发才能获取较多净利润,从而对城市轨道交通可持续发展起到较好的支撑作用);

3)城市自身财力水平较好,GDP通常在10 000亿元左右(表1中处于2.0时代的19个城市样本区间6 000亿~17 000亿元,均值约10 000亿元);

4)一般公共预算收入通常在1 100亿元左右(表1中处于2.0时代的19个城市样本区间在600亿~2 700亿元,均值约1 100亿元。此时,政府财力较为充沛,能给予轨道交通项目各年较好的支持);

5)城市轨道交通发展处于早期或中期阶段,发展年限通常在10~20年;

6)城市发展轨道交通需要政府和轨道交通企业共同承担责任,共同协作,发挥各自优势,形成可持续发展的动力源泉。

处于2.0时代的典型城市如:天津、武汉、成都、南京、杭州、青岛等。

1.2.2 2.0时代城市轨道交通投融资可持续发展主要特征

1)政府给予轨道交通各线路建设资本金,由轨道集团筹措各线路债务资金;

2)政府部分承担轨道交通还本付息、运营补亏、各类设备设施重置更新和车辆追加投资;

3)政府授予轨道公司二级开发权,并以较优惠价格给予轨道公司相关土地资源;

4)政府授予轨道公司票务及非票务经营权,站点周围土地统一规划和优先开发权利、场段上盖土地开发权等;

5)轨道公司可独立或与其他优秀开发商合作,大规模统筹开发各站点周边以及场段上盖土地,形成长期稳定大量现金流和长期持有的大量资产,以有效弥补政府财力出资不足;依托形成的大量优质资产,可有效做大做强企业持续融资能力;

6)此阶段政府财力较好,城市房价能够较好支撑轨道公司自主造血机能实现,可以扩大城市轨道交通建设规模,通过政府和轨道公司共同努力,可以实现城市轨道交通可持续发展。

1.3 城市发展与轨道交通投融资发展“3.0时代”

1.3.1 3.0时代城市发展的主要特征

1)城市发展处于工业化后期;

2)城市房价普遍大于30 000元/m2(表1中处于3.0时代的4个城市样本区间在28 000~64 000元/m2,均值约为50 000元/m2。此时进行轨道交通上盖及周边土地开发获取净利润巨大,对城市轨道交通发展支撑作用十分明显。如深圳市当前部分轨道交通线路场段开发价值基本能够覆盖线路全部建设投资,资源开发潜力巨大);

3)城市自身财力优越,GDP通常在20 000亿元及以上(表1中处于3.0时代的4个城市样本区间在19 000亿~28 000亿元,均值约23 000亿元);

4)一般公共预算收入通常在3 000亿元及以上(表1中处于3.0时代的4个城市样本区间在1 400亿~6 400亿元,均值约4 000亿元。政府财力充沛,能够给予轨道交通项目很好的支持);

5)城市轨道交通发展处于中期或后期,发展年限通常大于20年;

6)城市轨道交通发展在政府以优惠价格给予优质土地资源的前提下,可自给自足,形成长期良性发展;

7)此阶段政府给予轨道公司政策和资源,由轨道公司独立运作,形成大量长期稳定现金流,实现轨道交通可持续发展。

处于3.0时代的典型城市如:北京、上海、深圳、广州。

1.3.2 3.0时代城市轨道交通投融资可持续发展主要特征

1)政府给予轨道交通建设资本金或少量资本金,由轨道公司筹措债务资金;

2)政府不承担或少量承担轨道交通各线路还本付息、运营补亏、各类设备设施重置更新和车辆追加投资;

3)政府授予轨道公司二级开发权,并以较为优惠价格给予大量土地资源;

4)政府授予轨道公司票务及非票务经营权,轨道交通沿线、各站点、各场段上盖或其他优质土地开发权等;

5)轨道公司大规模统筹开发各站点周边土地、场段上盖土地或其他优质土地资源,打造出强大开发能力,大规模从事城市开发和建设,形成强大现金流,彻底弥补城市财力,发展成为可自循环、持续发展、不依赖财政的优质企业;

6)轨道公司形成独立优质开发品牌,打造出强大净利润和大量长期持有的资产以及长期稳定的现金流,实现可持续融资。

1.4 国内各城市发展与轨道交通投融资发展所处阶段

按照城市轨道交通规模、地区生产总值、地方一般公共预算收入、政府性基金收入、城市房价等特征,全面梳理我国已批复城市轨道交通建设规划43座城市相关指标数据;并按照城市房价、地区生产总值、地方一般公共预算收入等先后指标顺序,明确各个城市所处阶段,具体如表1所示。

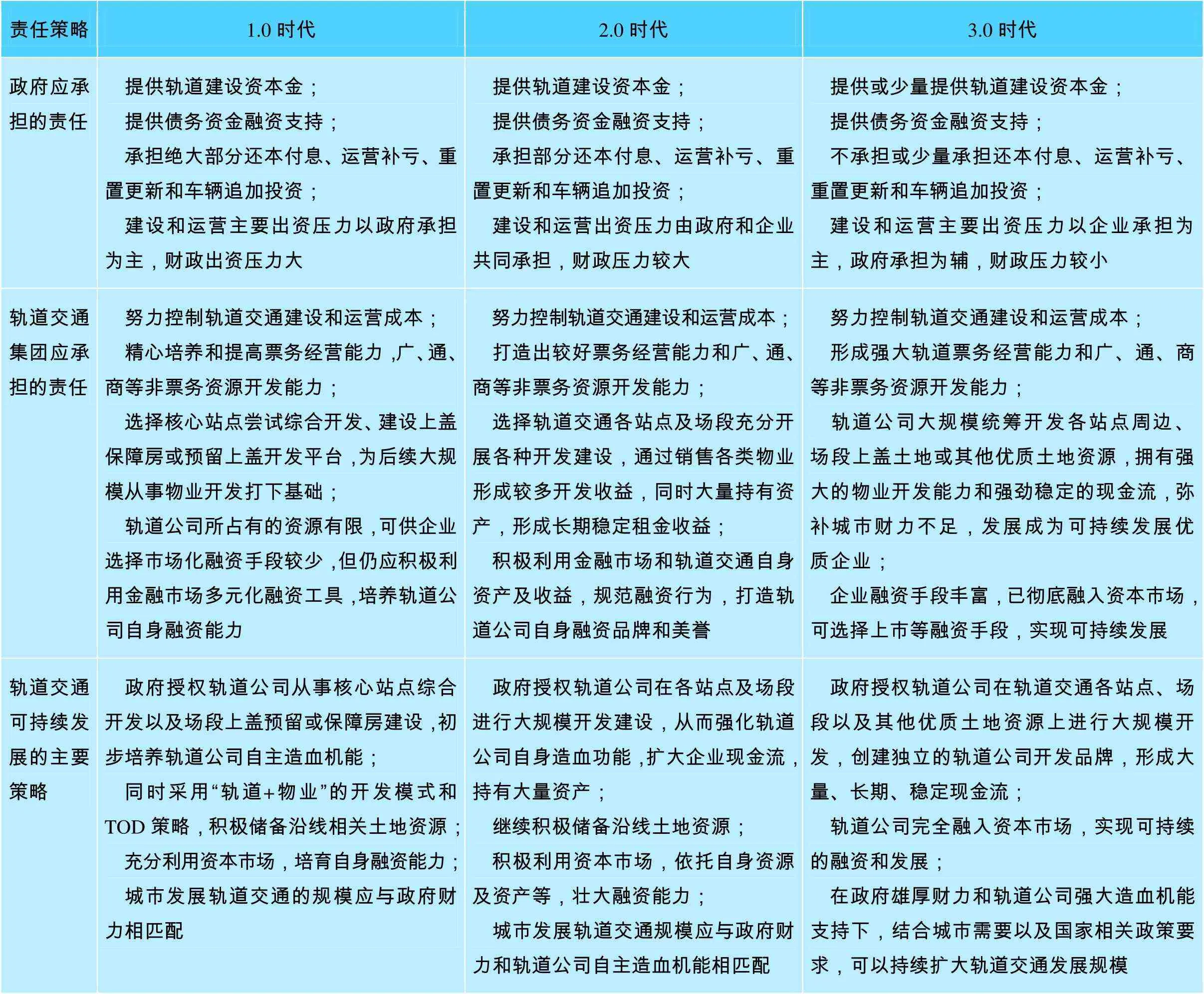

2 各阶段轨道交通投融资可持续发展策略

通过对城市发展和城市轨道交通投融资发展3个阶段的互动分析,可以看出城市发展所处阶段不同,政府可以给予轨道交通企业发展所支持的政策、资源或资金的内容及力度也不尽相同;城市发展所处阶段不同,政府和轨道公司各自所承担的责任、投融资所采取的方式、城市轨道交通可持续发展所采用的策略也各不相同。城市轨道交通投融资发展必须依托于城市发展现状,只有在城市发展不同阶段采用符合此阶段特点的恰当投融资策略,才能实现城市轨道交通的可持续发展。

政府和轨道公司在3个阶段各自所承担的责任以及城市轨道交通可持续发展应采取的策略归纳如表2所示。

表2 政府和轨道公司在3个阶段各自应承担的责任及策略

3 以深圳市为例论述三阶段演变

深圳市城市轨道交通发展自1998年开始,至今约20年,经历了三期建设规划,整个发展历程印证了城市发展与城市轨道交通投融资发展从“1.0时代”向“2.0时代”、“3.0时代”跨越。

3.1 深圳轨道交通“1.0时代”投融资策略

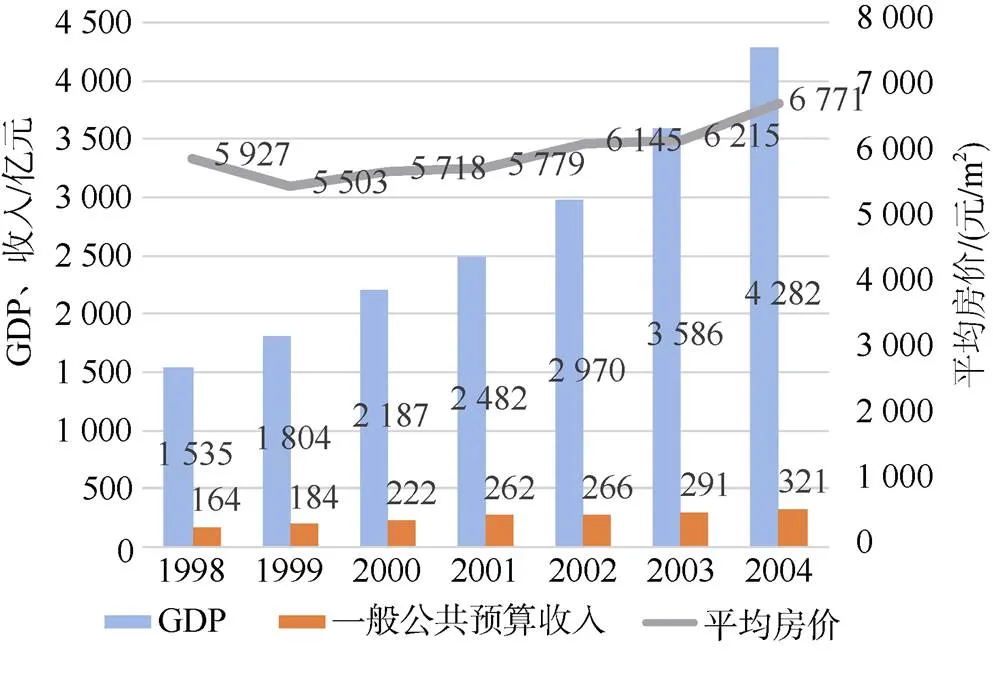

1998年至2004年,深圳开展轨道一期工程建设,主要为1号线首期工程和4号线首期工程,共计21.6 km。一期工程建设期间,深圳GDP、一般公共预算收入、房价变化如图1所示[8]。

图1 处于“1.0时代”的深圳市城市发展典型特征

从图1可以看出,至一期工程实施尾期(2004年):城市房价水平仍普遍小于10 000元/m2(为6 771元/m2);深圳市此时城市自身财力水平有限,GDP在6 000亿元以内(为4 282亿元);一般公共预算收入在600亿元以内(为321亿元);城市轨道交通发展处于起步阶段。一期工程实施期间深圳市的城市发展具有显著的“1.0时代”特征。

针对城市发展处于“1.0时代”,深圳市明确城市轨道交通投融资策略:一期工程均采用政府投资,政府承担建设资本金和还本付息全部责任,为降低后期补亏风险,资本金比例达到70%。相关措施结合了城市发展实际,实事求是,切实保障了城市轨道交通的可持续发展。

3.2 深圳轨道交通“2.0时代”投融资策略

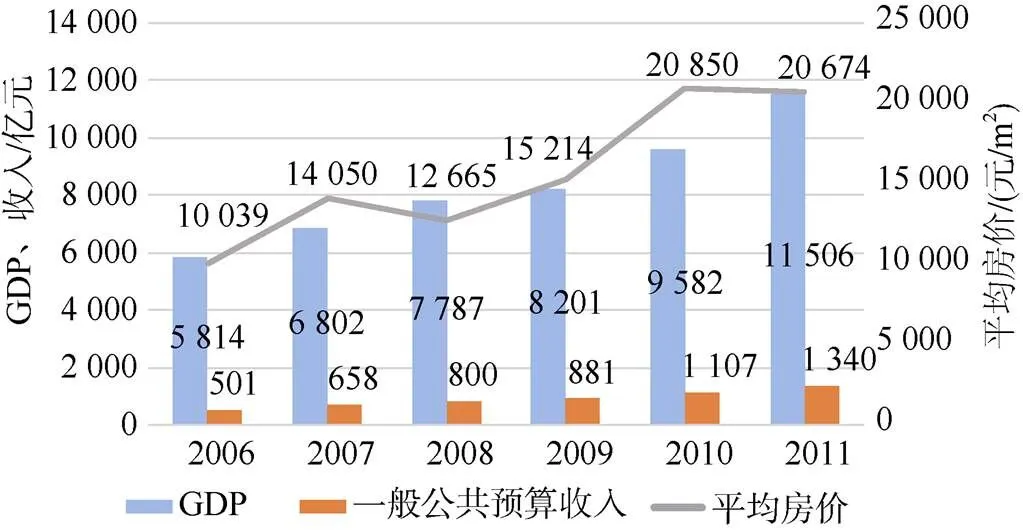

2006年至2011年,利用筹办世界大运会契机,深圳开展轨道二期建设,主要为1号线续建工程、2号线首期工程等7条线路,长度共计155.2 km。开展二期工程期间,深圳市GDP、一般公共预算收入、房价变化如图2所示[9]。

图2 处于“2.0时代”的深圳市城市发展典型特征

从图2可以看出,二期工程实施期间:城市房价由约10 000元/m2上涨至约20 000元/m2(6年均价15 582元/m2);深圳市自身财力得到较大发展,GDP由5 814亿元上涨至11 506亿元(6年平均为8 282亿元);一般公共预算收入由501亿元上涨至1 340亿元(6年平均为881亿元);城市轨道交通发展超过10年。二期工程实施期间深圳市城市发展具有显著的“2.0时代”特征。

针对“2.0时代”客观特征,深圳市确定城市轨道交通投融资策略:二期工程采用多元化投融资模式(市区共建、BOT、BT等),资本金仍坚持政府投入,比例为50%,政府承担建设资本金和还本付息部分责任。为降低政府出资压力,深圳市积极探索“轨道+物业”发展模式,尝试在部分站点、车辆段启动上盖物业开发,以作价出资方式注入地铁集团7个地块,总建筑面积约196万m2,地价及开发净利润350亿元,有效缓解了二期工程出资压力。相关措施结合了此阶段深圳城市发展实际,由政府和企业共同努力及承担,保障了城市轨道交通可持续发展。

3.3 深圳轨道交通“3.0时代”投融资策略

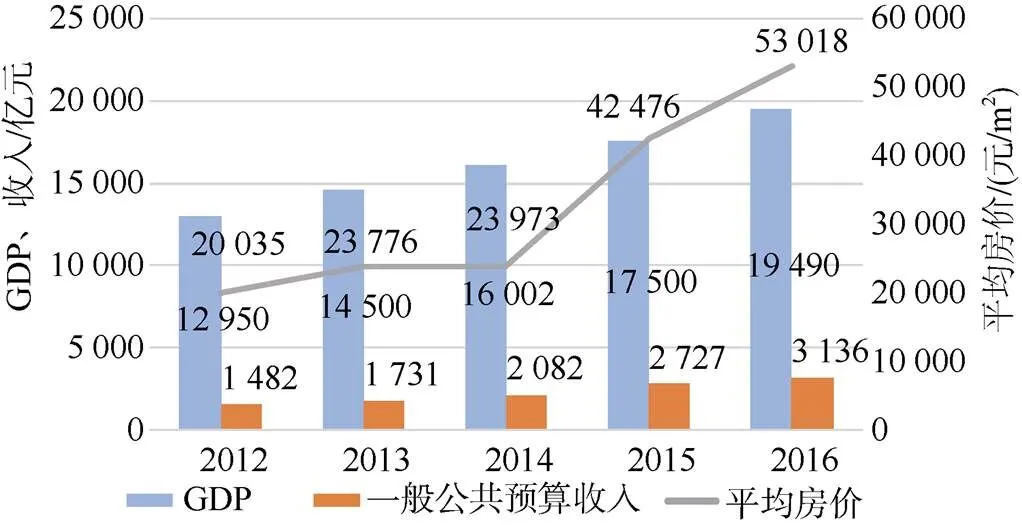

从2012年至今,深圳市大力推进轨道三期及其调整项目建设,共计13条线路,长度254.7 km。开展三期工程期间,深圳市GDP、一般公共预算收入、房价变化如图3所示[10]。

从图3可以看出,三期工程实施期间:城市房价由约20 000元/m2上涨至约53 000元/m2(5年均价为32 656元/m2);城市自身财力得到进一步增强,GDP由12 950亿元上涨至19 490亿元;一般公共预算收入由1 482亿元上涨至3 136亿元;至今,深圳城市轨道交通发展近20年。三期及其调整项目实施期间深圳城市发展具有显著的“3.0时代”特征。

图3 处于“3.0时代”的深圳市城市发展典型特征

针对“3.0时代”的客观特征,深圳市确定城市轨道交通投融资策略:三期工程资本金仍坚持政府投入,资本金比例为50%,政府和企业共同承担还本付息责任。继续大力推进“轨道+物业”发展模式,在相关站点、车辆段大力实施上盖物业开发。截至2016年底,深圳市政府已经配置和意向配置给予地铁集团土地开发总量约700万m2,预计相关开发全部完成后,地价和开发利润合计可以实现约1 210亿元,可覆盖深圳市轨道交通第一期、二期、三期和三期调整的所有债务资金还本付息的78%,从而实现自主造血,极大地弥补了财政出资压力。相关措施结合了深圳城市发展实际,由政府和企业共同努力,以企业为主进行债务资金偿还,保障了城市轨道交通的可持续发展。

4 结论

经过前述分析,并结合对我国已批复建设规划43座城市的城市发展与城市轨道交通投融资发展研究,可以看出,我国内地处于“3.0时代”的城市有4座,分别为北京、上海、广州和深圳,占比9%;处于“2.0时代”的城市有19座,主要有天津、南京、成都、杭州、武汉等,占比44%;处于“1.0时代”的城市有20座,主要有长沙、西安、昆明、贵阳、沈阳、南昌等,占比47%。可见,我国城市发展与城市轨道交通投融资发展进入优越“3.0时代”城市仍较少;大多数城市仍处于“1.0时代”或“2.0时代”,发展轨道交通必须依托城市财力,坚持由政府承担主要出资责任,且各城市轨道公司自主造血能力受城市发展客观阶段的制约(票务收入和非票务收入通常已经质押,且相关收入仅能部分覆盖或完全覆盖运营成本,自主造血仍主要依托于轨道物业等),一般情况下,轨道交通建设规模应在城市财力和轨道公司自主造血共同能够承受的范围内,量力而行,切忌盲目攀比。

通过对深圳城市发展与城市轨道交通投融资策略研究,可以看出深圳实现从“1.0时代”向“2.0时代”和“3.0时代”不断跨越,各阶段深圳市轨道交通投融资策略紧紧围绕城市发展阶段进行合理制定,确保了轨道交通的良性可持续发展。

综上通过理论研究和实际案例分析可知,城市发展与城市轨道交通投融资发展紧密相关,无论处于“1.0时代”、“2.0时代”或“3.0时代”,为实现城市轨道交通可持续发展,必须紧紧依托城市发展客观阶段,明确轨道公司和各自政府的责任和义务,采用在不同时代下,不同的可持续发展策略,从而实现城市轨道交通可持续发展。然而,国内仍有处于“1.0时代”的城市,筹融资压力选择以轨道公司来承担为主、政府承担为辅;或者处于“2.0时代”城市,筹融资压力选择以政府承担为主、轨道公司不承担或少量承担等,此类超越或忽视城市发展客观阶段,采用不恰当轨道交通投融资策略,都是不可持续的,对未来城市轨道交通项目可持续发展都较为不利。

[1] 王灏. 城市轨道交通投融资模式研究[M]. 北京: 中国建筑工业出版社, 2007: 45-50.

WANG Hao. Study on the mode of investment and financing of urban rail transit[M]. Beijing: China Architecture & Building Press, 2007: 45-50.

[2] 张工. 北京城市轨道交通投融资理论与实践创新[M]. 北京: 北京交通大学出版社, 2012: 55-70.

ZHANG Gong. Theory and practice innovation of investment and financing in Beijing Urban Rail Transit[M]. Beijing: Beijing Jiaotong University Press, .2012: 55-70.

[3] 中国城市轨道交通年度报告课题组. 中国城市轨道交通年度报告2016[M]. 北京: 北京交通大学出版社, 2016: 15-217.

[4] 北京统计信息网. 北京统计年鉴2016[M]. 北京: 中国统计出版社, 2016: 25-85.

Beijing statistical information net. Beijing statistical yearbook 2016[M]. Beijing: China Statistics Press, 2016: 25-85.

[5] 北京市统计局. 北京市2016年国民经济和社会发展统计公报[EB/OL]. (2017-2-25)[2017-05-25]. http: //www. pppcenter.org.cn/xydt/xyxw/201606/163759xVQ.html.

[6] 北京市财政局. 关于北京市2016年预算执行情况和2017年预算的报告[EB/OL]. (2017-1-25)[2017-05-25]. http: //www.bjcz.gov.cn/zwxx/czyjsxx/P020170120563575541045.pdf.

[7] 中国城市地价动态监测. 2016年第四季度全国主要城市地价监测报告[EB/OL]. (2017-1-17)[2017-05-25]. http: // www.landvalue.com.cn/TheContent.aspx?ContentID=22117&Menu_ID=13.

[8] 中国指数研究院指数研究中心. 2016年中国300城市土地市场交易情报[EB/OL]. (2017-1-3)[2017-05-25]. http: // fdc.fang.com/report/11041.htm.

[9] 深圳市统计局. 深圳统计年鉴2016[M]. 深圳: 中国统计出版社, 2015: 12-70.

Shenzhen Bureau of Statistics. Shenzhen statistical yearbook 2016[M]. Shenzhen: China Statistics Press, 2015: 12-70.

[10] 深圳市统计局. 深圳市2016年国民经济和社会发展统计公报[EB/OL]. (2017-4-28)[2017-05-25]. http: //dtfz. ccchina.gov.cn/Detail.aspx?newsId=67468&TId=175.

(编辑:曹雪明)

Interaction Between Urban Development and Urban Rail Transit Investment and Financing

LIU Li, LI Mingyang, ZHANG Qing

(Beijing Urban Construction Design & Development Group Co., Ltd., Beijing 100037)

At present, the construction of urban rail transit in China has been advancing by leaps and bounds. 43 cities, with their urban rail transit construction plans having been approved, are speeding up the construction and expanding the scale of construction. However, the high construction costs and operating costs of urban rail transit will bring a heavy debt burden to the cities. Currently situation the Central Government has attached great importance to the local government debt risk situation. In view of the question of how to achieve the sustainable development of urban rail transit, this article puts forward such ideas as follows: the development of urban rail transit must rely on the objective stage of urban development; different cities in different development stages can offer rail transit enterprises with different policies, resources, assets and financial supports and so on, so the rail transit enterprises can adopt different strategies on investment and financing; the development of urban rail transit must rely on the objective situation of urban development, and actions should be taken according to capabilities. The article summarizes the interaction between urban development and urban rail transit investment and financing as the “Time 1.0”, the “Time 2.0” and the “Time 3.0”. It puts forward the responsibilities of the governments and the enterprises in different stages of development and the corresponding strategies of urban rail transit investment and financing. Finally, in line with the scale and the characteristics of urban development, it presents the respective investment and financing strategies, and the related research is verfied with Shenzhen as an example.

urban rail transit; investment and financing; sustainable development

U231

A

1672-6073(2018)02-0032-07

10.3969/j.issn.1672-6073.2018.02.006

2017-06-11

2017-07-21

刘立,男,硕士,高级经济师,总经济师,从事城市轨道交通企业管理及投融资工作,liuli@bjucd.com

北京市科委课题(D161100005616001)