新形势下石油工程建设承包企业海外发展的战略思考

2018-04-26李鑫

李 鑫

中国石油管道局国际事业部,河北廊坊 065000

自上世纪90年代初以来,我国石油工程承包企业经过20多年的海外开拓,已形成一定的国际市场规模,拥有了较高的国际知名度。根据美国《工程新闻记录》 (ENR)统计,中石油、中石化等所属多家工程建设企业连续多年入选国际250强承包商排名,与BP、壳牌、埃克森美孚等国际大石油公司开展了广泛合作。特别是“一带一路”倡议以来,中国石油工程企业更是逆势而为,成功开辟沙特阿美石油公司、马来西亚国家石油公司、俄罗斯国家石油公司等国际石油巨头的工程建设市场[1]。

《2016年国内外油气行业发展报告》显示,中国的原油对外依存度为65.5%,严重超出安全警戒线,天然气对外依存度已达34%。我国经济持续发展必须依靠海外油气资源,深度布局海外成为必然,这必将引领我国石油工程建设企业全面走向国际市场。直面挑战、把握机遇、清醒认识全球油气行业新常态,对石油工程建设企业跨国业务的开展十分必要,从而更好地为国家战略实施和油气安全保驾护航。

1 当前挑战——低油价下市场呈现的特点

当前,全球宏观经济形势回暖迹象仍不明显,呈现出低增长、低通胀、低回报、低贸易增长、高负债率的“四低一高”新常态。石油天然气供需持续宽松,市场再平衡慢于预期,油价长期低位运行,基本保持在55~65美元/桶。以原油为代表的大宗商品的价格颓势对拉美、中东和非洲等地区的依赖资源型商品出口的国家的经济造成巨大打击,对当前工程承包市场造成十分不利的影响。世界范围内的油气工程承包商面临着项目延迟、预算缩减、低价竞争、利润压缩等多重困难。

1.1 市场空间急剧缩小,业务量持续放低

金融危机对全球冲击的积累效应和历时多年的低油价,迫使国际石油公司削减资本支出,采取谨慎的投资策略已成为各石油公司的共性措施。全球油气上游投资2016年降至3 752亿美元,降幅达23%,工程技术服务市场规模萎缩33%,通过产业链的传导效应,必然减少或延缓对油气设施建设及技术服务的需求。预测显示,未来2~3年内油气供给宽松,消费温和,停建或缓建的大型油气设施建设项目能否恢复启动仍不明朗,业务发展严重受限,石油工程建设企业仍将面临较大困难。

据统计,2014年我国石油工程建设企业海外收入140亿美元,达到历史顶峰。油价暴跌以来,上、中、下游各产业链(油气地面建设、油气储运设施建设、炼厂建设等)均受到低油价的冲击,2016年统计收入额降至80亿美元。以中石油集团内部四大工程承包企业为例,他们在2014—2016年的ENR排名如表1[2]所示。

表1 中石油集团四大工程承包企业2014—2016年ENR排名

1.2 不断缩小的市场空间致使竞争更加激烈

中国国内“贫油少气”的基本国情,供给侧改革的现实,调结构、去产能的方针,以及白热化的竞争迫使石油工程建设企业走出国门,寻求发展。国际上,工程承包商加快技术革新、降低成本加剧市场份额争夺。传统的老牌劲旅如韩国现代工程建设公司、美国福陆公司、法国德希尼布公司、意大利塞班公司等,在巩固其高端市场优势的同时,不断向不发达地区蚕食,挤压市场空间;来自土耳其、埃及、印度和菲律宾等新兴国家的竞争对手通过低价竞争对市场也造成了严重冲击。另外,由于信息技术的发展模糊了行业界限,更严酷的行业跨界竞争环境已开始显现。

1.3 传统地缘政治风险和新的社会经济风险交织,加剧了国际业务开展难度

传统油气资源国政局不稳,政治暴力事件导致的不稳定性因素突出。“阿拉伯之春”之后的中东、北非尚处在恢复期,IS等恐怖势力在多国扩散,亲以压巴的特朗普政府可能导致巴以冲突骤然升级,土耳其与其邻国(包括伊朗、伊拉克和叙利亚)的各库尔德武装组织之间的暴力对抗加剧,诸多不稳定因素致使该地区安全形势依然严峻[2]。拉美政局持续动荡,右翼势力呈现明显上升态势,左翼政权执政难度加大。其中委内瑞拉经济危机和政治动荡继续加剧,引发了国家暴力内乱[3]。非洲安全形势仍让人堪忧,三大因素包括恐怖活动、国内冲突和传染病未得到改善。此外,以美国为代表的全球新贸易保护主义趋势进一步蔓延,国际贸易摩擦不断[4]。美国、欧盟、日本明确表示不承认中国市场经济地位。这势必向世界范围传递不良影响,连锁导致势力范围国家增加对中国的工程承包企业的限制。另外,拉美、澳洲等国的劳工政策为保护本国就业率,严格限制国外劳工,亚洲和非洲国家大幅增加了属地化成分,对我国石油工程建设企业产能、劳务输出造成不利局面。

2 我国石油工程建设企业面临的机遇分析

2.1 国家对外战略和宏观政策给石油工程承包企业点燃了希望

在目前复杂多变的国际新形势下,国家积极实施海外油气战略,即以“一带一路”国家油气资源全产业链深度合作为重点。“一带一路”已经从理念变成行动,从愿景变为现实。这种“以国家政策主导,以项目为载体”的输出模式,使得沿线与合作国在市场、资源、资金和技术等方面的互补性优势得以发挥,诸多大型油气田开发、油气储运设施建设项目有得以启动的机会,这将为石油工程建设企业“走出去”提供强有力的支撑。

“一带一路”涵盖地区的石油工程建设市场容量巨大。其中,管路互通是“一带一路”六大联通之一。当前,沿线地区管道建设仍呈现区域化、碎片化的特点,区域管道互联互通仍然任重道远。区域内多数国家缺乏管道建设的资金和技术。粗略估计,至2030年区内国家需要新建油气管道近2万km,为此需要1 000亿美元的投资。同时,部分管道还跨越高风险地区,需要其他国家参与分担风险。基于油气资源国保障市场安全、油气消费国保障供应安全的互补诉求,为区内管道建设提供大量机会。以南部天然气走廊为例,其各段管道情况见表2。

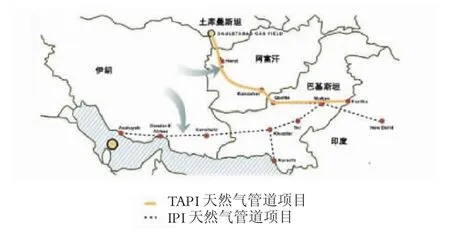

陆上丝绸之路的中亚及号称“第二中东”的里海地区,凭借其丰富的油气资源,不断强化的能源地位,迫切需要增加设施建设,正在规划多处油气设施和外输管道。气源地阿塞拜疆、格鲁吉亚向西联通欧盟的南方天然气管廊部分管段已破土动工。规划中的保加利亚-罗马尼亚-匈牙利-奥地利(BRHA)四国天然气管道将延伸至西欧内陆,同时包括大规模地下储库的配套建设,以实现欧洲气源供应多样化,保障地区能源安全。伊朗规划了向西到印度的IPI管道(见图1),随着地区局势改善,启动的可能性较大。土库曼斯坦为寻求天然气出口的多样化,规划了向南到达印度的TAPI管道(见图1)、向东的中亚-中国天然气D线项目(启动在即)。

图1 IPI和TAPI天然气管道分布

海上丝绸之路方面,诸多油气合作项目已开始实施。中国石油工程建设公司中标俄罗斯阿穆尔气体处理厂项目(简称AGPP项目)第二标段,合同额25.2亿美元。中石油管道局中标的马来西亚沙巴天然气管道项目、孟加拉国的单点系泊及双线管道项目已相继启动,这正是“一带一路”油气合作项目的典范。非洲方面,埃塞俄比亚、吉布提和中国三方共建的大型天然气输送项目正在积极推进;以肯尼亚为首的东非区域合作——LAPPSET经济走廊,涵盖了埃塞俄比亚、苏丹、坦桑尼亚、乌干达等多个国家,规划了众多大型能源基建项目。中国石油与莫桑比克国家石油公司合作协议的签署,涵盖了油气勘探开发、工程技术、工程建设、炼化及后勤支持等多个领域的合作。

2.2 民营油企的海外持续并购为石油工程建设企业提供了海外市场新兴平台

低油价历时三年期间海外涌现出来一批优良区块资产,我国民营油企异军突起,海外扩展趋于活跃,持续并购油气资产,其并购情况见表2。在加拿大,当地的 Endurance Energy、Spyglass Resources、New Star Energy等油气公司,均在能源行业低迷时期被中国民营资本收购。截至2017年初,据统计中国民营油企和相关金融企业为收购加拿大油企累计已投资约20亿加元。未来10年,一批更具市场指示剂功能的民营油企还将加速进军海外油气领域的步伐,将成为我国石油工程建设企业的新型合作伙伴。与民营油企海外合作的新局面将改善石油工程建设企业过分依赖三桶油“走出去”的困境,并可借此机遇向欧美发达地区高端市场领域进军。

2.3 世界范围内的油气结构调整为石油工程建设企业提供了新业务拓展空间

《巴黎协定》的签署促使全球大力发展低碳经济,世界各国纷纷调整能源结构,天然气在一次能源消费中的地位将进一步提升,多数国际石油巨头的未来规划正逐步向天然气业务倾斜,全球天然气市场正迎来一个快速增长的时期。根据BP能源统计,2011—2020年,全球天然气需求量年增速为2.5%,到2030年,超越煤炭成为全球第二大能源。这必将使领域内的工程服务量持续增长,气田地面设施规模将不断扩大,管道运输将持续加强。据统计,全球天然气管道在未来规划中占到新建管道长度的67%。

表3 中国民营油企海外资产并购情况

另外,美国的“页岩革命”开启了非常规能源的大规模应用。全球非常规能源储量巨大,不断成熟的开发技术导致成本逐年下降,开发前景光明,战略性地位日益突出,已引起世界范围内的能源大国和大型油公司普遍重视[5]。譬如,美国二叠纪盆地Eagle区页岩油开采成本已降至约20美元/桶[6]。设施建设方面,该地区的天然气管道建设公司Eagle Claw Midstream Ventures已经获得黑石集团(Blackstone)20亿美元的资金投入。另外,Kinder Morgan等公司也宣布了高达数十亿美元的管道建设计划。随着油气价格的新平衡,世界范围的非常规能源的规模化开采势在必行,从而带动该领域内大规模的工程建设市场。我国石油工程建设企业要多加关注全球页岩油、气田的开发及地面配套工程的建设,新增管道及储运设施的建设和LNG终端等项目的建设,加大力度储备相关领域内技术和资源,迎接即将到来的建设高潮。

3 中国石油海外工程建设业务未来发展思考

正值市场寒冬回暖之际,我国的石油工程建设企业务必严判环境,研究市场,加强开展战略管理,及时调整相应海外市场策略,不断提升内在实力,以满足国际石油工程建设市场的多样化需求。

3.1 认清行业方向,引领行业趋势,明确发展战略,强化自身能力

当前油气行业呈现如下特点:低碳发展已是世界各国共同目标,非常规能源战略地位日益突出,世界级油气公司的蓝色远景布局,国家间的能源共享合作不断深入,所以天然气设施建设、非常规油气设施建设、海洋油气设施建设、跨国管道将是未来全球油气设施建设业务的主要发展方向[7]。

人工智能将给油气行业带来巨大变革。低油价加快技术革新,在大数据、云计算、物联网等新一代信息技术的推动下,智慧油田、智能管道等概念孕育而生,油气行业开始向智能化方向发展。预计2020—2030年,油气管道、炼化、油气田开发、钻井等行业将全面进入智能化时代。我国的石油工程建设企业要把握将来业务方向,突破传统理念,扎实推进高科技、高附加值的领域,不断增强实力,争做行业引领者。

3.2 油气工程承包市场投融资业务发展是大势所趋,严控商务风险

当今形势下油气资源国和各石油公司普遍缺乏资金,大型项目启动亟需承包商带资介入,“投(融)资-建设-运营一体化”模式在油气工程领域方兴未艾,所以工程建设企业必须重视资本运作。迅速提升资本运作能力,拓宽融资渠道,不但要广泛接触传统国际金融机构、开发性及政策性银行、商业银行等金融机构,而且要在新型商务模式上下苦功、补短板,不断拓展新空间,把握项目实施主导权,形成竞争新优势。

油气工程建设项目多以BOT及其衍生模式BOOT、BOO执行。一方面,在融资方式上要充分利用项目所在国的税收政策优惠,实现融资结构最优化,可采用股权融资和债券融资、短期和长期资金相结合的多元融资渠道,以最大限度地降低融资;成本另一方面,科学全面评估风险,充分做好项目偿债能力评估,市场前景预测。积极寻找投资者以外的信用支持,如政府或机构(MIGA、IDA等)提供的必要担保。不仅要考虑建设和开发风险、市场和运营风险、利率和汇率风险以及通货膨胀风险,还要防范政权换届、法律政策变更以及信用带来的风险,充分发挥所在国政府功能,让其提供合理的政策、法律环境以及必要的担保和土地资源的支持,最终要实现项目风险合理分担。

3.3 坚定不移地推进国际化战略思路,提升品牌国际竞争力

利用“一带一路”契机,增加国际化合作,打造核心竞争力+良好市场“生态圈”,增强全球资源整合能力,与中国企业结伴同行,抱团出海;与福陆、塞班等国际先进同行做好对标、找差工作,查漏补缺,寻求合作空间,形成优势互补、互惠互利的局面。企业经营理念要快速从工程项目的“建设者”向东道国经济社会发展的“参与者”转变,妥善处理好国际舆情关系,与目标国政策相契合,发展相融合。积极履行社会责任,大力发展属地化,造福当地百姓,赢得良好国际声誉,打造一流的国际化油气工程建设总承包企业。

[1]杨时榜,孙申.中国石油海外工程建设业务发展展望[J].北京石油管理干部学院学报,2014(5):20-23.

[2]ENR.ENR’s 2016 Top 250 International Contractors 1-100[EB/OL].( 2016-08-15 )[2017-08-11].https://www.enr.com/toplists/2016-Top-250-International-Contractors1.

[3]吴亦农.新贸易保护主义对中国出口的影响[J].现代营销,2016(9):10.

[4]王震.中国与全球油气资源重点区域合作研究[M].北京:经济科学出版社,2014:17-20.

[5]王震,赵林,张宇擎.特朗普时代美国能源政策展望[J].国际石油经济,2017,25(2):1-8.

[6]搜狐.页岩油逼死OPEC产油成本降至20美元以下[EB/OL].( 2017-06-11 )[2017-08-11].http://www.sohu.com/a/147984750_505855.

[7]RITA TUBB.P&GJ’s 2016 Worldwide construction report[J].Pipeline&Gas Journal,2016(1):22-27.