平台间竞争的技术非决定论模型

2018-04-20董斌范舜龚本中刘韬

董斌 范舜 龚本中 刘韬

摘要:本文通过考察基于互联网软件技术的互联网金融平台领域间的竞争,主要讨论以下两方面内容:第一,由于技术以外(即非技术)的因素而导致WTA(Winner-Takes-All)现象发生的因素;第二,依靠技术以外的因素,对抗WTA,缩小与WTA企业之间的差距或者逆转相互之间态势的竞争战略。除了依靠自身平台的突出技术优势这一因素而带来WTA效果的案例以外,还存在由于技术以外的因素进而导致形成WTA。也就是说,本文通过对互联网金融平台这一领域的考察,论述对于各个平台间的竞争,由于技术以外的因素而导致WTA的构造机制,以及对抗WTA的战略。本文将使用“WTA因素机制模型”论述两者的关系。

关键词:互联网金融 平台 战略

一、开篇

(一)问题意识

本文着眼于互联网金融平台领域的WTA(Winner-Takes-All)现象。对基于互联网软件技术的互联网金融平台领域,WTA是否仅仅依赖于具有优势的技术而形成?例如,阿里巴巴集团旗下蚂蚁金服是否因为比其他互联网金融公司拥有更具优势的技术而成为WTA;陆金所是否因为拥有更具优势的应用功能而成为WTA。同时,为了逆转WTA或者缩小市场份额的差距,有哪些有效的战略。例如,宜人贷是否因为拥有更具优势的技术平台,因此扩大了在互联网金融领域的份额。蚂蚁金服、陆金所是否在未来仍然可以维持WTA地位。本文将解答上述问题作为问题意识。

(二)本文目的

在传统领域经常可以发现一种竞争战略,即:基于更加具有优势的技术能力从而压倒竞争对手。此种战略在平台间竞争也存在。例如,在互联网金融领域,网商银行、众安保险等起步相对较晚的企业,能够在相对较短时间内获得较大的市场份额,有赖于优秀的技术能力。但是,也存在依靠技术因素以外的因素获得市场份额或者改变市场地位的案例。特别在平台产品领域中,技术因素以外的因素影响能够相对较多的被观察到。其原因在于在平台领域中,有相对其他领域更多的WTA因素在发挥影响。

本文首先阐明包含平台特有的“技术以外因素”的WTA机制。其次,以WTA机制模型为前提,讨论如何运用“技术以外因素”,缩小差距或者设定市场地位逆转战略。总之,本文使用“WTA因素机制模型”,阐明“非”技术决定论的WTA形成,及对行业领导者的“对抗战略”这两者之间的关系。

二、平台产品、平台服务的定义

(一)基础功能和媒介功能

平台产品论有两个主要理论发展方向。一个理论发展方向是基础型平台论,将存在补充产品的基础产品作为讨论对象。例如,在服务器的操作系统上,存在各种应用,因此,服务器的操作系统被称为平台产品。

另一个理论发展方向是媒介型平台论,将提供中介、支付决算、社交功能等的服务作为讨论对象。在这种场合,提供沟通、交易等媒介功能的服务被称为平台产品。

本文将前者的产品论,称为平台的基础功能定义;将后者的服务论,称为平台的媒介功能定义。平台的基础功能定义:作为基础平台,与各种辅助产品或者服务相配合,进而实现客户需求的产品或者服务。平台的媒介功能定义:为组内或者组间提供相互信息、意识等的交流场所的产品或者服务。

(二)基础功能和媒介功能的整合

拥有基础功能的平台产品在定义上存在附属产品,附属产品的种类和质量,对平台用户来说称为重要的平台选择因素。一方面,用户的數量和质量也称为辅助产品提供者对平台的选择考虑因素。总之,利用者和辅助产品提供者将平台作为媒介相互作用。另外一方面,媒介型的功能平台自身提供的服务起到不同用户的相互作用的媒介功能。例如,对于P2P助贷中介平台,贷款渠道的数量和质量(比如利率)直接影响用户的数量和质量。事实上,“不同用户的相互作用”是基础功能平台和媒介功能平台的共通属性。

P2P助贷中介平台作为拥有中介功能的服务平台,一般被认为是媒介功能型平台。但是,P2P助贷中介平台同时也提供了标准的渠道入口,规定了金融产品的格式和形态,这些信息都展示在平台上。这些信息是实现中介功能的前提,是合作方提供的辅助产品。事实上,媒介功能型平台也存在辅助产品。通过以上分析可以说,平台产品、平台服务必定拥有基础功能和媒介功能两方面的功能。

三、平台产品、平台服务的WTA机制

(一)WTA的要素

WTA的产生不止局限于技术、功能的优势,非技术的因素也可以引起WTA的产生。本文认为非技术的因素包含如下因素:

首先,收益模型是作为所有商业活动持续进行的前提而存在。是否有市场先入优势、规模优势、收益递增优势、被隔离的细分市场等都是非技术因素。其次,作为平台产品特有的因素,有网络效果因素、多归属成本和收益因素等,其中,网络效果包括单边效果和多边效果。最后,对于拥有WTA产品的企业,可以利用的WTA因素包括“产品连带效应”因素。

以下对各个因素进行说明。以上的因素并不是一定相互独立存在的WTA因素。例如,市场先入之优势与客户的累积相关,是形成网内效果优势的一种路径。

1、收益模型的确立

投资资金是企业成长的必要条件。即便最开始是赤字,只要有达到盈利的状态,商业模式是难以为继的。因此,为了达到WTA,通常需要确立收益模型。但是,如果期待未来达到盈利或者卖出业务,在风险投资持续投资或者用其他业务的盈利填补赤字的情况下,即使没有确立收益模型仍然持续成长,在某些领域达到WTA的情况也是例外存在的。上述情况在互联网金融领域尤其显著。

2、市场先入优势

早先进入新市场的企业对于后面进入市场的企业具有市场先入优势。这形成企业间的早期差距,是先入企业更加容易达到WTA。具体来说,先入企业可以较早获得客户基础、习得相关领域知识、确立品牌、获取稀缺资源(如地段场所)等。在某种情况下,市场先入优势成为达到WTA重要的因素。

3、网络效果(单边及多边效果)

单边及多边网络效果显著的情况下,容易达成WTA。单边网络效果是同类用户间互动的网络效果。例如,如果越多熟悉的人利用同一平台,那么用户的便利性越高。单边网络效果显著的情况下,容易达成WTA。另一方面,多边网络效果是利用平台作为媒介,不同类型的用户间互动的网络效果。例如,P2P平台,有越多的借款人就有越多的出借人。多边网路效果是借助平台的媒介功能而产生的,是平台产品特有的WTA因素。

4、规模的效果、收益递增

一般来说,随着规模的扩大,收益会最终降低(超过规模某一点后,随着规模的扩大,利益率会降低),对于收益递增而言,则是持续利益率上升。此种现象是由于单位成本持续减少而引起的。例如,随着在P2P平台注册的用户人数的增长,单位借贷业务的获客成本逐渐降低。拥有规模的效果,就可以占有市场一定份额,企业就容易发挥影响力,因此容易达到WTA。但是,拥有规模效果并不必然可以做到收益递增。比如,通过不断地投入资金而获客的情况下,获客越多,则成本越高。

5、被隔离的细分市场的数量和规模

被隔离的细分市场的数量越少和规模越小,则越容易达到WTA。被隔离的细分市场是为了应对少数客户的特殊需求而产生的,因此,细分市场的企业通常需要拥有特殊的资源。比如,对于特殊借贷需求的人群,比较容易产生WTA企业。如果被隔离的细分市场存在很多,其规模较大的情况,那么市场全体的WTA程度将显著下降。

6、产品连带效应

产品连带效应是指利用已经获得WTA的产品,绑定其他产品,引导客户,后者产品也获得WTA。例如,电商平台可以利用WTA,为平台上的商品提供贷款服务,引导客户使用金融服务。这是金融平台获得市场的WTA。

(二)扰乱因素

相对于上述WTA因素,存在一些扰乱因素。以下介绍市场的成长、转换成本、政府监管的扰乱因素。

1、市场的成长

市场的成长带来新入用户。新用户必然对既存的WTA因素产生反应,对后进企业的市场活动相对容易产生反应。具体来说,后进企业的市场活动可以抑制先入企业的品牌效果。另外,新用户不存在平台转换成本,对于后进企业的低价格战略容易产生反应。随着市场不断地扩大成长,WTA因素不容易发生影响。

2、转换成本、政府监管

作为对于WTA因素的市场的成长因素以外的扰乱因素,还有转换成本因素。上述先入优势因素发生影响的时候,转换成本成为WTA因素。先入优势因素不发生影响的时候,转换成本称为固定分散客户的因素。基于政府的监管,WTA可以被限制。例如,行政命令、反壟断法等。

(二)WTA的机制

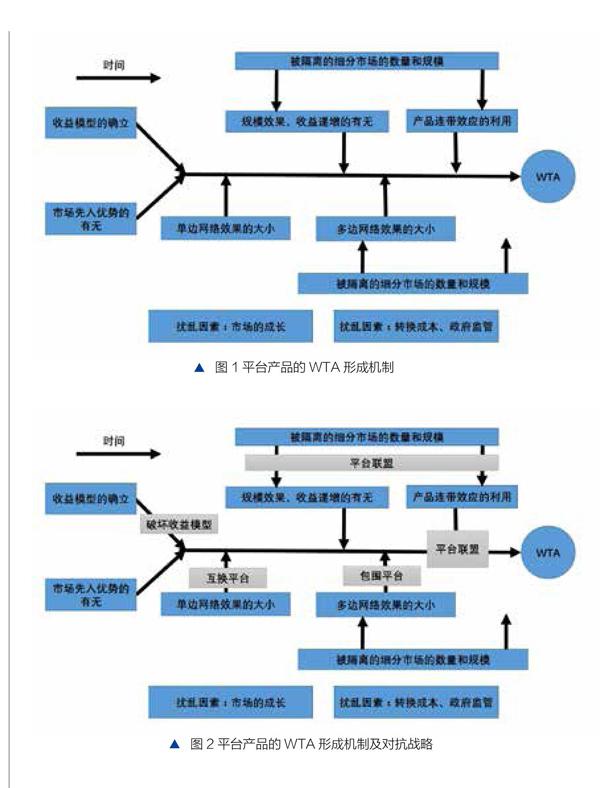

平台产品的WTA机制如图1所示。这些WTA因素并不是同时发挥影响,也存在着某些时间上的前后关系逻辑。

图1按照时间轴的维度从左到右,左侧为WTA形成的早期要素,右侧为稍晚时期要素。

四、对抗战略的技术非决定论

对于上述WTA因素,存在抑制WTA的形成、逆转市场态势的对抗战略(妨碍WTA因素的战略)。以下论述对抗战略,且本文将不基于技术的优势而取得WTA或者缩小差距作为直接的讨论对象。

1、破坏收益模型

破坏收益模型战略是后进企业破坏先入企业的收益模型,从而对抗先入企业的WTA状况。破坏收益模型本身并不是平台特有的战略。对先入企业的收益源实施免费战略(Platform Free Model),及开拓不同的收益源。例如某些电商平台,后发进入互联网金融领域时,通过其保有的大量客户行为数据,实施数字驱动的风险控制管理,并对保佑的客户进行转换,增加新业务的客户流量。通过比先入企业更有效的风险管理措施 ,进而降低贷款客户的利息及服务费用,通过破坏先入企业的主要受益源,从而打破WTA格局。

2、包围平台

包围战略是后进企业对先入企业的多边网络效果实施抑制的战略,基于不同阶层的产品或服务,实施“包围”。具体来说,分为上位阶层产品的包围和下位阶层产品的包围。例如,当传统银行业进军互联网金融领域时,当使用特定应用或者服务时,需要选择使用其这个应用或者服务的下位阶层的平台,通过上位阶层产品的包围进而对抗WTA企业;电商平台通过其提供的电商产品的交易,并提供绑定的贷款服务,通过下位阶层产品的包围进而对抗WTA企业。

3、跨越链接平台

跨越链接平台战略是通过投入跨平台产品服务,将此前没有链接的平台间利用邻接阶层,将不同平台连接起来,进而降低用户的多归属成本。通过此战略可以弱化高市场份额的平台的多边网络效果的效力。互联网金融领域中的提供门户入口及流量入口的平台,连接多家互联网金融平台,降低客户的多归属成本,进而获得更多的市场份额。

4、互换平台

互换平台战略是使先入企业平台上的内容服务或应用可以直接在本平台上使用的战略,也称为克隆战略。通过此战略可以减弱先入企业平台的单边网络效果的效力。在互联网金融领域,比较常见的是复制并向用户提供同一金融产品,进而减少客户对WTA企业平台的依存度。

5、平台联盟

平台联盟战略分为越境联盟和水平联盟。越境联盟战略是指为了对抗WTA企业的产品连带效应,利用其他拥有网络效果的平台的顾客基础或者此平台的合作者的基础设施的战略。通过联盟,获得新的多边网络效果。另外,还有通过获得WTA企业的平台所没有的网络间效果,进而对抗WTA企业。例如,在互联网金融领域中,存在金融产品或者服务互相补充的平台,如传统银行和消费金融平台之间,通过某种形式的联合,进而获得新的多边网络效果,从而打破WTA企业状况。

图2表示了上述讨论的对抗战略和WTA因素的关系。

五、结论及今后的课题

本文阐述了技术优势以外的WTA形成因素,同时,论述了相应的WTA对抗战略。最后,再次强调,依靠更有优势技术手段而实现客户需求并不必然形成WTA。

关于“WTA形成机制的模型”和“对抗战略”,平台产品领域以外的其他领域及本文模型的定量化实证研究及分析,将作为今后的课题加以论证。