车险行业面临的自动驾驶汽车保险窘境及其对策探讨

2018-04-16张锦钰西南财经大学保险学院

张锦钰 西南财经大学保险学院

一、背景

自动驾驶汽车又叫无人驾驶汽车,是一种依靠计算机系统实现无人驾驶的智能汽车,自动驾驶将从本质上改变传统驾驶模式。自动驾驶技术的研发始于20世纪,从2010年谷歌进行自动驾驶研究布局以来,各大汽车企业纷纷加入自动驾驶的研发,2014年12月,谷歌首次展示了自动驾驶原型车成品,自动驾驶正式步入实用化阶段。因其具有高安全性、低污染、智能化、降低驾驶压力等优点,自动驾驶汽车未来的发展前景得到肯定。据麦肯锡的预测,2020年左右,自动驾驶技术将率先用于高速公路,相关部门将出台相关法律法规以及行业标准,到2025年自动驾驶汽车将达到30万至60万辆,将创造2千亿到1.9万亿美元的产值。此外,思迈汽车信息咨询公司(IHS)指出,到2035年,中国、西欧以及北美将是自动驾驶汽车的三大主要市场,占比将达到24%、20%和29%(大约280万、240万和350万辆)。

自动驾驶技术快速发展,随之而来的将是对自动驾驶汽车保险的需求增加。一方面,虽然自动驾驶以高安全性著称,但仍存在事故风险。2016年6月,美国特斯拉公司证实了该公司产的S型电动轿车在自动驾驶模式下发生撞车事故。另一方面,传统车险模式将受到冲击。传统车险主要是针对驾驶者的驾驶风险,而自动驾驶有别于传统的驾驶模式,风险主要集中在车的自动驾驶系统,风险对象发生根本变化,如果不做相应的准备和针对性改变,传统的车险行业很大可能陷入窘境。因此,研究全球自动驾驶及相应保险的现状,探讨保险公司面临的车险挑战及对策,具有很重要的现实意义。

二、一级典型地区自动驾驶汽车发展现状

(一)美国

美国积极引领和倡导自动驾驶技术,政府在资金、政策、宣传等方面对自动驾驶研究给予很大的支持。20世纪80年代,美国国防部开始支持自主陆地车辆的研究。2013年5月,美国国家公路交通安全管理局(NHTSA)发布《对自动驾驶车辆法规的初步意见》,对自动驾驶级别分类并对各个州自动驾驶的立法提出意见和建议。2015年,美国交通运输部发布《智能交通系统战略计划2015-2019》,强调了车联网、汽车智能化两大核心战略,明确了网联汽车、自动化、大数据、互用性、加速应用、新兴功能等6个方向。2016年,奥巴马政府提议在2017年预算中拨40亿美元用于自动驾驶汽车的研发。2017年7月,美国众议院通过了《自动驾驶法案》。

在应用方面,以特斯拉、谷歌为代表的公司走在前列。目前支持自动驾驶的特斯拉汽车已超过7万辆。谷歌从2009年开始自动驾驶项目以来,取得骄人的成绩,2011年谷歌自动驾驶汽车已获得牌照并上路,并于2016年宣布将与菲亚特-克莱斯勒汽车公司合作进行自动驾驶汽车的开发,目前谷歌已在加州几条道路进行了测试。

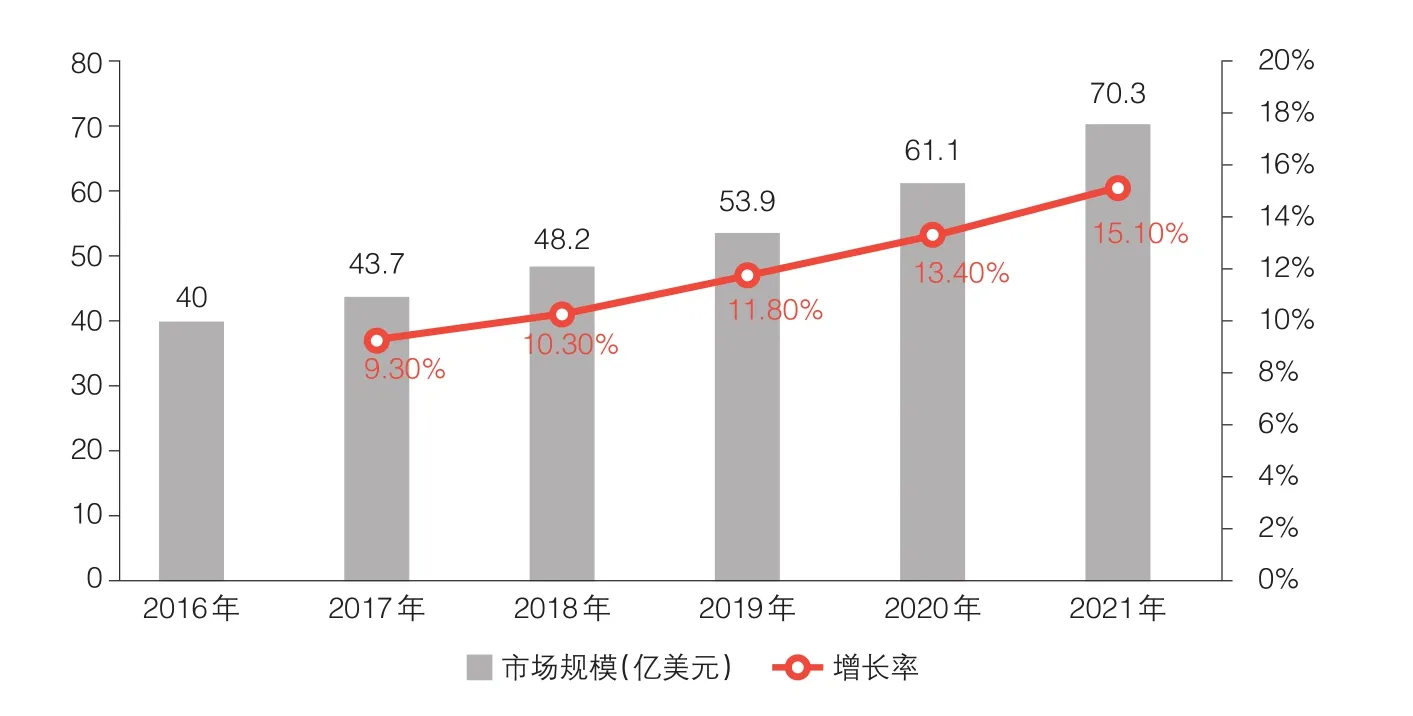

▶图 2017—2021年全球无人驾驶市场规模及增长率预测

(二)欧盟及部分欧洲国家

欧盟重视自动驾驶的研发,并持续给予政策和资金支持。2014年,欧盟修订《维也纳道路交通公约》,将自动驾驶情形纳入公约。2015年4月,欧盟发布《欧洲自动驾驶智能系统技术路线》,制定发展战略。2015年,英国交通部发布自动驾驶车辆发展计划书,从2015年起允许自动驾驶车辆上路测试。瑞典也立法允许自动驾驶车辆在道路上行驶,但需以试验为目的。德国实施首部自动驾驶法律,但是规定驾驶人必须坐在驾驶位上。

在应用方面,传统汽车商表现积极。戴姆勒集团旗下的奔驰S级轿车已经完成路试,该集团的自动驾驶卡车和大巴也已通过测试。2015年,奥迪推出载有自动驾驶功能的A7汽车,并于2017年7月发布了搭载Level3级别自动驾驶功能的A8高端车型。法国标志雪铁龙集团也积极投入自动驾驶的研发,2015年实现从巴黎到达波尔多的自动驾驶,首辆全自动汽车预计在2020年投放市场。

(三)中国

中国的自动驾驶起步较晚,目前尚无正式的针对性法规。但中国拥有全球第一大的汽车市场,同时拥有较强的互联网通信技术优势,因此,中国自动驾驶汽车发展前景广阔。2015年5月,国务院印发了《中国制造2025》,将智联网汽车列入未来智能制造发展的重要领域,明确指出到2015年掌握自动驾驶总体及各项关键技术。2016年,全国汽车标准化技术委员会等相关部门积极推进了先进驾驶方面的标准体系和方案。2018年1月5日,国家发改委发布《智能汽车创新发展战略》(征求意见稿),提出到2020年,智能汽车新车占比50%,中高级智能汽车实现市场化应用,重点区域示范运行取得成效。2018年1月25日,全球自动驾驶论坛在武汉举办,国内外专家探讨汽车业拥抱自动驾驶的趋势。

在测试和应用方面,2015年3月,吉利沃尔沃在北京进行了自动驾驶测试,计划在2020年推出全自动汽车。2016年,长安自动驾驶汽车通过2000公里的长距离行驶测试。百度积极研发无人驾驶技术,2015年实现城市及高速路混合路况全自动驾驶测试,2017年7月,百度CEO李彦宏乘坐百度无人车上路,实现真实路况下的无人驾驶。

(四)现状总结

总体上看,自动驾驶在大多数国家和地区尚不被法律认可,但大多数国家认为自动驾驶是未来的趋势,很重视自动驾驶的研发,政府积极参与政策法规的制定和引导,美国部分州、英国、瑞典、德国等国家和地区已经进行了相关法规制定,但普遍仅针对L1至L3等级的自动系统辅助驾驶阶段,要求自动驾驶汽车上路只能用作试验用途,且对路测的要求普遍严格。各国汽车商和科技公司纷纷投入项目研发,目前很多公司已有产品进入路测阶段,并对未来的发展做了相应的规划。

三、自动驾驶汽车保险现状

随着自动驾驶的快速发展,与之相关的汽车保险也在萌芽。2016年,英国Adrian Flux保险公司率先推出了针对自动驾驶汽车的保险政策,包含多条自动驾驶汽车专属的保险条款。从2017年4月起,日本的东京海上日动火灾保险公司将自动驾驶期间的交通事故列入汽车保险的赔付对象,东京海上在事故发生后向驾驶者赔付,原本由受害者拥有的损害赔偿索赔权就会从驾驶员转移到东京海上,由东京海上保险公司向汽车商、黑客等进行追偿。2017年12月,谷歌旗下部门Waymo宣布与保险公司Trov建立合作,后者将为使用Waymo无人驾驶服务的乘客提供财务损失险、延误险、医疗费用报销等保险项目。2017年12月,中国首次举办自动驾驶汽车保险制度研讨会,探讨未来汽车保险业的改革,强调科技与保险融合发展。

总体来看,车险行业正逐步进行适应性的调整,追赶自动驾驶汽车的发展步伐。但投保对象改变、定损理赔技术要求高、竞争对手崛起等问题都给车险行业带来挑战,目前全球车险行业针对自动驾驶的保险尚处于起步阶段,有很长的准备和探索之路要走。

四、车险行业面临的挑战

(一)业务量缩水,保费规模下降

一方面,自动驾驶技术提高了汽车安全性,减少了交通事故。美国国家公路交通管理局(NHTSA)调查发现,特斯拉汽车从2015年安装自动驾驶装置以来碰撞率下降了40%。而车险是财险公司的主要业务,2017年中国的车险保费收入占财产保险70%以上的份额,因此汽车安全性提高,将大幅减少保险需求,进而减少整个财产险的保费规模。另一方面,随着自动驾驶汽车的推广,车联网的应用大大提高监控性能,传统的一些车险如全车盗抢险、自燃险等的需求将会减少,这也会导致传统业务量缩水。

(二)风险对象改变,定损理赔困难

当前汽车保险投保者主要是个人车主,并且是为了保障驾驶者行为错误导致的风险事故。但对于自动驾驶汽车,风险对象往往是车辆本身的自动驾驶系统。因此,有别于传统车险,未来保险需求方往往是提供技术和自动驾驶系统的科技公司、汽车生产商甚至是租车公司,这将给产险公司传统车险的销售和盈利模式带来一定的冲击,保险公司在车险方面需要做好改革的充分准备。同时,自动驾驶汽车是以计算机系统为核心的高科技产品,风险对象是智能化的技术产品,事故发生后需要与之匹配的技术支持定损理赔,这给保险公司带来了很大的技术考验。

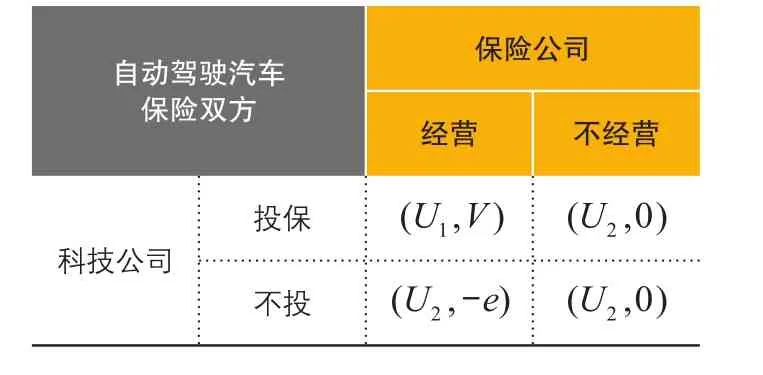

(三)保险公司面临被边缘化的窘境:科技公司与产险公司的博弈分析

自动驾驶汽车的发展给车险公司带来许多潜在的竞争者,保险公司对车险产品费率厘定主要是运用数理统计和大数法则方法,对过去的损失数据进行统计并量化分析之后得出。因此,损失数据是定价的基础和关键。而未来自动驾驶汽车的发展趋势将使科技公司及汽车厂商(在下面的分析中统一用科技公司代替)掌握数据的主动权,他们权衡效用可能选择自己利用数据开发保单而不与保险公司共享数据,这些潜在的竞争者将使保险公司未来在车险业务上面临被边缘化的窘境。下面我们用期望效用理论和博弈论模型在理论上分析产险公司未来可能面临的自动驾驶汽车保险经营难的问题。

1.模型假设

假设保险公司和科技公司均是完全理性的,追求自身的效用最大化。假定科技公司初始的财富值为 m0,效用函数为 U ( m),自动驾驶汽车出险概率为 p, 损失为L ,如果科技公司为自动驾驶汽车投保保费为 g ,损失发生后保险公司赔付 s,保险公司的经营费用为 e 。

2.建立模型

(1)科技公司为自动驾驶汽车投保时的期望效用为:

(2)科技公司不为自动驾驶汽车投保时的期望效用为:

(3)保险公司的期望收益为:

(4)博弈的矩阵为:

▶表 自动驾驶汽车保险双方的效用矩阵

3.模型分析

分析上述模型,在保险公司经营自动驾驶车险的情况下,科技公司投保时的效用为 U1,选择不投保时的效用为 U2;如果科技公司投保,那么保险公司经营时收益为V,不经营收益为0。因此,要想达到纳什均衡 ( U1, V ) ,应有 V> 0 , U1>U2。但对于自动驾驶汽车而言,由于未来自动驾驶交通事故会减少90%,其出险的概率 p 较传统车辆大幅降低,理想状态下可假定 p 接近0,从上面的式子可以得到 U1<U2,同时保险公司在合理定价 g 时收益为正,即V>0。因此,对于自动驾驶汽车保险而言,在自动驾驶技术成熟时达到的均衡为(不投保,经营)。

也就是说,随着自动驾驶技术发展成熟,事故率及损失大幅降低,一方面,科技公司和汽车生产商综合考虑时间和金钱成本,不在保险公司为自动驾驶汽车投保比投保效用大,因此他们很大可能选择自行处理损失;另一方面,凭借对自动驾驶系统技术的掌握,科技公司占据了数据的主动权,他们可能利用掌握的数据开发保单,这将使产险公司未来面临在自动驾驶车险领域被边缘化的窘境。

五、保险公司应对自动驾驶汽车车险的对策分析

(一)微观层面

1.加强科技与保险的融合发展,提升创新保险产品的能力

自动驾驶汽车的关键是智能化和高科技,保险公司应该密切关注前沿科技动向,积极储备科技人才,提升评估汽车自动化功能和数据处理的能力,提早突破技术层面的窘境。此外,保险公司应抓住科技机遇,实现将科技融入保险产品的设计、保险的定价和理赔等方面。在大数据时代应高度重视数据驱动风险评估等相关工作,在自动驾驶汽车保险中充分利用ADAS高级驾驶辅助系统与UBI车险结合,实现精准定价。同时创新产品模式,可以设计一些针对自动驾驶的信息安全险等新险种,尽早为车险行业的改革做好技术准备。

2.跟踪市场,打造个性化的商业模式

科技的发展大大增加了颠覆性创新一个行业的速度,为了应对自动驾驶给车险行业带来的挑战,保险公司要密切关注市场的动向,包括宏观层面的法律法规、政策动向,以及微观层面自动驾驶技术进展、市场需求等方面的变化,保险公司可成立相关项目组定期整理自动驾驶行业信息,预测未来的发展趋势,针对性地为商业模式及盈利模式的改变做准备。比如保险公司可针对自动驾驶汽车投保对象,增加一些道路救援、与客户互动等增值服务,让商业模式个性化。

3.加强与汽车生产商和科技公司的合作机制,实现优势互补、合作共赢

从前文的博弈分析可知,随着自动驾驶汽车的投保对象从个人车主转变为汽车制造商或者科技公司,保险公司潜在竞争者增加。但保险公司具有保险定价、理赔等的专业优势,而科技公司及汽车生产商掌握着技术和数据的主动权,因此,保险公司可利用专业优势积极地与科技公司建立合作机制,充分利用科技和数据,达到合作共赢的局面。总之,保险公司应在自动驾驶汽车保险的市场中明确自己的定位,发挥保险公司的传统专业优势,同时,融合前沿科技,提供合适的保险方案,保证自动驾驶汽车保险的市场份额。

(二)宏观层面

借鉴发达国家自动驾驶汽车保险相关政策,为国内自动驾驶汽车的发展保驾护航。自动驾驶汽车保险的设计和发展需要政策和法规的支持,相关部门应在充分考虑中国汽车市场特征的基础上,借鉴自动驾驶起步较早的发达国家的政策和现有保险制度,出台相应政策,指引自动驾驶汽车以及自动驾驶汽车保险的规范化发展。例如,日本目前已推出的自动驾驶保险制度是由保险公司以强制险的形式赔偿受害者的损失,再对不同责任主体追偿,这对我国的自动驾驶汽车保险的制度设计有一定的借鉴作用。此外,学界及业界可成立专项课题组,就自动驾驶技术及自动驾驶汽车保险的相关问题深入研究,共同推进中国自动驾驶汽车保险的发展。