高管股权激励对盈余管理的影响研究

2018-03-29邵琦

邵琦

【摘要】本文选取2013—2015年我国上市企业数据,使用实证研究法来探究高管股权激励对真实盈余管理的影响,以及企业社会责任作为中介作用对二者关系的影响。研究表明,股权激励与真实盈余管理呈倒U型关系;企业社会责任与真实盈余负相关。企业社会责任在股权激励与真实盈余管理的关系中起部分中介作用。研究结果有助于完善高管薪酬激励制度。

【关键词】高管股权激励;企业社会责任;盈余管理

一、引言

为减少股东与管理层之间的代理冲突,企业建立了基于盈余指标的激励契约,使得高管在追求个人利益的同时能够提高公司业绩。但不可忽视的是高管是有限理性经济人这一特性,高管有可能会为了获得更多的个人利益而进行盈余管理,从而忽视了公司全局的长远利益。

在可持续发展的经济发展模式下,企业承担社会责任已经成为现代企业的一种硬性要求。CSR使得管理者增加对利益相关者的关注,减轻信息不对称的程度。企业履行社会责任可能会影响企业的管理模式,并会改善一些因忽视相关者利益而产生的管理问题。

二、理论分析及研究假设提出

(一)高管股权激励与盈余管理

高管薪酬激励是一种基于薪酬的激励手段,它将高管自身的薪酬与公司绩效挂钩,激励高管通过创造公司价值,来获得更高的个人收入。盈余管理是指在会计准则规定的范围内,管理层为了把最终财务报告所显示的盈余水平调整到期望报告的盈余水平,他们会采取采取会计或非会计手段。目前大多数文献以应计盈余管理为主,但是随着会计准则的完善,以及审计与监管的加强,管理者更倾向于进行真实盈余管理。

高管股权激励与盈余管理主要研究结果如下:Erickson(2006)对股权激励的研究表明,高管的股权激励不会导致公司进行盈余管理。Bartov(2004)经实证研究发现公司的经营业绩在高管行使股票期权前后发生明显变化,表明高管操作了盈余。

在国内研究中,戴云、刘益平(2010)认为薪酬激励越多,高管倾向进行盈余管理,高管持股比例与盈余管理关联性并不大:袁知柱,郝文瀚,王泽燊(2014)发现管理层持股与真实盈余负相关;路军伟,韩菲(2015)的研究表明管理层持股增强了高管进行应计盈余管理的偏好,弱化了进行真实盈余管理的偏好。

雖然高管持股使得高管与公司长期目标保持一致,降低了盈余管理的可能性。但是,因我国股权激励政策实施的较晚,我国企业目前普遍存在高管持股水平较低的情况。而低水平的股权激励有可能会使高管个人利益无法与公司利益达成一致,高管更倾向于进行盈余管理行为增加自身收入。只有激励水平达到一定程度时,股权激励才能发挥对盈余管理的抑制作用。由此提出以下假设:

H1:高管股权激励与真实盈余管理呈倒U型关系

(二)企业社会责任

自Sheldonl924年首次提出企业社会责任概念后,相关的研究文献越来越多,但是学者们并没有给出CSR的统一定义,CSR对不同的学者而言有不同的定义。

目前,被广泛认可的定义是Carroll在1979年的提出的:“企业在特定的时期内,社会对企业担负主要包括经济责任、法律责任、伦理责任和慈善责任的期望”;1994年Carroll在之前的基础上加入了对利益相关者(股东、员工、顾客、竞争者、供应商、社会等)的责任。国内学者陈可,李善同(2010)也采用了同样的观点,他认为企业社会责任是指对所有利益相关者的责任。

本文将基于利益相关者理论,采用Clarkson(1995)和陈可,李善同(2010)等的观点,把企业社会责任划分为对股东的责任、对员工的责任、对社会的责任、对供应商、客户和消费者的责任、对环境的责任。

(三)企业社会责任、高管股权激励与盈余管理

基于利益相关者理论,要求企业不能只追求股东利益最大化,还应当注重其他利益相关者的利益。以Mc Guir(2003)的研究为例,其研究结果表明,CSR的劣势和高管的短期激励呈正相关关系,和高管的长期激励呈负相关关系;Mahoney和Thorn2006年的实证研究结论是津贴以及股权与CSR正相关。在刘小霞和江炎骏(2011)的研究结果表明尽管高管持股对企业的社会目标没有明显的影响,但股东可以通过调整企业高管激励机制来影响企业的CSR程度。

国内外的一些学者对CSR和盈余管理之间的关系进行了多角度的分析,得出不同的结论。Scholtens认为主动履行CSR的公司的企业文化是道德型的,这一类型的企业较少进行盈余。钟向东等人研究表明CSR在一定水平上能够遏制盈余管理。邓学衷等(2011)提出企业履行CSR可以减少管理层利用信息的机会,其实证研究表明CSR显著抑制盈余管理:刘华等(2016)的研究均证明CSR履行水平的提高,有助于抑制企业的盈余管理行为。宋岩等人(2017)认为CSR会抑制真实盈余管理。

由此提出以下假设:

H2:高管股权激励负向影响企业社会责任

H3:企业社会责任在高管股权激励对真实盈余管理的影响中起中介作用

三、研究设计

(一)样本与数据来源

本研究选择2013年至2015年A股上市公司(剔除金融行业)中采取股权激励的企业作为研究对象。按以下标准进行筛选:(1)剔除ST、*ST的上市公司;(2)剔除未完整披露财务信息的公司:(3)剔除数据极端异常或缺失的公司。最终本文得到有效样本3575个。

(二)变量衡量

参考国内学者的已有研究,用高管年末持股数量/年末总股数来衡量高管股权激励程度:真实盈余管理使用Roychowdhury模型来计算:CSR使用和讯网披露的企业社会责任评分。并选取资产负债率,资产收益率,企业成长性,行业作为本文的控制变量。

(三)回归模型设计

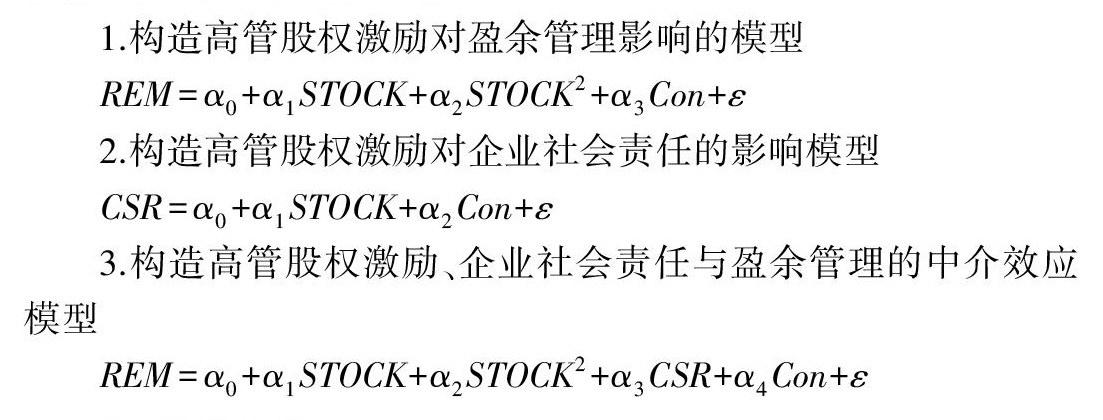

本文构建了截面面板数据的计量模型,以检验本文的研究假设,具体的检验步骤如下。

四、实证分析

(一)描述性统计

对变量进行描述性统计。STOCK的最小值为0.0000008,最大值为0.79,均值为0.09,标准差为0.15。表明样本公司股权激励水平差距较大。CSR的最小值为-17.04,最大值为90.87,均值为26.11,标准差为17.41,表明所选样本的公司之间CSR水平有一定差距,同时大部分公司CSR履行水平不高。

(二)回归分析

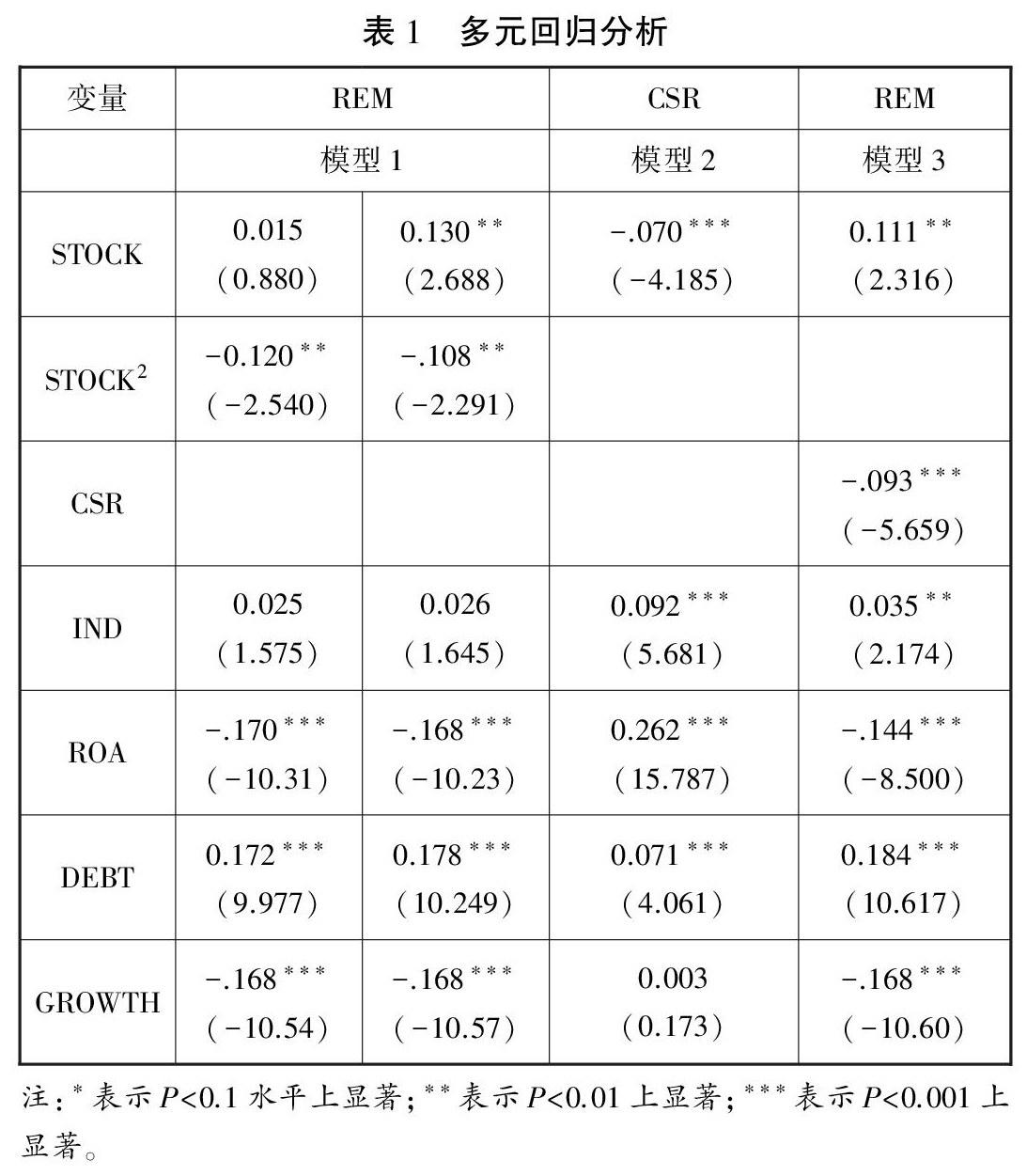

为了检验CSR在股权激励对真实盈余管理的影响中的中介作用,本文借鉴温忠麟提出的依次检验法。高管薪酬激励、CSR与真实盈余管理之间的影响机制及CSR的中介效应检验的具体过程与结果见表1。

模型1检验的是H1,即股权激励对真实盈余管理的影响。由表4第二、三列可知,股权激励系数不显著,股权激励的平方项(β=-0.12,P<0.001)显著,说明股权激励与真实盈余管理之间是一个开口朝下的倒u型关系:假设H1得到验证。

模型2中放人中介变量,检验股权激励对CSR的作用机制。由表4可知,股权激励的回归系数为JB=-0.07,P<0.001;回归系数显著,可以继续中介效应的下一步验证,同时H2通过检验。

模型3是股权激励、CSR与真实盈余管理的中介效应模型。在模型1的基础上放人中介变量CSR。从表4的回归结果可知CSR的回归系数为β=-0.093,P<0.001。1%的显著性水平上,CSR可以显著地负向影响真实盈余管理行为:股权激励的平方项回归系数β=-0.108,P<0.05;即CSR在股权激励对真实盈余管理的影响中发挥了中介作用,是部分中介。

五、研究結论与讨论

本选取2013-2015年所用进行股权激励的上市公司为研究对象,探究了股权激励对真实盈余管理的影响,之后又选取CSR作为中介变量,证实了CSR在前两者之间起中介作用,并得出以下几个主要结论。(1)股权薪酬激励与真实盈余管理呈倒U型关系;(2)股权激励负向影响企业社会责任;(3)企业履行社会责任能够抑制真实盈余管理。(4)企业社会责任在股权激励对真实盈余管理的影响中起部分中介作用。

本文研究结论的启示意义如下。

(一)调整薪酬激励的方式

我国几乎所有上市公司都采取了薪酬激励这一措施来建立高管与股东间的利益桥梁,激励高管通过为公司创造价值,来获取更高的个人收益。但在公司薪酬激励措施设置不完备的情况下可能会出现高管为获取更高额的个人利益而进行盈余管理行为,进而损害公司的长远利益。所以公司从长远发展角度考虑,应该高管薪酬激励的方式与比例份额进行调整,以防止高管为谋私利而弃公司发展而不顾。

(二)积极履行企业社会责任

履行CSR可以提升企业价值,同时履行CSR也可以抑制盈余管理行为的发生,使得公司的长远利益得到保证,进而使公司可以提升长期价值。所以公司应该将CSR纳入薪酬激励政策之中,不再只将业绩作为考评条件,可以在一定程度上降低高管进行盈余管理的可能性,从而起到抑制盈余管理的作用。