股市流动性供给、情绪指标及股权溢价分析

2018-03-28沙楠

沙 楠

(清华大学 五道口金融学院, 北京 100094)

股票市场上存在很多衡量流动性的指标,如亚米哈(Amihud)[1]提出的非流动性指标、帕斯特(Pastor)等[2]构造的流动性因子、内格尔(Nagel)[3]测度流动性供应的收益率序列等。在众多流动性指标中,内格尔(Nagel)[3]提出的流动性供给因子具有较强的代表性,其将短期反转策略的收益率作为流动性供给收益率的代理变量,并将日度收益率序列按照三个月的时间窗口移动平均化,研究发现其与恐慌指数(Volatility Index,VIX)具有很强的相关关系。

刻画股票市场投资者情绪的变量也有不少,如贝克(Baker)等[4-5]构造的BW因子和正交后的BW因子,黄(Huang)等[6]利用偏最小二乘回归方法(Partial Least Squares,PLS)构造的PLS因子及正交后的PLS因子等。除此之外,在股票期权交投日益活跃后,期权市场上也出现了反映投资者恐慌情绪的恐慌指数,据此计算得出的方差风险溢价因子也反映了投资者的风险厌恶程度。在期限上,方差风险溢价(Variance Risk Premium,VRP)及恐慌指数(VIX)反映了短期的投资者情绪,而BW因子和PLS因子则反映了中长期的投资者情绪。除上述因子外,曼讷拉(Manela)等[7]利用《华尔街日报》头版文章的历史数据构造了新闻中隐含波动率指数(News Implied Volatility,NVIX)。贝克(Baker)等[8]根据报纸报道的频率构建了经济政策不确定性指数(Economic Policy Uncertainty,EPU)。

在金融危机爆发时,流动性冲击往往影响着波动率、信用风险等变量,那么它与情绪因子的关系如何是本文考虑的第一个问题。已有研究表明,无论是短期的投资者情绪指标(VRP)还是中长期的投资者情绪指标(BW因子、PLS因子等)均能显著地预测股票市场超额收益率或现金流增长率。在加入流动性供给因子后,其预测能力是否发生变化是本文考虑的第二个问题。

本文的结构安排如下:第一部分对已有研究进行梳理和回顾;第二部分计算出相应的流动性指标;第三部分为实证分析,重点检验情绪因子对超额收益率及现金流增长率的预测能力、流动性供给因子对情绪因子的预测状况及引入流动性供给因子后情绪因子对现金流增长率的预测能力是否发生变化等;第四部分为结论。

一、文献综述

(一)美股市场流动性因子及情绪因子分析

国外学者从不同角度构造了股票市场的流动性因子,其中较为常用的有三种,分别由亚米哈(Amihud)等提出。亚米哈(Amihud)[1]利用股票的收益率和交易量来衡量股票市场的非流动性,反映了日交易金额对收益率的影响,该指标越大,则流动性越差。帕斯特(Pastor)等[2]利用1966—1999年个股日度数据构造出市场的流动性因子,研究发现对该因子敏感的股票的平均收益要高于那些不敏感的股票。内格尔(Nagel)[3]在短期反转策略的基础上,计算出提供流动性所获得的收益率序列,研究发现其与VIX的走势联系紧密。

情绪因子的重要性体现在,从时间序列和横截面两个维度对期望收益率产生影响,其构成方法多为主成分分析法。代表性的情绪因子主要有三种:第一种为布朗(Brown)等[9]使用主成分分析方法定义的情绪指数。其中第一个主成分因子仅为几个变量的线性组合,且历史市场收益率为情绪因子重要的组成部分。研究表明,情绪因子对近期股权溢价几乎没有预测作用。第二种为贝克(Baker)[4]同样使用主成分分析方法构造出的情绪因子。区别于布朗的构造方法,该因子中还包含了三个变量的一阶滞后项。研究发现,情绪因子显著影响股票的预期收益率。在此基础上,余(Yu)等[10]研究了BW因子对市场均值方差关系的影响。研究发现,在低情绪时,预期超额收益率与条件方差正相关,在高情绪时,两者相关性不显著。在与同期波动率冲击项的关系中,当低情绪时,收益率和同期冲击项的负向关系更强。第三种为黄(Huang)等[6]改进后的情绪因子PLS因子,是在BW因子的基础上产生的。研究发现,该情绪因子对股权溢价具有显著的预测能力。

以上均为对主成分综合因子的分析,而对各个子因子的研究才是情绪指标产生的重要基础。构成情绪指标的重要因子有以下几个:第一个为封闭式基金折价率。李(Lee)等[11-12]对封闭式基金的折价率与投资者情绪的关系进行了分析。研究发现,折价程度直接反映了投资者的情绪,而情绪因子和封闭式基金价格的波动率也紧密相关。第二个为股票换手率。贝克(Baker)等[13]对股票的换手率与投资者情绪的关系进行了分析。第三个为首次公开发行(Initial Public Offerings,IPO)首日的收益率。里特(Ritter)[14]研究了IPO首日的收益率与投资者情绪的关系,认为IPO首日收益率的高低直接反映出投资者的情绪水平。

(二)A股市场流动性及情绪因子分析

国内学者分别从股票的换手率、买卖价差、非流动性指标等角度分析了A股市场的流动性风险溢价,结论均表明个股承担的流动性风险越大,其预期收益也越高。黄峰等[15]研究发现,我国股票预期回报率中包含显著的非流动性补偿和流动性风险溢价,这在流动性较差或价格冲击弹性较高的股票上体现得更为明显。鹿坪等[16]研究发现,我国的机构投资者并非理性交易者,其投资行为受情绪的影响显著,股市总体情绪仍被个人投资者情绪所主导。根据构造方法的不同情绪指标可大致分为以下三种:(1)主成分分析方法及因子分析法。常见的子指标有IPO首日收益率、换手率、新增开户数等。马若微等[17]利用月度IPO首日平均收益、IPO总量、总市值加权的换手率和上证A股每月新增开户数作为衡量投资者情绪的代理变量,原理类似于BW因子的构造方法。(2)词频统计方法。该方法类似于文本挖掘,对热门网站上的高频词汇进行统计,进而构造出投资者情绪指标。易洪波等[18]利用词频统计方法对网络论坛发帖的主题内容进行词频统计,构建出衡量网络论坛投资者情绪的多方、空方情绪关键词词典,并利用该词典研究了网络论坛投资者情绪与市场成交量和收益率的关系。结果表明,多方情绪对收益率的影响更加显著,空方情绪对市场成交量的影响更加显著,在非交易时段里,多方情绪对市场未来收益率存在显著的影响。(3)实际账户交易数据及其他方法。有学者从投资者账户的实际交易数据出发,研究其情绪变化。如俞红海等[19]从二级市场个体投资者情绪与意见分歧相结合的角度,利用账户交易数据中的投资者IPO首日净买入构造出情绪指标,并对IPO首日回报高但长期回报低的现象进行了研究。结果表明,首日投资者情绪和意见分歧均对首日回报具有显著为正的解释力,首日投资者情绪对长期超额回报具有显著为负的影响,而意见分歧则对长期超额回报没有影响。利用其他方法得出的研究结果表明,分解后的高频部分反映了窗口期投资者对增发的情绪变化,而低频部分则反映了投资者对股市的长期预期。

引入投资者情绪后,各种变量之间的相关关系是否会发生变化也是学者们关注的重点内容。(1)有学者利用投资者情绪研究了股市平均相关性与收益之间的关系。研究发现,与波动性指标相比,平均相关性对股市预期收益的解释能力更强。在低情绪期,平均相关性与收益之间的关系不显著,但在高情绪期,平均相关性与收益之间的关系为显著的负相关关系,表明高情绪会削弱总体风险与收益的关系[20]。(2)有学者利用投资者情绪研究了其与波动率风险价格之间的关系。引入投资者情绪后,波动率风险价格会发生显著变化。当情绪偏悲观时,波动率的风险价格是负数,当情绪偏乐观时,风险价格则为正数[21]。(3)有学者从个股层面和市场层面研究了投资者情绪对证券市场股价联动现象的影响。结果表明,投资者情绪对此现象具有显著为负的影响,且对不同行业股价联动的影响存在明显差异[22]。投资者情绪既然能显著地影响诸多变量之间的相关关系,那么其应该是资产定价的系统性因子。

从上述文献梳理可看出,以往研究多侧重情绪指标对收益率或波动率的影响,而较少关注情绪指标与流动性因子的相关关系,故本文创新之处有以下两点:(1)将情绪指标分为短期和中长期,分别选用VRP和BW因子作为代理变量,并在此基础上进一步研究两种不同期限的情绪指标对多期收益率和现金流增长率的预测能力;(2)分析流动性供给因子与短期情绪指标VRP及中长期情绪指标BW因子之间的相关关系。

二、指标构建与数据来源

(一)流动性供给因子和情绪因子的构建

1.流动性供给因子

本文采用内格尔(Nagel)[3]的计算方法。首先,根据短期反转策略计算出个股在时间t初的权重值,其中市场收益等于个股收益的算术平均。

(1)

(2)

图1 短期反转策略收益

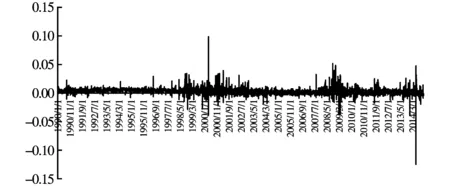

其次,将反转策略收益率平滑处理。以上反转策略权重值是根据t-1时期计算得出的,类比于式(1),以t-2、t-3、t-4及t-5时期风险调整后的收益率为标准可得出其余4个反转策略的权重值及收益率,将其平均化。由于每期投资额为1美元,平均化后5个反转策略投资额仍为1美元。

最后,将反转策略日度收益率以3个月的时间窗口为标准进行移动平均处理。以上述序列在自然月内的均值作为流动性因子的月度序列,如图2所示。从中可以看出,在金融危机时期提供流动性可以获得较好的收益。

图2 提供流动性所获得的收益走势

2.情绪因子

情绪因子包括方差风险溢价因子(VRP)、BW因子、正交化的BW因子、PLS因子及正交化的PLS因子。其中方差风险溢价在数值上等于隐含方差(Implied Variance,IV)与已实现方差(Realized Variance,RV)的期望值之差,度量了方差在两种概率测度下的溢价水平。其中隐含方差是利用大量到期期限在1个月左右的虚值欧式看涨看跌期权通过无模型方法计算出来的,是关于未来1个月方差的预期指标,已实现方差则是运用5分钟高频数据加总计算出来的指标。

已实现方差(Realized Variance,RV):对条件方差的计算之前多采用去掉均值后的收益率平方加总而得到,在高频数据可得后,采用5分钟对数收益率平方加总计算出的方差值更为准确,且已实现方差是条件方差的无偏估计。

(3)

式中,rt+j/n为5分钟对数收益率,n为每个交易日对数收益率的个数。

隐含方差(Implied Variance,IV):对隐含波动率的计算之前多采用Black-Scholes公式倒推出来,但是由于存在模型设定误差,这种方法计算出的隐含波动率并不准确。布里顿(Britten)等[23]通过引入无模型方法避免了上述模型的缺陷,其中VIX便是根据此方法计算得出的。在一般扩散过程的假设下,推导出资产在未来一段时间方差的期望(风险中性测度下)等于一系列看涨期权价格的函数。

(4)

式中,Ct(T,K)为t时刻到期日为T、执行价格为K的欧式看涨期权价格,B(t,T)为t时刻到期日为T的零息债券价格。

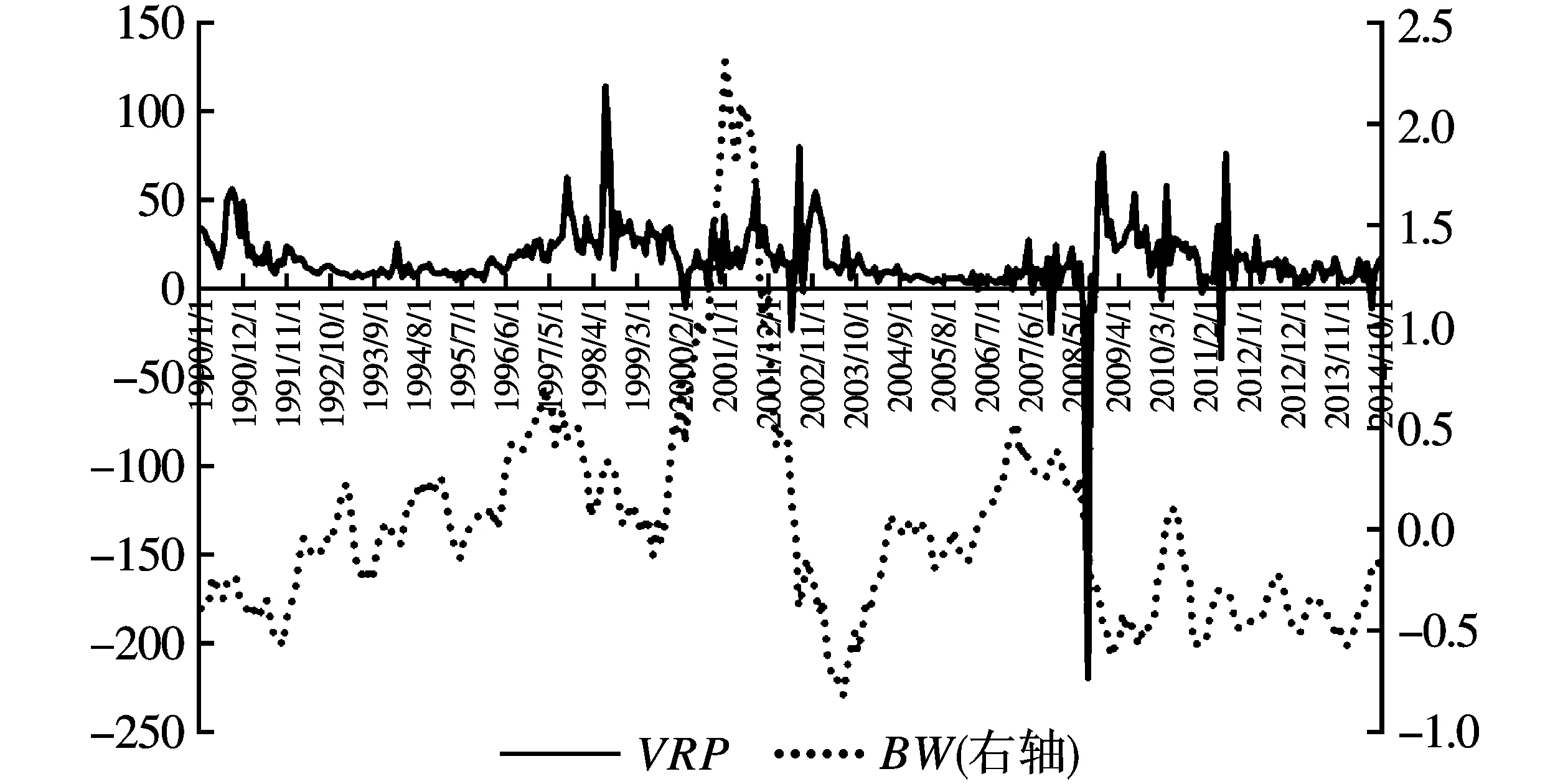

假设已实现方差服从随机游走过程,据此可计算出方差风险溢价VRP=IV-E(RV),如图3所示。

图3 短期情绪指标VRP与中长期情绪指标BW

3.现金流增长率

股利价格比率(Dividend-Price Ratio)为12个月股利的移动平均与价格之比:

(5)

股利增长率为12个月移动平均的对数增长率:

(6)

由此,市场的对数收益率定义为

(7)

图4表示股利价格比率与股利增长率的变化趋势。

图4 股利价格比率与股利增长率

(三)数据来源

标普500指数取样区间为1990年1月至2014年12月,时间为9∶30—16∶00,每天共78个5分钟对数收益率,低于60个的样本删除掉,数据来源为交易和报价高频数据库(TAQ),VIX每天的交易数据取自沃顿金融数据库(WRDS)。BW因子、正交化的BW因子、PLS因子及正交化的PLS因子取自周(Zhou)的个人网站。股利及无风险收益率取自戈杨(Goyal)的个人网站,无风险利率使用3个月的国库券收益率来代替。NVIX取自曼讷拉(Manela)的个人网站,EPU指数取自布鲁姆(Bloom)的个人网站。

三、实证分析

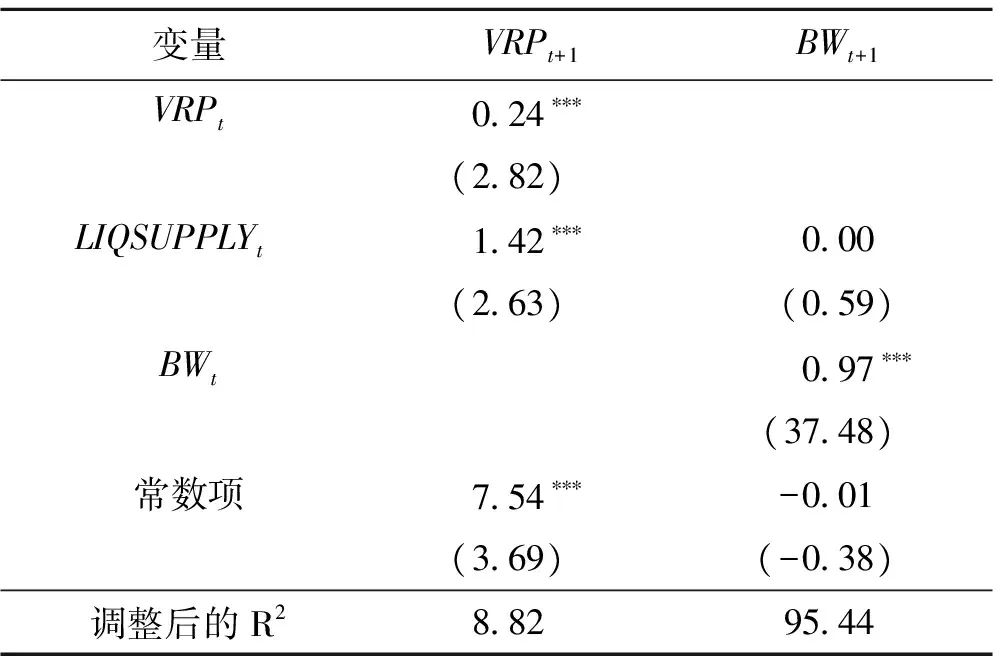

首先,分析各情绪指标与流动性因子的相关系数,可以看出,除NVIX和EPU因子外,其余变量与流动性因子的相关系数均保持一定的显著性,且相关系数为正值,其中NVIX和EPU两者的相关系数较高,而短期情绪指标VRP与其他情绪指标的相关系数均不显著。

其次,在分析情绪指标、流动性因子与市场超额收益率的关系之前,引入其他常见的控制变量,如股利价格比率(DP)、违约风险溢价(DEF)、期限风险溢价(TERM)及随机去趋势的无风险利率(RREL)等。本文选取一个短期的情绪指标VRP和一个中长期的情绪指标BW作为代表进行研究,得到各变量的统计特征如表1所示。

表1 各变量的统计特征

最后,利用上述变量分析其对收益率与股利增长率的预测效果,并检验流动性因子对情绪指标是否具有预测能力。

(一)对收益率的预测

被解释变量为未来多期平均的对数超额收益率,解释变量为VRP、BW及常见的控制变量Xt,回归方程为:

(8)

表2对超额收益率的预测结果表明,短期情绪指标VRP和中长期情绪指标BW均能显著地预测未来多期超额收益率,在加入控制变量后,两者的贝塔系数仍能保持显著。其中,VRP的t值高一些,BW的t值低一些,且两者的系数符号相反,VRP的贝塔系数为正值,BW的贝塔系数为负值,原因在于两者的经济意义相反。VRP代表了投资者的风险厌恶程度,其值高时,当期价格下跌,未来收益率较高。BW则代表了投资者的情绪高低,其值较高时,当期价格上升,未来收益率较低。短期内(6个月),DEF和TERM均不显著。

RREL变量的显著性较好,

注:*、**和***分别表示在10%、5%和1%的水平下显著,标准差使用Newey-West方法调整,括号内为对应的t值。

(二)现金流渠道的分析

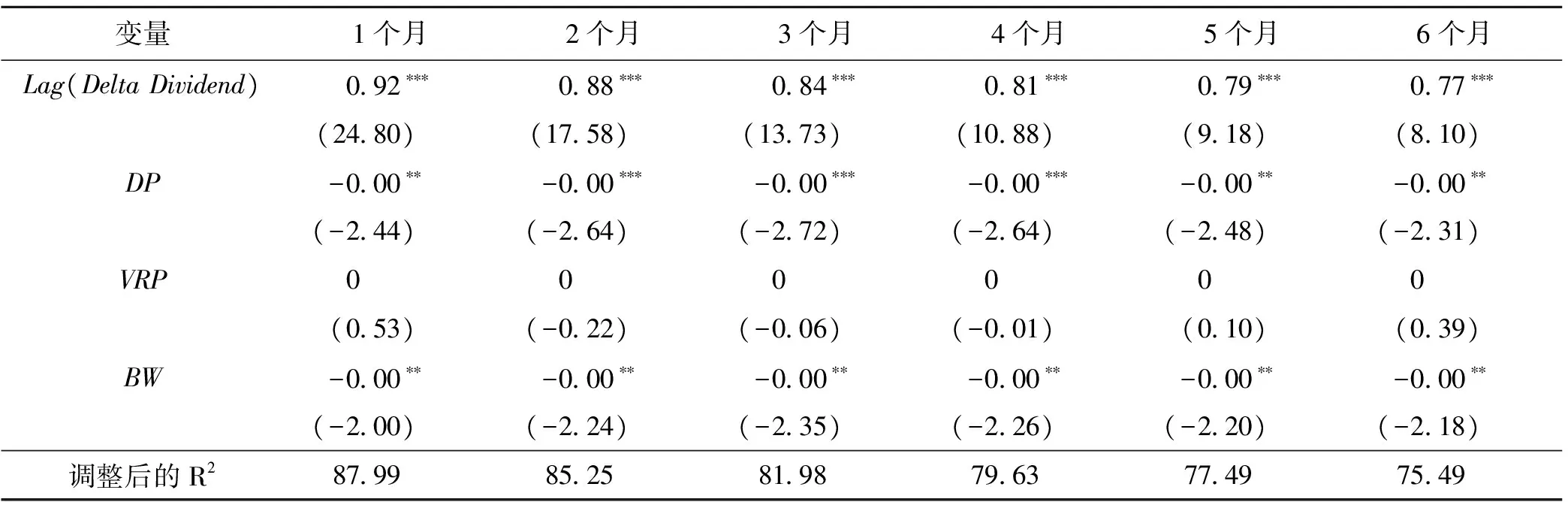

被解释变量为未来多期平均的股利增长率,解释变量为VRP、BW、DP及股利增长率的滞后项,回归方程为:

(9)

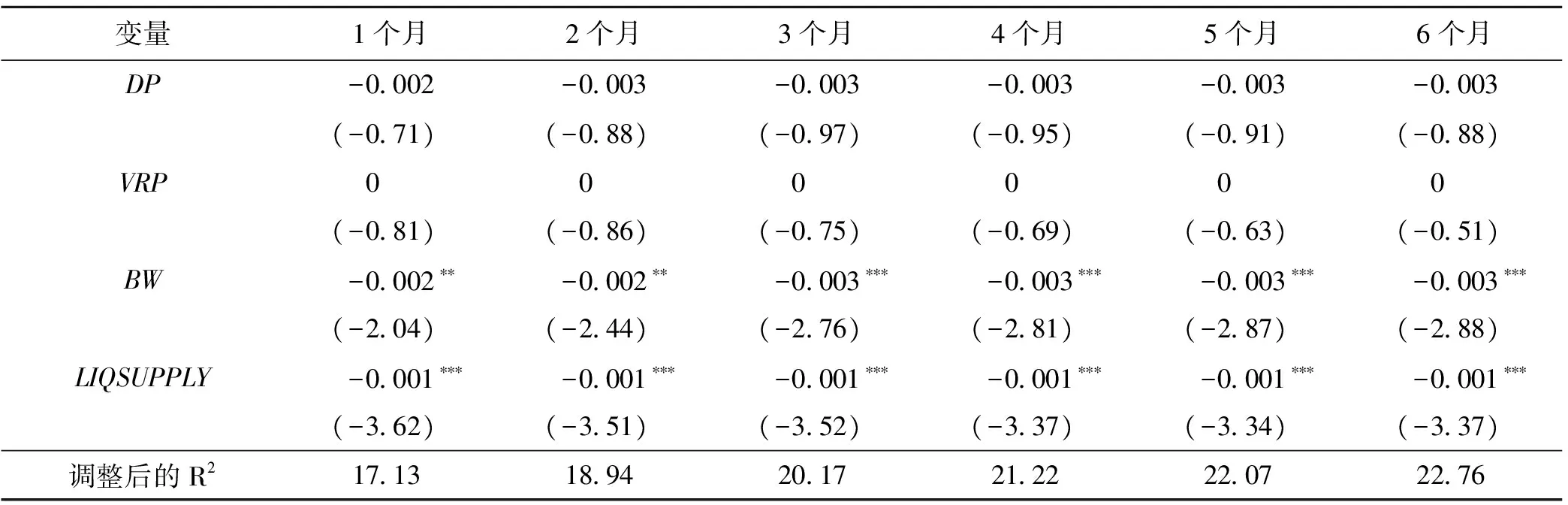

表3对现金流的预测结果表明,DP和BW均能显著地预测未来多期的现金流增长率,VRP则不显著。其中BW和DP的贝塔系数均为负值,表明当期投资者情绪越高,未来现金流增长率越低。调整后的R2呈递减趋势,表明短期的预测效果较为理想。

(三)流动性因子对情绪指标的预测

首先,分析单变量预测效果。被解释变量为VRP和BW,解释变量为流动性供给因子,标准差使用Newey-West方法进行调整,滞后期取3个月,回归结果见表4。结果表明,流动性供给因子可以显著地预测未来1个月的VRP和BW,其中对BW预测的R2较高。两者的贝塔系数均为正值,这与前面对收益率预测的结果产生了冲突。从经济意义上分析,流动性供给因子越高,提供流动性获得的收益率越高,此时流动性较为紧张,因此投资者情绪应较低。BW的系数符号与经济意义不一致,因此引入因子的一阶滞后项来进一步分析。

其次,分析多变量预测效果,引入一阶滞后项,结果见表5。加入滞后项后,流动性供给因子对BW不再具有显著的预测能力,而依然能够显著地预测VRP,表明流动性冲击能够显著影响短期内的投资者情绪,对中长期投资者情绪的影响不太明显。

最后,既然流动性因子能够影响短期内的投资者情绪,进一步将VRP拆分为RV和IV,分别观察流动性因子对这两者的预测能力。结果见表6,流动性因子对未来一个月的RV具有显著的预测力,对IV的预测则不显著。

表3 对现金流的预测结果

注:*、**和***分别表示在10%、5%和1%的水平下显著,标准差使用Newey-West方法调整,括号内为对应的t值。

表4 对情绪指标的预测结果

注:*、**和***分别表示在10%、5%和1%的水平下显著,标准差使用Newey-West方法调整,Newey-West滞后阶数取3期,括号内为对应的t值。

表5 引入一阶滞后项后对情绪指标的预测结果

注:*、**和***分别表示在10%、5%和1%的水平下显著,标准差使用Newey-West方法调整,Newey-West滞后阶数取3期,括号内为对应的t值。

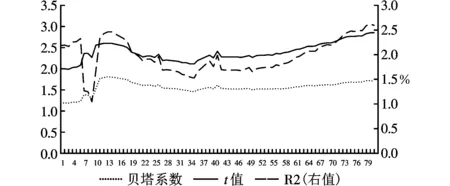

为检验流动性供给因子对VRP预测的稳健性,采用滚动回归和递归回归两种方式来验证贝塔系数的显著性以及调整后的R2。首个样本区间设为220个月,每次向后递增一个月。由于数据样本总数为300个,故滚动回归和递归回归分别有81个贝塔系数和R2值。

注:*、**和***分别表示在10%、5%和1%的水平下显著,标准差使用Newey-West方法调整,Newey-West滞后阶数取3期,括号内为对应的t值。

首先,分析递归回归的结果,结果如图5所示。根据Newey-West标准差计算出的t值始终在2以上,表明流动性供给因子的贝塔系数较为显著,贝塔系数也均为正值。

图5 流动性供给因子对VRP的递归预测

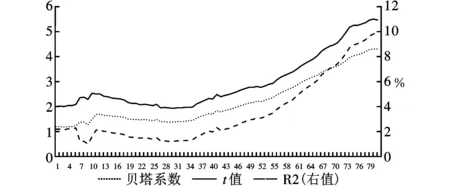

其次,分析滚动回归的结果,结果如图6所示。贝塔系数也较为显著,与递归结果相比,滚动回归的R2稍高一些,并大体上呈递增趋势。由t值可知,流动性供给因子也较为显著。由以上回归结果可知,流动性供给因子对短期情绪指标VRP具有一定的预测作用。

图6 流动性供给因子对VRP的滚动预测

(四)引入流动性因子后对现金流的预测

下面分析引入流动性供给因子后,VRP和BW对现金流增长率的预测能力是否发生变化。被解释变量为未来多期平均的股利增长率,解释变量为VRP、BW、流动性因子及DP,回归结果见表7。引入流动性因子后,DP不再显著,VRP依然不显著,而BW则继续保持显著性。流动性供给因子也较为显著,其贝塔系数为负值,表明流动性紧张时,股利增长率降低。从调整后的R2来看,预测效果保持递增趋势。

(五)影响恐慌指数的宏观因素

由前文可知,VIX是计算短期情绪指标VRP的关键,作为恐慌指数,其数值在交易时间内是可以实时观测的,因此可借该指数直观地观察市场反应。当VIX升高时,市场恐慌程度加大,当VIX降低时,市场恐慌程度减弱。已有研究表明,投资者的资产配置行为与宏观指标紧密相关,宏观经济指标通过影响交易者预期,对股票市场产生一定的影响。下面分析影响市场反应等指标的宏观因素,选取6种常见的宏观指标。(1)采购经理指数(Purchasing Managers′ Index,PMI):对采购经理的月度调查汇总出来的指数,反映了经济的变化趋势,其中50为荣枯分水线。该数据取自万德(Wind)数据库。(2)卖空比率(ShortInterest):反映卖空者情绪的指标。该数据取自周(Zhou)的个人网站。(3)金融压力指数(FSI):圣路易斯联储编制的指标,用于监测金融市场对美联储政策的反应,同时监测金融市场的压力会如何影响经济复苏状况。该数据取自圣路易斯联储网站。(4)欧洲美元(Eurodollar)3月期利率与美国国债(T-Bill)3月期利率的差值(TED):3月期LIBOR与3月期美国国债收益率之差。该数据取自圣路易斯联储网站。(5)违约风险溢价(DEF):AAA公司债与BAA公司债的利率之差。该数据取自沃顿金融数据库。(6)跳跃风险(RJV):本文采用波勒斯勒夫(Bollerslev)等[24]提出的日内跳跃检验方法来度量股市跳跃风险的大小。

表7 引入流动性供给因子后对股利增长率的预测结果

注:*、**和***分别表示在10%、5%和1%的水平下显著,标准差使用Newey-West方法调整,括号内为对应的t值。

TODM=

(10)

JVSt,i=

(11)

JVS_Pt,i=

(12)

JVS_Nt,i=

(13)

(14)

(15)

(16)

RJV_St=RJV_Nt-RJV_Pt

(17)

上述6个变量分别对未来1个月VIX进行单变量预测,标准差使用Newey-West方法调整,滞后阶数取4。回归结果见表8,从t值来看,负跳跃风险(RJV_N)最为显著。从调整后的R2来看,金融压力指数(FSI)预测效果最优。在单变量预测中,卖空比率(ShortInterest)的t值和调整后的R2均最低。从变量系数来看,只有采购经理指数(PMI)系数为负值,其余系数均为正值。即采购经理指数越高于荣枯线,市场反应越积极,恐慌指数降低;而违约风险、跳跃风险越大或流动性越紧张时,市场反应越消极,恐慌指数升高。

表8 对未来1个月VIX的单变量预测结果

注:*、**和***分别表示在10%、5%和1%的水平下显著,标准差使用Newey-West方法调整,括号内为对应的t值。

四、结论

综上所述,本文系统研究了流动性因子、短期情绪指标VRP及中长期情绪指标BW、股利增长率及超额收益率的相关关系。本文使用的流动性因子是根据短期反转策略的收益率计算而得的,根据其构造方式,当流动性较为紧张时,提供流动性(短期反转)往往能获得较高的回报。进一步研究了流动性供给因子与VRP及BW因子的相关关系,并对其作用渠道进行分析,包括现金流渠道和收益率渠道。结果表明:在对收益率的预测中,VRP和BW均能显著预测未来多期超额收益率,即使加入其他常见控制变量后,贝塔系数仍能保持显著。在对股利增长率的预测中,BW的贝塔系数较为显著,而VRP的预测效果较差。在对情绪指标的预测中,流动性冲击能够显著影响未来短期内的投资者情绪,而对中长期投资者情绪的影响不太显著。引入流动性供给因子后,股利价格比率对现金流增长率的预测效果变差,流动性供给因子则保持较好的预测能力。

由前文分析可知,VIX的高低直接影响着投资者短期情绪指标VRP的高低,而VIX又和流动性供给因子紧密相关,因此,VIX的重要性毋庸置疑。2008年金融危机爆发后,各国央行流动性的注入使得资产价格不断上升,尤其2016年以来,标普500指数和纳斯达克指数不断攀升创下新高,很多新闻媒体上也纷纷出现了美股可能“估值过高”、资产可能“泡沫化”等关键词。与此同时,反映投资者对未来市场波动预期的VIX)却不断下降,目前远低于历史均值18.87。2017年7月,VIX更是跌至9.51,创1993年12月23日以来最低收盘水平。央行在债券市场和股票市场中的持有比例日渐增高,各类资产价格的相关性也日益增强,有学者担心央行加息或缩表的行为会给市场带来很大的负面冲击,甚至有可能引发新一轮的金融危机。此时研究对VIX有显著影响的宏观因子具有较强的现实意义。VIX在一定程度上是危机的预警变量,而显著预测VIX的状态变量又可成为更领先的预警指标,此时对状态变量拐点的观察或许对危机预防具有一定的积极作用。

最后一点思考,是关于VIX是否存在被恶意操纵的可能性。2015年9月21日,凤凰国际iMarkets报道了美联储交易部门可能对算法驱动的VIX进行反射性的杠杆式控制,恐慌指数的交易所交易基金(VIX ETF)加剧了市场的波动,而VIX ETF与VIX期货之间的联系性质带来了提前交易,而提前交易又把市场上的趋势巩固到了收盘,从而达到对市场的操控。其中的原理在于,VIX ETF会追踪波动率,并使用杠杆来扩大投资回报,或使用期货合同来扩大投资者的回报,此时杠杆化VIX ETF的引入造成VIX作为金融市场压力晴雨表的作用减弱,而VIX数值大小反映出的投资者恐慌程度也不再准确。若真的如此,市场在一定程度上已被中央银行完全掌控,下一次金融危机何时爆发或许VIX并不能给出提示了。

[1] AMIHUD Y. Illiquidity and Stock Returns: Cross-Section and Time-Series Effects[J]. Journal of Financial Markets, 2002, 5(1): 31-56.

[2] PASTOR L, STAMBAUGH R F. Liquidity Risk and Expected Stock Returns[J]. The Journal of Political Economy, 2003, 111(3): 642-685.

[3] NAGEL S. Evaporating Liquidity[J]. Review of Financial Studies, 2012, 25: 2005-2039.

[4] BAKER M, WURGLER J. Investor Sentiment and the Cross-Section of Stock Returns[J]. Journal of Finance, 2006, LXI(4): 1645-1680.

[5] BAKER M, WURGLER J. Investor Sentiment in the Stock Market[J]. Journal of Economic Perspectives, 2007, 21(2): 129-151.

[6] HUANG D S, JIANG F W, TU J, et al. Investor Sentiment Aligned: A Powerful Predictor of Stock Returns[J]. Review of Financial Studies, 2015, 28: 791-837.

[7] MANELA A, MOREIRA A. News Implied Volatility and Disaster Concerns[R]. Washington University Working Paper, 2015.

[8] BAKER S R, BLOOM N, DAVIS S J. Measuring Economic Policy Uncertainty[R]. Northwestern University Working Paper, 2016.

[9] BROWN G W, CLIFF M T. Investor Sentiment and the Near-Term Stock Market[J]. Journal of Empirical Finance, 2004, 11: 1-27.

[10] YU J F, YU Y. Investor Sentiment and the Mean-Variance Relation[J]. Journal of Financial Economics, 2011, 100: 367-381.

[11] LEE C, SHLEIFER A, THALER R H. Investor Sentiment and the Closed-end Fund Puzzle[J]. Journal of Finance, 1991, 46: 75-109.

[12] NEAL R, WHEATLEY S M. Do Measures of Investor Sentiment Predict Returns[J]. Journal of Financial and Quantitative Analysis, 1998, 33(4): 523-547.

[13] BAKER M, STEIN J. Market Liquidity as a Sentiment Indicator[J]. Journal of Financial Markets, 2004, 7: 271-299.

[14] RITTER J. The Long-Run Performance of Initial Public Offerings[J]. Journal of Finance, 1991, 46: 3-27.

[15] 黄峰, 邹小芃. 我国股票市场的流动性风险溢价研究[J]. 浙江大学学报(人文社会科学版), 2007(4): 191-200.

[16] 鹿坪, 田甜, 姚海鑫. 个人投资者情绪, 机构投资者情绪与证券市场指数收益——基于VAR模型的实证分析[J]. 上海金融, 2015(1): 65-71.

[17] 马若微, 张娜. 我国股票市场投资者情绪SENT指数的构建——基于上证A股公司的面板数据[J]. 中央财经大学学报, 2015(7): 42-50.

[18] 易洪波, 赖娟娟, 董大勇. 网络论坛不同投资者情绪对交易市场的影响——基于VAR模型的实证分析[J]. 财经论丛, 2015(1): 46-55.

[19] 俞红海, 李心丹, 耿子扬. 投资者情绪, 意见分歧与中国股市IPO之谜[J]. 管理科学学报, 2015(3): 78-80.

[20] 高大良, 刘志峰, 杨晓光. 投资者情绪, 平均相关性与股市收益[J]. 中国管理科学, 2015(2): 10-21.

[21] 邹亚生, 栗坤全. 投资者情绪与波动率风险价格的动态关系研究[J]. 统计与决策, 2013(17): 161-165.

[22] 余秋玲, 朱宏泉. 投资者情绪对股价联动的影响——基于中国证券市场的实证研究[J]. 金融理论与实践, 2015(4): 81-88.

[23] BRITTEN-JONES M, NEUBERGER A. Option Prices, Implied Price Processes, and Stochastic Volatility[J]. Journal of Finance, 2000, 55: 839-866.

[24] BOLLERSLEV T, TODOROV V, LI S. Jump Tails, Extreme Dependencies, and the Distribution of Stock Returns[J]. Journal of Econometrics, 2013, 172: 307-324.