中资企业投资刚果(金)铜产业环境分析及建议

2018-03-23贾雲

贾雲|文

本文从刚果(金)铜产业环境和投资环境两方面出发,分别对铜资源情况、企业生产情况、政治局势、主要政策和主要基础设施配套等方面做具体分析,结合部分中资企业海外投资的一些经验对中资企业投资刚果(金)铜产业提出几点建议。

在我国加快实施“走出去”战略和推进“一带一路”建设发展的背景下,近年来中国企业“走出去”开发国内紧缺的铜资源、投资铜产业得到了快速发展,并取得了一定的突破。随着中铁资源集团有限公司(以下简称“中铁资源”)、紫金矿业集团股份有限公司(以下简称“紫金矿业”)、洛阳栾川钼业集团股份有限公司(以下简称“洛阳钼业”)等企业在刚果民主共和国(刚果(金))先后获得大型的铜矿及中国有色矿业集团有限公司(以下简称“中色集团”)、金川国际资源有限公司(以下简称“金川国际”)等湿法铜冶炼项目的生产建设,“量大质高”的特点便成了我们眼中刚果(金)铜资源的标签,中资企业走向刚果(金)投资铜产业的热情随之日益高涨,中资企业如何适应、把握投资刚果(金)铜产业的环境变化,是科学有效防范投资风险的前提。

刚果(金)铜资源历史背景

刚果(金)铜生产历史悠久,是全球最早的铜生产国之一,在约100年前的1906年,随着英国-比利时公司UMHK的进入,非洲中部的刚果(金)便成为铜的重要生产地,同时还副产锌、钴、锡、硒、钛、锗、贵金属以及镉。刚果(金)的矿业是国家重要的经济支柱,据资料显示,刚果(金)国家矿业公司于1913年就已经开始开采铜矿,并呈逐年上升趋势。上世纪70年代,该公司曾是世界第一大铜矿生产商。上世纪70年代至80年代末是刚果(金)铜生产的高峰期,产量约占全球的六分之一,此后受战乱等因素的影响快速下滑,国家矿业产值占国内GDP已不足7%。本世纪初,随着该国局势的逐渐稳定,铜价的大幅上涨,其不断引入海外投资者进入,铜生产也出现恢复性增长,近几年再度成为全球主要铜生产国,2015年该国矿业产值占国内GDP229亿美元的25.56%(刚果(金)中央银行数据)。世界有色金属统计(WBMS)显示,2016年,该国的矿产铜产量102.4万吨,居全球第五位。

刚果(金)铜产业现状

1.铜资源“量大质高”。

刚果(金)地处非洲铜带核心地区,属中非铜矿带内加丹加系,沉积岩型铜矿山为主,氧化矿居多,多为铜钴伴生。据美国地质调查局(USGS)出版的《Mineral Commodity Summaries》资料显示,截至2016年,刚果(金)的铜储量达2000万吨,占全球的2.8%,位居全球第八位,该国铜资源质量高,工业化开采铜矿山原矿品位基本在2.5%以上(最高达到20%多),铜资源具有“量大质高” 的特点,并且发展潜力巨大。

2.中资企业从强者中崛起。

(1)刚果(金)铜产量巨幅增长。

由于铜矿石性质原因(以氧化矿为主),刚果(金)铜产量大部分是湿法阴极铜,只有少量铜精矿。受铜价大幅增长拉动、铜资源投资的大量进入以及近些年老矿山的稳定生产和部分湿法铜项目的投产,刚果(金)铜产量增长特别明显。WBMS数据显示,2002~2016年,刚果(金)铜产量年均增速约25.9%。2016年刚果(金)矿产铜产量102.4万吨,较2002年的3.2万吨出现巨幅增长,约占全球的4.9%,非洲的49.7%。其中,铜精矿含铜产量24.9万吨,湿法铜产量77.5万吨,分别占国内矿产铜产量的24.3%和75.7%,湿法铜占全球20.5%。

图1 刚果(金)矿产铜产量与国际铜价趋势(单位:千吨,美元)

(2)强者恒强,中资企业崛起。

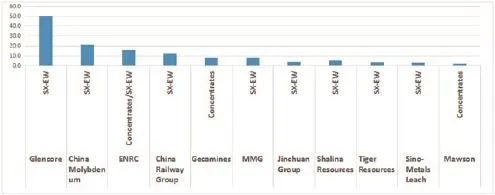

近年来,中国企业在刚果(金)不断的投资发展铜产业,已经成为该国生产铜的主要力量之一,并在矿山开发、地质勘查、金融投资等方面同样获得了很大突破。刚果(金)占主要地位的铜矿产公司多为国际矿业巨头和迎头赶上的中国大型国有企业,企业实力雄厚,经验丰富,抗风险能力较强,地位优势明显。国际铜研究小组(ICSG)数据显示(以项目控股方作为主体),目前刚果(金)矿产铜年产能约133万吨,其中中资企业矿产铜产能40万吨,占据该国总产能的30%。嘉能可排名第一,是刚果(金)最大的铜矿产公司,其年产能50.5万吨,占国内总产能的34.0%;其次为2017年斥资25亿美元完成对Freeport 旗下TFM项目收购的中资企业洛阳钼业,洛阳钼业年产能实现21万吨,占国内总产能的15.8%,TFM项目拥有铜资源量1088.7万吨,单日原矿平均产量为1.59万吨,矿石铜品位达4.05%;排名第三的是欧亚资源(ENRC),其拥有铜资源储量627万吨,年产能16万吨,约占该国国内总产能的12%。

刚果(金)国家矿业公司(Gecamines杰卡明),是该国最大的国营矿业公司,既有生产项目,又参与众多企业股权。目前已有矿产铜生产能力8万吨,占国内总产能的6%,由于统计口径不同,虽然看似其产能不大,但是杰卡明参与的众多股权项目,仍然是刚果(金)最大的铜矿资源控制企业。

作为较早进入刚果(金)以基建项目换资源的中资企业,中铁资源,现有铜资源量约950万吨,铜精矿含铜年生产能力已经达到12.5万吨,占该国总产能的9.4%,未来年产能将扩建至25万吨。另外,五矿MMG、金川国际、中色矿业等中资公司具备年产2万至8万吨铜的生产能力不等,在刚果(金)铜产业地位表现突出。还有一些中资企业在刚果(金)投资的钴冶炼项目有湿法铜产出。其中,包括浙江华友钴业股份有限公司的2万吨湿法铜,南京寒锐钴业股份有限公司和赣州腾远钴业新材料股份有限公司的各1万吨湿法铜,合计每年生产湿法铜4万吨。

3.中企的铜生产增量将继续扩大。

2017~2020年,刚果(金)的矿产铜在建主要项目将陆续完成,达产后将合计年产矿产铜约13.6万吨,包括ENRC的7万吨湿法铜、金川国际的2万吨铜精矿、万宝矿产的1.5万吨铜精矿(2017年已经投产)和紫金矿业的3.1万吨铜精矿(全部按计划达产后预计实现铜精矿含铜产量30.6万吨,届时中资企业在刚果(金)矿产铜产量比重将进一步扩大)。在建项目中最大的是紫金矿业的卡莫阿铜矿,2015年紫金矿业以25.5亿美元低估值获得49.5%卡莫阿铜业公司的股权后,再次探获铜资源1200万吨,使得铜资源总量达到3600万吨,规模是非洲大陆发现最大的未开发铜矿,其平均品位2.56%,卡库拉矿段品位更是近6%,“富而大”特征明显,是继五矿MMG在秘鲁收购拉斯邦巴斯铜矿后,中资企业在海外开发的又一特大型铜矿。

图2 2017年刚果(金)铜矿产公司产能 (单位:万吨)

刚果(金)铜矿山在可研和探矿阶段的项目分别为8个和5个,掌握在如嘉能可、老虎资源、刚果(金)国家矿业、金川国际、中色矿业等国际矿业公司手中,成果实现将推迟至2021年后。于2013年由于成本原因进入停产状态的嘉能可Kamoto矿,改造、扩建完成后将在原有的湿法铜6万吨产能的基础上实现年产能10万吨以上。

拟、扩建冶炼项目方面,预计拟建项目2022年将完成3个湿法铜冶炼项目和1个闪速熔炼火法铜冶炼项目,2021年将至少完成24万吨湿法铜生产能力,包括杰卡明的20万吨湿法铜冶炼项目,Greenrock Resources的4万吨湿法铜冶炼项目,目前还没有日期公布的金川国际的年产3万吨湿法铜项目和尚未给出明确产能的澳大利亚艾芬豪的闪速熔炼火法项目。另外,鹏欣资源由3.6万吨冶炼产能扩建至6万吨项目已经提上计划。

4.国际贸易依靠铜等矿产品。

刚果(金)中央银行数据显示,2015年刚果(金)贸易进出口总额为201亿美元,其中出口额103亿美元,进口额98亿美元。出口商品均以初级产品为主,矿产品占出口贸易比重达91.9%,其中铜出口额约63.9亿元,占出口贸易比重约62%。工业制成品、工业生产所需材料、设备和日用消费品大多依赖于进口(包括矿山采选、冶炼需要的设备及药剂等)。

中国作为刚果(金)重要的贸易合作伙伴,近年来随着刚果(金)政局的逐渐稳定,双边贸易增长势头明显。中国对刚果(金)出口机电产品、高新技术产品、纺织品、汽车等,主要进口铜钴产品及天然乳胶等。2016年中刚双边贸易总额30.8亿美元,在中国与非洲其他国家中排名第11位,中国海关数据显示,2016年中国从刚果金进口铜原料4.3万吨,铜金属16.7万吨,合计进口额9.7亿美元,占当年中国对刚果(金)进口总额的46.4%。

图3 刚果(金)铜出口额 (单位:亿元)

5.砥砺十年,前仆后继。

2002年以前,刚果(金)的矿产资源开发除了国家矿业公司,基本掌握在是西方发达国家的手中。2002年后,刚果(金)新矿业法允许铜资源开发的对外开放,以民营企业、华人企业为主的中资企业(如松华矿业、科塔矿业、嘉兴矿业、华鑫矿业等约10余家)开始登陆刚果(金),从民间收购该国特有的“手抓矿”(民间自采手工分拣矿石),架炉搞起了铜冶炼,投资少见效快,一度盆满钵圆。随后在2008年金融危机时,铜价大跌,经营环境不断恶化,本地硫化矿资源逐渐减少造成的原料供应问题,令这一批“先行军”企业相继关闭,矿业巨头必和必拓也在此时退出该国,但是为2012年大批实力派中资企业卷土重来做了良好的铺垫,取得了宝贵的经验。

刚果(金)投资环境分析

1.东部地区动荡,政局整体可控。

刚果(金)政局整体可控,但东部地区仍有非法武装,对地区造成一定威胁。虽然政府军多次清剿非法武装,但是短时间内难以彻底消除隐患,东部地区局势令人担忧。

刚果(金)原计划将于2016年11月进行的总统选举,同年12月宣布新任总统的就职,由于选举经费与选举抗议与流血冲突事件,被迫推迟至2018年。在此期间,该国政局尚存在许多不确定性。

2.主要政策规定。

(1) 投资规定少,方式简单。

刚果(金)因为经济的落后,除去军事领域,鼓励一切有利于经济发展的外来投资。针对铜资源的投资,提倡资源利用附加值和扩大生产规模,以促进就业拉动经济发展;在投资形式上也没有特殊的规定,一切主体均允许在该国进行投资和并购业务,但是涉及并购业务时,必须先征得刚果(金)国企部的同意后,再获取当地主管部门的同意。

(2)税赋种类多、压力大。

刚果(金)矿业法规定,投资额达10亿美元以上的、承担社会和环保责任的合作企业和项目可免除应缴纳的直接或者间接国土税、关税和进口税等各类税费,但是增值税、矿业入门费、矿区使用费等25种税费仍需承担,对于矿业投资企业来说税赋压力较重。

按刚果金矿业相关税费粗略推算铜矿产投资企业需要承担的税费。如果按照铜矿产公司年产10万吨铜,铜价每吨7000美元,每年承担的税费和固定征收费用约3亿美金,每吨铜则需缴纳3000美金的税费(不包括已经取消的营业税),涉及铜产品出口的企业还需要缴纳1%的出口关税。另外,新版刚果(金)矿业法或将铜矿产资源税由2%提高至3.5%,政府持有矿山股份将很可能进一步提高,这将对现有矿山和未来投资者造成一定困扰,尤其是紫金矿业的卡莫阿和洛阳钼业的TFM这样的大型矿山。

(3)垄断资源享干股。

刚果(金)国家矿业公司(Gecamine杰卡明),作为该国100%控股的主要经济贡献支柱企业,掌握着该国国内绝大部分铜资源,拥有终身矿业开发权。杰卡明从上世纪全球最大的矿业公司,由于管理不善等原因,独立开发能力下降,逐渐退去光环。目前该公司主要业务是利用国家强制行为参股到该国投资的矿产企业,从中获取20%~30%的干股,享有分红,凡是在想在刚果(金)从事矿业投资的均要和杰卡明进行洽谈。未来,杰卡明或将继续提高干股份额,以保证其对矿产资源的控制权和利润空间。

3.主要基础设施及配套。

(1)交通运输设施差、成本高。

刚果(金)由于以前常年战乱的破坏以及缺乏维护,绝大部分公路路况较差, 5.8万公里的国家级公路,路况较好的仅占总里程的23%。但目前中铁建设的运出矿产品的通道路况条件尚可;刚果(金)铁路方面同样存在年久失修的问题,铁路网大部分路段已经不能通行,仅有部分可通行路段,而且由于路基损毁情况和列车故障问题也无法提供正常的运输能力;水运方面,唯一的直接入海通道在刚果河下游的马塔迪,主要有马塔迪和博马为2个内河港,1个建设不完善的巴纳纳港海港,均不具备港口分驳中转能力,并且不能供大型船舶常年通行。

综合刚果(金)交通基础情况,矿产品运输基本依靠公路运输,虽然该国在水路上正在加快建设内河通航能力,将会对矿产品运输上将给予一定的能力补充,但目前仍要面对外运矿产品运距长、成本高的事实,故就地消化铜资源便成了当地矿产公司的合理利用资源,降低成本的最好办法。(例如运回中国的铜精矿要经过一周时间经过赞比亚到达坦桑尼亚达累斯萨拉姆港和南非的德班港,再经一个半月左右到达国内,运输的高成本以及之前提到的较高的税赋压力,导致外运铜精矿并不划算。)

(2)电力供应严重不足。

刚果(金)电力供应严重紧缺,是遏制企业发展的重要因素。刚果(金)统计局数据显示,2010~2015年间,刚果(金)发电量已经由751.7万千瓦时增长上至893万千瓦时,年均增速3.5%,但依然落后用电户年均增速7.1%,电力缺口仍然较大。近年来,该国政府不断的促进经济和基础设施建设,从而刺激了电力需求快速增长,但政府又无力组织对电力供应的开发,导致电力系统发展滞后,供电能力有限,往往只能满足企业40%左右的用电需求。随着矿产资源的不断开发,电力供应更是雪上加霜,为了维持生产,用电企业均依赖柴油自行发电或使用赞比亚进口电,同时也带来了生产成本的大幅上升(刚果(金)电价6美分/度,赞比亚、南非进口电价是刚果(金)3倍),严重限制了企业生产,阻碍了企业的规模扩大。

中资企业投资刚果(金)铜产业的建议

面对刚果(金)巨大的待开发铜资源诱惑,很多中资企业从关注到瞄准再到进军刚果(金)铜产业,在过去的10多年间,付出了辛勤的汗水和太多的代价,一步一步在挫折中逐渐占据铜产业优势地位。刚果(金)目前虽然整体局势较为稳定,发展潜力很大,但仍处于百废待兴阶段,无论是从产业环境,政策规定还是基础设施等方面均会给中资企业投资带来一定风险。经过本文对刚果(金)投资铜产业主要环境做出的相关分析提出相关建议:

熟悉产业环境,了解产业特点。深入了解刚果(金)的铜产业环境,了解行业特点,从现有经营企业中吸取经验,分析大环境竞争格局,小环境运营状况,准确定位,提前适应环境,尽可能避免“水土不服”。

高度关注刚果(金)政治局势走势,谨慎计划投资。加强对政治局势的研判能力,加强与中国驻刚果(金)大使馆、刚果(金)中资企业协会/商会、刚果(金)加丹加中华商会等涉外机构和组织的沟通,并与当地政府、矿业主管部门保持友好的关系,不断进行跟踪、评估并及时采取相应措施,规避政局变化带来的风险。

正视实际困难,降低投资回报预期。刚果(金)的供电不足问题,将会遏制企业生产,严重影响经营效益,自备电站建设是解决生产环节电力保障的关键。做好刚果(金)对投资该国企业的优惠政策落实的心理预期。另外,针对刚果(金)认真核算税赋成本,充分考虑乱收费、乱罚款等不可预期的成本支出。

合理布局,长远计划。投资布局刚果(金),扩大铜资源储量,为未来的开发打下基础,随着南非和刚果(金)在刚果河共同开发建设的英加水电站(建成为世界第一水电站,项目共6期,总装机容量4400万千瓦)的逐步推进,生产电力供应问题将慢慢得到解决。其中,英加水电站按计划第三期项目在2020年建成投产,届时将发电480万千瓦,其中230万千瓦将用于刚果(金)国内企业,尤其是为满足加丹加省矿业公司的用电需求。

打造生产保障队伍,自制易损耗材保证生产。刚果(金)制造业制品欠缺,基本依赖进口,投资企业要打造自己的制造团队,保障生产环节中易损耗材的供应,避免出现小配件影响大生产的问题发生。

抱团出行,合作开发。尽可能的依托有经验的企业,合作开发铜资源、发展铜产业,在集体力量得到壮大的同时,降低因经验不足带来的风险。