基于技术分析指标的投资者情绪指数有效性研究

2018-03-22向诚,陆静

向 诚,陆 静

重庆大学 经济与工商管理学院,重庆 400030

引言

已有研究表明,投资者情绪广泛而持久的影响资产定价,如何准确地度量情绪及其对资产定价的影响成为重要研究议题[1]。当前使用最为广泛的情绪度量方式,是BAKER et al.[2]构建的综合情绪指数(简称BW指数)。但BW类指数旨在度量市场整体情绪,无法直接度量行业、个股层面情绪及其对资产价格的影响。同时,受到情绪变量的数据频率限制,BW类指数多以年、月为单位构建,无法应用于投资者情绪对资产定价的短期影响研究。

针对这一情况,本研究使用股票技术分析指标构建同时适用于市场和个股并能以更高频率度量投资者情绪的情绪指数。与行为金融学类似,股票技术分析以人类行为模式重复和可预测为基本前提。股票价量变化反映投资者决策过程,而投资者决策过程直接反映投资者情绪。因此,蕴含价量的技术分析指标天然就是投资者情绪的代理指标。基于技术分析指标构建的技术情绪指数既可如BW指数那样度量市场整体情绪,也可根据研究需要以股票类别(如AH股)或个股为单位独立构建,以度量特定层面投资者情绪及其影响。

具体而言,本研究沿用BW指数的构建思想,通过主成分分析法提取换手率、相对强弱指标、乖离率、人气指标和成交量比率5个技术指标中的投资者情绪成分,构建技术情绪指数,并以1999年至2015年为样本期,实证检验技术情绪指数在市场和个股层面度量投资者情绪的有效性。在市场层面的研究中,本研究揭示了技术情绪指数与BW指数的显著相关性和近似性,验证技术情绪指数对AH股、AB股股票价差现象的解释能力;在个股层面研究中,揭示了个股技术情绪指数在横截面和时间序列上与个股收益率的负相关关系,实证检验个股技术情绪指数与个股公司规模、已上市时间、账面市值比、盈利能力和营业收入增长率等特征的相关方向,并与BAKER et al.[2]和FIRTH et al.[3]的类似研究进行对比分析。

1 相关研究评述

传统金融理论认为,市场中的非理性行为影响会被理性投资者的套利行为所消除。然而,DE LONG et al.[4]提出的DSSW模型表明,系统性的噪音交易者风险的存在,限制了风险厌恶的理性投资者的套利行为,进而导致非理性投资行为,即投资者情绪的影响长期在市场中存在。在DSSW模型提出后,投资者情绪对资产价格的影响得到广泛关注并取得了丰富的成果。在理论模型方面,BARBERIS et al.[5]从保守主义和代表性启发入手构建投资者情绪影响资产价格的模型,保守主义使投资者对单个信息反应不足导致惯性效应,代表性启发则使投资者对一系列同类信息反应过度导致反转效应;DANIEL et al.[6]则从过度自信和自我归因偏差出发,推导投资者情绪对资产价格的影响,过度自信导致投资者对信息反应过度,随后对反应过度的修正引发反转效应,自我归因偏差使投资者不断强化自身信念,导致动量效应和盈余漂移现象;HONG et al.[7]提出信息逐步扩散模型,信息的缓慢扩散导致投资者在短期内反应不足,动量交易者利用这一现象通过把握股价趋势获利,而对这一趋势策略的过度使用最终导致股价的过度反应。实证研究也证实,投资者情绪对股票、债券、期货、期权乃至汇率、房地产等各种类型资产定价过程都存在显著影响。BAKER et al.[2]发现股票市场当期收益率与上期投资者情绪呈反比,且估值越难以确定、越难以套利的股票越容易受到投资者情绪的影响,个股对投资者情绪敏感程度的差异可以很好地解释股票收益率的横截面差异;STAMBAUGH et al.[8]发现投资者情绪对动量效应、盈利能力溢价等11个有悖于有效市场假说的金融异象均具有较强的解释能力。同时,投资者情绪的影响在存在卖空限制的市场中具有不对称性,当市场低迷时,悲观者只能退出市场而无法将其悲观情绪反映至情绪指标和资产价格,因此乐观情绪对市场异象形成的影响更大。CORREDOR et al.[9]在法国、西班牙、德国和英国4个欧洲国家均发现了投资者情绪影响股票定价过程的实证证据,各国股票对投资者情绪的敏感程度与股票自身特征有关,也受到各国股票市场制度差异的影响。CORTÉS et al.[10]发现投资者情绪还将影响债券评级的结果,市场情绪积极时债券评级普遍相对较高,而市场情绪悲观时则产生相反的效应;SHU et al.[11]认为投资者情绪对股票市场的高波动率以及泡沫形成和破灭的过程具有很好的解释能力。资产价格和情绪存在双向正相关关系,乐观的投资者基于高涨的情绪进一步推高资产价格,引发资产泡沫,在资产泡沫的顶点,情绪反转导致资产价格大幅下跌,引发更加强烈的恐慌情绪,进而导致市场崩盘。ANTONIOU et al.[12]发现投资者情绪通过影响投资者(特别是个人投资者)对股票的估值,进而影响个股的权益融资成本,对市场情绪更敏感的高beta个股受到的这一影响更大,市场情绪高涨时权益融资成本受情绪的影响相对市场情绪低迷时更大。

在中国的研究方面,陆静等[13]发现在控制Fama-French三因素以及宏观经济变量的情况下,投资者情绪对同期的A股市场和H股市场依然具有显著影响,投资者情绪对A股市场未来12个月的收益率和对H股市场未来6个月的收益率具有显著的反转预测效果;熊伟等[14]运用有向环图(DAG)技术识别SVAR模型,实证检验股票特质波动率与股票收益和投资者情绪相关性,发现投资者情绪和股市流动性是影响中国股票市场高特质波动股票收益率与低特质波动股票收益率横截面差异大小的重要原因;宋顺林等[15]以2006年至2011年917家IPO公司为样本进行实证检验,发现市场情绪和个股具体的情绪均显著影响IPO溢价,市场情绪较高组公司比较低组公司的IPO溢价高36%,个股情绪较高组公司比较低组公司的IPO溢价高24%,公司价值不确定性越高,市场情绪对IPO溢价的影响越大。

鉴于投资者情绪对资产价格影响的广泛性,BAKER et al.[1]认为,当前的问题已经不再是投资者情绪是否影响资产价格,而是如何去度量投资者情绪及其对资产价格的影响。现有的投资者情绪度量指标可分为4类,第1类是通过直接调查和访问投资者对市场预期看法得到的直接情绪指标,如美国的个人投资者指数、投资者智慧指数、密歇根大学消费者信心指数,以及中国的央视看盘指数和好淡指数等。FERNANDES et al.[16]使用消费者信心指数和欧洲经济情绪指标(ESI)作为投资者情绪度量指标,发现二者能够用以预测葡萄牙股票市场总体收益水平。第2类是对资本市场客观数据进行整理分析后得到的,能够反映投资者对资本市场未来态度和看法的间接情绪指标,如封闭基金折价率、换手率、IPO首日上市收益率等。BAKER et al.[17]对流动性指标对总体股票市场以及特定公司股票收益率的预测能力进行研究,得到换手率等流动性指标作为投资者情绪度量指标的理论模型和实证证据。第3类是影响投资者对市场预期和资产定价的非经济变量,如天气、自然灾害、季节变化、重大体育赛事结果、社交媒体信息等。程琬芸等[18]通过文本分析技术从新浪微博评论中识别并提取投资者对证券市场未来涨跌走势的情绪倾向信息。第4类是以BAKER et al.[2]为代表的,由多个情绪代理变量通过特定方式组合而成的投资者综合情绪指数。BAKER et al.[2]将封闭基金折价率、换手率、IPO数量、IPO首日收益率、股权融资比、分红溢价等情绪指标分别与工业生产指数和经济周期状态等主要的宏观经济变量进行回归后,利用主成分法将回归后的情绪指标残差统一为一个综合的投资者情绪指数。由调查问卷等方式得到的直接情绪指标通常面临样本量太小、调查时效性不足等限制,单个间接情绪指标与市场活动或经济变量之间存在一定的内生性,因而对情绪度量的精确度降低,天气等非经济变量作为情绪指标的理论基础薄弱,而BAKER et al.[2]提出的投资者综合情绪指数包含多个情绪代理变量,且通过与宏观经济变量的正交,剔除了各情绪代理变量中经济周期等非情绪因素的影响,因而能够更全面、准确地反映市场的整体情绪,成为投资者情绪领域实证研究中应用最为广泛的情绪度量方法[19-21]。

然而,BW指数仍然存在一些不足。首先,BW指数偏宏观和总体,反映市场所有投资者的综合情绪,很难在行业和地域等层面,特别是公司(即个股)层面进一步细分。事实上,目前关于个股情绪的研究极为缺乏,为直接从公司层面利用投资者情绪开展资产定价和公司财务等领域研究带来不便。其次,受到情绪代理变量的数据频率限制,BW类指数大都以年度和月度为单位构建,难以进一步提高指数构建频率。以IPO数量为例,IPO不是连续过程,特定时段可能无新股发行,在中国等新兴资本市场,IPO还常因行政监管等外部因素暂停,造成IPO数量及首日收益率数据缺失,进而影响BW指数的构建。1994年7月至今,中国证监会因各种原因已先后9次暂停IPO,最长曾连续14个月未允许任何新股上市。基于BW指数的这些不足,本研究拟利用在时间和横截面上均具有较强扩展性的股票技术指标,构建能够同时适用于市场和个股层面,并能以更高频率度量投资者情绪的情绪指数。如STURM[22]所说的,行为金融学与技术分析基于同样一个前提,即人类的行为模式是重复的和可预测的。股票价格与成交量的变化反映了投资者的决策过程,投资者的决策过程则直接反映投资者情绪。因此,基于价格和成交量的技术分析指标,天然地就是投资者情绪的代理变量。然而,目前中国学者还很少从这一角度对投资者情绪展开研究,这为本研究留下了充足的研究空间。

2 研究设计

2.1 技术情绪指数的依据和优势

技术分析是对成交价和交易量等市场交易历史数据进行分析的过程,MENKHOFF[23]对美国、德国、瑞士、意大利和泰国的692家基金管理者的调查发现,他们中的绝大多数认为在预测数周内的市场变动时,通常技术分析比基本面分析更为有效;王志刚等[24]也发现技术分析对中国市场股票收益率具有一定的预测能力。技术分析的有效性建立在市场的无效性基础之上,而市场的无效性是行为金融学说的基本研究前提。因此,正如STURM[22]所指出,行为金融学与技术分析同样以人类行为模式重复和可预测为基本前提。行为金融学者使用投资者情绪度量投资者的非理性程度,而技术分析指标直接反映投资者的非理性投资决策结果。尽管投资者情绪无法直接观测,但股票价格和成交量的变化可以观测,而股票价格和成交量的变化反映了投资者的决策过程,投资者的决策过程则直接反映投资者情绪。因此,基于股票价格和成交量的技术分析指标天然地就是投资者情绪的代理变量。BROWN et al.[25]将腾落指标(ADL)和新高新低指数(NH/NL)等技术分析指标归类为市场表现类间接情绪指标,发现它们与美国个人投资者协会指数和投资者智慧指数等直接情绪指标有着明显的相关性;NEELY et al.[26]从移动平均指标、交易量指标和动量指标3类技术指标中选择14个指标作为研究对象,实证研究发现这些技术指标不仅与当期BW指数高度正向相关,还对BW指数具有显著的预测能力。而相对强弱指标(RSI)、波动率(VIX)和阿姆氏指标(ARMS)等其他技术分析指标也常见于投资者情绪研究中[27-29],BAKER et al.[17]使用的换手率在本质上也属于技术分析指标。

与BW指数相比,使用技术分析指标构建情绪指数具有以下优点。①技术分析指标在时间维度上更具扩展性。BW指数使用的指标大都比较宏观,样本频率较低,多以年为单位,尽管FIRTH et al.[3]成功的构建了月度BW指数,但受指标本身观察频率的限制,要进一步提高BW指数频率十分困难。而技术分析指标基于市场交易数据,既可以年、季、月为周期收集数据,也可以周、日、时甚至分和秒为单位进行高频分析,极大地拓展了投资者情绪的应用空间。②技术分析指标在横截面同样具有可扩展性。由于交易数据的可合并性,既可以使用个股技术分析指标度量个股情绪,也可以以各种股票指数为标的,计算按行业和地域等特征构建的股票组合,乃至个性化股票组合的技术分析指标,并构建相应的情绪指数,在投资实践中具有较强的应用意义。③中国股票上市实行审核制,IPO公司数量直接受到监管部门的政策影响,从1994年至今,中国证监会已先后9次暂停新股发行,并于2013年12月起将IPO公司首日涨幅限制为44%。类似现象在新兴国家股票市场并不鲜见,难免导致相关情绪指标(如IPO数量和IPO首日收益率等)掺杂非情绪噪音,削弱对情绪度量的有效性,而技术分析指标较少受到这些因素影响。

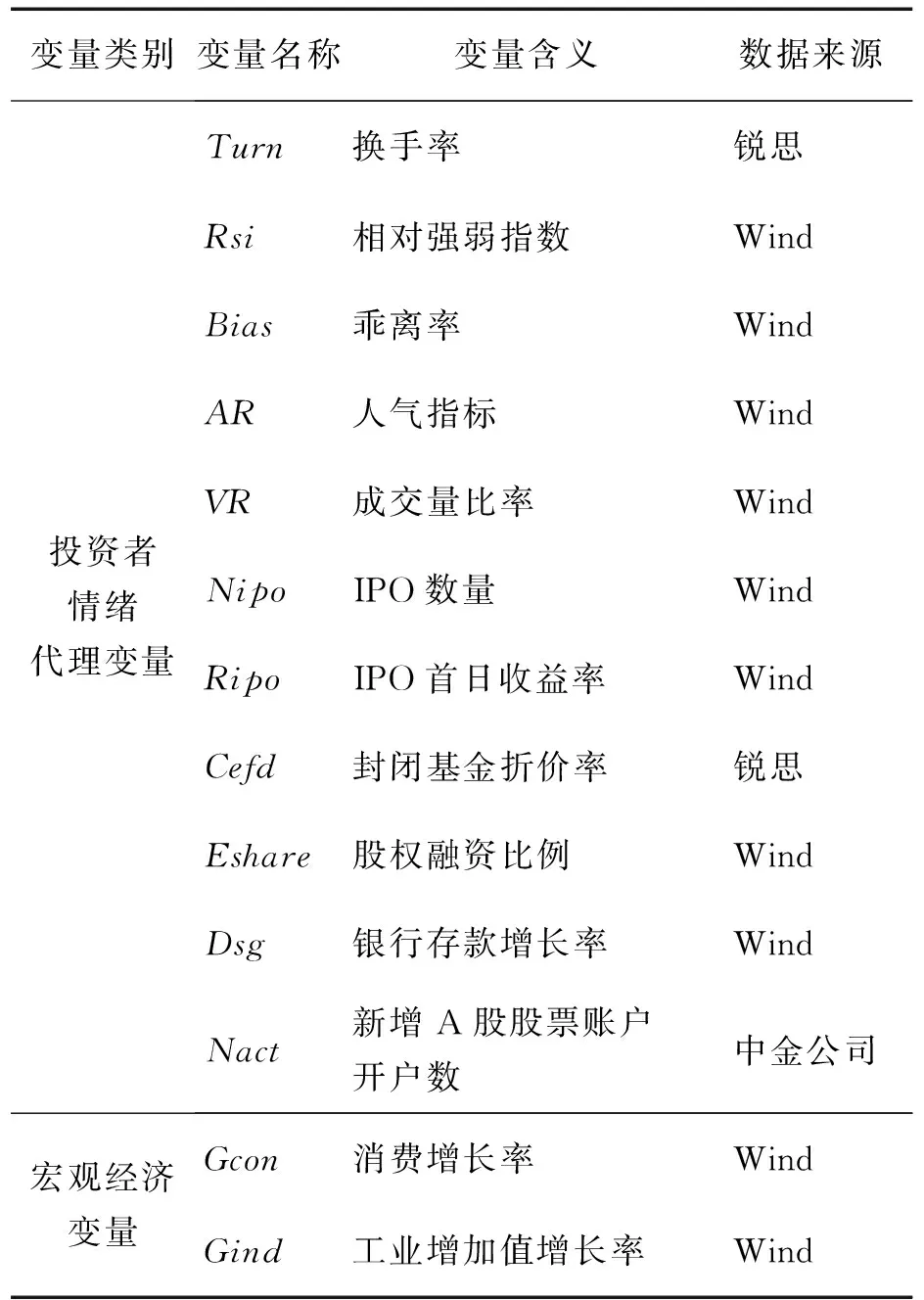

2.2 构建技术情绪指数的代理变量

鉴于BW指数已得到充分实证检验,本研究沿用BW指数的基本思想,使用主成分法提取多个指标的情绪成分,以综合度量投资者情绪。与BW指数不同的是,本研究使用可个性化的技术指标代替IPO数量等市场整体指标作为情绪代理变量。为确保技术情绪指数的合理性,尽量选择在已有研究中得到实证检验、在股票投资实践中得到广泛应用的技术指标。同时,本研究样本涉及A股、B股和香港H股3种股票类型,所选择的指标还必须在3个市场中具有同样的适应性和可获得性。按照这些原则,本研究选用以下5个指标构建技术情绪指数。

第1个指标是换手率(Turn),即股票交易量与其流通市值的比率。BAKER et al.[17]的理论模型表明,在存在卖空限制的市场,非理性投资者仅在对市场持积极乐观态度时才参与市场交易,因此高换手率或者说高流动性是股票价格被非理性高估的表现。基于这一逻辑,BAKER et al.[17]明确提出无论在个股还是市场层面,换手率均可以被作为投资者情绪的度量指标。当前在投资者情绪研究领域应用最为广泛的BW指数及其类似情绪指数大都将换手率作为重要的情绪代理指标[1,3,8]。同时,换手率也是国泰安数据库A股市场投资者情绪指数ISI指数、中国股票市场投资者情绪综合指数CICSI指数的核心指标。部分学者还直接使用换手率单个指标度量投资者情绪[30]。同时,为了尽可能的剔除换手率中的非情绪因素,本研究还参照FIRTH et al.[3]的做法,在对换手率数据做对数转换后,通过5个月移动平均的方法进行去趋势处理。

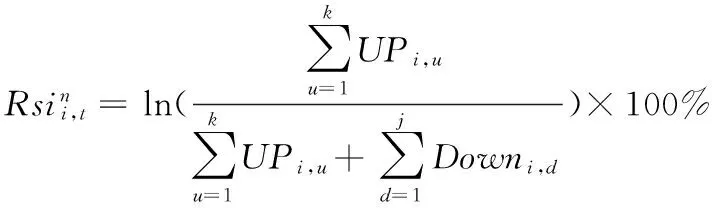

第2个指标是相对强弱指数(Rsi),以一段时间内个股或指数上涨幅度与下跌幅度的对比来描述个股或指数所处强弱状态。相对强弱指数的计算公式为

u=1,2,…,k,d=1,2,…,j,j+k=n

(1)

其中,i为个股或股票指数,t、n为月,UPi,u为i个股或股票指数第u个上涨月的上涨幅度,Downi,d为i个股或股票指数第d个下跌月的下跌幅度。假设在(t-n+1)月~t月的最近n月内,i个股或股票指数有j个月下跌、k个月上涨。Rsi的概念和计算方法最早由WELLS WIDER于1978年提出,并发表于美国《Commodities》杂志(现《Future》杂志)。从投资者情绪的角度看,相对强弱指数反映了乐观情绪与悲观情绪的对比情况。KUMAR et al.[27]利用1991年至1996年的185万条个人投资者交易记录,构建买卖相对强弱指标度量投资者情绪,发现这一指标能够预测个股的收益率变动方向,支持个股投资者情绪在股票定价中发挥作用的观点。CHEN et al.[29]使用相对强弱指标及其他指标构建投资者情绪指数,发现基于该情绪指数的阈值模型对香港恒生指数牛、熊状态的预测能力显著强于其他模型,且基于该情绪指数的交易策略能够获得显著超额利润,从而证实了相对强弱指标度量投资者情绪的有效性。

第3个指标是乖离率(Bias),描述股票价格与其移动平均值之间的偏离程度。乖离率的计算公式为

(2)

其中,Pi,t,c为i个股或股票指数在第t月的收盘价,Pma(n)为i个股或股票指数在第(t-n+1)月~t月(即最近n月)的移动平均价格。均值回归是金融市场中长期普遍存在的一种市场现象,代表资产价格围绕其基本面价值上下波动。DE LONG et al.[4]认为基于情感和情绪而非理性信息做出投资决策的噪音交易者的存在导致资产价格偏离基本面价值,而在长期内由于理性投资者的套利行为,资产价格将回归基本面价值,从而造成均值回归现象。乖离率表示的股票价格与其均值的偏离程度,一定程度上反映了股票价格的错误定价程度,即投资者情绪的高低。因此,在投资实践中,当前股价与移动平均值的偏离通常意味着买入或卖出信号的出现。孙碧波[31]以上证指数为研究对象,发现持有期可变的移动平均策略能够带来相当大的超额利润,异步交易和交易成本会削弱但不会完全抵消这种预测能力;ZHU et al.[32]的理论模型表明,当股价面临不确定性时,基于移动平均规则的资产组合策略的表现显著优于其他最优组合策略,而基于真实市场数据的实证检验对比也支持这一假说。

第4个指标是人气指标(AR),通过比较一段周期内的开盘价在该周期价格中的高低,反映市场买卖人气。开盘价体现了投资者对上一个交易日结束后新的市场信息的认识,蕴含着投资者由于信息处理偏差和信息本身存在的噪音所引发的非理性情绪。BERKMAN et al.[33]认为投资者情绪由个人投资者对股票的需求引发,而个人投资者进行股票交易的行为在开盘前后较为集中,因而开盘价与其历史收盘价的价差能够在一定程度上反映投资者情绪。ABOODY et al.[34]基于这一思想验证了使用这一价差度量个股投资者情绪的可行性,发现个股开盘价与其上周收盘价的相对价格与个股未来短期收益率正相关,与其未来长期收益率负相关,且这一效应在更难以估值的个股中更大,符合投资者情绪存在短期粘性、长期反转且对难以估值个股影响更大的特征,表明这一价差的确能够较好地度量投资者情绪。人气指标的计算公式为

(3)

其中,Pi,w,h为在(t-n+1)月~t月的最近n月内i个股或股票指数在第w月的最高价,Pi,w,o为在(t-n+1)月~t月的最近n月内i个股或股票指数在第w月的开盘价,Pi,w,l为在(t-n+1)月~t月的最近n月内i个股或股票指数在第w月的最低价。

第5个指标是成交量比率(VR),指一定周期内股票上涨时成交量与下跌时成交量的比值,反映市场买卖与多空情绪对比。BLUME et al.[35]早在1994年就指出交易量可以作为技术分析指标预测股价的未来变动;LEE et al.[36]发现交易量对股票收益率在中期的动量效应和在长期的反转效应中均有一定的解释作用,成交量高的、过去收益率高的股票收益率反转的周期更短;BAKER et al.[17]认为在存在卖出限制的股票市场,高成交量表明非理性投资者主宰了市场,因此成交量的增加代表着投资者情绪的增加;NEELY et al.[26]发现根据一定周期内股票上涨时成交量与下跌时成交量的差异构建的技术指标,不仅与当期BW指数存在显著正向相关关系,还对BW指数和美国股票市场股权风险溢价水平具有较强的预测能力。成交量比率的计算公式为

(4)

其中,Volumi,u为i个股或股票指数第u个上涨月的成交量,Volumi,d为i个股或股票指数第d个下跌月的成交量。

本研究对所有技术指标进行后复权处理,以避免公司因除权除息而造成的技术指标值畸变现象。本研究沿用BAKER et al.[2]的方法,先对所有技术情绪指标当期和滞后1期值进行主成分分析,得到初始情绪指数,并将情绪指标当期和滞后1期值分别与初始情绪指数进行回归,取两者相关系数绝对值的较大者作为正式的情绪指标。随后将筛选后的情绪指标与工业增加值增长率和消费增长率进行正交,继而以主成分分析法构建技术情绪综合指数。BAKER et al.[2]认为将情绪代理指标与经济基本面指标进行正交能够消除各代理指标中的非情绪影响,而主成分分析能够进一步筛除情绪代理指标中的非情绪噪音,提取各指标的共同情绪成分。因此,本研究沿用BAKER et al.[2]的方法构建的技术情绪指数能够最大程度地消除非情绪因素的影响。由于中国直至1998年3月27日才有第1支封闭基金问世,本研究以1999年1月至2015年12月为研究区间,以保障数据的连续性和可获得性。依据各部分实证研究需要选择A股、B股或H股的相应指标数据,具体观测数见后文。为了得到更多有效观测值,并彰显技术情绪指数可以较高频率度量投资者情绪,本研究多数实证研究选用月度数据。基于这一样本频率,参照史蒂文·阿基利斯[37]对各技术指标在投资实践中应用情况的总结,本研究以6个月为Rsi的计算周期(n=6),以12个月为Bias的计算周期(n=12),以26个月为AR和VR的计算周期(n=26)。为便于模型解释,本研究对所有情绪指数进行标准化处理。为便于构建BW指数以与本研究提出的技术情绪指数进行对比分析,本研究还获取了IPO数量(Nipo)、IPO首日收益率(Ripo)、封闭基金折价率(Cefd)、股权融资比例(Eshare)、银行存款增长率(Dsg)、新增A股股票账户开户数(Nact)等指标数据。表1给出本研究构建的各类情绪指数所使用的指标变量名称、含义和数据来源。

表1 变量定义和数据来源Table 1 Variable Definition and Data Source

2.3 研究假设

(1)本研究拟通过技术情绪指数对交叉上市公司股票的价差现象进行解释,以验证技术情绪指数在市场层面的有效性。交叉上市股票价差现象是广泛存在的市场异象之一,对这一现象的解释包括信息不对称、流动性差异、需求弹性差异和风险差异等,但都不足以充分解释股票价差现象的长期存在和无规律变化。SHLEIFER[38]认为套利者担心由投资者情绪导致的资产错误定价现象在被纠正之前会继续恶化,即套利者畏惧噪音交易者风险是造成交叉上市公司股的股票价差现象长期存在的原因。据此,BAKER et al.[39]认为,有效的投资者情绪指数应当能够捕捉到噪音交易者风险,即投资者情绪对交叉上市公司股票价格差异的影响,因此可以利用这一价差现象对投资者情绪指数的有效性进行验证,并用实证研究支撑这一推论;宋顺林等[40]也发现投资者情绪是中国AH股溢价现象的重要影响因素。因此,如果技术情绪指数能够有效度量投资者情绪,其应对AH股和AB股股票价差现象有较强的解释能力。因此,本研究提出假设。

H1技术情绪指数差异能够解释AH股和AB股股票价差现象。

(2)本研究拟通过检验个股技术情绪指数与个股收益率是否存在显著负向关系,来验证个股技术情绪指数在个股层面度量投资者情绪的有效性。投资者情绪与收益率的负向关系在已有研究中已经得到充分的验证,投资者情绪高涨时过度乐观高估股票市场价值进而推高股价,随后股价回归基本面价值进而造成负向的收益率;而投资者在情绪低迷时低估股票价值,随后股价回归基本面价值造成正向的收益率。BAKER et al.[2]对1965年至2003年美国股票市场的研究发现,投资者情绪与未来的股票收益率成反比,且越难以准确估值、越难以套利的公司受投资者情绪的这一影响越大;SCHMELING[41]以消费者信息指数为情绪指标,发现在18个工业国家,投资者情绪与股票市场总体收益率负相关。因此,根据已有投资者情绪研究成果,如果个股技术情绪指数能够度量个股所受投资者情绪影响,则应当满足:①在横截面上,个股技术情绪指数值越高的个股,随后的收益率相对越低;②在时间序列上,与情绪高涨时相比,情绪低迷时个股随后的收益率会相对更高。因此,本研究提出假设。

H2个股技术情绪指数值与个股收益率显著负相关。

(3)不同运营和财务特征的公司对投资者情绪的敏感程度存在差异,如果技术情绪指数能够度量个股投资者情绪,则个股特征差异应与个股技术情绪指数值存在显著的相关性。BAKER et al.[2]发现,规模小的、年轻的、波动性大、盈利能力差、不分红、成长极度缓慢或极度迅速、财务状况差的公司,即估值越难以确定、越难以套利的股票越容易受到投资者情绪的影响;FIRTH et al.[3]认为,在新兴市场,信息透明度是造成公司难以准确估值和套利的更重要原因,信息透明度越低的公司对投资者情绪越敏感;宋泽芳等[42]发现A股市场上,规模较大、波动率较高、市净率较高的股票易受情绪的影响。因此,本研究提出假设。

H3个股技术情绪指数值与个股运营和财务特征存在显著相关性。

3 实证研究

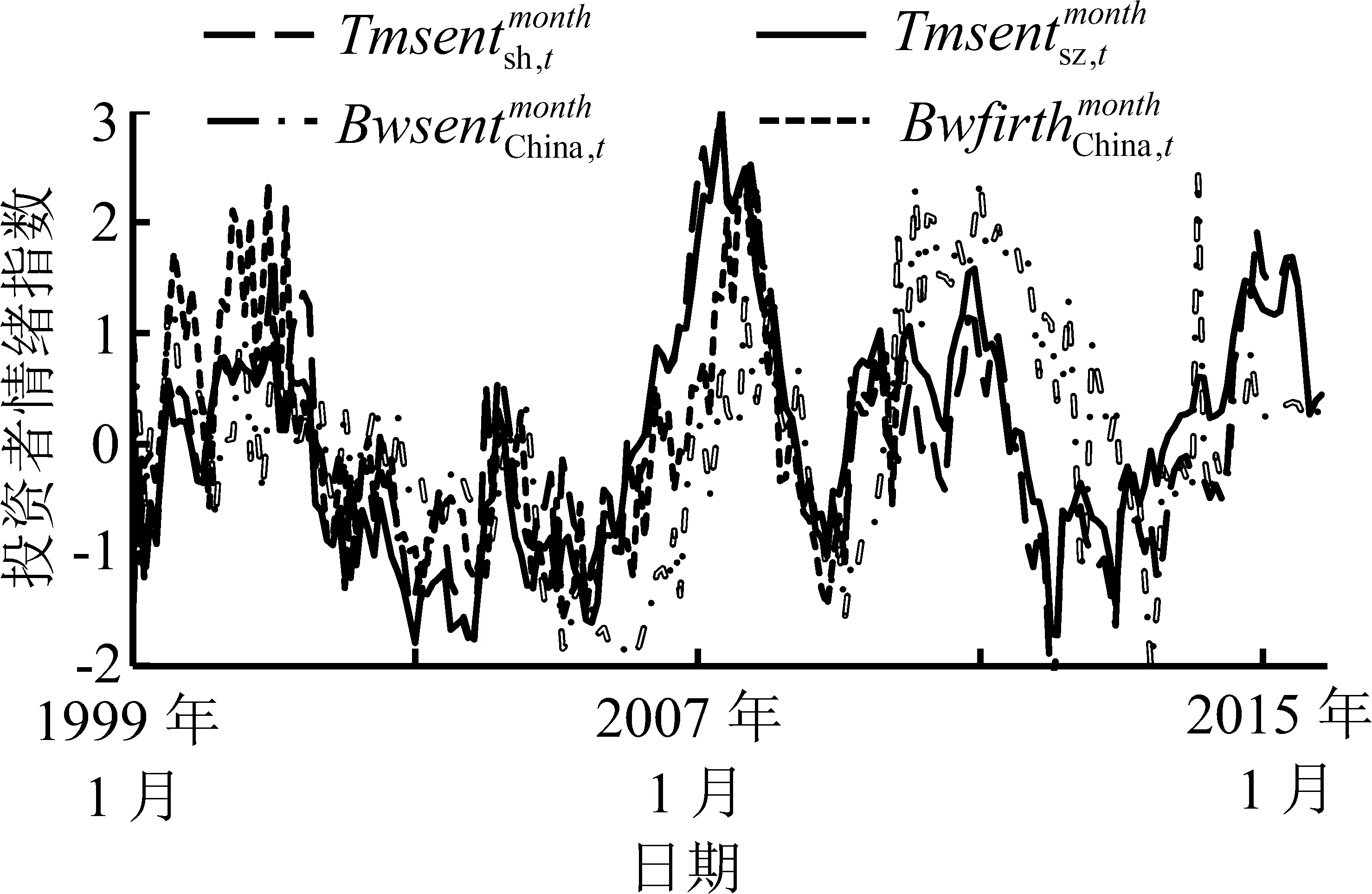

3.1 技术情绪指数与BW指数的对比分析

(5)

(6)

(7)

(8)

3.2 技术情绪指数对交叉上市股票价差的解释

本研究参照BAKER et al.[39]的方法,检验交叉上市股票价差与投资者情绪的相关性,以验证技术情绪指数的有效性。首先对AH股票价差进行研究,检验方程为

(a)月度技术情绪指数与BW指数对比

(b)年度技术情绪指数与BW指数对比

图1 技术情绪指数与BW指数对比Figure 1 Comparison of Technical Sentiment Index and BW Index

注:*为在10%的水平上显著,***为在1%的水平上显著,下同。

(9)

(10)

(11)

除AH股外,中国股票市场还存在另外一种独特的交叉上市现象,即AB股交叉上市,且A股与B股股价也同样存在长期违背平价定律的现象。由于A股和B股同在中国交易,使用封闭基金折价、IPO数量等构建的BW指数无法对A股和B股市场投资者情绪进行有效区分,因而无法用于AB股票价差分析。而A股和B股股票的交易活动相互独立,基于交易数据生成的技术指标和技术情绪指数同样相互独立。因此,如果技术情绪指数能够同样解释AB股票价差现象,不仅能够进一步验证技术情绪指数的有效性,还能充分体现该指数相对于BW指数的独特优势,即由于技术指标在横截面上的可扩展性,可根据研究需要在市场、地域、行业乃至个股层面分别构建相应技术情绪指数。

表3 交叉上市股票价差与整体市场技术情绪指数差异的相关性Table 3 Correlation between Stock Price Deviation for Cross-listed Companiesand Market-wide Technical Sentiment Index Difference

(12)

(13)

总的来说,使用技术指标构建的市场整体技术情绪指数与BW指数存在显著的相关性和近似性,且可以很好地解释中国AH股、AB股股价违反“一价定律”的金融异象,充分验证了技术情绪指数在市场层面的有效性,也为本研究进一步利用技术指标度量个股投资者情绪奠定了基础。

投资者情绪源于非理性的市场参与者基于情感或情绪的非理性思想和观点所形成的对未来预期的系统性偏差。在投资者注意力有限的情况下,个股投资者大都仅关注自身持有的少数种类股票,除市场整体情绪外,直接参与个股交易的特定投资者的情绪对个股价格的影响同样重要。因此,将投资者情绪研究拓展至个股领域,对使用投资者情绪工具在公司层面开展资产定价和公司财务等领域研究具有重要意义。然而,受情绪代理变量偏宏观的限制,BW指数无法直接对个股层面的投资者情绪进行度量,而基于技术指标的个股技术情绪指数则不存在这一限制,这为本研究使用技术情绪指数直接度量个股所受情绪影响留下了研究空间。同样以AH股和AB股票价差为研究对象,对个股技术情绪指数的有效性进行实证检验。首先按照前文方法,以各技术指标的第一主成分构建AH股和AB股公司的个股投资者情绪指数,Tisenti,A,t、Tisenti,H,t分别为第i只AH股t月A股和H股的个股技术情绪指数,TisentA,i,t、TisentB,i,t分别为第i只AB股t月A股和B股的个股技术情绪指数。(14)式~(17)式分别给出这些个股技术情绪指数,即其个股技术指标第一主成分的表达式,其对各个股技术指标的方差解释力度分别为45.871%、51.204%、51.005%和54.386%。

(14)

(15)

(16)

(17)

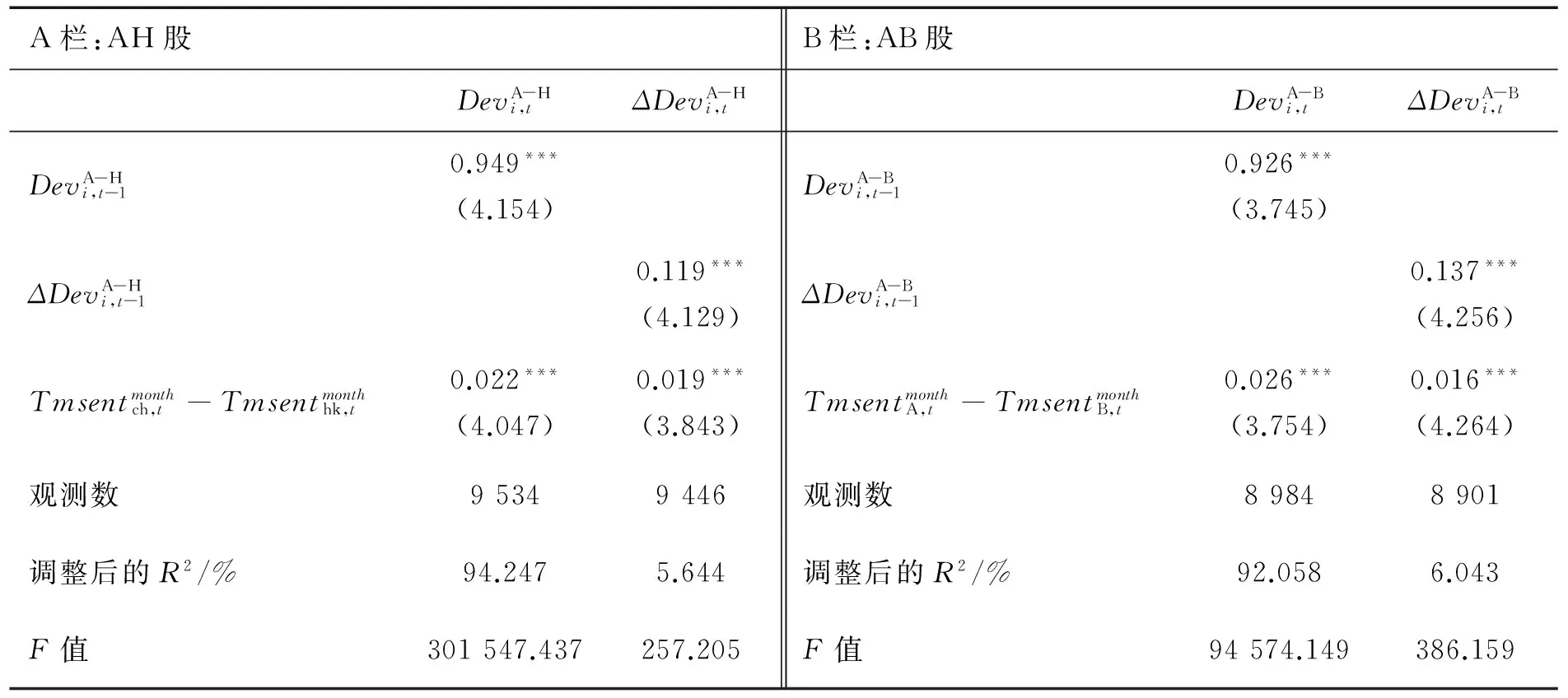

表4的A栏和B栏分别给出AH股和AB股交叉上市股票价差及其变动与个股技术情绪指数差异的相关性检验结果,第2列和第4列是将正交前的个股技术情绪指数值差异作为解释变量的回归结果,结果表明个股技术情绪差异与AH股票价差及价差的变动显著相关,回归系数分别为0.047和0.032,高于表3中使用市场技术情绪指数差异作为解释变量时的0.022和0.019;类似的,个股技术情绪差异与AB股票价差及价差的变动同样显著相关,回归系数分别为0.039和0.030,高于表3中使用市场技术情绪指数差异作为解释变量时的0.026和0.016。表明个股技术情绪指数值所蕴含的情绪效应似乎不仅止于市场整体情绪的影响。第3列和第5列以正交后的个股技术情绪指数差异作为解释变量,以市场技术情绪指数差异为控制变量。在控制市场情绪差异影响后,个股技术情绪指数差异仍然显著影响AH股和AB股票价差及价差的变动,1单位正交后的个股技术情绪指数值差异,将导致AH股票价差及价差的变动发生0.022和0.018的变动,并且导致AB股票价差及价差的变动发生0.019和0.010的变动。综合前文实证结果,可以发现技术情绪指数在市场和个股层面对AH和AB股票价差现象均具有较好的解释能力,H1得到验证。同时,这一解释能力也表明,技术情绪指数可弥补BW指数无法区分AB股市场情绪以及直接度量个股情绪的不足。

表4 交叉上市股票价差与个股技术情绪指数差异的相关性Table 4 Correlation between Stock Price Deviation for Cross-listed Companiesand Firm-specific Technical Sentiment Index Difference

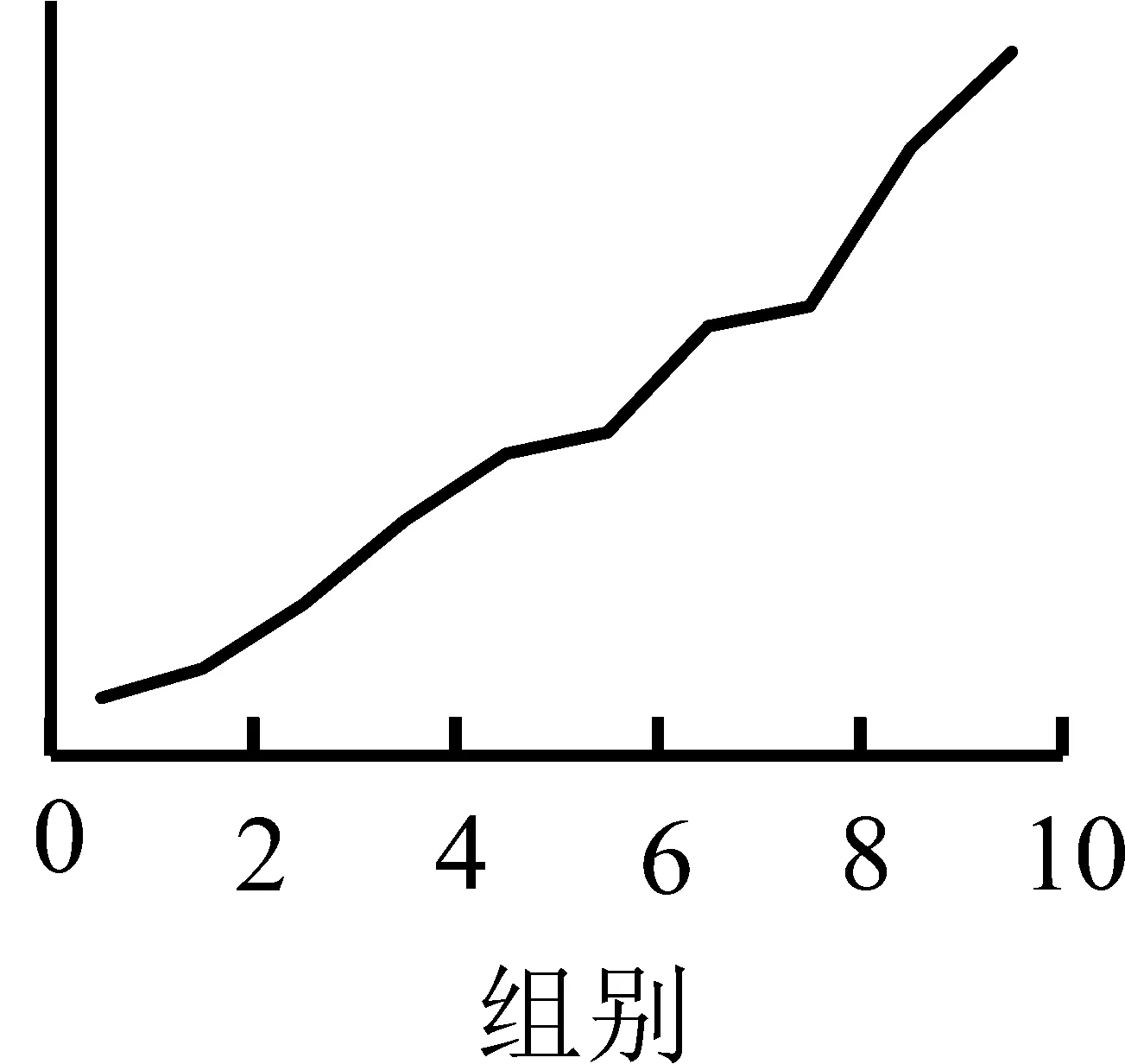

表5 按个股技术情绪指数值分组的股票组合收益率比较结果Table 5 Comparison Results for Return on Stock Portfolio Grouped by Firm-specific Technical Sentiment Index

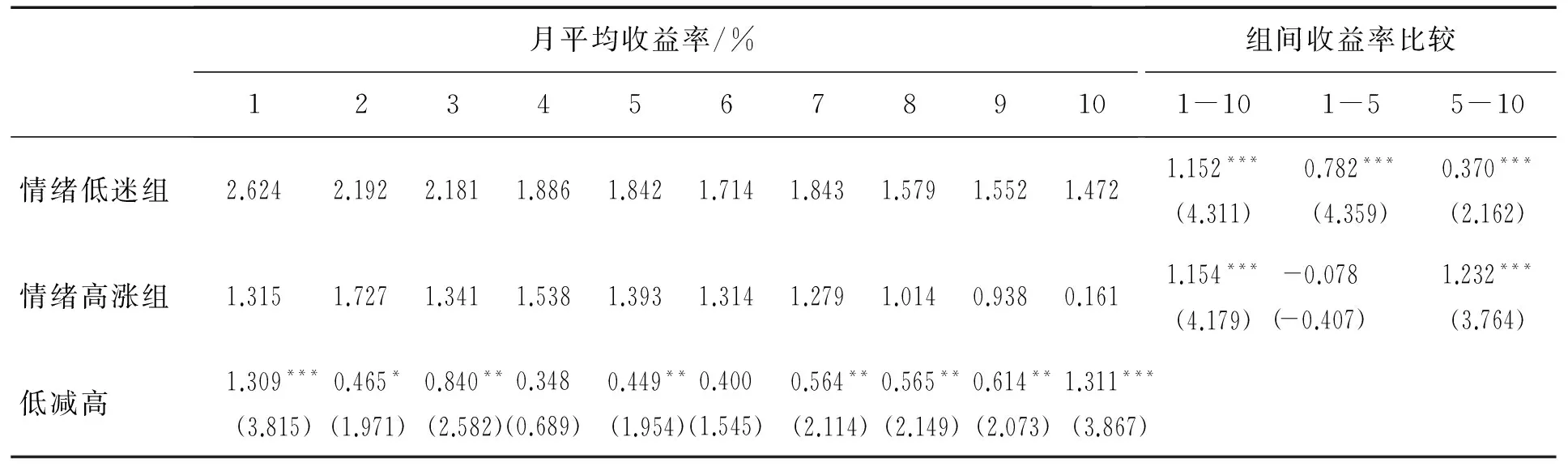

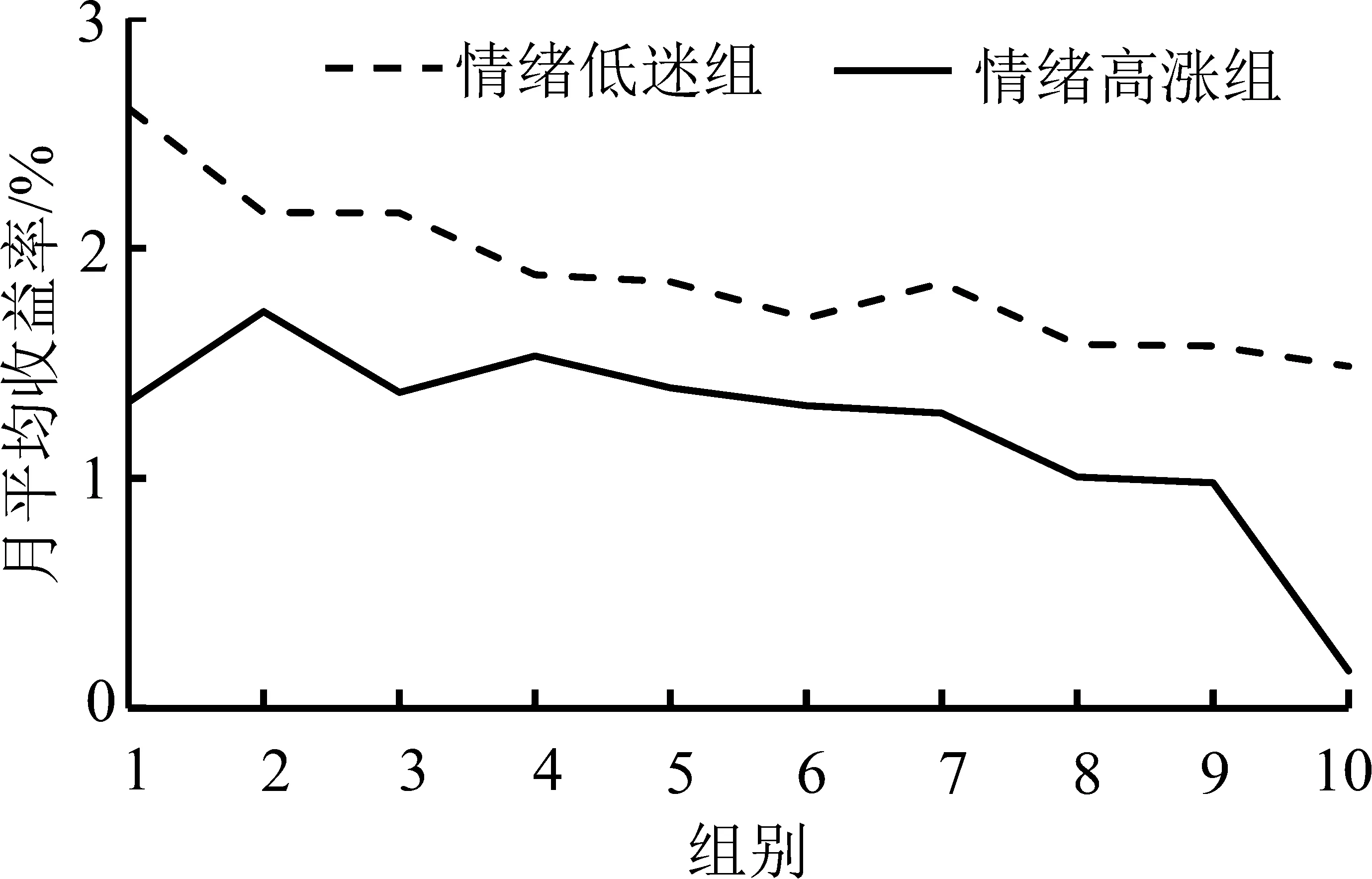

注:1~10为按照个股技术情绪指数值从低到高划分的10个组别;括号内的数据为t检验的t值。**为在5%的水平上显著,下同。

3.3 个股技术情绪指数与个股收益率

本研究以1999年至2015年1 382家中国A股主板上市公司为样本检验H2。首先,本研究按照前文方法分别构建每家样本公司的月度技术情绪指数,随后将所有样本公司的月度个股技术情绪指数值与其整个样本期的平均值进行对比,并将高于平均值的观测值归入情绪高涨组,将低于平均值的观测值归入情绪低迷组;按照个股技术情绪指数值从低到高的顺序,将两组观测值分别划分为10组,第1组的个股技术情绪指数值最低,第10组的最高。随后根据(t-1)月的分组情况计算各组股票t月的等权重加权收益率,进而计算出各组股票整个样本期的月平均收益率。表5描述并比较了各组股票样本期内的月平均收益率。由表5可知,①无论情绪高涨还是低迷,个股技术情绪指数值更高的组别样本期的月平均收益率更低。情绪低迷组,各组别的月平均收益率从第1组的2.624%下降至第5组的1.842%,再降至第10组的1.472%,第1组与第10组的收益率差异为1.152%,第1组与第5组的收益率差异为0.782%,第5组与第10组的收益率差异为0.370%;情绪高涨组,从整体看,收益率随组别上升逐步下降的趋势依然明显,第1组与第10组的收益率差异为1.154%,第5组与第10组的收益率差异为1.232%;②同一组别样本期的月平均收益率在情绪低迷组较情绪高涨组显著更高,二者的差异从最低的0.348%到1.311%不等。正如本研究所预期的,无论在横截面还是时间序列上,个股技术情绪指数值高低与个股随后的收益率均存在明显的负向关系。图2描绘了各组别平均月收益率的变化轨迹。

图2 按个股技术情绪指数值分组的股票组合收益率Figure 2 Return on Stock Portfolio Groupedby Firm-specific Technical Sentiment Index

观察图2可知,与表5的分析结果类似,无论在情绪高涨组还是情绪低迷组,各组别月平均收益率均与其组别呈现负向关系,即个股技术情绪指数值更高的组别次月的收益率更低;同时,对同一组别而言,其次月的收益率在情绪高涨组相对更低。

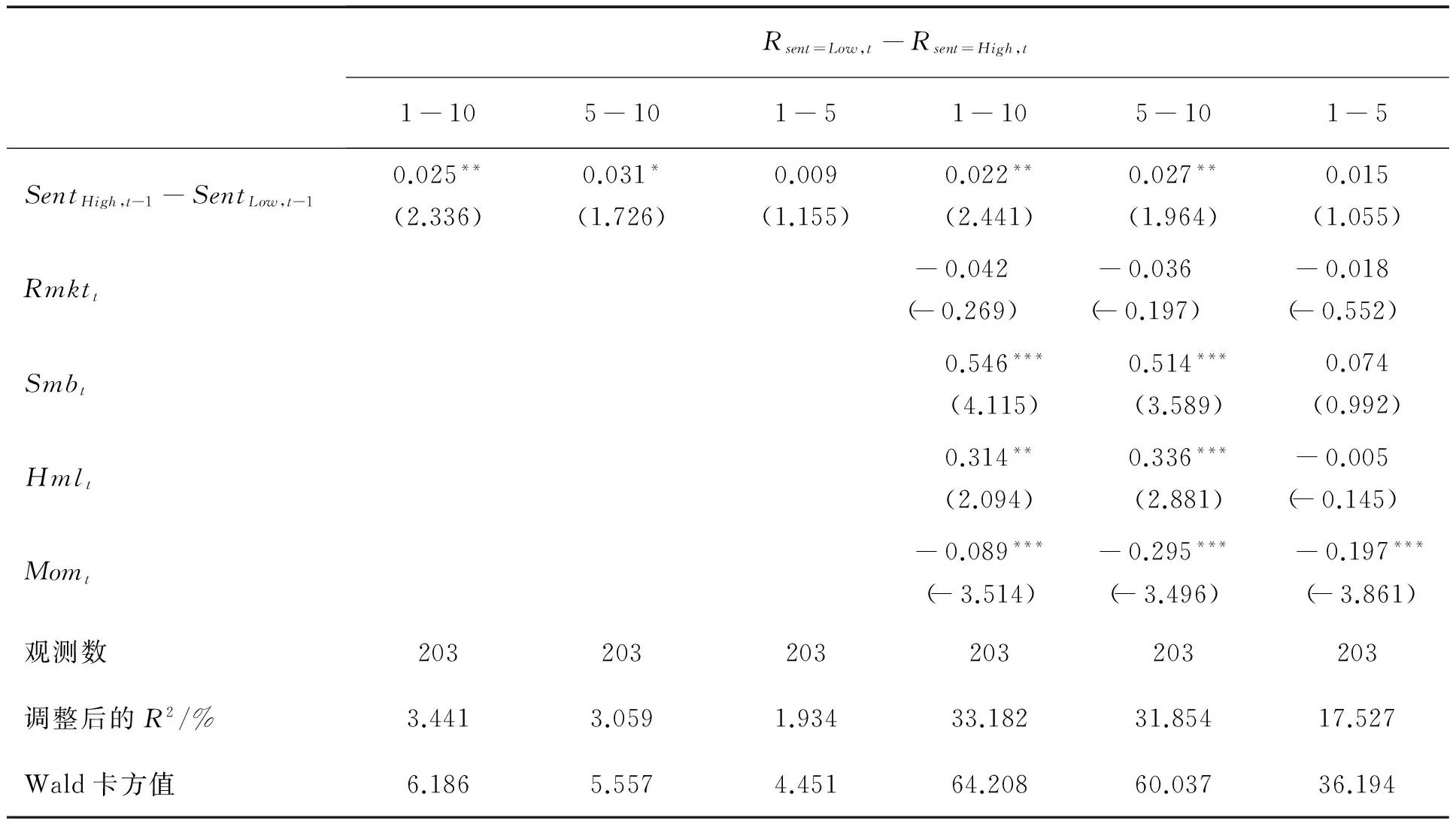

为了进一步验证这一负向关系,将所有样本公司按照月度个股技术情绪指数值大小平均分成10组,并构建等权重买入个股技术情绪指数值较低组、卖出较高组的投资组合,包括买入个股情绪指数值最低的第1组-卖出最高的第10组,买入第5组-卖出第10组以及买入第1组-卖出第5组3个投资组合策略。如果个股技术情绪指数值与个股收益率负相关,这些零成本的投资组合应存在显著的正向投资收益。统计结果表明,在样本期内,本研究这一投资组合月收益率平均为1.134%,中位数为0.947%。此外,两组间的平均个股技术情绪指数值差距越大,组合收益率应越高。使用(18)式对这一预期进行实证检验,即

Rsent=Low,t-Rsent=High,t=α1+β11(SentHigh,t-1-SentLow,t-1)+u1i,t

(18)

其中,Rsent=Low,t为个股技术情绪指数值较低组样本公司t月的等权重平均收益率;Rsent=High,t为个股技术情绪指数值较高组样本公司t月的等权重平均收益率;SentHigh,t-1和SentLow,t-1为个股技术情绪指数值较高组和较低组股票在(t-1)月的等权重平均个股技术情绪指数值;(SentHigh,t-1-SentLow,t-1)为情绪差异项,称为情绪因子;α1为常数项,β11为估计系数,u1i,t为残差项。为了控制已知的风险因子的影响,本研究还将Fama-French三因子和3个月的动量因子加入回归模型,即

Rsent=Low,t-Rsent=High,t=α2+β21(SentHigh,t-1-SentLow,t-1)+

β22Rmktt+β23Smbt+β24Hmlt+

β25Momt+u2i,t

(19)

其中,Rmktt为市场溢价因子;Smbt为规模溢价因子;Hmlt为价值溢价因子;Momt为动量因子,等于等权重加权的、前3个月累积收益最高的30%股票组合与最低的30%股票组合加权收益率之差;α2为常数项,β21~β25为估计系数,u2i,t为残差项。Rmktt、Smbt、Hmlt和Momt数据来自于锐思数据库。

表6给出(18)式和(19)式的回归结果,为了避免情绪因子的自相关性导致的估计偏差,参照STAMBAUGH et al.[8]的做法,利用bootstap法计算标准误。第2列和第5列给出买入平均个股情绪值最低组(即第1组)-卖出最高组(即第10组)的回归结果,第3列和第6列给出买入第5组-卖出第10组的回归结果,第4列和第7列给出买入第1组-卖出第5组的回归结果。由于(18)式和(19)式的被解释变量为按照前文定义的股票投资组合的月度收益率,因此在1999年至2015年的样本期内,共得到17年204个月度收益率数据,计算滞后1期数据造成1个观测月的损失,最终的有效观测数为203个。在所有回归结果中,买卖组别的平均个股技术情绪差异(SentHigh,t-1-SentLow,t-1)的系数均为正,与预期一致,且第2列、第5列和第6列在5%的水平上显著,第3列在10%的水平上显著。在加入4因子控制变量后,模型的整体解释力度显著增加,但技术情绪差异的系数依然如预期那样均为正。同时,除市场溢价因子因买卖对冲后不再显著外,规模溢价因子、价值溢价因子和动量因子大都依然显著,说明个股技术情绪差异对该投资组合收益率的影响独立于这些风险因子存在,进一步验证了H2,即个股技术情绪指数与个股收益率存在显著负相关关系,进而验证了技术情绪指数在个股层面的有效性。

3.4 个股技术情绪指数与公司特征

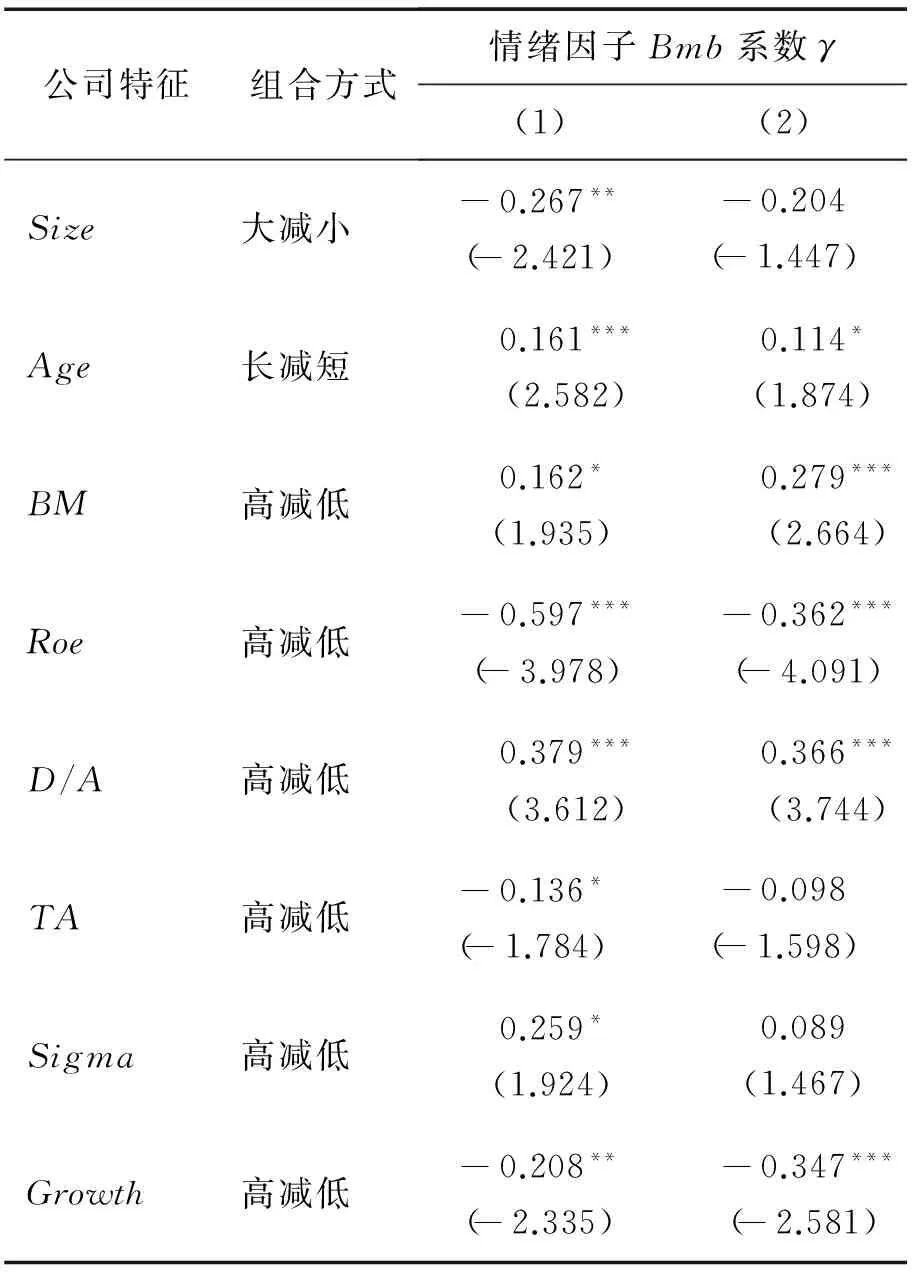

如果个股技术情绪指数能够度量个股所受情绪影响,其应与公司财务和运营特征存在显著关联。本研究按月将1999年至2015年中国A股主板上市公司按照规模、成熟程度、价值、盈利能力、财务状况、资产确定性、股价波动性、成长性等8类特征分别分为10组,并计算每一组样本期内的等权重平均个股技术情绪指数值,以检验H3。具体来说,本研究以年末流通市值测量公司规模(Size),以上市天数测量公司成熟程度(Age),以年末账面市值比测量公司相对价值(BM),以年股权收益率测量公司盈利能力(Roe),以年末资产负债率测量公司财务状况(D/A),以年末固定资产比例测量公司的资产确定性程度(TA),以公司年内股票日收益率的波动率测量公司波动性(Sigma),以公司年营业收入增长率测量公司成长性(Growth)。

各组别在样本期的平均个股技术情绪指数值见图3,账面市值比越低、股权收益率越高、股价波动率越大、营业收入增长率越高的组别平均个股技术情绪指数值越高,与BAKER et al.[2]的发现基本吻合。

表6 基于个股技术情绪指数值的零成本买多卖空组合收益率Table 6 Return on Zero Investment Long-short Portfolio Based on Firm-specific Technical Sentiment Index

注:第2列~第4列为(18)式的回归结果,第5列~第7列为(19)式的回归结果;括号内数据为使用bootstap法计算标准误得到的t值,抽样次数为500次,下同。

(a)按公司规模分组

(b)按公司成熟程度分组

(c)按公司相对价值分组

(d)按公司盈利能力分组

(e)按公司财务状况分组

(f)按公司资产确定性程度分组

(g)按公司波动性分组

(h)按公司成长性分组

注:各子图的纵轴均为平均个股技术情绪指数值。

图3按公司特征分组的股票组合的平均个股技术情绪指数趋势图

Figure3TrendonMeansofFirm-specificTechnicalSentimentIndexofStockPortfolioGroupedbyFirmCharacteristics

规模越大的公司平均个股技术情绪指数值越高,与BAKER et al.[2]的发现相反,但符合FIRTH et al.[3]对中国市场的研究结果。FIRTH et al.[3]认为在新兴市场,信息透明度是造成公司难以准确估值和套利的更重要原因,大公司的内部关联交易更多,涉及的商业领域更广,组织结构更复杂,使缺乏有效信息的零散投资者对大公司的估值难度大于小公司,因此大公司对投资者情绪敏感的程度更强;宋泽芳等[42]也发现在中国A股市场,规模较大的公司更易受到投资者情绪的影响。此外,上市时间长短、固定资产比例和资产负债率与平均个股技术情绪指数值的关联不明显。

为了进一步分析这些关联,本研究按月将A股主板所有上市公司按照个股(t-1)月技术情绪指数值高低分为10组,构建一个等权重买入第1组~第3组股票、卖出第8组~第10组股票的投资组合,将该投资组合的t月收益率作为情绪风险因子,记为Bmbt。在按公司特征对股票分组后,按月构建一个等权重买入特征值最高3组、卖出特征值最低3组的投资组合,并对其收益率与Bmbt的相关性进行检验。如果个股技术情绪指数能够有效度量个股所受投资者情绪影响,则个股公司特征应与Bmbt存在显著的相关性,按公司特征构建的股票组合的收益率将与Bmbt显著相关。由于个股收益率与个股情绪值负相关,相关系数为正时,表示与买入组相比,卖出组的平均个股技术情绪指数值在数学意义上更高,即受情绪影响的程度更大;当相关系数为负时,表示买入组受情绪影响的程度更大。本研究使用(20)式和(21)式对此进行检验,即

RXi,t=High,t-RXi,t=Low,t=α3+γ1Bmbt+u3i,t

(20)

RXi,t=High,t-RXi,t=Low,t=α4+γ2Bmbt+β41Rmktt+β42Smbt+

β43Hmlt+β44Momt+u4i,t

(21)

其中,RXi,t=High,t为按公司特征分组时特征值最高的3组股票的月度等权重加权平均收益率,RXi,t=Low,t为按公司特征分组时特征值最低的3组股票的月度等权重加权平均收益率,(RXi,t=High,t-RXi,t=Low,t)为按公司特征分组的股票投资组合收益率,α3和α4为常数项,γ1、γ2、β41~β44为估计系数,u3i,t和u4i,t为残差项。表7给出(20)式和(21)式中γ的估计值,表7第1列为用以分组的公司特征,第2列为投资组合的构建方式,第3列和第4列分别为未加入控制变量和加入控制变量后γ的估计值。表7的结果与图3的分组分析基本吻合,账面市值比越低、股权收益率越高、营业收入增长率越高的公司受情绪影响的程度更大,即对情绪的敏感程度越高,与BAKER et al.[2]的发现一致。由表7最后1列可知,公司规模在加入除规模溢价因子之外的已知风险因子后,与情绪风险因子的相关系数不再显著。公司波动性和资产确定性与情绪风险因子的相关系数在加入控制变量后同样变得不显著,而资产负债率与情绪风险因子显著正相关,表示资产负债率更低的组别对投资者情绪的敏感程度更高,与BAKER et al.[2]在美国市场的发现相反。这些结果说明了投资者情绪影响机制的复杂性,公司财务和运营特征与个股对投资者情绪敏感程度的相关性在不同市场并不完全一致[3],相反个股技术情绪指数对个股所受投资者情绪影响的度量更为直观、准确。整体来看,表7表明,个股的盈利能力、成长能力等财务和运营公司特征大都与基于个股技术情绪指数构建的情绪风险因子之间存在显著的关联,H3得到验证。这一结果既符合本研究的预期,也与已有投资者情绪研究结果大致吻合,进一步说明用个股技术情绪指数度量个股情绪的合理性。

表7 按公司特征分组的股票组合收益率与情绪风险因子的相关性Table 7 Correlation between Return of StockPortfolio Grouped by Firm Characteristicsand the Sentiment Risk Factor

注:按公司规模分组时,未将Smb置入回归方程,按公司相对价值分组时,未将Hml置入回归方程;在按公司财务状况分组时,剔除了金融行业样本公司的观测值。

4 稳健性检验

4.1 技术情绪作为风险因子的Fama-Macbeth检验

本研究的核心逻辑是投资者情绪显著影响股票收益,而基于技术指标构建的技术情绪指数能够度量投资者情绪,进而度量其对股票价格的影响。换句话说,技术情绪为股票收益的显著风险因子是本研究成立的基本前提。为此,本研究使用Fama-Macbeth两步回归法对技术情绪风险因子的存在性进行检验。

首先,如3.4节所述构建Bmb,以1999年2月至2001年12月为样本期,按(22)式逐一对每家样本公司的月度收益率ri,t与月度无风险收益率rf,t的差异(即i个股第t月相对于无风险收益的月度超额收益)与技术情绪风险因子、市场溢价因子、规模溢价因子、价值溢价因子、动量因子进行回归,即

ri,t-rf,t=λiBmbt+β51,iRmktt+β52,iSmbt+β53,iHmlt+

β54,iMomt+u5i,t

(22)

(23)

其中,u6i,t为残差项。

随后对这一过程进行滚动,以2002年1月至2015年12月为样本期,共计进行168次回归,得到各溢价因子t月估计的溢价水平。

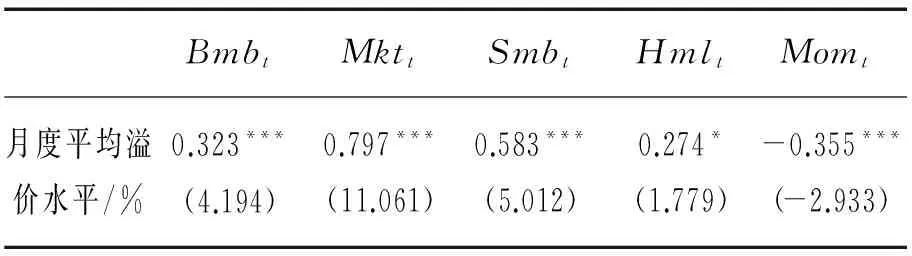

表8 技术情绪风险因子的Fama-Macbeth回归检验结果Table 8 Results for Fama-Macbeth RegressionTest on the Technical Sentiment Risk Factor

注:观测数为168;括号内的数据为t检验的t值,下同。

4.2 子样本检验

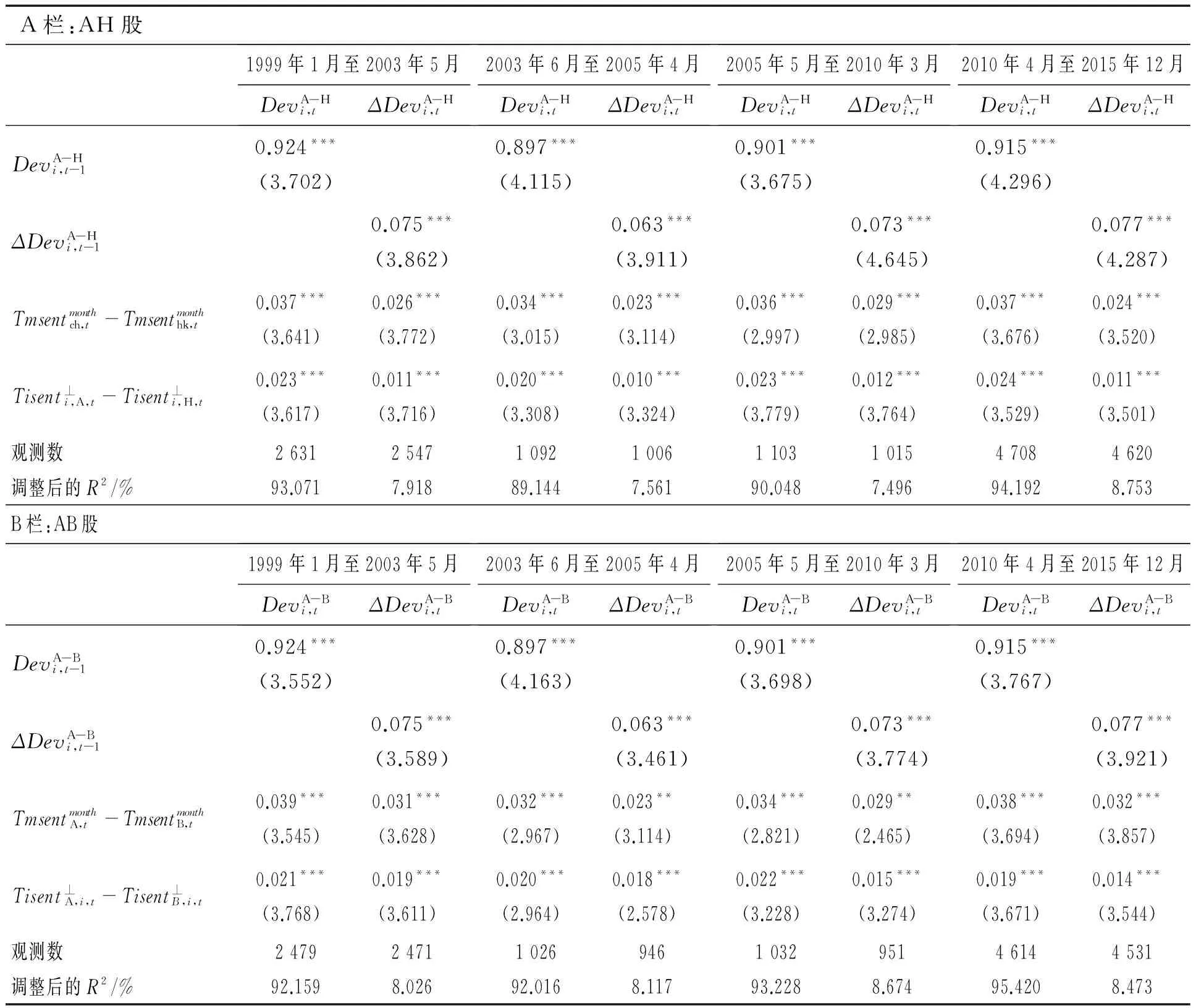

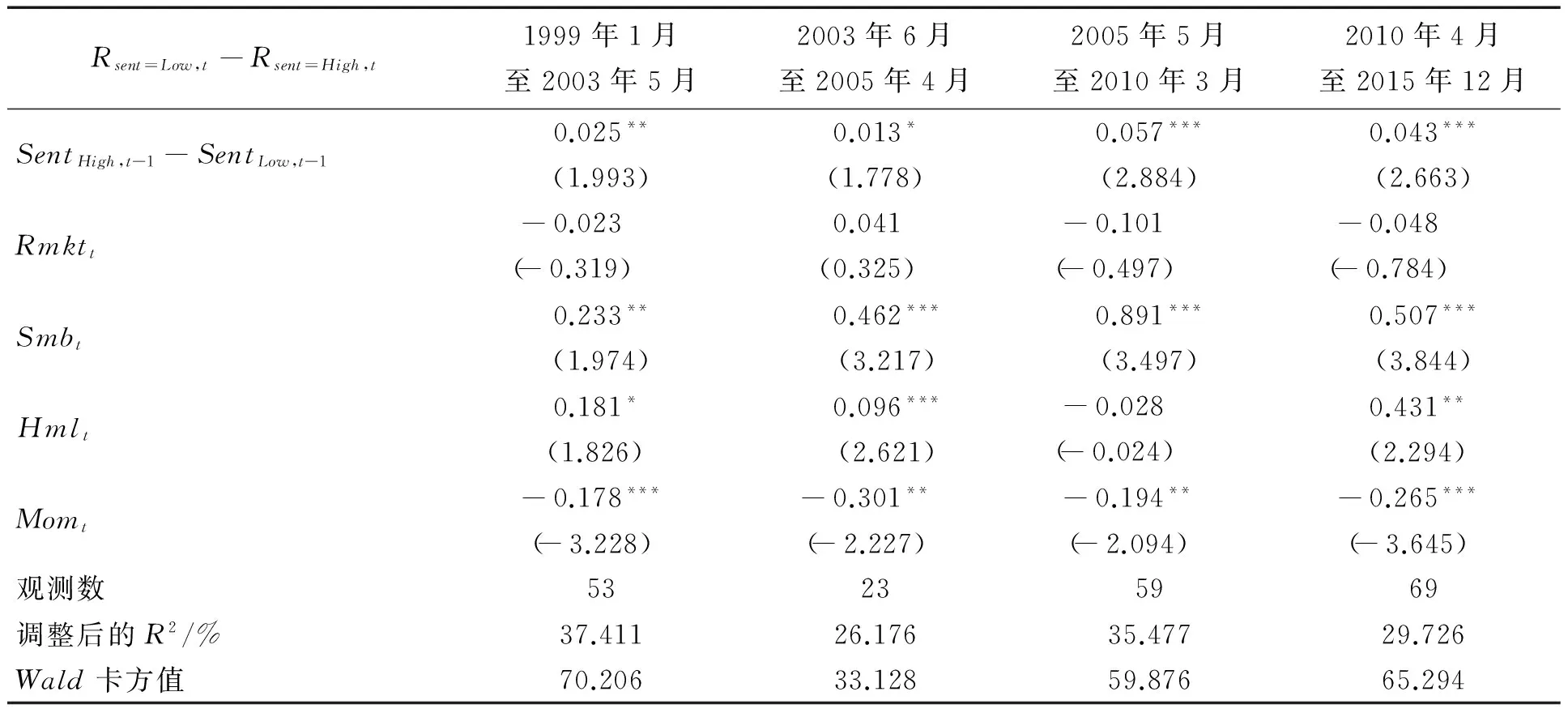

本研究以1999年至2015年为研究区间,期间A股市场的规模、投资者数量、投资者类型、交易制度、监管政策等均发生了较大的转变,有必要进行子样本检验以验证本研究结果在各种市场环境中的稳健性。为此,本研究基于A股市场引入境外合格机构投资者、实施股权分置改革、开展融资融券工作等3个标志性变革事件,将原样本区间划分为1999年1月至2003年5月、2003年6月至2005年4月、2005年5月至2010年3月和2010年4月至2015年12月4个子样本区间,4个子样本区间中,AH股交叉上市的有效观测值分别为2 631个、1 092个、1 103个和4 708个,AB股交叉上市的有效观测值分别为2 479个、1 026个、1 032个和4 614个,月度观测数分别为53个、23个、59个和69个。2003年6月,中国第一家境外合格机构投资者获得中国外汇管理局批准投资中国证券市场;2005年4月,中国证监会下发《关于上市公司股权分置改革试点有关问题的通知》,正式启动股权分置改革;2010年3月19日,中国证监会正式公布融资融券首批6家试点证券公司。以各子样本区间为研究区间,本研究重复前文研究,回归结果见表9~表11,各子样本区间主要解释变量的系数符号和显著性与全样本回归结果基本一致,技术情绪指数对AH股票价差、AB股票价差、个股收益率等始终存在显著影响,表明本研究的结果稳健。

4.3 其他可能解释

在使用技术情绪指数解释AH股和AB股股票价差现象方面,本研究在BAKER et al.[39]的模型基础上,加入一系列已有研究表明会对交叉上市股票价差造成显著影响的控制变量,以检验模型结果的稳健性,这些控制变量包括信息不对称、需求弹性、流动性和风险差异。①信息不对称假说认为A股的中国投资者比H股和B股的境外投资者具有地理上的优势,进而具有信息优势,从而导致A股相对H股和B股溢价。本研究选取交叉上市公司A股与H股和B股流通市值之和的相对大小Rsize反映投资者的信息不对称程度。公司规模越大受投资者关注程度越高,信息披露就越规范和充分,H股和B股的境外投资者的信息劣势就越小。②需求弹性假说认为境外投资者相对于中国投资者的投资渠道更多,对H股和B股的价格需求弹性较低,进而造成A股的相对溢价。本研究选取H股和B股占公司流通股本的比率(Share)反映境外投资者的相对需求,H股和B股的比率越大,境外投资者的价格需求弹性就越低。③流动性差异假说认为流动性较差的股票需要得到流动性风险补偿,交叉上市股票对应的市场流动性差异造成股票价差现象。本研究使用成交量与收益率绝对值之比作为流动性指标计算公司A股与H股和B股的相对流动性,表示为Liquidity。④风险差异假说认为境内外投资者的投机程度和风险承受能力差异可能导致A股与H股和B股股票价差。本研究以对应市场上公司股票上一年度日收益率的标准差之比反映这一差异,表示为Rsigma。加入控制变量的模型回归结果见表12,由表12可知,尽管各控制变量大都显著,但情绪差异变量的符号和显著性并未受到影响,与前文结果基本一致,进而支撑了前文研究结果的稳健性。

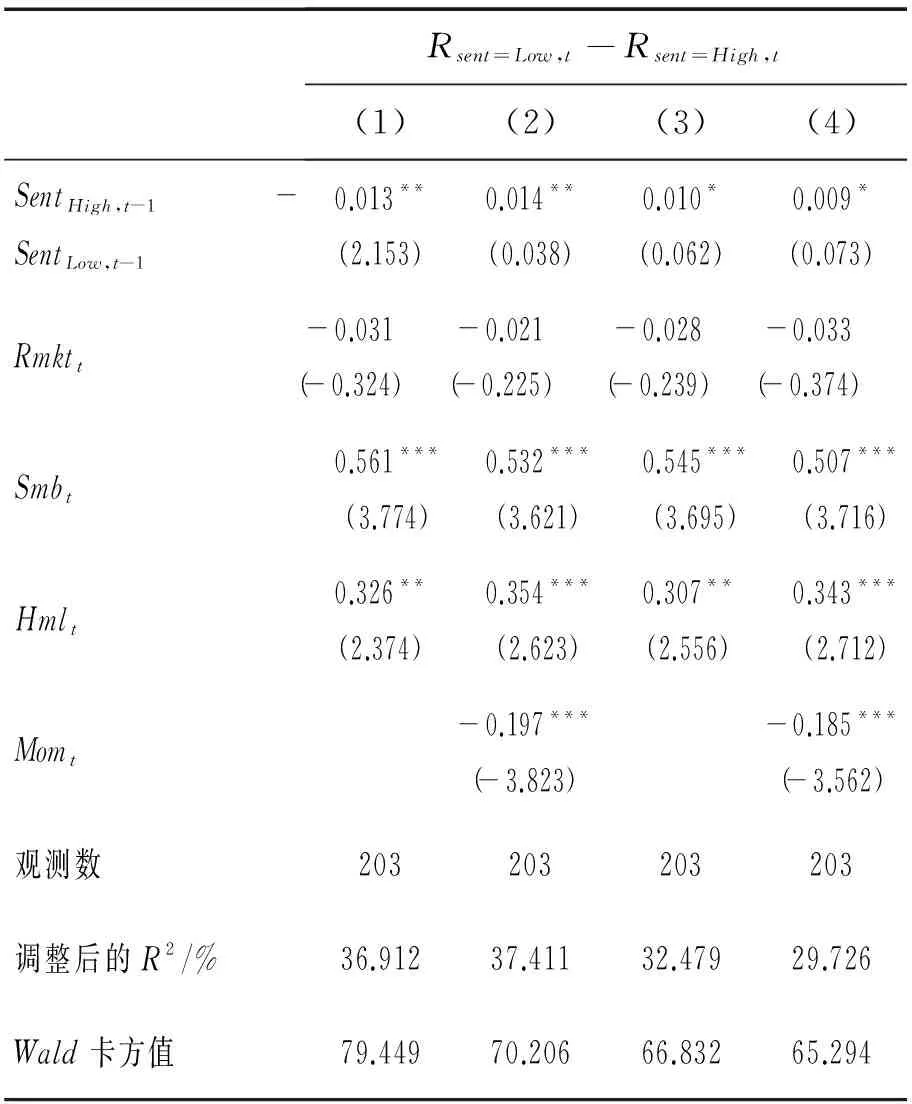

在个股技术情绪指数与个股收益率的相关性方面,前文以技术情绪指数值最高和最低的10%股票为研究样本检验技术情绪差异对个股收益率的影响。为了进行稳健性检验,本研究分别将样本公司从技术情绪指数值最高和最低的10%拓展到最高和最低的30%和50%,并对技术情绪指数值差异与个股收益率的相关性重新进行检验,表13给出回归结果。表13中,(1)列和(2)列的研究对象为上月个股技术情绪指数值最高和最低的30%的样本公司组合,(3)列和(4)列的研究对象为上月个股技术情绪指数值最高和最低的50%的样本公司组合。由于被解释变量为情绪值较低组与较高组样本公司等权重平均月度收益率的差异,因此在本研究的样本期内,共得到了203组月度收益率数据,即有203个有效观测数。表13的回归结果与前文研究一样,尽管系数大小有所下降,但(SentHigh,t-1-SentLow,t-1)的符号依然显著为正,从而验证了前文结果的稳健性。

表9 子样本回归:交叉上市股价价差与个股技术情绪指数差异的相关性Table 9 Sub-sample Regression: Correlation between Price Deviationfor Cross-listed Companies and Firm-specific Technical Sentiment Index Difference

表10子样本回归:个股技术情绪指数与个股收益率相关性

Table10Sub-sampleRegression:CorrelationbetweenFirm-specificTechnicalSentimentIndexandIndividualStockReturn

Rsent=Low,t-Rsent=High,t1999年1月至2003年5月2003年6月至2005年4月2005年5月至2010年3月2010年4月至2015年12月SentHigh,t-1-SentLow,t-10.025**(1.993)0.013*(1.778)0.057***(2.884)0.043***(2.663)Rmktt-0.023(-0.319)0.041(0.325)-0.101(-0.497)-0.048(-0.784)Smbt0.233**(1.974)0.462***(3.217)0.891***(3.497)0.507***(3.844)Hmlt0.181*(1.826)0.096***(2.621)-0.028(-0.024)0.431**(2.294)Momt-0.178***(-3.228)-0.301**(-2.227)-0.194**(-2.094)-0.265***(-3.645)观测数53235969调整后的R2/%37.41126.17635.47729.726Wald卡方值70.20633.12859.87665.294

表11 子样本回归:按公司特征分组的股票组合收益率与情绪风险因子的相关性Table 11 Sub-sample Regression: Correlation between Return of Stock Portfolio Groupedby Firm Characteristics and the Sentiment Risk Factor

表12 交叉上市股票价差与个股技术情绪指数差异相关性稳健性检验Table 12 Robust Test: Correlation between Stock Price Deviation for Cross-listed Companiesand Firm-specific Technical Sentiment Index Difference

注:括号内的数据为按个股分类使用聚类标准误计算的t值。

表13 个股技术情绪指数值与个股收益率相关性稳健性检验Table 13 Robust Test: Correlation betweenFirm-specific Technical SentimentIndex and Individual Stock Return

注:括号内的数据为使用bootstap法计算标准误得到的t值,抽样次数500次,下同。

在个股技术情绪指数与个股特征方面,如果与宏观经济指标正交后的情绪指标仍然含有宏观经济因素成分,从而反映市场系统风险的变化,而按照公司特征构建的股票组合对市场组合的敏感程度(即beta系数)随系统风险的变化而变化,则这些股票组合的收益率是对系统风险的补偿,而非投资者情绪影响的结果。本研究参照BAKER et al.[2]的方法,使用(24)式的条件CAPM模型,对这一可能性进行稳健性检验,即

RXi,t=High,t-RXi,t=Low,t=α7+γ3Bmbt+β7(χ+δBmbt)Rmktt+

u7i,t

(24)

其中,χ为与Bmb无关部分的市场风险溢价水平的系数,δ为与Bmb有关部分的市场风险溢价水平的系数,α7为常数项,γ3和β7为估计系数,u7i,t为残差项。

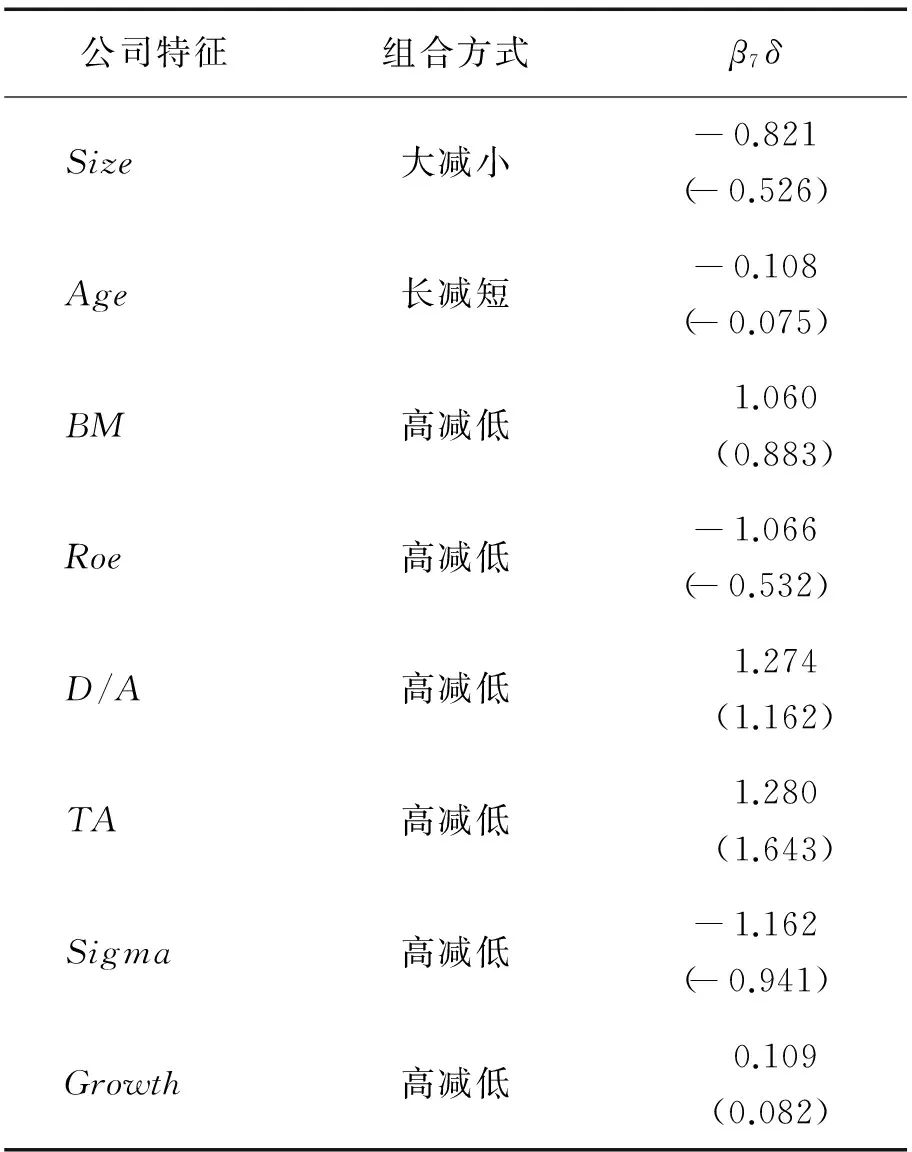

如果按照公司特征构建的股票组合对市场组合的敏感程度随投资者情绪指数变化而变化,则(24)式中情绪风险因子与市场溢价因子的交互项系数β7δ应显著,且与表7中情绪因子的系数符号相同。表14给出(24)式的回归结果,从表14的检验结果看,所有交互项系数β7δ均不显著,拒绝了前文股票组合收益率差异源自系统性风险的时变性假说。因此,前文研究结果稳健。

表14 稳健性检验:条件CAPM模型Table 14 Robust Test: Conditional CAPM Model

注:在按资产负债率分组时,剔除金融行业样本公司的观测值。

5 结论

行为金融和股票技术分析都以人类行为模式重复可预测为假设前提,基于这一思想,本研究使用股票技术分析指标构建同时适用于市场和个股的投资者情绪指数并检验其有效性,以丰富投资者情绪这一行为金融领域重要研究工具的形式和应用范围,主要研究结论如下。

(1)技术情绪指数与被广泛用于投资者情绪研究的BW指数在月度和年度上均有显著的相关性和极强的近似性,且市场层面的技术情绪指数差异对AH股和AB股股票价差现象均具有较强的解释能力,既验证了技术情绪指数在市场层面的有效性,也显示出技术情绪指数可弥补BW指数无法细分以分别度量A股和B股市场情绪的不足。

(2)在控制市场整体情绪后,个股层面技术情绪指数差异对AH股和AB股股票价差依然具有一定的解释能力;且个股技术情绪指数值在横截面上和时间序列上均与个股收益率显著负相关,买入上期技术情绪指数值较低股票、卖出上期技术情绪指数值较高股票能够获得显著的超额收益;同时,个股的技术情绪指数高低与公司财务和运营特征显著相关,且其关联方向与BAKER et al.[2]和FIRTH et al.[3]的研究结果相一致。上述种种结果表明,技术情绪指数可直接在个股层面度量投资者情绪及其对资产价格的影响,这是其相对于BW及其类似情绪指数的又一可能优势。

本研究验证了使用技术分析指标度量投资者情绪的可行性,对有意使用投资者情绪这一研究工具的研究者来说具有以下启示。首先,技术指标在横截面的可合并和拓展性,使研究者可以克服BW类指数只能度量市场整体情绪的不足,根据研究需要以市场、行业、个股甚至地域和股票类别(如A股和B股)为单位分别构建情绪指数,以度量不同层面的投资者情绪影响。其次,技术指标在时间上的可合并和拓展性,使研究者可以突破BW类指数的数据频率限制,按月、周、日甚至更高频率度量投资者情绪,以研究投资者情绪对短期资产价格变动的影响。

本研究还存在一些不足,技术分析的理论基础相对薄弱,可能导致本研究的结果存在偏差。同时,已有研究表明,投资者情绪对资产定价过程的影响广泛而持续,本研究仅从交叉上市股票价差等有限角度验证技术情绪指数的有效性,技术情绪指数对其他市场异象是否同样具有解释能力,还需要在后续研究中进一步的探讨。

[1]BAKER M,WURGLER J.Investor sentiment in the stock market.JournalofEconomicPerspectives,2007,21(2):129 - 151.

[2]BAKER M,WURGLER J.Investor sentiment and the cross-section of stock returns.TheJournalofFinance,2006,61(4):1645 - 1680.

[3]FIRTH M,WANG K P,WONG S M L.Corporate transparency and the impact of investor sentiment on stock prices.ManagementScience,2015,61(7):1630 - 1647.

[4]DE LONG J B,SHLEIFER A,SUMMERS L H,et al.Noise trader risk in financial markets.JournalofPoliticalEconomy,1990,98(4):703 - 738.

[5]BARBERIS N,SHLEIFER A,VISHNY R.A model of investor sentiment.JournalofFinancialEconomics,1998,49(3):307 - 343.

[6]DANIEL K,HIRSHLEIFER D,SUBRAHMANYAM A.Investor psychology and security market under- and overreactions.TheJournalofFinance,1998,53(6):1839 - 1885.

[7]HONG H,STEIN J C.A unified theory of underreaction,momentum trading,and overreaction in asset markets.TheJournalofFinance,1999,54(6):2143 - 2184.

[8]STAMBAUGH R F,YU J F,YUAN Y.The short of it:investor sentiment and anomalies.JournalofFinancialEconomics,2012,104(2):288 - 302.

[9]CORREDOR P,FERRER E,SANTAMARIA R.Investor sentiment effect in stock markets:stock characteristics or country-specific factors?.InternationalReviewofEconomics&Finance,2013,27:572 - 591.

[10] CORTÉS K,DUCHIN R,SOSYURA D.Clouded judgment:the role of sentiment in credit origination.JournalofFinancialEconomics,2016,121(2):392 - 413.

[11] SHU H C,CHANG J H.Investor sentiment and financial market volatility.JournalofBehavioralFinance,2015,16(3):206 - 219.

[12] ANTONIOU C,DOUKAS J A,SUBRAHMANYAM A.Investor sentiment,beta,and the cost of equity capital.ManagementScience,2016,62(2):347 - 367.

[13] 陆静,周媛.投资者情绪对股价的影响:基于AH股交叉上市股票的实证分析.中国管理科学,2015,23(11):21 - 28.

LU Jing,ZHOU Yuan.The effect of investor sentiment on stock pricing:an empirical study based on A-H shares of cross-listed companies.ChineseJournalofManagementScience,2015,23(11):21 - 28.(in Chinese)

[14] 熊伟,陈浪南.股票特质波动率、股票收益与投资者情绪.管理科学,2015,28(5):106 - 115.

XIONG Wei,CHEN Langnan.Idiosyncratic volatility,stock returns and investor sentiment.JournalofManagementScience,2015,28(5):106 - 115.(in Chinese)

[15] 宋顺林,王彦超.投资者情绪如何影响股票定价?基于IPO公司的实证研究.管理科学学报,2016,19(5):41 - 55.

SONG Shunlin,WANG Yanchao.How does investor sentiment affect stock pricing?An empirical research based on IPO firms.JournalofManagementSciencesinChina,2016,19(5):41 - 55.(in Chinese)

[16] FERNANDES C M D A,GONÇALVES P M M G,VIEIRA E F S.Does sentiment matter for stock market returns?Evidence from a small European market.JournalofBehavioralFinance,2013,14(4):253 - 267.

[17] BAKER M,STEIN J C.Market liquidity as a sentiment indicator.JournalofFinancialMarkets,2004,7(3):271 - 299.

[18] 程琬芸,林杰.社交媒体的投资者涨跌情绪与证券市场指数.管理科学,2013,26(5):111 - 119.

CHENG Wanyun,LIN Jie.Investors′ bullish sentiment of social media and stock market indices.JournalofManagementScience,2013,26(5):111 - 119.(in Chinese)

[19] 蒋玉梅,王明照.投资者情绪、盈余公告与市场反应.管理科学,2010,23(3):70 - 78.

JIANG Yumei,WANG Mingzhao.Investor sentiment,earnings announcement and market response.JournalofManagementScience,2010,23(3):70 - 78.(in Chinese)

[20] HUANG D S,JIANG F W,TU J,et al.Investor sentiment aligned:a powerful predictor of stock returns.TheReviewofFinancialStudies,2015,28(3):791 - 837.

[21] 高大良,刘志峰,杨晓光.投资者情绪、平均相关性与股市收益.中国管理科学,2015,23(2):10 - 20.

GAO Daliang,LIU Zhifeng,YANG Xiaoguang.Investor sentiment,average correlation and stock market returns.ChineseJournalofManagementScience,2015,23(2):10 - 20.(in Chinese)

[22] STURM R R.A turning point method for measuring investor sentiment.JournalofBehavioralFinance,2014,15(1):30 - 42.

[23] MENKHOFF L.The use of technical analysis by fund managers:international evidence.JournalofBanking&Finance,2010,34(11):2573 - 2586.

[24] 王志刚,曾勇,李平.中国股票市场技术分析非线性预测能力的实证检验.管理工程学报,2009,23(1):149 - 153.

WANG Zhigang,ZENG Yong,LI Ping.An empirical test on the non-linear predictability of technical analysis on China stock market.JournalofIndustrialEngineeringandEngineeringManagement,2009,23(1):149 - 153.(in Chinese)

[25] BROWN G W,CLIFF M T.Investor sentiment and the near-term stock market.JournalofEmpiricalFinance,2004,11(1):1 - 27.

[26] NEELY C J,RAPACH D E,TU J,et al.Forecasting the equity risk premium:the role of technical indicators.ManagementScience,2014,60(7):1772 - 1791.

[27] KUMAR A,LEE C M C.Retail investor sentiment and return comovements.TheJournalofFinance,2006,61(5):2451 - 2486.

[28] WANG Y H,KESWANI A,TAYLOR S J.The relationships between sentiment,returns and volatility.InternationalJournalofForecasting,2006,22(1):109 - 123.

[29] CHEN H Q,CHONG T T L,DUAN X.A principal-component approach to measuring investor sentiment.QuantitativeFinance,2010,10(4):339 - 347.

[30] 邵新建,巫和懋,覃家琦,等.中国IPO市场周期:基于投资者情绪与政府择时发行的分析.金融研究,2010(11):123 - 143.

SHAO Xinjian,WU Hemao,QIN Jiaqi,et al.The IPO market cycles in China:the analysis based on the investor sentiment and government′s market timing.JournalofFinancialResearch,2010(11):123 - 143.(in Chinese)

[31] 孙碧波.移动平均线有用吗?基于上证指数的实证研究.数量经济技术经济研究,2005,22(2):149 - 156.

SUN Bibo.Are moving average rules profitable?Evidence from Shanghai composite index.TheJournalofQuantitative&TechnicalEconomics,2005,22(2):149 - 156.(in Chinese)

[32] ZHU Y Z,ZHOU G F.Technical analysis:an asset allocation perspective on the use of moving averages.JournalofFinancialEconomics,2009,92(3):519 - 544.

[33] BERKMAN H,DIMITROV V,JAIN P C,et al.Sell on the news:differences of opinion,short-sales constraints,and returns around earnings announcements.JournalofFinancialEconomics,2009,92(3):376 - 399.

[34] ABOODY D,EVEN-TOV O,LEHAVY R,et al.Overnightreturnsandfirm-specificinvestorsentiment.Los Angeles,CA:University of California,2015.

[35] BLUME L,EASLEY D,O′HARA M.Market statistics and technical analysis:the role of volume.TheJournalofFinance,1994,49(1):153 - 181.

[36] LEE C M C,SWAMINATHAN B.Price momentum and trading volume.TheJournalofFinance,2000,55(5):2017 - 2069.

[37] 史蒂文·阿基利斯.技术分析指标大全.2版.北京:机械工业出版社,2011:35 - 45.

ACHELIS S B.TechnicalanalysisfromAtoZ.2nd ed.Beijing:China Machine Press,2011:35 - 45.(in Chinese)

[38] SHLEIFER A.Inefficientmarkets:anintroductiontobehavioralfinance.New York:Oxford University Press,2000:154 - 156.

[39] BAKER M,WURGLER J,YUAN Y.Global,local,and contagious investor sentiment.JournalofFinancialEconomics,2012,104(2):272 - 287.

[40] 宋顺林,易阳,谭劲松.AH股溢价合理吗:市场情绪、个股投机性与AH股溢价.南开管理评论,2015,18(2):92 - 102.

SONG Shunlin,YI Yang,TAN Jinsong.Is AH share premium justified?Market sentiment,speculative stocks and AH premium.NankaiBusinessReview,2015,18(2):92 - 102.(in Chinese)

[41] SCHMELING M.Investor sentiment and stock returns:some international evidence.JournalofEmpiricalFinance,2009,16(3):394 - 408.

[42] 宋泽芳,李元.投资者情绪与股票特征关系.系统工程理论与实践,2012,32(1):27 - 33.

SONG Zefang,LI Yuan.Relationship between investor sentiment and stock characteristic.SystemsEngineering-Theory&Practice,2012,32(1):27 - 33.(in Chinese)

[43] 文凤华,肖金利,黄创霞,等.投资者情绪特征对股票价格行为的影响研究.管理科学学报,2014,17(3):60 - 69.

WEN Fenghua,XIAO Jinli,HUANG Chuangxia,et al.The effects of characteristics of investor sentiment on stock price behaviors.JournalofManagementSciencesinChina,2014,17(3):60 - 69.(in Chinese)