软信息对网贷平台借款人的借款获得与违约风险的影响

——来自“人人贷”的经验证据

2018-03-16孟娜娜,粟勤

孟 娜 娜,粟 勤

(1.对外经济贸易大学金融学院,北京市100029;2.石家庄邮电职业技术学院,河北石家庄050023)

一、引言

个人对个人(P2P)网络借贷是借助互联网技术为广大居民提供普惠金融服务的互联网金融产品,具有方便、快捷且易于操作等特点。作为正规金融工具的补充,P2P网络借贷有助于在一定程度上降低金融中介成本,缓解金融排斥,为借款人与投资人(即贷款人)搭建高效的网络互动平台,提高社会参与者的金融服务可获得性,促进全社会普惠金融发展[1]。P2P网络借贷商业模式,为经济社会中难以通过正规渠道获得借款的资金需求者和拥有闲置资金且期望寻求较高投资收益的资金供给者搭建了便利的网络交易渠道[2]。

通过P2P网贷平台,投资人可以贷出资金以获得较高的收益回报,而借款人则可以用较低的融资成本来满足自身资金需求。但是随着P2P网贷平台数量与交易规模的爆发式增长,其内在的和外在的金融风险不断加剧。尤其是P2P网络借贷平台在经营过程中存在的征信不足、违约率较高等问题,在一定程度上制约着P2P网络借贷平台的发展。此外,P2P网贷平台借贷双方之间存在严重的信息不对称,进一步导致平台客户违约风险问题突出,由此违约风险也成为P2P网络借贷交易中最主要的风险类型之一[3]。在缺乏抵押担保机制的P2P网络借贷交易中,借款人自愿披露信息的真实可靠性问题最为突出[4]。P2P网络借贷平台的借款人总是倾向于公开有助于提升自身信用等级并且能够顺利获得借款的有利信息,而贷款人(投资人)则仅仅通过借款人在平台公布的相关信息做出是否向借款人借款以及是否存在违约风险的大致评估。

一、理论基础与研究假设

(一)软信息对于借款获得的影响

软信息(Soft Information)是相对于可量化的财务数据、资产抵押和信用评估等“硬信息”而言的,是能够反映借款人的偿债能力与偿债意愿的、具有个性化特征且难以量化的增量信息。“软信息”在很大程度上可以代替“硬信息”,弥补由于借款人财务信息不完善、抵押品匮乏等导致的信贷缺口,进而有助于改善借款人不利的信贷条件[5-6]。在传统金融市场中,借款用途等软信息对于能否成功融资具有很大影响,无论是商业银行等正规金融机构还是民间借贷的贷款人,都会参考借款用途等“软信息”判断借款人的信用风险。尽管P2P网络借贷模式通过互联网信息技术促进了借贷双方的资金匹配,但是P2P网络借贷双方依然存在严重的信息不对称,并且极易引发逆向选择与道德风险[7]。米歇尔斯(Michels J)[8]提出在 P2P网络借贷中,投资人(贷款人)的投资决策(贷款)不仅依赖于借款人提供的“硬信息”,借款人提供的“软信息”在很大程度上也发挥重要作用。庄雷等[9]提出P2P网络借款中,借款用途等软信息的披露有助于生产型借款订单的达成,可以作为中小微企业融资的有效途径,促进互联网金融创新对于实体经济发挥积极作用。此外,大量的实证研究表明,年龄、性别、相貌、体重、地域、种族以及借款人的文字描述等软信息都会对借款成功率产生显著影响[10-13]。

(二)软信息对于违约风险的影响

在小微贷款审批过程中,软信息与硬信息形成有效的补充,当作为硬信息不能获得充分认可时,借款者通常会运用软信息来体现自身的还款能力。弗里德曼和吉恩(Freedman S&Jin G Z)[14]对美国的Prosper网贷平台交易数据进行实证研究发现,引入反映社交关系的软信息能够有效降低借款合约的违约率。林等(Lin M et al)[15]则通过实证研究发现,提供可验证的强社会关系的软信息不仅能够有效提高借款合约的签约率,还能够降低借款合约的违约率,并有效降低借款人的借款成本。王会娟等[16]提出,借款订单中的“借款描述”能够作为有效的“软信息”弥补借款人“硬信息”不足的劣势,在一定程度上实现借款人的信用增进,进而有助于降低P2P网贷平台借款人的违约风险。格雷戈尔等(Gregor D et al)[17]以欧洲Auxmon⁃ey(https://www.auxmoney.com/)和 Smava(https://www.smava.de/)两个P2P网贷平台的借款人数据作为研究样本,运用含内生解释变量的Probit模型进行实证分析,结果显示,借款人“借款描述”中的拼写错误、文本长度虽然都会显著影响借款人的借款成功率与借款成本,但是却很难对借款人的违约概率产生影响。叶德珠和陈霄[18]以“人人贷”(https://www.renrendai.com/)平台数据为基础,运用Logit模型实证分析借款人的“借款描述”中所包含的标点数量和字数对于借款成功率、借款成本以及违约风险的影响,发现“借款描述”中所包含的标点数量越多,借款成功率与借款成本越低;“借款描述”中所包含的字数越多,借款成功率与借款成本越高,但是两者对借款违约风险并未产生显著影响。

(三)研究假设

基于上述文献综述与总结,提出本文的研究假设如下:

假设1:“人人贷”网贷平台的借款人样本数据中,“借款描述”项所包含的内容影响平台借款人的借款获得。内容越充分和完整,越有助于投资者对于借款人及其借款需求的真实“了解”,与借款订单的其他选择性信息形成互补,降低“信息不对称”造成的借款订单匹配失败率,进而有助于借款人的借款获得。

假设2:“人人贷”网贷平台的借款人样本数据中,“借款描述”项所包含的内容能够反映借款人的违约风险。充分和完整的内容,能够在一定程度上披露借款人的真实借款意图以及风险信息,进而有助于投资者对于借款人的真实“信用状况”进行判断。

假设3:“人人贷”网贷平台的借款人样本数据中,“借款描述”项的借款人情绪反映影响平台借款人的借款获得。借款人的个性化情绪越明显,越不利于投资者对于借款人及其借款需求的理性判断,再加上借款订单的其他选择性信息披露不充分,会提高“信息不对称”造成的借款订单匹配失败率,进而不利于借款人的借款获得。

假设4:“人人贷”网贷平台的借款人样本数据中,“借款描述”项的借款人情绪反映影响平台借款人的违约风险。个性化情绪越明显,借款人的违约风险越高。

二、模型构建

(一)数据来源与变量选取

自2005年3月第一家P2P网络借贷平台Zopa(http://www.zopa.com/)在英国伦敦上线运营以来,P2P网络借贷商业模式迅速发展,遍布全球。由于我国监管部门对于互联网金融的“包容”态度与开放、审慎观察和适度监管的政策导向,再加上长期以来的金融抑制以及经济稳健增长的发展趋势,使得P2P网络借贷在我国呈现爆发式增长。截止到2017年7月底,全国银行存管P2P平台达到380家,获得电信与信息服务业务经营许可证(ICP)的平台达到293家,全行业累计成交量突破5万亿元。尽管如此,P2P网贷平台的借款人违约风险问题仍然非常突出。

作为我国最早的网络借贷信息中介服务平台之一,“人人贷”网贷平台在成交量、风控能力、透明度等诸多方面保持着行业排名居前的位置。2017年7月,“网贷之家”联合盈灿咨询对外发布的《2017年5月网贷平台发展指数评级》中,“人人贷”发展指数仅次于宜信贷和陆金所,排名第三。鉴于“人人贷”网贷平台运营的稳健性和数据的可获得性,本文利用“人人贷”网贷平台2014年1月1日至2015年12月31日的全部借款订单数据作为研究样本,通过构建Probit模型进行实证分析,以求客观有效地评估“借款描述”在P2P网络借贷市场中是否发挥作用,以及发挥什么作用。在剔除重复借贷和无借款描述信息的数据后,最终确定了119 899个样本数据,其中“未获得借款”(Failed)样本90 160个,“还款中”(Repaying)样本28 923个,“已还款”(Closed)样本636个,“逾期”(Overdue)样本78个,“坏账”(Baddebt)样本102个。

1.被解释变量

(1)获得借款(Granted):虚拟变量,表示借款人是否获得借款。若获得借款取值为1,未获得借款取值则为0。在样本数据中,“项目目前情况”栏的选项为“借款失败”的样本,即为借款人未获得借款的样本;而选项为“已还款”“坏账”“逾期”“还款中”的样本,即为借款人获得借款的样本。

(2)违约(Default):虚拟变量,表示已获得借款的借款人在还款过程中是否违约。若违约取值为1,正常还款、未违约则取值为0。在样本数据中,“项目目前情况”栏的选项为“坏账”和“逾期”的样本为违约样本,“还款中”和“已还款”的样本为正常还款、未违约样本。

2.解释变量

(1)内容(Contents):表示“借款描述”项所包含的信息类别数量。在样本数据中,“借款描述”项是借款人对于该笔借款相关的信息补充,属于借款人为贷款人提供的个性化“增量”信息,主要包括三类:借款人的还款能力描述、借款人的还款意愿描述以及预期借款使用计划描述。本文采用抓取“借款描述”项关键词的方法,确定内容变量所包含的信息类别数量。其中,包含“收入”“房”“车”等相关关键词的“借款描述”项,即为包含反映借款人偿债能力的信息;包含“信用”“无不良征信记录”等相关关键词的“借款描述”项,即为包含反映借款人偿债意愿的信息;包含“预期用于……”“筹备……”等相关关键词的“借款描述”项,即为反映预期借款使用计划的信息。当“借款描述”项仅为借款人不相关描述时,内容为0;包含一类内容时,内容为1;包含二类内容时,内容为2;包含三类内容时,内容为3。

(2)情绪(Emotion):虚拟变量,表示借款人对于该笔借款的情绪反映。在部分样本数据中,“借款描述”项包含了借款人对于借款事项的情绪反应信息。本文采用抓取“借款描述”项包含“急需”“帮忙”“感谢”等相关关键词,作为判断和反映借款人对于该笔借款的情绪反应。若包含上述关键词,情绪为1;若不包含上述关键词,情绪则为0。

3.控制变量

(1)借款事项控制变量。1)借款金额(Into⁃tal):用借款金额的对数表示;2)借款利率(Inrate):用借款利率的对数表示;3)借款期限(Duration):以借款月数来表示,取值范围为1~36。

(2)借款人基本信息控制变量。1)性别(Sex):虚拟变量。男性为1,女性则为0。2)年龄(Age)。借款人的实际自然年龄。3)受教育程度(Educa⁃tion):虚拟变量。在“学历”项中,“高中或以下”的样本,受教育程度为1;“大专”和“本科”的样本,受教育程度为2;“研究生或以上”的样本,受教育程度为3。4)婚姻状态(Married):虚拟变量。在“婚姻”项中,“已婚”的样本,婚姻状态为1,“未婚”“丧偶”以及“离异”的样本,婚姻状态均为0。5)工作年限(Job)。在“工作时间”项中,“1年(含)以下”的样本,工作年限为1,“1年到3年(含)”的样本,工作年限为2,“3年到5年(含)”的样本,工作年限为3,“5年以上”的样本,工作年限为4。6)收入水平(Income)。在“收入范围”项中,“1 000元(含)以下”的样本,收入水平为1,“1 001~2 000元”的样本,收入水平为2,“2 001~5 000元”的样本,收入水平为3,“5 001~10 000元”的样本,收入水平为4,“10 001~20 000元”的样本,收入水平为5,“20 001~50 000元”的样本,收入水平为6,“50 000元以上”的样本,收入水平为7。7)房产(Estate):虚拟变量。在“房产”(Es⁃tate)项中,“有”为1,“无”为0。8)车产(Car):虚拟变量。在“车产”项中,“有”为1,“无”为0。

(3)借款人信用控制变量。1)信用等级(Grade)。“人人贷”网贷平台将借款人信用划分为7个级别,分别为HR、E、D、C、B、A、AA。借款人信用状况越好,其信用等级越高。若借款人信用级别为HR,则信用等级为1,若借款人信用级别为E,则信用等级为2,若借款人信用级别为D,则信用等级为3,若借款人信用级别为C,则信用等级为4,若借款人信用级别为B,则信用等级为5,若借款人信用级别为A,则信用等级为6,若借款人信用级别为AA,则信用等级为7。2)信用报告(Report):虚拟变量。若借款人在P2P借款时提供信用报告为1;若没有提供信用报告则为0。3)房贷(E-loan):虚拟变量。若借款人在网贷平台登记有房贷,则房贷为1,否则为0;4)车贷(C-loan):虚拟变量。若借款人在网贷平台登记有车贷,则为1,否则为0。

(4)其他控制变量。1)地区变量(Region):虚拟变量。按照借款人所在省份不同,设置为1~31的虚拟变量。2)年度变量(Year):虚拟变量。若为2014年的借款订单,则年度变量为1;否则为2。

(二)模型构建

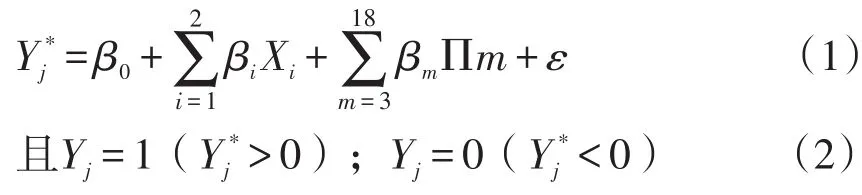

本文的研究对象是P2P网贷平台借款人是否获得投资人的借款,以及获得借款的借款人在还款过程中是否违约,因此被解释变量均为二元选择虚拟变量。基于以上变量的选取,本文采用Pro⁃bit二元选择模型对借款人“有没有”获得借款以及“有没有”违约的二元决策问题进行实证研究。Probit的具体表达式为:

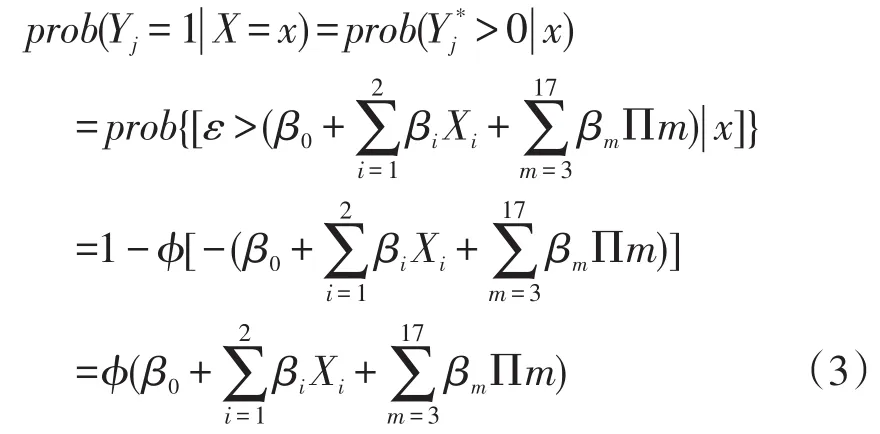

式(1)中,ε服从标准正态分布,即ε~N(0,1)。由此,Probit二元离散模型则表示为:

三、实证结果

(一)描述性统计

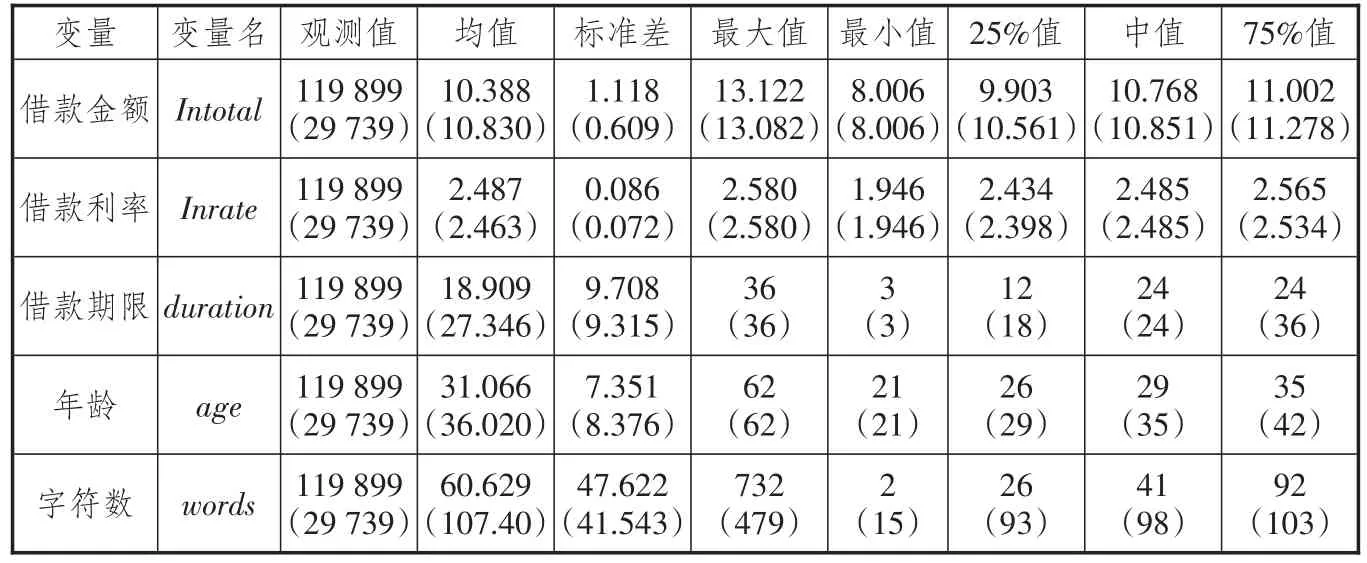

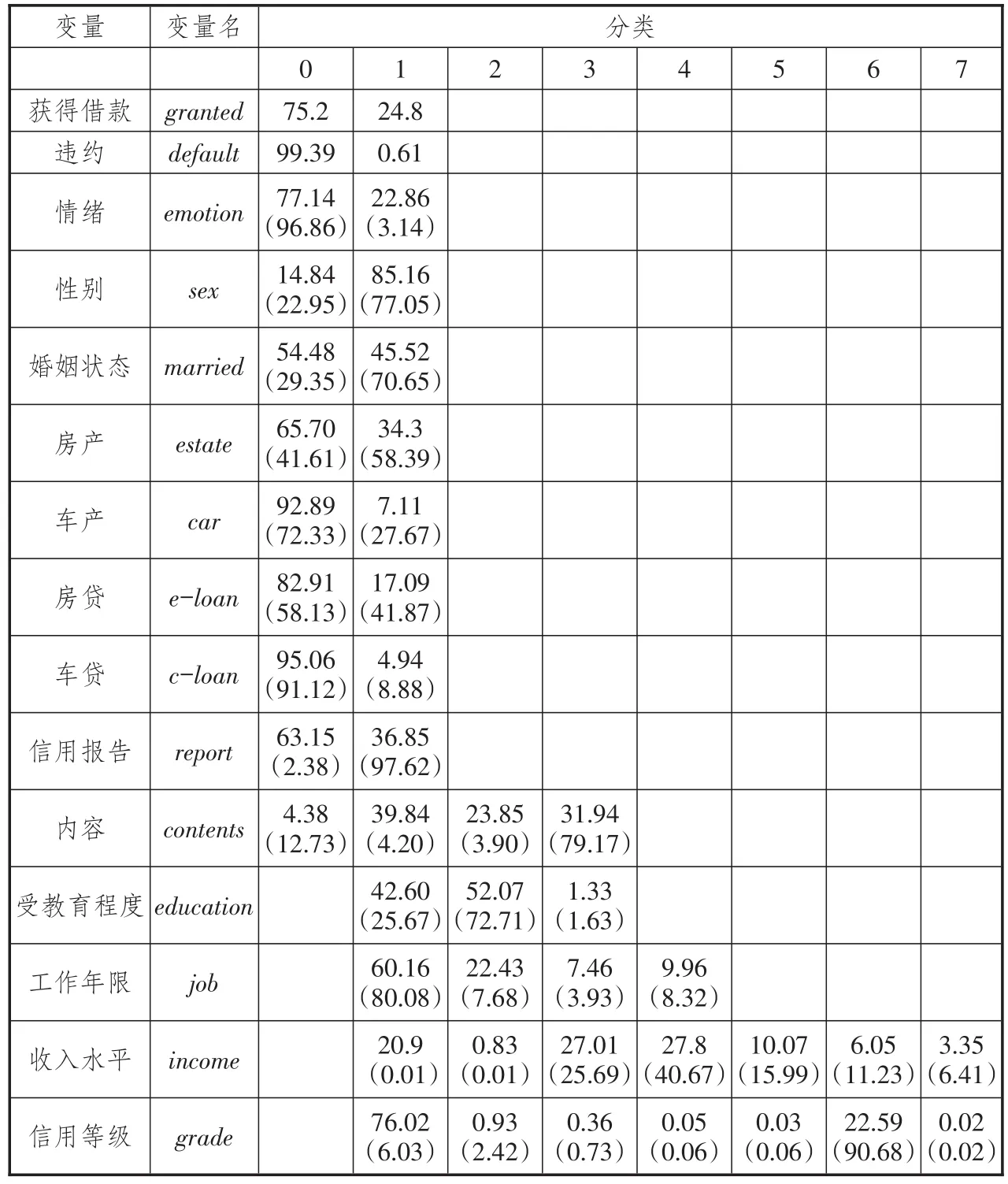

从数值变量的统计特征(参见表1)来看,借款金额、借款期限、借款人年龄存在明显的分布不均。借款金额最高为500 000元(Intotal为13.122);最低为3 000元(Intotal为8.006)。其中,借款金额为3 000~20 000元的借款人数占总借款人数的25%;借款金额为3 000~50 000元的借款人数占总借款人数的50%;借款金额为3 000~60 000元的借款人数占总借款人数的75%;借款金额为60 000~500 000元的借款人数占总借款人数的25%。因此可以看出,“人人贷”借款人借款主要集中为60 000元以内的小额贷款。借款期限为12个月以内的借款人数占总借款人数的25%,借款期限为12~24个月的借款人数占总借款人数的50%以上(其中借款期限为24个月的占比就达到25%)。在以获得借款为被解释变量的样本数据中,借款人的年龄在35岁以内的占比为75%(均值为31.066),而在以违约为被解释变量的样本数据中,借款人的年龄在35岁以内的占比则为50%(均值为36.020)。以获得借款为被解释变量的样本数据中,“借款描述”项的字符数(Words)均值为60.629,而以违约为被解释变量的样本数据中,“借款描述”项字符数均值则达到了107.40。这说明获得借款的借款人样本数据中,“借款描述”项字符数明显高于未获得借款的借款人。

从分类变量相对分布的统计特征(参见表2)来看,“人人贷”借款人获得借款的比例为24.8%(将近1/4)。而获得借款的借款人违约频率则为0.61%,相对较低。在以获得借款为被解释变量的样本数据中,“借款描述”项存在情绪反应的借款人占比为22.86%,内容完整性(contents=3)占比为31.94%,但是在以违约为被解释变量的样本数据中,显示情绪反应的借款人占比仅为3.14%,内容完整性(contents=3)占比则高达79.17%。这说明“人人贷”投资人(贷款人)决定是否向借款人提供借款时,更加倾向于内容完整、不含情绪反应的“借款描述”。此外,“人人贷”借款人中工作时间在1年(含)以内的男性占比较高,而获得借款的借款人特征主要体现为:男性、已婚、提供信用报告、接受过高等教育(大专及本科)、工作时间在1年(含)以内、月收入在5 001~10 000元、信用级别为A的占比较高。

表1 数值变量的描述性统计

(二)内容、情绪与借款获得

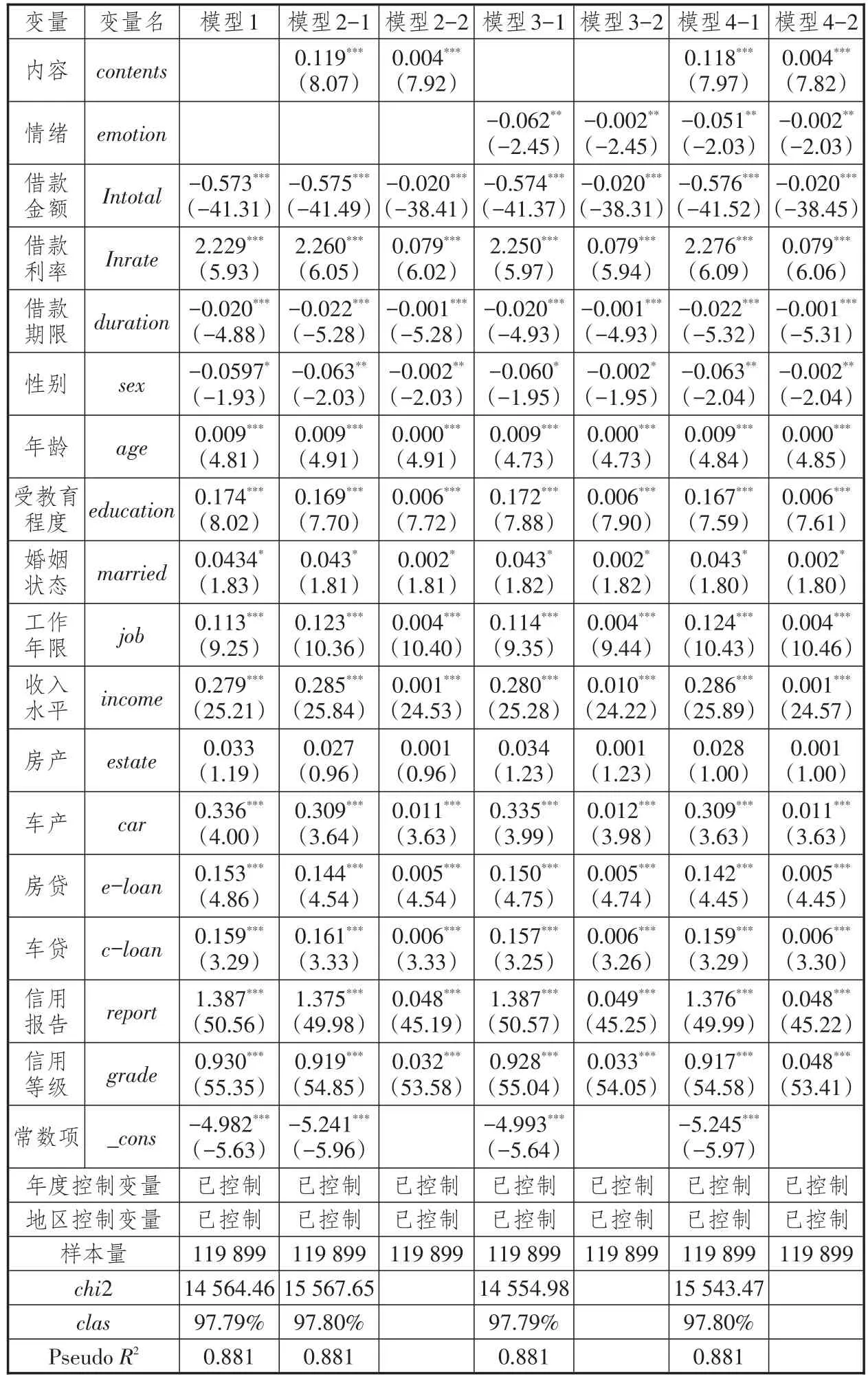

在控制了借款事项、借款人基本信息以及借款人信用三类因素影响的基础上,通过构建四个模型,分别探讨内容、情绪以及内容和情绪是否有助于促进借款人的借款获得,提高借款人的借款成功率。在表3中,模型1的实证结果为,以全部控制变量作为解释变量的Probit模型中,各控制变量对于借款人借款获得的影响。模型2-1的实证结果为,以内容作为解释变量的Probit模型中,排除控制变量影响之后,“借款描述”的内容项对于借款人借款获得的影响。模型3-1的实证结果为,以情绪作为解释变量的Probit模型中,排除控制变量影响之后,“借款描述”的情绪项对于借款人借款获得的影响。模型4-1的实证结果为,以内容和情绪均作为解释变量的Probit模型中,排除控制变量影响之后,“借款描述”的内容项和情绪项对于借款人借款获得的影响。此外,模型2-2、模型3-2和模型4-2分别代表模型2-1、模型3-1和模型4-1中各解释变量(含控制变量)对于被解释变量影响的平均边际效应。

模型1的估计结果显示,各变量对借款人借款获得的影响均显著。其中,借款金额的系数为负,即借款金额越小,借款人获得投资人(贷款人)借款的成功率越高;借款利率的系数为正,即借款利率越高,借款人获得投资人(贷款人)借款的可能性越大;借款期限的系数为负,即借款期限越长,借款人获得借款的成功率越低;性别的系数为负,意味着相对于女性而言,男性获得借款的成功率较低;年龄的系数为正,即借款人的自然年龄越大,越有助于借款人获得借款;受教育程度的系数为正,即借款人受教育程度越高,获得借款的成功率越高;婚姻状态的系数为正,即已婚的借款人更容易获得借款;工作年限的系数为正,即借款人工作时间越长,越有助于借款人获得借款;房产和车产的系数均为正,即借款人拥有房产或者车产均有助于借款人获得借款;房贷和车贷的系数均为正,即有房贷和车贷的借款人更容易获得借款;信用报告的系数为正,即提供信用报告有助于借款人获得借款;信用等级的系数为正,即借款人的信用等级越高,获得借款的成功率也就越高。

表2 分类变量相对分布的描述性统计%

在模型2-1中,“借款描述”内容项的系数为0.119,且在1%的置信水平上显著,即“借款描述”所包含的反映借款人还款能力、还款意愿以及预借资金使用计划的内容越多,获得借款的成功率越高,验证了本文的假设1。而且在模型2-2中,内容项的边际效应为0.004(在1%的置信水平上显著)。在模型3-1中,借款描述的情绪项的系数为-0.062,且在5%的置信水平上显著,即包含情绪反应的借款描述不利于借款人获得借款,并在一定程度上降低借款人获得借款的成功率,验证了本文的假设2。而且在模型3-2中,情绪项的边际效应为-0.002(在5%的置信水平上显著)。在模型4-1中,借款描述的内容项系数为0.118(在1%的置信水平上显著),相比模型2-1的系数变小,说明在情绪项解释变量的影响下,内容项对于借款成功率的影响显著降低。情绪项的系数为-0.051(在5%的置信水平上显著),该系数绝对值相对于模型3-1的系数绝对值变小,说明在内容项解释变量的影响下,情绪项对于借款成功率的影响也显著下降。此外,在模型4-2中,内容项与情绪项的边际效应(分别为0.004和-0.002)相对于模型2-2的内容项边际效应和模型3-2的情绪项边际效应绝对值而言,均显著降低。且模型2-1以内容项作为解释变量的模型和模型4-1以内容项和情绪项作为解释变量的模型的预测准确率为97.8%,比模型1以所有控制变量作为解释变量的模型的预测准确率高0.01%。

首先,“借款描述”的内容项作为有助于借款人获得借款的增量信息,在一定程度上反映了借款人对于自身借款意愿、还款能力以及预借资金使用等方面的自我意愿性披露,尽管属于不规范性的非正式文字描述,但是能够在一定程度上提高投资人(贷款人)对于借款人的信任感,进而提高借款人获得借款的成功率。其次,“借款描述”的情绪项反映了借款人获得借款的非理性信息,在一定程度上会影响借款人客观、有效的自我信息披露,降低投资人(贷款人)对于借款人的信任感,从而降低借款人获得借款的成功率。

表3 内容、情绪与借款获得估计结果

(三)内容、情绪与违约风险

在控制了借款事项、借款人基本信息以及借款人信用三类变量影响的基础上,通过构建四个模型,分别探讨内容、情绪以及内容和情绪是否能够揭示借款人的违约风险,有助于投资人(贷款人)规避借款人的违约风险。在表4中,模型1的实证结果为,以全部控制变量作为解释变量的Probit模型中,各控制变量对于借款人违约风险的影响。模型2-1的实证结果为,以内容作为解释变量的Probit模型中,排除控制变量影响之后,“借款描述”的内容项对于借款人违约风险的影响。模型3-1的实证结果为,以情绪作为解释变量的Probit模型中,排除控制变量影响之后,“借款描述”的情绪项对于借款人违约风险的影响。模型4-1的实证结果为,以内容和情绪均作为解释变量的Probit模型中,排除控制变量影响之后,“借款描述”的内容项和情绪项对于借款人违约风险的影响。此外,模型2-2、模型3-2和模型4-2分别代表模型2-1、模型3-1和模型4-1的Probit模型中各解释变量(含控制变量)对于被解释变量影响的平均边际效应。

模型1的估计结果显示,借款金额、借款利率、借款期限、年龄、受教育程度、婚姻状态、房产、房贷、信用等级等变量对于借款人违约风险的影响显著。其中,借款金额的系数为负,即借款金额越高,借款人违约的可能性越大;借款利率的系数为负,即借款利率越高,借款人的违约风险越高;借款期限的系数为正,即借款期限越长,借款人的违约风险越高;性别的系数为正,意味着相对于女性而言,男性的违约风险更高;年龄的系数为正,即借款人的自然年龄越大,违约的可能性越大;受教育程度的系数为负,即借款人受教育程度越高,违约风险越低;婚姻状态的系数为负,即相对于未婚而言,已婚借款人的违约风险较低;工作年限的系数为负,即工作时间越长,借款人的违约风险越低;房产和车产的系数均为正,即拥有房产和车产的借款人违约的可能性较低;房贷和车贷的系数均为负,即有房贷和车贷的借款人的违约风险相对较低;信用报告的系数为正,即提供信用报告的借款人的相对违约风险更高;信用等级的系数为负,即借款人的信用等级越高,则借款人的违约风险越低。

表4 内容、情绪与还款违约估计结果

在模型2-1中,“借款描述”的内容项的系数为-0.084,即“借款描述”所包含的反映借款人还款能力、还款意愿以及预借资金使用计划的内容越多,借款人的违约风险越低。而且在模型2-2列中,内容项的边际效应为-0.001。在模型3-1中,“借款描述”的情绪项的系数为0.081,即包含情绪反应的“借款描述”,借款人的违约风险相对较高,而且在模型3-2中,情绪项的边际效应为0.001。在模型4-1中,借款描述的内容项系数为-0.082,相比模型2-1的系数绝对值变小,说明在情绪项解释变量的影响下,内容项对于借款人违约风险的影响显著降低。情绪项系数为0.074,相对于模型3-1的系数变小,说明在内容项解释变量的影响下,情绪项对于借款成功率的影响也显著下降。此外,在模型4-2中,内容项与情绪项的边际效应分别为-0.001和0.001,且模型1、模型2-1、模型3-1以及模型4-1的预测准确率均为99.16%。但是相对于模型1而言,模型2-1以内容项作为解释变量的模型的PseudoR2提升了0.12%,模型3-1以情绪项作为解释变量的模型的PseudoR2仅提升了0.05%,模型4-1以内容项和情绪项作为解释变量的模型的PseudoR2提升了0.15%。实证结果显示,尽管“借款描述”的内容项和情绪项能够反映借款人的违约风险,但是内容项和情绪项对于投资人(贷款人)的借款人违约风险判断所提供的增量信息作用有限,导致其揭示作用不显著,因此假设3和假设4在本研究中没有得到有效证实。

四、稳健性检验

为了使得结论更具稳健性和可行性,本文从三个方面进行稳健性分析。第一,改变解释变量。以借款描述项的字符数代替内容项,以借款描述项的标点符号数代替情绪项,运用Probit模型进行检验。借款描述项的字符数体现了借款描述为投资人(贷款人)提供增量信息的多少,可以客观反映内容项的有效性程度;借款描述项的标点符号数从行为金融角度而言,可以作为借款人情绪反应的直接表现。采用“借款描述”的字符数和标点符号数分别作为解释变量,运用Probit模型实证分析的结果依然支持前述结论,即反映内容项的字符数量越多,越有助于提高借款人的借款成功率,反映情绪项的标点符号数量越多,越不利于借款人获得借款。此外,尽管字符数量越多,借款人的违约风险倾向越低,且标点符号数量越多,借款人违约的可能性越大,但是这两种影响都不显著,与前述结论一样,也很难得出强有力的结果支持。第二,调整样本容量,增加2013年“人人贷”平台借款人数据,运用Probit模型进行检验,实证结果也支持前述结论。第三,为解决可能存在的内生性问题,调整年度控制变量为月度控制变量,省份地区控制变量改为地市地区控制变量,对借款人的借款获得以及违约风险进行回归分析,结果表明,本文基本结论依然成立。通过三类稳健性检验可以证实,本文的结论是稳健的。

五、结论

从本质上而言,P2P网络借贷模式属于共享金融的典型范式,属于共享经济范畴。在经济新常态时期,P2P网络借贷平台的有效运用,有助于破解“小微”群体的融资困境,提高“小微”群体普惠金融的可获得性,促进金融高效供给与实体经济资金需求之间的有效匹配。然而,当前P2P网络借贷发展面临最突出的问题就是平台投资人(贷款人)与借款人之间严重的信息不对称问题。平台投资人(贷款人)可以根据借款人提供的“软信息”和“硬信息”做出是否借款的决策,并承担借款人违约的全部风险。

基于此,本文结合“人人贷”网贷平台2014—2015年借款人数据,通过Probit模型实证分析“借款描述”中隐含的软信息对于平台借款人的借款获得以及违约风险是否存在影响。为了实现对于“借款描述”软信息的有效量化,本文选取“借款描述”所包含的内容以及情绪反应作为解释变量,分析这两个解释变量对于借款人的借款获得与违约风险的影响。以借款获得作为被解释变量的Pro⁃bit模型实证结果显示,内容以及情绪与借款人的借款获得显著相关,具有明显的信息“增量”作用,且在控制了借款事项、借款人基本信息以及借款人信用等因素并进行稳健性检验之后,结论依然成立。结果证实,内容的完整性有助于提高借款人的借款成功率;而情绪反应的存在却显著降低了借款人的借款成功率。然而,以违约作为被解释变量的Probit模型实证结果显示,内容以及情绪与借款人的违约风险很难得到有效的结果支持。尽管内容的完整性倾向于降低借款人的违约风险,而情绪反应的存在提高了借款人的违约风险,但是这两种影响并不显著,模型预测准确率也未提升,所以很难有效支持本文假设3和假设4的论断。

[1]赵雅敬.P2P网络借贷缓解科技型中小企业融资难问题研究[J].经济研究参考,2014(25):57-64.

[2]彭红枫,赵海燕,周洋.借款陈述会影响借款成本和借款成功率吗?——基于网络借贷陈述的文本分析[J].金融研究,2016(4):158-173.

[3]谈超,王冀宁,孙本芝.P2P网络借贷平台中的逆向选择和道德风险研究[J].金融经济学研究,2014,29(5):100-108.

[4]李焰,高弋君,李珍妮,等.借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析[J].经济研究,2014,49(S1):143-155.

[5]ALLEN N BERGER,GREGORY UDELL.Small business credit availability and relationship lending:the importance of bank organisational structure[J].Economic journal,2002,112(477):3253.

[6]JONATHAN SCOTT.Small business and the value of comm unity financial institutions[J].Journal of financial services research,2004,25(2-3):207-230.

[7]BACHMANN A,BECKER A,et al.Online peer-to-peer lending:a literature review[J].Journal of internet banking&commerce,2011,16(2):203-253.

[8]MICHELS J.Do unverifiable disclosures matter?evidence from peer-to-peer lending[J].Accounting review,2012,87(4):1385-1413.

[9]庄雷,周勤,伏玉林.P2P网络借贷用途、投资偏向效应与软信息价值[J].国际商务(对外经济贸易大学学报),2015(6):77-85.

[10]HERZENSTEIN M,ANDREWS RL.The democratization of personal consumer loans?determinants of success in on⁃line peer-to-peer loan auctions[J].Bulletin of the universi⁃ty of delaware,2008,15(3):274-277.

[11]IYER R,KHWAJA AI,Luttmer E F P,et al.Screening in new credit markets:can individual lenders infer borrower creditworthiness in peer-to-peer lending?[J].Scholarly arti⁃cles,2009(15 242):9-31

[12]DEVIN G POPE,JUSIN R SYDNOR.What′s in a picture?evidence of discrimination from prosper.com[J].Journal of human resources,2011,46(1):53-92.

[13]LIN M,VISWANATHAN S.Home bias in online invest⁃ments:an empirical study of an online crowd-funding mar⁃ket[J].Management science,2013,62(5):1 393-1 414.

[14]FREEDMAN S,JIN G Z.Do social networks solve informa⁃tion problems for peer-to-peer lending?evidence from prosper.com[J].Seth freedman,2008(1):8-43.

[15]LIN M,PRABHALA NR,VISWANATHAN S.Judging b orrowers by the company they keep:friendship networks and information asymmetry in online peer-to-peer lending[J].Manage science,2013,59(1):17-35.

[16]王会娟,何琳.借款描述对P2P网络借贷行为影响的实证研究[J].金融经济学研究,2015,30(1):77-85.

[17]GREGOR D,CHRISTOPER P,STEPHANIE S,et al.De⁃scription-text related soft information in peer-to-peer lending-evidence from two leading european platforms[J].Journal of banking and finance,2016,64:169-187.

[18]叶德珠,陈霄.标点与字数会影响网络借贷吗——来自人人贷的经验证据[J].财贸经济,2017,38(5):65-79.