法律环境、会计师事务所转制与审计质量

2018-03-12傅绍正

傅绍正

一、引言

2010年以来,监管部门相继出台了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》等一系列政策文件,要求具有证券资格的会计师事务所(下文简称“事务所”)于2013年12月31日前,将其组织形式由有限责任制变更为特殊普通合伙制(下文简称“事务所转制”),旨在促进事务所做强做大。事务所转制提高了审计师个体须承担的法律责任风险,有助于审计质量的提高。那么事务所转制是否促进了审计质量的提高?学者们基于不同的研究设计寻找经验证据,但并未得出一致结论。一种观点认为,事务所转制促进了审计质量的提高(武恒光,2015;刘启亮等,2015),另一种观点则认为,事务所转制没有促进审计质量的提高(陈永凤和吴青川,2014)。对于两种矛盾的观点,刘行健和王开田(2014)认为事务所转制对审计质量的改善可能发生在事务所转制政策出台和事务所实际转制两个层面,事务所转制政策出台后,将提高审计行业的法律风险意识,对整个行业产生系统性的影响,事务所及其审计师会对可预见的潜在法律风险提前做出应对,这将降低研究者在事务所实际转制前后观测到审计质量进一步提高的可能性。

事务所转制政策的出台具有促进审计质量改善的政策效应,现有关于事务所转制是否改善审计质量的研究区间大多涵盖了事务所转制政策出台的2010年,无法明确解释审计质量的改善是由于事务所转制政策的出台,还是由于事务所转制。由于事务所转制政策的出台并未实际增加事务所及其审计师须承担的法律责任,只是提高了整个审计行业的法律风险意识,增加事务所及其审计师法律责任的是事务所组织形式的改变,即事务所转制。在我国“新兴+转型”的资本市场中,并非所有事务所及其审计师能够对可预见的潜在法律风险提前做出应对。因此,在控制事务所转制政策等系统性因素对审计质量影响的情况下,考察事务所转制是否促进了审计质量的提高,便显得格外重要。鉴于此,本文以2009-2010年“前十大”本土事务所审计的上市公司为研究对象,采用双重差分法(Differencein-Difference,DID)分离事务所转制政策和事务所转制对审计质量的影响,着重考察事务所转制是否促进了审计质量的提高。研究发现,事务所转制促进了审计质量的提高,这为监管部门推动事务所转制提供了更直接、更可靠的经验证据。

进一步地,当审计师须为其审计行为承担法律责任,且法律责任可以被有效执行时,审计师才有动机提高审计质量(武恒光,2015),即事务所转制能否促进审计质量的提高依赖于宏观法律环境。而我国的法律环境存在较大的区域性差异(樊纲等,2011),这为检验法律环境是否会影响事务所转制对审计质量的改善提供了天然的实验场所。因此,本文进一步实证考察了法律环境是否影响事务所转制对审计质量的改善。

二、文献综述

学者们基于不同的研究设计实证检验了事务所转制对审计质量的影响,但并未得出一致结论。一种观点认为,事务所转制促进了审计质量的提高。武恒光(2015)利用2010-2012年期间完成转制的事务所为研究对象,研究发现事务所转制显著提高了审计师的独立性,在法律环境较好的地区,事务所转制对审计师独立性的提高更显著。周中胜(2014)以国内四家具有H股审计资格并率先完成转制的事务所为研究对象,实证检验了事务所转制对审计收费的影响,研究发现在小客户市场中事务所转制可以显著提高审计收费,在大客户市场中事务所转制并未影响审计收费。与基于事务所层面的研究不同,刘启亮等(2015)基于签字审计师个体层面,利用2010-2013年完成转制的事务所为研究对象,实证考察了事务所转制对审计质量的影响,研究发现事务所转制后,被审单位的盈余管理水平显著降低,审计师发表非标审计意见的概率显著提高。另一种观点则认为,事务所转制没有促进审计质量的提高。陈永凤和吴青川(2014)以2011-2012年完成转制的事务所为研究对象,采用双重差分法考察事务所转制对审计质量的影响,研究并未发现事务所转制可以显著降低盈余管理的经验证据。

综上所述,由于事务所审计质量的改善可能发生在事务所转制政策出台和事务所转制两个两面,这使得现有关于事务所转制经济后果的研究存在以下问题:其一,如果研究区间涵盖事务所转制政策出台的2010年,那么,该研究就无法解释审计师行为的改善是由于转制政策的出台,还是由于事务所转制;其二,如果研究区间未涵盖事务所转制政策出台的2010年,那么,研究者很可能难以观测到在事务所转制时审计质量的进一步提高,因为事务所和审计师可能在事务所转制政策出台时提前做出应对。事务所转制是否有助于审计质量的提高,有待进一步检验。

表1 样本分布情况统计表

表2 控制变量定义表

三、理论分析与研究假设

(一)事务所转制与审计质量

提高审计师的风险暴露,增加其承担的法律责任,可以促使其在执业过程中更加独立和谨慎,有效解决道德风险问题,从而有助于提高审计质量(Dye,1993;Chan and Pae,1998)。较之有限责任制事务所,特殊普通合伙制事务所及其合伙人须承担更大的民事赔偿责任。在有限责任制下,股东按出资额度承担有限责任;在特殊普通合伙制下,过错合伙人承担无限连带责任,非过错合伙人承担有限责任。审计师民事赔偿责任的增加,提高了审计的保险价值,这会提高投资者通过法律诉讼进行维权的可能性。相比事务所转制前,事务所转制后审计师的机会主义成本显著提高,这将促使合伙人完善事务所的内部治理,促使审计师在执业活动中更加谨慎和独立,进而促进审计质量的提高。基于以上分析,本文提出研究假设H1。

H1:在其他条件不变的情况下,事务所转制后的审计质量显著高于实际转制前。

(二)法律环境、事务所转制与审计质量

制度运行内嵌于既定的制度环境,事务所转制后审计质量能否提高依赖于既定的区域法律环境。成熟的法律环境是改善公司治理和促进资本市场发展的关键。但由于中国各地区社会经济发展水平存在巨大差异,同一法律条款在各地区的执行力度和实际效力也不尽相同,即不同地区的法律环境存在较大差异。在配套法律制度完善、执法公正及执法效率较高的地区,法律环境较好。在“原告就被告”的原则下,各地司法部门的法律体系效率将最终影响法律条款的社会经济后果。一般而言,在法律环境越好的地区,事务所转制使得审计师面临的声誉风险越大,须承担的法律诉讼责任越大,事务所转制对审计质量的改善效果越好;反之,在法律环境越差的地区,事务所转制对审计质量的改善效果就差一些。基于以上分析,本文提出研究假设H2。

H2:在其他条件不变的情况下,地区法律环境越好,事务所转制后审计质量得到越大提升。

表3 描述性统计表

四、研究设计

(一)样本选择与数据来源

本文选取2009-2010年沪深两市主板A股上市公司为初始样本,以2010年进行转制的立信会计师事务所审计的样本为处理组,按照规模和声誉接近原则,以研究区间内未发生转制的中瑞岳华、国富浩华、信永中和、天健和大信5家2010年百家排名“前十名”的本土事务所审计的样本为对照组。然后,依次对处理组和对照组进行如下处理:(1)剔除金融行业;(2)剔除财务数据缺失的样本;(3)剔除变更事务所的上市公司。经过筛选,最终共获得353家上市公司的706个样本观测值,样本分布情况如表1所示。本文以监管部门(财政部和地方财政局)公布的会计师事务所变更名称通知时间为准确定事务所的转制时间。上市公司财务数据均取自CSMAR数据库,法律环境数据取自樊纲等编制的《中国市场化指数——各地区市场化相对进程2011年报告》中的“市场中介组织的发育和法律制度环境”数据。为了控制异常值对研究结果的影响,本文对所有连续变量进行了1%水平的缩尾(Winsorize)处理。本文使用的统计软件为Stata11.0。

为使研究设计可以分离事务所转制政策出台和事务所转制对审计质量的影响,本文选择首批转制的立信会计师事务所为处理组,因为立信会计师事务所在转制政策出台的当年进行了转制。由于不同事务所对法律风险的敏感度不同,一般而言,高声誉事务所对法律风险更敏感,因此,本文以2010年事务所百家排名“前十名”的其他5家本土所审计的上市公司为对照组,以高声誉事务所为研究对象更容易观测到事务所转制对审计质量的影响。另外,本文选择事务所转制前后各一年作为研究窗口是因为:其一,一旦事务所实际转制便意味着审计师法律责任的增加,这会对签字审计师个体产生直接影响,促使其在执业过程中更加独立和谨慎(刘启亮等,2015),所以事务所转制的滞后效应较弱;其二,研究窗口越长,噪音对研究目标的干扰越大。

(二)变量定义与回归模型

1.关键变量定义

本次研究中,对2016年12月至2017年12月期间接诊的50例护患沟通组患者实施护患沟通技巧,结果显示护患沟通组患者的满意度显著高于2015年12月至2016年12月期间只接受常规门诊导诊服务的50例常规导诊组患者,且护患沟通组患者的护患纠纷发生率明显低于常规导诊组患者。本次研究结果在一定程度上反映出护患沟通对门诊导诊护理工作的临床价值及重要性。

(1)审计质量

本文以可操控应计数的绝对值(aDA_base和aDA_KS)衡量审计质量(AQ),分别使用基本Jones模型(模型1)和调整KS模型(模型2)分行业和年份进行回归得到的残差项来计算可操控性应计数(DA_base和DA_KS)。

在模型(1)和(2)中,TACC为总应计,等于净利润减去经营活动产生的净现金流;TA为总资产,等于期末资产总额;△Sales为营业收入增长额,等于本期营业收入减去上一期营业收入;PPE为期末固定资产原值;COST为本期营业成本。

(2)法律环境

Law为法律环境哑变量,如果上市公司注册地所在省份的市场中介组织的发育和法律制度环境指数大于中位数,则Law=取值为1,表示该地区的法律环境较好;反之,则Law取值为0,表示该地区的法律环境较差。

2.回归模型

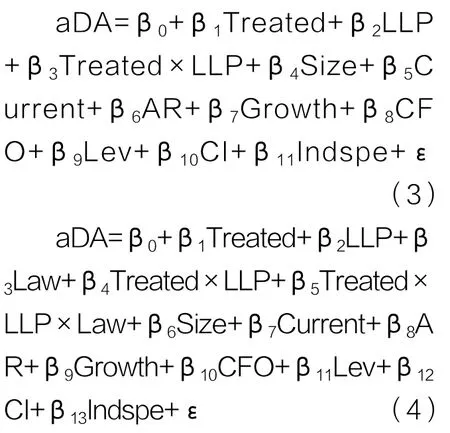

本文设计模型(3)以检验事务所实际转制是否促进了审计质量的提升(假设H1),设计模型(4)以检验法律环境是否影响事务所实际转制对审计质量的改善(假设H2)。

模型(3)和(4)的因变量均为审计质量的替代变量(aDA_base和aDA_KS)。Treated为组间虚拟变量,对于处理组样本,在研究区间内事务所组织形式由有限责任制变为特殊普通合伙制,Treated=1;对于对照组样本,在研究区间内事务所组织形式未发生改变,Treated=0。LLP为时间虚拟变量,LLP=1表示处理组事务所转制的当年,即2010年;LLP=0表示处理组事务所实际转制的前一年,即2009年。本文还控制了实证研究中常见的审计质量影响因素,包括公司规模、流动比率、应收账款比率、增长率、现金流比率、资产负债率、客户重要性和行业专长等。控制变量定义如表2所示。

在模型(3)中,Treated×LLP的系数β3是本文考察的核心,它衡量了实际转制事务所(处理组)相对于未转制事务所(对照组),事务所实际转制对审计质量的净影响。如果β3显著为负,则说明事务所实际转制能够显著提高审计质量,假设H1得到验证。Treated的系数β1衡量了事务所实际转制之前处理组和对照组之间审计质量的差异。LLP的系数β2衡量了对照组在事务所实际转制前后审计质量的差异,反映的是事务所转制政策等系统性因素对审计质量的影响。在模型(4)中,Treated×LLP×Law的系数β5是本文考察的核心,它衡量了法律环境对事务所实际转制效果的净影响。如果β5显著为负,则说明地区法律环境越好,事务所实际转制后审计质量得到越大提升,假设H2得到验证。

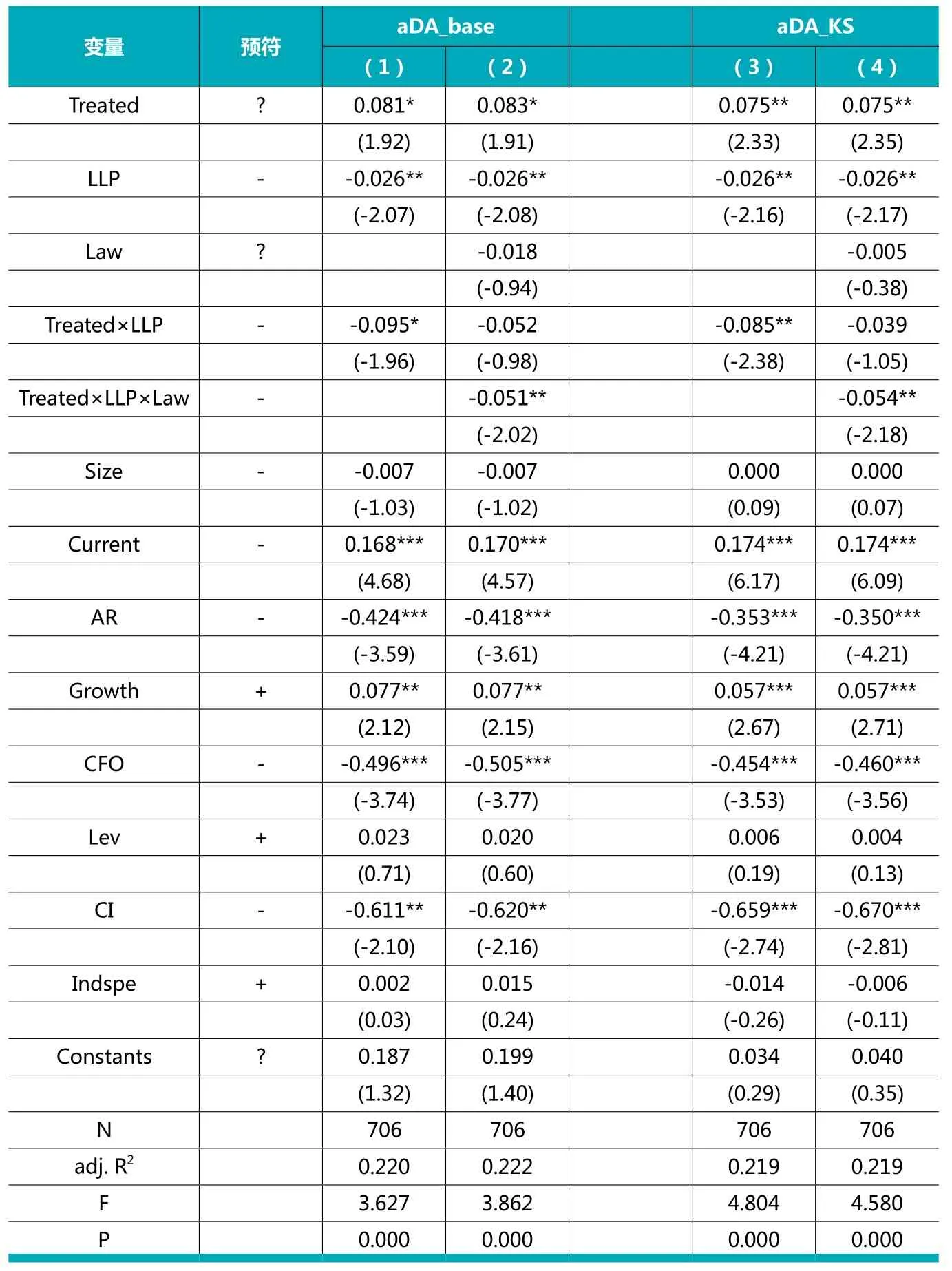

表4 法律环境、 事务所组织形式与审计质量

五、实证结果

(一)描述性统计

表3面板A部分报告了因变量的分组均值T检验。由Group1和Group2的均值T检验结果可以看出,事务所实际转制前处理组的审计质量显著低于对照组。由Group1和Group4的均值T检验结果可以看出,处理组在事务所实际转制后的审计质量显著高于转制前,在一定程度上表明事务所实施转制显著促进了审计质量的提高,但无法解释审计质量的提高是由于事务所转制政策的出台,还是由于事务所实际转制。由Group2和Group3的均值T检验结果可以看出,对照组在转制前后审计质量不存在显著差异。表3面板B部分报告了控制变量的描述性统计情况。

(二)实证回归结果

本文对模型(3)进行回归分析,回归结果如表4第(1)和(3)栏所示。由回归结果可知, aDA_base与Treated×LLP的系数显著为负,且在10%的统计水平下显著,aDA_KS与Treated×LLP的系数也显著为负,且在5%的统计水平下显著。实证结果表明,在控制事务所转制政策等系统性因素的情况下,事务所转制对审计质量的净影响显著为正,即事务所转制显著促进了审计质量的提高。假设H1得到了验证。

本文对模型(4)进行回归分析,回归结果如表4第(2)和(4)栏所示。由回归结果可知, aDA_base与Treated×LLP×Law的系数显著为负,且在5%的统计水平下显著,aDA_KS与Treated×LLP×Law的系数也显著为负,且在5%的统计水平下显著。实证结果表明,在控制了事务所转制政策等系统性因素的情况下,地区法律环境越好,事务所转制后审计质量得到越大提升。假设H2得到了验证。

另外,由表4第(1)至(4)列的回归结果可知,Treated的系数显著为正,这说明事务所转制之前处理组的审计质量显著低于对照组的审计质量。LLP的系数显著为负,这说明受事务所转制政策等系统性因素影响,对照组的审计质量在事务所转制后得到改善。

(三)稳健性测试

为了增进研究结果的稳健性,本文做了如下稳健性测试:

(1)以截面修正Jones模型重新计算的可操控性应计数度量审计质量,对模型(3)和(4)重新进行回归,Treated×LLP的系数在10%统计水平下显著为负,Treated×LLP×Law的系数在10%统计水平下显著为负。

(2)以非标审计意见衡量审计质量,对模型(3)重新进行回归,Treated×LLP的系数在10%统计水平下显著为正。

(3)以分组方式考察法律环境是否影响事务所实际转制对审计质量的改善,对模型(4)重新进行回归,当法律环境较好时,Treated×LLP的系数均在5%统计水平下显著为负;当法律环境较差时,Treated×LLP的系数均不显著。

(4)剔除事务所合并产生的噪音。本文剔除了在样本研究区间内发生合并的国富浩华、信永中和和天健3家事务所审计的样本,最终获得380个样本观测值,对模型(3)和(4)重新进行回归, Treated×LLP的系数均在5%统计水平下显著为负,Treated×LLP×Law的系数分别在10%和5%统计水平下显著为负。

以上稳健性检验的回归结果与实证回归结果基本一致,均支持了本文的研究假设H1和H2。

六、研究结论

本文采用双重差分法控制事务所转制政策等系统性因素对审计质量的影响,在分离事务所转制政策和事务所转制对审计质量的影响的情况下,着重考察事务所实际转制是否促进了审计质量的提升,以及法律环境是否影响事务所实际转制对审计质量的改善。研究发现:(1)事务所转制后的审计质量显著高于转制前;(2)宏观法律环境会影响事务所实际转制的效果,地区法律环境越好,事务所转制后审计质量得到越大提升。

监管部门推动的事务所转制对审计市场具有积极治理作用,并体现在两个层面——事务所转制政策层面和事务所转制层面。事务所及其审计师对事务所转制政策做出积极反应,表明审计主体普遍具有较强的风险意识,这对推动中国审计市场健康发展至关重要;但本文更强调制度运行对审计市场的作用,重视法律责任增加对审计行业的治理作用,因为这是通过市场机制治理审计市场的关键,只有市场机制能够有效运行,才能更好地发挥政府的监管作用。此外,监管部门通过微观市场机制治理审计市场时,还应重视宏观法律环境的建设与完善。

1.刘行健,王开田. 会计师事务所转制对审计质量有影响吗?. 会计研究.2014(04)

2.樊纲,王小鲁,朱恒鹏. 中国市场化指数——各地区市场化相对进程2011年报告.经济科研出版社.2011

3.李江涛,宋华杨,邓迦予.会计师事务所转制政策对审计定价的影响.审计研究.2013(02)

4.周中胜. 会计师事务所组织形式与审计收费. 江西财经大学学报.2014(02)

5.武恒光. 法律环境、法律责任与审计师独立性——来自中国会计师事务所转制的证据.财经论丛.2015(02)

6.刘启亮,郭俊秀,汤雨颜. 会计师事务所组织形式、法律责任与审计质量——基于签字注册会计师层面的研究.会计研究.2015(04)

7.Dye,R. A.. Auditing Standards, Legal Liability, and Auditor Wealth[J]. Journal of Political Economy,1993,101(5): 887-914.

8.Chan, D., Pae, S.. An Analysis of the Economic Consequences of the Proportionate Liability Rule[J]. Contemporary Accounting Research,1998,(15): 457–480.