企業投資經營系列談台商個人可以用境內資金作為新設公司的出資嗎?(上)

2018-03-11

「我在大陸工作,有工資收入,有出租或轉讓房屋賺到的錢,有股票買賣收入,現在想在大陸投資設立貿易公司,用境內銀行帳戶的資金作為出資,可以嗎?」

「對不起,不行。作為外商投資企業註冊資金的出資,除非符合規定條件,否則必須要從境外匯入。」

——以上是常發生在我們和客戶之間的對話。

原因無他。中國是實行外匯管理的國家,儘管未有明文規定禁止外籍個人以境內合法收入作為出資,但實際上相關法律法規之間已經相互印證了「外籍個人不得以其境內收入作為出資或增資」的結論,除非符合法律規定的情形。具體分析如下:

哪些境內人民幣可以作為出資?

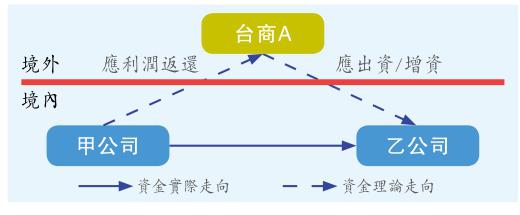

(一)在境內合法取得的利潤(包含未分配利潤及應付股利)、屬於外國投資者的盈餘公積金與資本公積金。

如上圖,臺商A已經在大陸有投資甲企業,其賺取的利潤(虛線部分)原本需匯回境外再匯入大陸作為對乙企業的投資,根據現有規定,該等利潤無需匯出境外而可以直接作為對乙企業的出資(實線部分)。

根據《外資企業法實施細則》第二十五條第二款,「經審批機關批准,外國投資者也可以用其從中國境內舉辦的其他外商投資企業獲得的人民幣利潤出資。」同時,匯發(2015)13號文《關於進一步簡化和改進直接投資外匯管理政策的通知》之【直接投資外匯業務操作指引】中,規定「銀行應區分外商投資企業設立時外國投資者的出資方式在外匯局資本專案資訊系統中辦理登記;外國投資者以其在境內合法取得的利潤用於境內再投資或轉增資本的,出資方式登記為人民幣利潤再投資。」

與合法利潤可轉為出資/增資相同性質的,還有外商投資企業中屬於外國投資者的盈資本公積金與盈餘公積金。

根據匯發(2003)30號《關於完善外商直接投資外匯管理工作有關問題的通知》第一條之3:「外國投資者除能夠以可自由兌換貨幣、進口設備及其他物料、無形資產、人民幣利潤等方式出資外,經外匯局核准,還可以下列方式作為向外商投資企業的出資:(1)外商投資企業將發展基金、儲備基金(或資本公積金、盈餘公積金)等轉增本企業資本……」

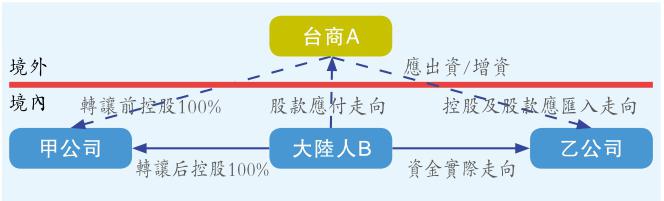

(二)股權轉讓所得

台商A將其對境內投資的甲公司之股權轉讓給大陸人B,B原本應申請將股權轉讓價款支付到境外給A,因A在境內擬新設乙公司或對乙公司進行增資,因此A可直接向外匯管理部門申請將應向B收取的股權轉讓所得作為對乙公司的出資或增資。

根據匯複(2000)129號文《關於外商以人民幣再投資外匯管理有關問題的復函》,「外商從其已投資的外商投資企業中因清算、股權轉讓及先行回收投資所得的人民幣資金在境內再投資,在政策上可享有同外匯出資同樣的待遇。」同樣,匯發(2015)13號文之【直接投資外匯業務操作指引】中規定,「外國投資者以其在境內股權轉讓所得、減資所得、先行回收所得、清算所得用於境內再投資和以所投資企業的盈餘公積、資本公積和外債本金及利息轉增資本的,出資方式登記為非人民幣利潤再投資。」

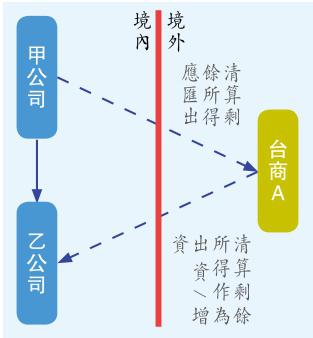

(三)清算所得

台商在大陸投資的甲公司因經營不善而清算,清算後的剩餘資金在繳納相關稅負後可直接匯至境外,如A在境內擬設立或投資乙公司,則該筆清算剩餘資金無需匯至境外,而直接申請在境內匯至乙公司作為出資/增資即可。

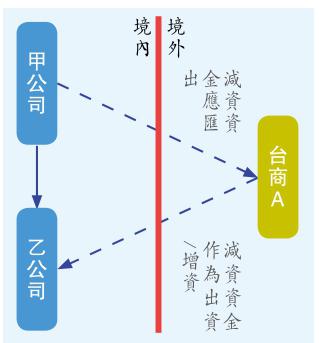

(四)減資所得

外商投資企業減資,一般出於兩個目的:一是為了彌補虧損而減資,實際上並不涉及資金的減少或匯出;二是因經營中產生剩餘資金而希望將資金匯回給投資者。

我們這裡所討論的是第二種情形。與清算所得一樣,銀行在外匯局資本專案資訊系統中辦理登記台商A在乙公司的出資方式時,應登記為非人民幣利潤再投資。