上市公司董事多重职位与企业并购绩效研究

2018-03-05余鹏翼王满四

余鹏翼,王满四

(1.广东外语外贸大学 会计学院 广东 广州 510420; 2.广州大学 工商管理学院 广东 广州 510030)

一、引言

近些年来,随着中国经济的持续增长及国内企业实力的不断增强,国内外并购非常活跃。数据显示,2016年中国并购市场交易量为2904起,比上年增长了14.92%;交易金额为1.34万亿元,同比增长了37.19%,平均并购金额达5.94亿元。在全球经济不景气,国内经济结构急需调整的大背景下,我国经济处于产业升级与转型的关键时期。越来越多的企业通过并购重组实现大规模产业整合与产业技术创新。

研究表明,公司的并购决策受诸多因素影响。其中一个重要影响因素就是公司治理。代理理论认为,作为股东代理人的管理者,由于其目标函数与股东不一致,其行为可能不符合股东利益,因而两者之间的代理问题可能会导致管理者做出不利于股东利益的并购决策[10]。但董事长与总经理的两职合一是否能缓解上述冲突,在并购中做出符合公司利益的决策,有待进一步证实。Jensen MC(1993)认为,连锁董事的存在,可以给企业带来社会网络资源,拥有连锁董事的企业比没有连锁董事的企业有更强的获取外部关键资源的能力。无论是董事长与总经理两职合一,还是连锁董事,本身都是身兼多职。这种任职方式是否会对企业经营以及重大经济决策带来影响,值得我们深入研究。由于并购决策过程复杂对企业影响重大,因此要求并购双方企业的董事及高管参与其中,当董事中出现多重职位时,是否会产生代理问题,进而会影响企业并购绩效。因此,研究董事多重职位与企业并购绩效之间的关系,无论在理论和实务中都存在一定的研究价值和现实意义。

本文可能的创新在于:董事多重职位是一个比较新的话题,特别是以前的学者主要研究董事多重职位中两职合一与企业绩效的关系,鲜有研究两职合一与并购绩效之间的关系,而两职合一与连锁董事结合起来研究其对并购绩效的影响则更少,因此本研究尝试丰富公司治理与并购绩效相关领域的研究。

二、理论依据与研究假设

(一)制度背景与理论依据

学术界对董事多重职位的研究主要围绕董事长与总经理两职合一和连锁董事两方面进行。而在董事长与总经理两职合一的研究领域主要有代理理论、管家理论、自由现金流量假设及资源依赖理论这四方面。董事长与总经理应两职合一还是两职分离,学术界一直争论不休,尚未有一致的研究结论。

Fama和 Jensen(1983)认为,董事长与总经理两职合一的公司将决策权和控制权集中在一起,公司经营决策风险大,而董事长与总经理两职分离的公司,决策功能及对决策的控制力度要比两职合一的企业好,因此两职分离更有利于企业更好的生存和发展[5]。Jensen(1993)对董事长与总经理两职合一的问题进行了进一步研究,认为两职合一会影响董事会职能的实施,更加明确指出,当企业董事长与总经理两职合一会导致企业内部控制机制失效[11]。国内学者李常青、赖建清(2004)选取上海交易所上市公司为样本,采用ROE、EPS和EVA衡量公司绩效,研究发现董事长和总经理两职合一会降低公司绩效,两职合一会导致明显的管理层利润操纵行为,因此自我监督、自我评价是不合适的,上市公司应尽量避免两职合一[23]。于富生、张敏等(2008)对我国2002-2005年A股上市公司进行了研究,实证结果表明董事长和总经理两职分离可以降低企业财务风险。两职合一的弊端可能在于,对权利制约和监督会相对乏力,激进的政策更容易被采用,因此经营失败的风险随着增加[30]。张炳才和董宝根(2014)选取我国A股上市公司中148家企业为样本,对董事长和总经理两职合一对企业陷入财务困境的影响进行了研究,研究结果表明相比两职分离的企业,两职合一的企业更容易陷入财务困境,因此企业应将董事长与总经理进行两职分离[34]。Brickley(1997)研究认为,企业董事长与总经理两职分离情况下,总经理要将其所掌握的大量信息传递给董事长需花费较大的成本,而两职合一可以避免上述信息传递成本的发生,从而提高公司运营效率[1]。陈守明、冉毅和陶兴慧(2012)选取了2007-2009年3年制造业上市公司为研究对象,研究发现董事长和总经理两职合一对企业研究投入与企业价值之间关系有正向调节作用[17]。

Fooladiand Shukor(2014)通过实证研究表明,董事会独立性和两职合一分别与Tobin’s Q正相关和负相关,而和ROE无显著关系。他们推论市场参与者将董事会独立性看作有效的监督机制,而它实际上对公司的资产回报率没有实质影响[8]。吴淑琨和柏杰等(1998)选取了188家上海证券交易所的企业,实证研究发现,企业绩效与两职合一无关,但与企业规模呈正相关关系,企业规模越大,越倾向于采用董事长和总经理两职合一的方式[32]。秦丽娜、李凯等(2007)、熊风华、彭珏(2008)结果也表明董事长和总经理两职合一与公司绩效无显著相关关系[33]。何增烟(2009)研究发现董事长是否兼任总经理对并购绩效并无显著影响。郭冰、吕巍、周颖(2011)选取了我国上市公司2004-2008年1480起并购事件为研究对象,实证结果显示,公司治理机制对公司并购决策有显著影响,董事长和总经理两职合一会促进企业连续并购的发生,而独立性较高的董事会则能降低企业并购的发生频率。并购可能给企业带来重大的战略发展机遇,但其复杂性和不确定性很高,恰当的公司治理机制可以帮助企业在高风险经济决策中作出正确的战略选择[19]。

当前,无论是理论方面的争论还是实证研究,董事长和总经理两职合一对公司经营效率的影响没有得到一致的结论,尤其在并购活动中,董事长与总经理两职合一与并购绩效的关系研究有待于我们进一步进行研究充实。韩洁、田高良和杨宁(2014)以我国A股上市公司2000-2012年并购事件为样本,研究发现彼此存在连锁董事的企业更容易成为对方企业的并购目标,在并购企业确定标的公司决策中,连锁董事信息传递功能发挥着极为重要的作用[22]。苏诚(2017)以我国沪深A股上市公司的并购事件为研究样本,对连锁董事与企业并购行为进行了研究,发现中国上市公司其并购活动具有同群效应,相对于处于董事网络中心的企业,处于网络中心外延的企业其并购中的同群效应更为显著,处于董事网络中心的企业是被模仿的对象[29]。

(二)研究假设

1.两职合一与企业并购绩效

两职合一情况下,意味着总经理要自己监督自己,这使得董事会独立性受影响,董事会监督有效性也会降低,也增加了总经理利用职务上的权利侵占股东利益的可能性(Finkelstein and DAveni,1994)[6]。一些学者研究表明,代理问题也存在于并购决策中。Roll(1986)研究认为,在并购活动中自大的管理层往往会支付比市场价格更高的并购对价,过高的并购溢价损害公司股东利益。Fuller等(2009)研究发现,当董事长与总经理两职分离时,总经理往往会通过更加频繁的并购活动来提高个人报酬或者在职消费,这类并购往往会损害公司价值[7]。李善民等(2010)研究也发现,企业并购活动已经成为管理者获取更高报酬和在职消费的手段。代理问题一直是困扰中国企业并购绩效提升的核心问题,因此我们推断,董事长与总经理两职合一,会对企业并购绩效带来负面影响[25]。因此本文提出以下假设:

假设1:董事长与总经理两职合一的存在会减损企业并购绩效。

2.连锁董事与企业并购绩效

研究者发现,在现有的并购活动中,存在连锁董事关系的并购存在管理层机会主义行为,从而使公司价值受损。当连锁董事参与并购决策时,因为连锁董事在并购参与方都负有受托责任,在个人财富最大化的驱动下,连锁董事的存在会加剧代理冲突。另外,Jensen(1986)研究发现,在并购交易中,连锁董事关系会妨碍决策的判断,并购双方高管有可能为谋取自身利益而进行共谋,作出有损并购企业股东价值的并购决策,降低并购双方的绩效。由上述分析可知,连锁董事对并购绩效的影响取决于信息沟通和代理成本的共同作用。如果代理冲突给并购活动带来的负面影响大于信息沟通带来的优势,则连锁董事会减损并购绩效,反之,则会提高企业并购绩效。当连锁董事参与并购决策时,出于私人利益最大化驱动,无疑会加剧原本存在的代理问题。可见代理问题在并购交易中已尤为严重。基于上述分析,本文认为,连锁董事的存在会给企业并购绩效带来减损。因此,提出本文的第二个假设:

假设2:连锁董事对并购绩效产生的影响为负相关。

3.两职合一、连锁董事与企业并购绩效

现代企业中所有权与经营权往往是分离的,在这种情况下代理人被授予权力,在企业经营决策中代理人可能不是以股东利益最大化为导向,而是以自身财富最大化为导向,进行决策损害股东利益,Ran D、Schmidt B(2012) 等研究认为,主并公司的大股东可能会与管理层合谋,利用并购分享私人收益,这会导致不合理的并购决策,从而损害中小股东的利益[13]。

在两职合一的情况下,董事会独立性受损,监督缺位,总经理(董事长)可能会作出不利于企业利益的并购决策。而连锁董事的存在,为企业寻找并购标的提供了便利。代理人很有可能为谋取经济利益与连锁董事勾结,作出使公司价值减损的经济决策。代理人与连锁董事的联合起来,进一步加剧代理冲突。因此,本文进一步考察两者对企业并购绩效的关系,提出以下假设:

假设3:当董事长与总经理两职合一与连锁董事同时存在的情况下,企业并购绩效更低。

三、研究设计

(一) 样本及数据来源

本文并购事件的样本区间为2013-2015年。并购事件样本的筛选标准如下:(1)从国泰安(CSMAR)中国上市公司并购重组研究数据选取主并公司为沪深上市公司的并购样本;(2)剔除金融、保险类公司,因为金融行业公司的并购活动受到较为严格的管制,且金融企业与非金融企业相关数据可比性较弱;(3)并购类型限定为上市公司资产收购、吸收合并、股权收购;(4)剔除并购发生前已经被连续实施ST的公司;(5)剔除交易不成功的样本;(6)剔除截止目前已退市公司发生过的并购事件;(7)剔除交易对价缺失或交易金额小于500万元的样本;(8)剔除构成关联交易的并购事件,从而避免把报表性并购重组纳入研究样本;(9)对于存在连续并购企业,取其中交易金额最高的并购事件作为研究对象;(10)剔除数据缺失的一些并购事件样本。本文的公司董事兼任职务数据和财务数据分别来源于国泰数据服务中心(CSMAR)的《董监高个人特征数据库》和《中国上市公司财务报表数据库》。

(二)变量选取与定义

1.被解释变量

本文的被解释变量为企业并购绩效。由于中国证券市场已通过了弱式有效检验,近年来,越来越多的学者使用事件研究法计算累计超额收益率衡量市场反应或股票绩效。本文参照 Cai等(2012)、刘笑萍等(2009)、以及李青原等(2011),采用事件研究法,计算累计超额收益率 CAR 衡量企业并购绩效。估计期参照连玉君,事件发生前(即并购首次公告日前)的第60个有效交易日到事件发生前的第30个交易日作为估计期,即为[-60,-30]。事件期选择参照Gaur等、连玉君,选取了[-1,1]、[-2,2]、[-3,3]为事件期。选择市场模型计算并购公司的CAR,获取了CAR(-1,1)、CAR(-2,2)、CAR(-3,3)。

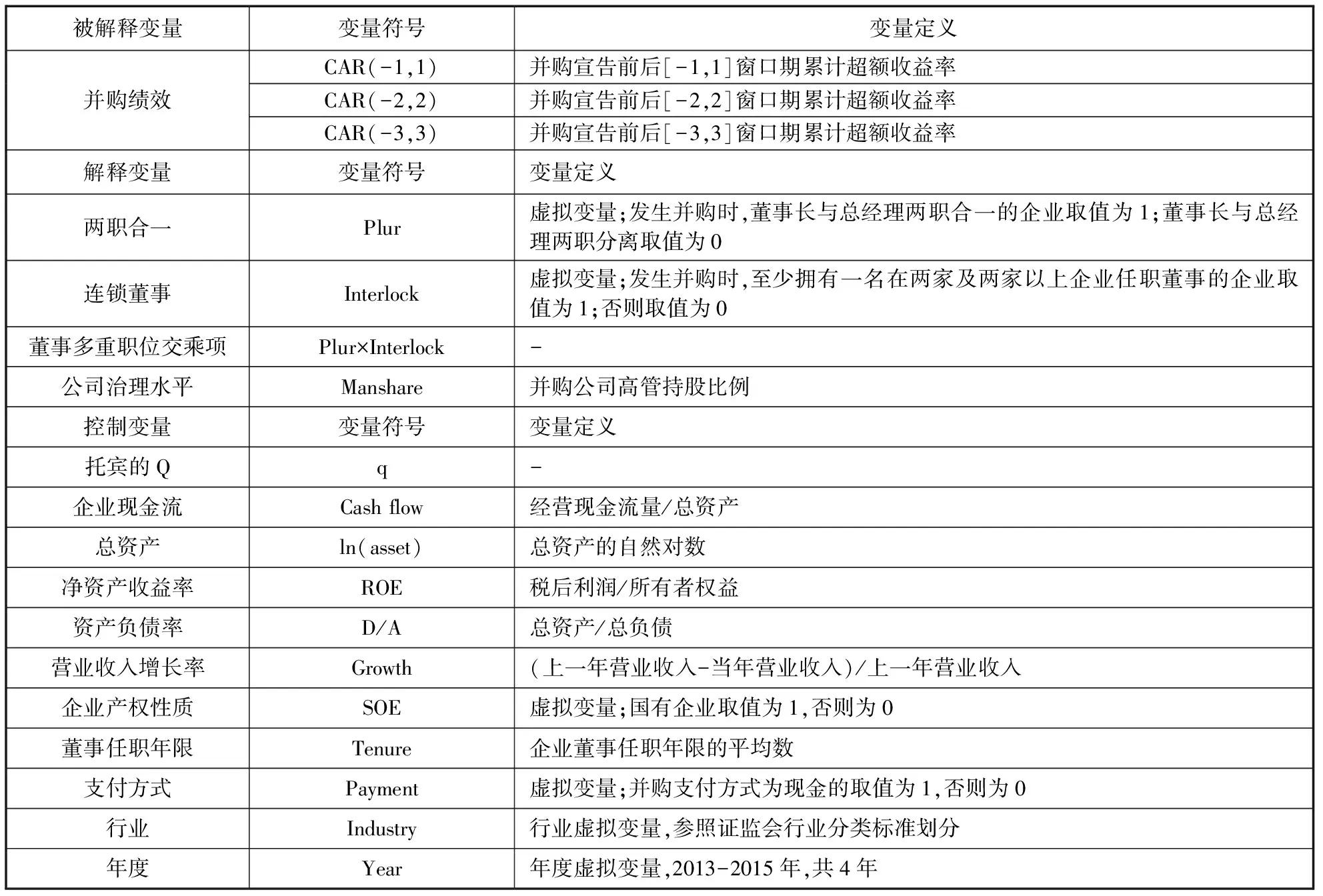

被解释变量、解释变量及控制变量的名称、变量符号以及变量定义如表1所示。

2.解释变量

本文从两个方面衡量董事多重职位:一是董事长与总经理两职合一;二是在两家及两家以上企业任职的董事。变量定义如表2所示。

两职合一为虚拟变量。发生并购时,董事长与总经理两职合一的企业取值为1;董事长与总经理两职分离取值为0。

连锁董事为虚拟变量,发生并购时,至少拥有一名在两家及两家以上企业任职董事的企业取值为1;否则取值为0;

公司治理水平作为本文中的调节变量,参考Bizjak等(2009)和田高良等(2013),使用高管持股比例作为公司治理水平的衡量变量。

3.控制变量

本文根据以往的研究,控制了一些影响并购绩效的因素。财务类变量方面,参考了陶军(2008)和郑小玲(2015)的研究,本文选取了并购前托宾Q(q)来控制由于经济活动的滞后性给并购企业绩效带来的影响。另外陶军研究还发现,并购前自由现金流量越多的企业,其并购后的绩效有所下降;主并公司规模越大其并购绩效越低;较高的公司管理水平和负债水平对并购后企业绩效有正面影响。因此,本文还选取了经营性现金流量与总资产占比(Cash flow)来控制企业自有现金流量,选择总资产的自然对数(ln(asset))控制公司规模,选择净资产收益率(ROE)控制企业管理水平,以及资产负债率(D/A)控制公司负债水平。另外,本文还选取了营业收入增长率(Growth)来控制公司的成长速度。

表1 变量名称、变量符号及变量定义说明

李善民、陈玉罡(2002)研究发现,国有股比例越大的收购公司其股东能获得显著的财富效应,因此本文将产权性质(SOE)作为控制变量。此外,还参考其他学者的研究,将董事任职年限(Tenure)作为控制变量进行控制。

周小春、李善民(2008)实证研究发现,在并购交易中,与股票支付相比,现金支付更能提高企业的并购绩效。因此,本文对是否使用现金支付(Payment)进行了控制。

此外,为了控制行业和年度的影响,本文还控制了行业虚拟变量和年度虚拟变量。

(三)模型构建

本文研究采用多元线性回归模型对董事多重职位对并购绩效的影响进行实证检验。基于本文对董事多重职位考察需要,结合前述被解释变量和解释变量的定义,设计六个回归模型:即董事长与总经理两职合一与并购绩效关系进行实证检验的式(1);对连锁董事与并购绩效关系进行实证检验的式(2);董事长与总经理两职合一对并购绩效的联合作用进行实证检验的式(3)。

CAR=αt+β1tPlur+β2tTenure+β3tROE+

β4tln(asset)+β5tD/A+β6tCashflow+β7tSOE+

β8tGrowth+β9tq+β10tPayment+β11tYear+

β12tIndustry+ξt

(1)

CAR=αt+β1tInterlock+β2tTenure+β3tROE+

β4tln(asset)+β5tD/A+β6tCashflow+β7tSOE+

β8tGrowth+β9tq+β10tPayment+β11tYear+

β12tIndustry+ξt

(2)

CAR=αt+β1tPlur+β2tInterlock+β3tPlur×

Interlock+β4tTenure+β5tROE+β6tln(asset)+

β7tD/A+β8tCashflow+β9tSOE+β10tGrowth+

β11tq+β12tPayment+β13tYear+β14tIndustry+ξt

(3)

四、实证结果检验

(一)描述性统计和相关性分析

本文对所有变量进行了描述性统计,具体结果如表2所示。从并购绩效的描述性统计来看,3个事件窗口期的累计超额收益率(CAR)均值均为正,说明平均而言并购企业取得了正的并购绩效,显示并购活动在短期股票市场上基本得到了积极的反应。从最值来看,不同公司的并购活动,市场反应参差不齐,既有正向反应,也有负向反应。这也为我们检验董事多重职位是否对并购绩效产生影响提供了机会。

表2 相关变量的描述性统计

从并购样本的描述性统计来看,本文收集了2013年至2015年间共1096个并购样本。其中,2013年并购样本为209家,占总样本的比例为19.07%;2014年并购样本数为222家,占总样本的比例为20.26%;2015年并购样本为665家,占样本比例为60.68%。2015年的样本量占比比较大的原因是,2015年并购事件数量本身比2013年和2014年的样本数量大,而2015年样本中属于资产收购、吸收合并和股份收购方式的样本比例又比前2年大,导致2015年筛选后样本数量有比较大的上升。因此,本文在模型构建中,将年份作为控制变量进行了控制。

从董事多重职位的衡量变量两职合一及连锁董事的描述性统计来看,在1096家企业中,存在董事长与总经理两职合一的企业有356家,占总样本的32.48%;至少拥有一个兼任两家及两家以上公司董事的企业有854家,占总样本的77.92%;既存在董事长与总经理两职合一,又同时拥有兼任两家及两家以上公司董事的企业有281家,占总样本的25.64%。需要说明的是,2015年董事多重职位样本量的增加是因为2015年并购样本数量上升引起的。

(二)相关性分析

本文采用Pearson相关性分析方法对本文主要变量进行了相关性分析,具体结果如表4所示。董事长与总经理两职合一与累计超额收益率(CAR)正相关,在[-1,1]、[-2,2]、[-3,3]的时间窗口均显著,初步表明,董事长与总经理两职合一(Plur)的企业,并购后得到了正的累计超额收益率(CAR)。连锁董事(Interlock)与累计超额收益率(CAR)负相关。公司治理水平(Manshare)与公司并购绩效在3个时间窗口均为显著正相关。Tenure、ROE、Inasset、Payment较多呈现显著的相关关系。

表3 Pearson相关性分析

注:***、**、*分别代表在1%、5%和10%水平上显著。

相关性分析显示,本文的被解释变量与其他变量间的相关系数基本都在0.2以下,说明本文选取的变量不存在严重多重共线性问题,初步验证了回归模型的合理性。

(三)多元回归分析

1.董事多重职位与并购绩效回归分析结果

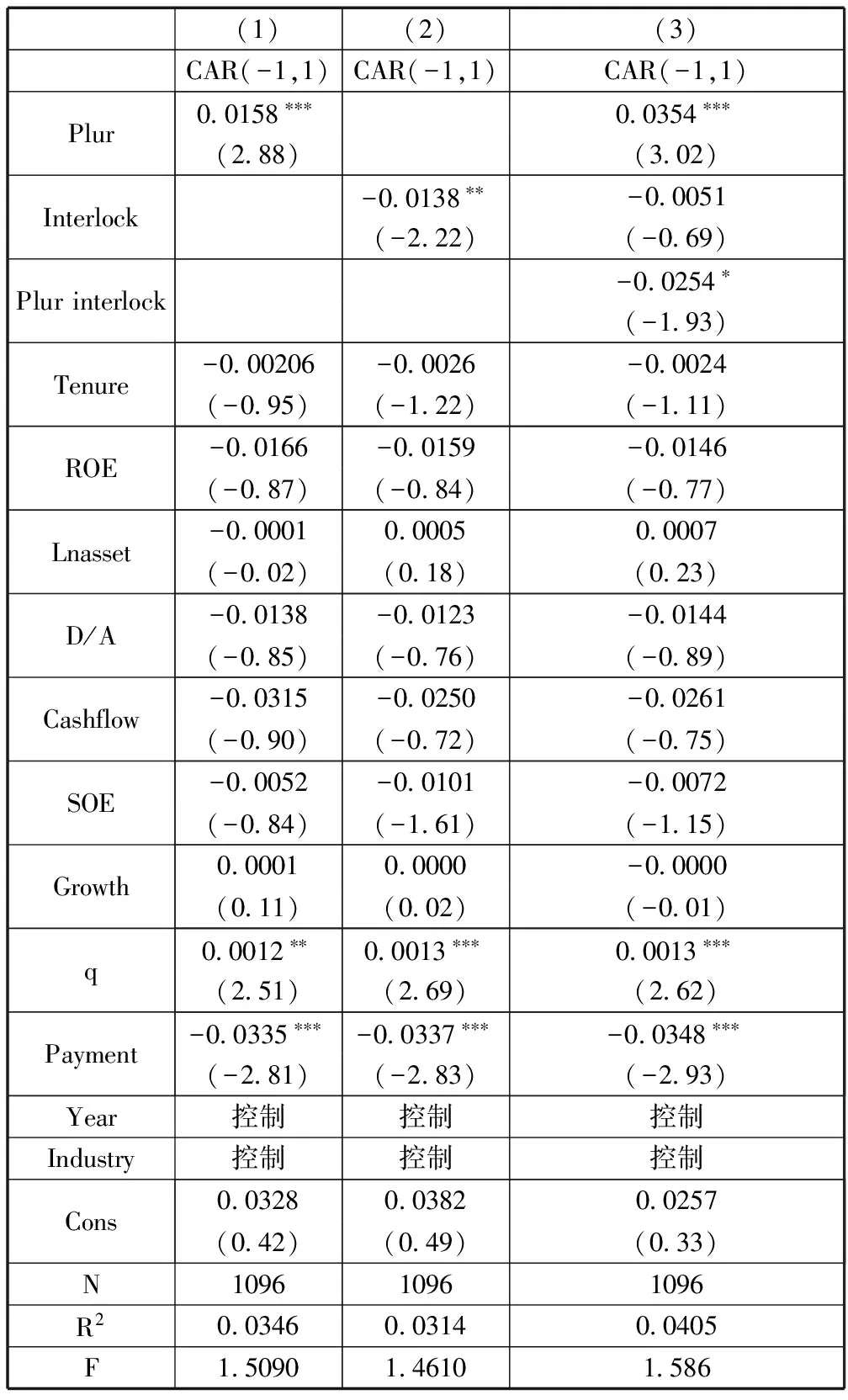

针对假设1、假设2和假设3分别用模型1、模型2和模型3进行了检验,回归结果如表4所示。

表4 董事多重职位与并购绩效回归结果

注:(1)***,**,*分别代表在1,5%和10%的显著性水平(双尾检验);(2)括号中的为相对应的t值。

基于表4所示的回归(1)结果,董事长与总经理两职合一(Plur)与并购绩效显著正相关。在CAR(-1,1)的回归系数为0.0158 (2.88),在1%的水平上显著。由此,董事长与总经理两职合一与并购绩效显著正相关结论较为稳健。表明董事长与总经理两职合一对并购绩效存在正的影响,影响效果与假设1相反。无法从回归结果中得出,董事长与总经理两职合一会对并购绩效产生负面影响的结论,假设1未得到验证。说明存在董事长与总经理两职合一的企业,董事长与总经理两职合一未必会对企业并购绩效产生负面影响。

模型1的回归结果更倾向于支持管家理论。管家理论认为,企业管理者将企业经营相关的大量信息传递给董事长需要花费很大的成本,而两职合一可以很好地避免这一成本的发生,充分给代理人授权可以使企业获得更好的绩效(Brickley等,1997)。而在两职合一的公司中,只有一个领导核心,拥有更清晰和统一的公司使命和企业战略,使企业经营管理和经营方式具有可持续性,有利于企业绩效提升。资源依赖理论也认为,两职合一有利于企业更好地适应瞬息万变的市场环境(Prefferhe 和 Salanick)。董事长和总经理两职合一一定程度上消除了两者之间权利分配的冲突,减少信息不对称,降低董事会和经营管理层的内部交易成本,而此时董事长(即总经理)出于守护自己的利益,有动力作出有利于企业价值的并购决策。

针对假设2,用模型2进行了检验。如表5回归结果(2)所示,连锁董事(Interlock)与企业并购绩效,以CAR(-1,1)所衡量的并购绩效中发现显著负相关关系,回归系数为-0.0138 (-2.22),在5%的水平上显著。与Masulis,Wang,和Xie,(2007)及Wu(2011)的结论一致。表明连锁董事对并购绩效的影响为负,连锁董事的存在减损了企业的并购绩效,回归结果验证了假设2。

出现这个结果的原因,很可能是并购双方连锁董事的存在导致了熟悉度偏差,使主并公司过高估计并购产生的协调效应,降低对标的公司的尽调标准,由此放弃或者错失其他更好的并购机会,对并购价值带来损害(Ishii 和 Xuan,2010)。同时,连锁董事关系会妨碍决策的判断,并购双方高管有可能为谋取自身利益而进行共谋,作出有损并购企业股东价值的并购决策,降低并购双方的绩效(Jensen,1986)。另外连锁董事,作为双方联系纽带,在两方企业都存在受托责任,一方企业受益,另一方企业利益则容易受损。当上述代理问题给并购绩效带来的负面影响大于信息沟通优势时,连锁董事的存在则会减损企业并购绩效。

针对假设3,本文用模型3进行了检验。如表5回归结果(3)所示。两职合一(Plur)与连锁董事(Interlock)的交乘项Plur×Interlock与企业并购绩效,发现显著负相关关系,回归系数分别为-0.0254(-1.93),在10%的水平上显著。因此,两职合一(Plur)与连锁董事(Interlock)的交乘项Plur×Interlock与并购绩效显著负相关结论较为稳健。表明同时存在董事长与总经理两职合一与连锁董事的企业,并购绩效往往比较低,董事长与总经理两职合一与连锁董事减损了企业并购绩效。虽然董事长总经理两职合一与并购绩效为正相关关系,但是这种正相关的关系,并没有有效的缓解连锁董事给企业并购绩效带来的负面影响。

连锁董事关系会妨碍决策的判断,并购双方高管有可能为谋取自身利益而进行共谋,作出有损并购企业股东价值的并购决策,降低并购双方的绩效。魏乐等(2012)选取2006-2011年我国上市公司发生的并购事件为研究对象,采用了多种方法衡量社会网络,实证结果显示在并购活动中,企业董事网络中心度越大,其并购绩效越低,验证了此观点。

(四)稳健性检验

本文采用并购公司首次并购公告的窗口期[-2,2]和[-3,3]的累计超额收益率作为被解释变量进行稳健性检验,为相关假设提供多重佐证。

假设1中,在对两职合一与企业并购绩效的检验中,以CAR(-2,2)、CAR(-3,3)所衡量的并购绩效中,均发现两职合一与企业并购绩效为显著的正相关关系。回归系数分别为0.0174(2.40)、0.0175(2.09),分别在5%和5% 的水平上显著。在两职合一与三个时间窗口计算下的累计超额收益率(CAR)的回归结果均显著,表明实证回归结果较为稳健。

假设2中,对连锁董事与企业并购绩效的检验,以CAR(-2,2)所衡量的并购绩效中发现显著负相关关系,回归系数为-0.0158(-1.92),在10%的水平上显著。回归结果较为稳健。

假设3中,两职合一、连锁董事与企业并购绩效的关系验证中,两职合一(Plur)与连锁董事(Interlock)的交乘项Plur×interlock与企业并购绩效,以CAR(-3,3)所衡量的并购绩效中发现显著负相关关系,回归系数分别为-0.0376(-1.87),在10%的水平上显著。因此,两职合一(Plur)与连锁董事(Interlock)的交乘项Plur×Interlock与并购绩效显著负相关结论较为稳健。

五、研究结论与政策建议

(一)研究结论

从公司治理角度,本文选取了沪深A股上市公司2013-2015年的1096个并购事件作为样本,考察了A股上市公司董事多重职位对企业并购绩效的影响。并购绩效以事件研究法计算累计超额收益率衡量,董事多重职位从董事长与总经理两职合一与连锁董事两个方面进行分析。通过前文的理论分析和实证研究,本文得出以下结论。

1.董事长与总经理两职合一与企业并购绩效显著正相关。这与代理理论提出的董事长与总经理应两职分离,以维护董事会的独立性和有效性的结论是相冲突的。由于中国上市企业股权相对集中,董事长与总经理两职合一这种相对集权的方式,可能更适合中国企业。

2.连锁董事对企业并购存在显著的负面影响。这一实证结果表明,连锁董事给企业资源,及信息沟通这一优势不足以弥补代理冲突对并购绩效产生的不良影响。

3.董事长与总经理两职合一与连锁董事对企业并购绩效的联合作用为负。虽然董事长总经理两职合一与并购绩效为正相关关系,但是这种正相关的关系,并没有有效的缓解连锁董事给企业并购绩效带来的负面影响。

4.存在两职合一的并购企业中,公司治理水平较高的企业比公司治理水平较低的企业获得了更高的超额累积收益率,说明公司治理水平的提高对企业并购绩效有正面的影响。拥有连锁董事关系的并购企业,公司治理水平的提高对其产生的代理问题没有显著缓解作用。同时存在两职合一和连锁董事的企业,公司治理水平对企业并购绩效有显著正面影响,说明公司治理水平的提高对连锁董事给企业并购绩效带来的减损作用有一定程度的缓解作用。

表5 董事多重职位与并购绩效稳健性检验

注:(1)***,**,*分别代表在1,5%和10%的显著性水平(双尾检验);(2)括号中的为相对应的t值。

(二) 政策建议

1.企业在并购时,应保持审慎态度。由于连锁董事强大的社会网络资源,往往可以给企业提供一些经济资源。但由于连锁董事具有自利倾向,容易造成并购过程中的信息不对称,企业在进行这方面并购时,应继续保持谨慎态度,降低并购过程中的尽调要求。

2.企业应不断完善公司治理结构。超过百分之七十的上市企业中存在连锁董事。连锁董事既能给企业带来资源渠道,降低企业信息搜寻成本及沟通成本,但代理问题也同样存在于连锁董事当中。针对这一问题,企业应完善公司治理机制,保持董事会独立性,在决策中该有的独立公正。同时可以考虑给董事包括连锁董事合理的激励,使其更有意愿为企业创造价值,以此缓解连锁董事与股东之间的代理冲突。

3.提高公司治理水平。公司治理水平是影响企业并购绩效的重要因素之一。公司治理水平较高的企业,其运营效率也高,在并购当中,往往也能获得更好的并购绩效。因此,企业可以通过适当地给予高管一定的股权激励,同时完善并执行各项规章制度,以达到提高公司治理水平的目的,进而提高企业运营效率。

[1]BRICKLEY J A,COLES J L,JARRELL G. Leadership structure:Separating the CEO and chairman of the board[J]. Journal of Corporate Finance,1997,3(3):189-220.

[2]BRUNER R F. Does M&A pay? A survey of evidence for the Decision-maker[J]. Journal of Applied Finance,2002.12 (Spring/Summer) 48- 68.

[3]CARLINE N F,LINN S C,YADAV P K. Operating performance changes associated with corporate mergers and the role of corporate governance[J]. SSRN Electronic Journal,2009,33(10):1829-1841.

[4]CAI Y,SEVILIR M. Board connections and M&A transactions [J]. Journal of Financial Economics,2012,103(2):327-349.

[5]FAMA,JENSEN. Agency problem and residual claims [J]. Journal of Laws and Economics,1983.26(2):327-349

[6]FINKELSTEIN S,D’AVENI R A. Study on TMT Heterogeneity’s Effects on Corporate Performance from the Perspective of Leadership Structure[J]. Academy of Management Journal, 1994, 37: 1079-1108.

[7]FULLER K,NETTER J,STEGEMOLLER M. What do returns to acquiring firms tell Us? Evidence from firms that make many acquisitions[J]. The Journal of Finance,2002,57(4):1763-1793.

[8]FOOLADI,SHUKOR. The effect of corporate governance and divergence between cash flow and control rights on firm performance:Evidence from Malaysia[J]. International Journal of Disclosure and Governance,2014,11(4):326-340.

[9]ISHII J,XUAN Y. Acquirer-target social ties and merger outcomes [J]. Journal of Financial Economics,2014,112(3):344-363.

[10]JENSEN,MECKLING. Theory of the firm:Managerial behavior,Agency cost and ownership structure. Journal of Financial economics[J].1976,3 (10):305-360.

[11]JENSEN M C,RUBACK R S. The market for corporate control:The scientific evidence[J]. Journal of Financial Economics,1983,11(11):35-50

[12]KRAUSE R,SEMADENI M. Apprentice,departure,and demotion:An examination of the three types of ceo-board chair separation [J]. Academy of Management Journal,2013,56(3):805-826.

[13]RAN D,SCHMIDT B. Riding the merger wave:Unce ̄rtainty,reduced monitoring,and bad acquisitions [J]. Journal of Financial Economics,2012,107(1):69-88.

[14]陈仕华,姜广省,卢昌崇 .董事联结、目标公司选择与并购绩效:基于并购双方之间信息不对称的研究视角[J]. 管理世界,2013(12):117-132,187-188

[15]陈旭东,曾春华,杨兴全. 终板控制人两权分离、多元化并购与公司并购绩效[J]. 经济管理,2013(12):23-31.

[16]陈西婵. 上市公司换股并购的绩效及影响因素研究[J]. 技术经济与管理研究,2017(1):8-11.

[17]陈守明,冉 毅,陶兴慧.R&D强度与企业价值:股权性质和两职合一的调节作用[J].科学学研究,2012(3):441- 448.

[18]冯 梅,郑紫夫. 中国企业海外并购绩效影响因素的实证研究[J]. 宏观经济研究,2016 (1):93-100.

[19]郭 冰,吕 巍,周 颖. 公司治理、经验学习与企业连续并购:基于我国上市公司并购决策的经验证据[J]. 财经研究,2011(10):124-134.

[20]顾露露. 中国企业海外并购失败了吗[J],经济研究,2011 (7):116-129.

[21]葛结根. 并购支付方式与并购绩效的实证研究:以沪深上市公司为收购目标的经验证据[J]. 会计研究,2015(9):74-80,97.

[22]韩 洁,田高良,杨 宁. 连锁董事与并购目标选择:基于信息传递视角[J]. 管理科学,2014(2):15-25.

[23]李常青,赖建清. 董事会特征影响公司绩效吗?[J]. 金融研究,2004(5):64-77.

[24]李青原,田晨阳,唐建新,等. 公司横向并购动机:效率理论还是市场势力理论[J]. 会计研究,2011 (5):58- 64.

[25]李善民,陈文婷. 企业并购决策中管理者过度自信的实证研究[J]. 中山大学学报(社会科学版),2010,50(5):192-201.

[26]李善民,跨国并购还是绿地投资?FDI进入模式选择的影响因素研究[J]. 经济研究,2013(12).

[27]刘 颖,钟田丽,张天宇. 连锁董事网络、控股股东利益侵占与融资结构关系:基于我国中小板上市公司的实证检验[J]. 经济管理,2015(4):148-158.

[28]秦丽娜,李 凯,自然人控股公司的治理特征与绩效的实证研究[J].中国软科学,2007(3):99-105.

[29]苏 诚.连锁董事网中公司并购行为的同群效应 [J]. 华东经济管理,2017,31(1):143-150.

[30]田高良,李留闯,齐保垒. 连锁董事、财务绩效和公司价值[J]. 管理科学,2011(3):13-24.

[31]于富生,张 敏,姜付秀,等.公司治理影响公司财务风险吗?[J].会计研究,2008 (10):38-59.

[32]吴淑琨,柏 杰,席酉民:董事长与总经理两职的分离与合:中国上市公司实证分析 [J].经济研究,1998(8):25-33.

[33]熊风华,彭 珏:公司领导权结构与公司绩效:基于中国上市公司实证分析.[J]. 经济评论,2008(3):19-26.

[34]周瑜胜,宋光辉. 公司控制权、资本流动性与并购绩效:基于交互视角的中国上市公司股权收购的研究[J]. 经济理论与经济管理,2015(10):67-87.

[35]张炳才,董宝根.董事长总经理两职合一、财务困境与盈余管理:来自中国上市公司的经验证据[J].财会通讯,2014(31):30-32.