基于强化学习的金融交易系统

2018-02-24傅聪郝泳涛

傅聪 郝泳涛

摘要:强化学习(Reinforcement Learning)是解决序列化决策问题的途径之一,其在围棋、电子游戏、物理控制等确定环境下解决问题的能力已经得到证明。该文将强化学习应用到自动交易系统(Automated Trading System)的设计中,通过实验讨论了强化学习方法在混沌、动态环境下的表现,为自动交易系统的设计提出新的可能。不同于传统自动交易系统分别设计预测算法与策略算法的做法,基于强化学习的算法将两者合二为一,简化了设计步骤。该文第1章简述了强化学习发展现状;第2章阐述了金融交易问题的建模方法;第3章中通过实验,讨论了策略梯度算法与特征编码方式(RNN、CNN)在处理金融时序数据时的优劣。实验表明,使用RNN编码特征的方法有比较好的短期效果。最后,第4章总结了使用强化学习理论设计交易系统的优势与劣势。

关键词: 强化学习; 交易系统; 时间序列; 梯度下降

中图分类号:TP18 文献标识码:A 文章编号:1009-3044(2018)34-0172-04

1 引言

1.1 强化学习

随着AlphaGo[1]的成功,强化学习受到的关注日益增加,并被视为强人工智能的实现途径之一。作为机器学习的分支领域,强化学习基于Markov理论[2],其思想是模拟智能体在与环境交互中学习的过程,非常适合处理序列化决策问题。

近年来,随着深度学习理论与硬件处理能力的发展,不少传统强化学习模型与深度学习理论相结合,使其能够处理的问题规模大大增加。例如经典的Q-Learning,在与神经网络结合之后,Deep Q Network算法(DQN)[3]在相当一部分Atari游戏中的表现超过了人类玩家。文献[4]证明了训练过程中最大化收益的过程就是沿着“策略梯度”优化参数的过程,基于这个理论的策略梯度算法在许多方面得到了成功应用。此外,与对抗网络(GAN)非常相似的演员-评论家(Actor-Critic)模型也是研究热点之一,该强化学习模型在学习过程中同时训练Actor与Critic两个网络,由Actor网络提出执行的动作,由Critic网络评估动作可能获得的收益,以此在交互过程中寻求最大收益。但是,由于AC模型的参数量的大,训练收敛速度不能得到保证,因此不少研究以加快AC模型的收敛速度为目标,例如文献[4],提出了目标网络技术,提高训练稳定性与收敛速度。

除了基础理论与训练技巧,不少研究着重于使用强化学习解决实际问题。文献[5]使用AC模型,设计了水下机器人的自治控制算法;文献[6]研究了DQN在连续控制问题上的应用,为机器人连续控制问题提出了新的研究方向。强化学习在金融问题的应用也有一定的研究[7]阐述了强化学习主要算法应用到交易问题时需要做出的调整。文献[8]以DQN为基础,构造了Buy/Sell,Signal/Order 4个agent,设计交易系统,其在1999.1-2000.12的约30000个价格数据上训练,在2001.1-2005.12时间段内获得了最大约1138%的增长。

1.2 自动交易系统

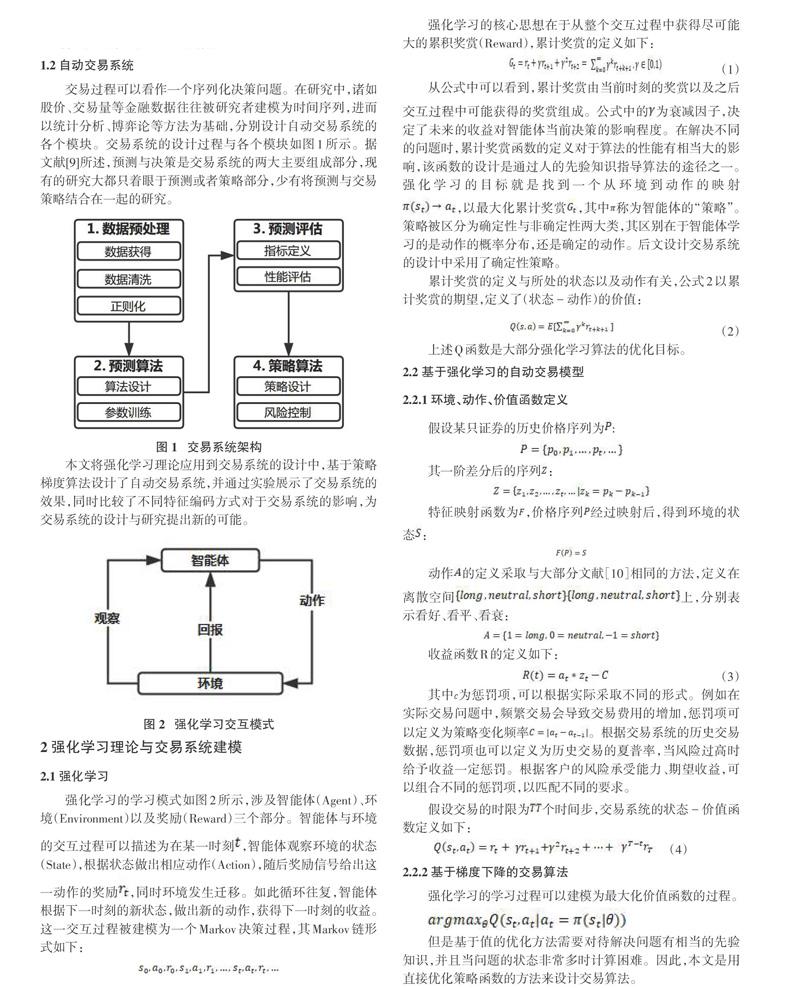

交易过程可以看作一个序列化决策问题。在研究中,诸如股价、交易量等金融数据往往被研究者建模为时间序列,进而以统计分析、博弈论等方法为基础,分别设计自动交易系统的各个模块。交易系统的设计过程与各个模块如图1所示。据文献[9]所述,预测与决策是交易系统的两大主要组成部分,现有的研究大都只着眼于预测或者策略部分,少有将预测与交易策略结合在一起的研究。

本文将强化学习理论应用到交易系统的设计中,基于策略梯度算法设计了自动交易系统,并通过实验展示了交易系统的效果,同时比较了不同特征编码方式对于交易系统的影响,为交易系统的设计与研究提出新的可能。

3 实验

3.1 实验数据

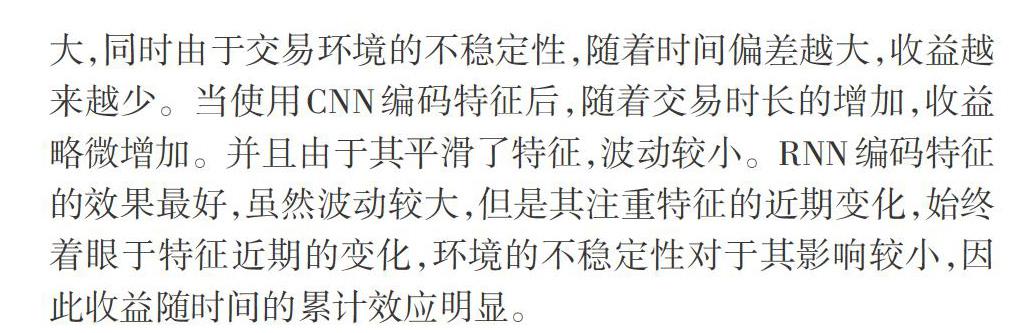

实验主要使用上证指数000300自2017.01.01-2017.12.31分钟级别收盘价,共58560个数据点作为实验数据(图3),挑选了前15000个数据点作为训练数据接下来的5000个数据点作为测试数据(图4)。

3.2 实验结果

实验使用的网络结构如图5所示,layer1、2、3为3个全连接层,节点个数为128,64,32,数据经过正则化,选区当前时刻前45分钟,以及前3小时、5小时、1天、3天、10天的共50个数据点做为特征。不同于其他问题,交易环境是动态、不固定的,比起通常的网络训练,由于金融环境的动态性,训练过程极易发生过拟合现象。如图6所示,在训练数据上,经过2k次迭代后获得了800%的收益,而在测试数据上的平均收益仅为0.43%并且出现了相当多的亏损情况。因此,在每个全连接层后加入了dropout,经过10k次迭代后,训练数据平均收益为1136.19%,测试数据平均收益为85.87%。

此外,训练中一个交易过程为15000个数据点,上述测试只用了5000个数据点。图7反映了交易时长与收益的关系。可以看出,当不使用特殊编码方式时,收益随交易时长波动较大,同时由于交易环境的不稳定性,随着时间偏差越大,收益越来越少。当使用CNN编码特征后,随着交易时长的增加,收益略微增加。并且由于其平滑了特征,波动较小。RNN編码特征的效果最好,虽然波动较大,但是其注重特征的近期变化,始终着眼于特征近期的变化,环境的不稳定性对于其影响较小,因此收益随时间的累计效应明显。

4 结论与展望

本文基于强化学习理论设计了自动交易系统,相比传统的交易系统设计,使用强化学习理论的优势在于简化了设计,免去了耦合预测、博弈算法的烦琐过程。此外,传统预测方法在预测价格时往往需要实时计算偏、正相关因数等统计学特征,以确定算法的参数(例如ARMA、GARCH等算法),计算量大,耗时严重。而前沿强化学习理论与深度学习结合紧密,使得使用RNN、CNN等各类特征编码器动态编码特征非常方便,减轻了人工设计特征的负担。

基于强化学习理论的交易系统也有不足,其缺陷主要分为以下两类:

一是由于强化学习还处在发展期,理论有待完善,能解决的问题也有限。比如当前后动作有逻辑依赖时难以定义状态-价值函数,比如在交易问题中,买入达到资金上限后,在卖出前不能买入;同理持有量为0时,不能做出卖出操作。本文同大部分研究者一样,将看涨、看平、看衰作为动作空间的定义,以此计算值函数与收益函数。有不少文献针对该问题进行研究,例如文献[11],将三个动作作为特征,分别训练另外两个买入、卖出模型,使模型更加符合实际。

另一个难点在于金融环境的复杂与动态。不同时期的金融环境往往大不相同,没有一个模型能普世地在所有时期都能盈利。因此,如何将风险控制机制加入模型中也是研究的方向之一。

参考文献:

[1] Silver D, Huang A, Maddison C J, et al. Mastering the game of Go with deep neural networks and tree search.[J]. Nature, 2016, 529(7587):484-489.

[2] Bradtke S J, Duff M O. Reinforcement learning methods for continuous-time Markov decision problems[C]// International Conference on Neural Information Processing Systems. MIT Press, 1994:393-400.

[3] Mnih V, Kavukcuoglu K, Silver D, et al. Human-level control through deep reinforcement learning.[J]. Nature, 2015, 518(7540):529.

[4] Silver D, Lever G, Heess N, et al. Deterministic policy gradient algorithms[C]// International Conference on International Conference on Machine Learning. JMLR.org, 2014:387-395.

[5] Cui R, Yang C, Li Y, et al. Adaptive Neural Network Control of AUVs With Control Input Nonlinearities Using Reinforcement Learning[J]. IEEE Transactions on Systems Man & Cybernetics Systems, 2017, 47(6):1019-1029.

[6] Zhao D, Zhu Y. MEC--a near-optimal online reinforcement learning algorithm for continuous deterministic systems[J]. IEEE Transactions on Neural Networks & Learning Systems, 2015, 26(2):346-356.

[7] Eilers D, Dunis C L, Mettenheim H J V, et al. Intelligent trading of seasonal effects: A decision support algorithm based on reinforcement learning[J]. Decision Support Systems, 2014, 64(3):100-108.

[8] Lee J W, Park J, Jangmin O, et al. A Multiagent Approach to Q-Learning for Daily Stock Trading[J]. IEEE Transactions on Systems, Man, and Cybernetics - Part A: Systems and Humans, 2007, 37(6):864-877.

[9] Cavalcante R C, Brasileiro R C, Souza V L F, et al. Computational Intelligence and Financial Markets: A Survey and Future Directions[J]. Expert Systems with Applications, 2016, 55(C):194-211.

[10] Du X, Zhai J, Lv K. Algorithm trading using q-learning and recurrent reinforcement learning[J]. positions, 2016, 1: 1.

[11] Lee J W, Park J, Jangmin O, et al. A Multiagent Approach to $ Q $-Learning for Daily Stock Trading[J]. IEEE Transactions on Systems, Man, and Cybernetics-Part A: Systems and Humans, 2007, 37(6): 864-877.

【通聯编辑:唐一东】