内部控制、盈余管理与审计意见

2018-02-20黄卉

黄卉

摘 要:本文以2017年752家A股上市公司为研究样本,基于内部控制信息披露相关理论,选取变量建立logistic模型,研究内部控制、盈余管理与审计意见之间的关系。

关键词:内部控制 盈余管理 审计意见

一、引言

会计造假事件在国内外屡见不鲜,一方面打击了投资者信心,另一方面降低了社会公众对上市公司财务报告的可信度。究其根本在于企业内部控制存在缺陷,致使管理层的盈余管理行为非常普遍,对投资者的判断和决策造成误导,进而损害了证券市场的优化。本文搜集2017年A股上市公司数据,研究这些公司内控质量、盈余管理对审计意见的影响。

二、理论分析与假设

(一)内部控制对审计意见的影响

审计师通过审计程序对公司内部控制质量进行衡量,内部控制质量高的企业,往往得到审计师标准的审计意见。这是因为:(1)良好的内部控制体制下将出现高质量的内部控制信息,根据信息传递理论,好事不怕宣传,公司将倾向于详细地披露内部控制信息,以此在市场上占取优势地位。从审计角度上来看,这有利于审计师相信其内部控制是健全而有效的,在有效的内部控制体制下公司的抗风险意识强,能够有效规范工作人员的行为,监督经营活动的各个环节,从而保证了财务报表的形成是真实可靠的。在此情况下,审计师有理由相信公司财务报表的真实公允性,那么审计师在为该公司出具审计报告时将更倾向于出具标准审计意见。因此,内部控制质量越高的公司,越容易得到审计师出具标准无保留的审计意见;(2)公司内部控制质量高说明了公司治理到位,公司在经营上符合了相关会计准则和会计制度的要求,是合法合规的经营,这有效的规避了重大风险的发生,此时审计师会倾向于出具标准无保留审计意见。相反的,如果公司在内部控制制度上有缺陷,因为内控问题而导致经营问题的产生且无法解决纠正的话,审计师为了降低审计风险将增加审计程序,必然会导致审计成本上升,在审计风险仍无法下降的情况下审计师倾向于出具非标审计意见。

(二)盈余管理对审计意见的影响

我国颁布了适用于各类企业的会计政策,企业应根据自身的实际情况选择恰当的会计政策,保持它的一贯性不可随意变更。正是因为如此有的企业为了追求利益最大化或是另种目的,编造理由改变会计政策,任意调整公司盈余数字,严重的违背了国家相关法律法规。因此,盈余管理可看作是管理层向信息使用者传递公司内部会计信息的一种方式,从公司的角度来看,在会计准则可容忍的范围内,适度的盈余管理是于公司有益且符合法规的。但管理层为了追求自身的利益,过度使用盈余管理进行会计利润操纵,将会牺牲其他契约参与方的利益。企业过度的进行盈余管理将牺牲财务报表的可靠性,影響企业持续经营的能力,误导了相关利益者的决策。上市公司作为公众公司,在经济市场上影响颇深,对于审计师是否在出具的审计报告上披露公司的盈余管理行为会更加谨慎,为了规避审计风险,审计师就不应当发表标准无保留审计意见,这才能形成高质量的审计报告。

三、实证分析

(一)数据与变量

本文以2017年在上海证券交易所挂牌交易的所有A股上市公司为研究样本, 剔剔除ST、*ST企业,共筛选出752家企业,数据来源于国泰安(CSMAR)。变量选取如下:

1、被解释变量:审计意见AO,取0时表示标准无保留意见,取1表示其他。

2、解释变量:

(1)内控质量IC,披露了自我评价报告取1,同时披露评价报告和鉴证报告取2,都未披露取0。

(2)盈余管理程度DA,根据修正的Jones模型,计算可操控应计利润绝对值。

(3)IC与DA的交叉项IC_DA,IC与DA的乘积。

3、控制变量:

(1)每股收益EPS,年末每股收益。

(2)企业规模SIZE,年末总资产的自然对数。

(3)企业所有权SOE,国有企业取1,否则取0。

(4)企业财务杠杆LEV,年末总负债和总资产的比例。

(5)审计质量Big4, 国际四大取1,否则取0。

(6)存货率INV,年末存货和总资产的比例。

(7)应收账款率REC,年末应收款项净额和总资产的比例。

(二)盈余管理计量方法

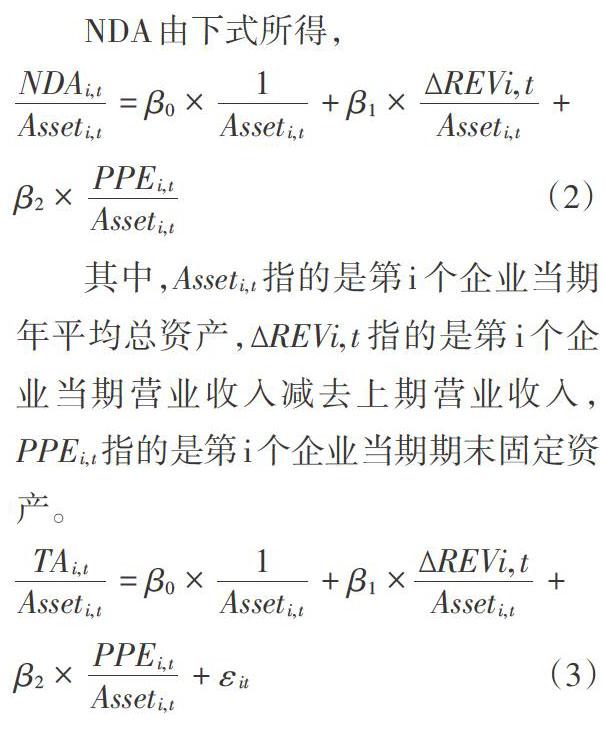

1991年,Jones在研究总应计利润对企业的经营变化时建立了Jones模型,后人基于这个模型进行修正得到如下:

其中,DA指的是可操控性应计利润,NDA指的是非可操控应计利润,TA代表的是应计利润总额,计算公式为当期净利润减去当期经营活动现金流量。

NDA由下式所得,

其中,[Asseti,t]指的是第i个企业当期年平均总资产,[?REVi,t]指的是第i个企业当期营业收入减去上期营业收入,[PPEi,t]指的是第i个企业当期期末固定资产。

按年度和行业进行分类回归,得出参数估计值,根据公式(2)计算出NDA,再计算残差[ε.DA]代表的是盈余管理的量化程度,取残差绝对值代表它,即[DA=ε.]残差绝对值越大说明企业进行盈余管理的程度越大。

(三)回归分析

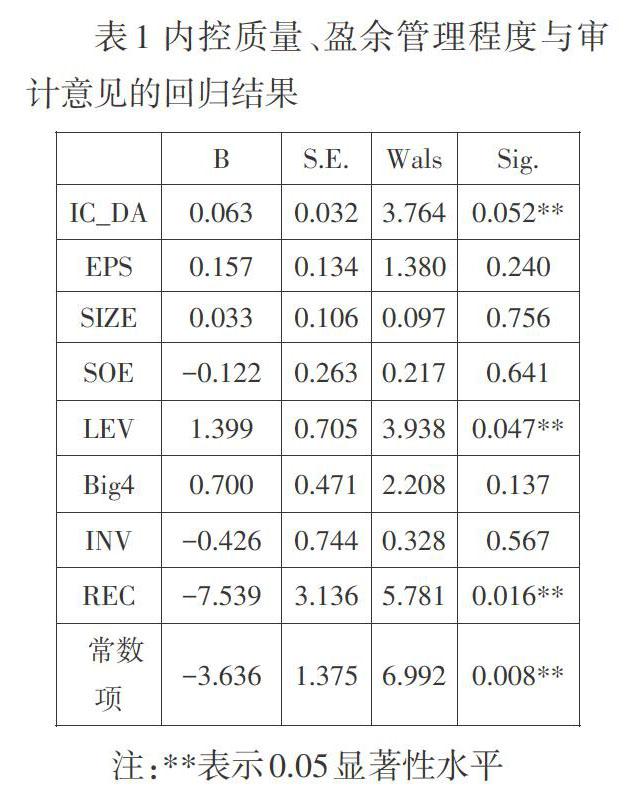

根据表1在SPSS统计软件中进行logistic回归分析,结果如表1所示。

从上表各变量系数和显著性水平数据可知,在0.05显著性水平下,被解释变量AO(审计意见)与IC_DA(IC与DA交叉项)呈现正相关,说明内部控制影响会通过盈余管理程度的增加提高企业收到非标审计意见的可能性。另外,被解释变量AO(审计意见)与LEV(企业财务杠杆)在0.05显著性水平下呈现正相关;被解释变量AO(审计意见)与REC(应收账款率)在0.05显著性水平下呈现负相关。

参考文献:

[1]卢胜兰,张年红.关于内部控制有效性与真实盈余管理关系的研究[J].财经界(学术版),2016(17).

[2]雷英,吴建友,孙红.内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析[J].会计研究,2013(11).