我国环保业上市公司经营效率分析

2018-02-20宋歌

摘要:利用DEA模型对国内22家环保上市公司的经营效率进行测算分析,发现只有3家环保上市公司的经营效率是DEA有效,19家为非DEA有效,产业发展存在问题。通过对决策单元进行DEA模型的相对效率、规模收益和松弛变量分析,探讨提高环保行业经营效率的方向和途径。

关键词:环保产业;DEA模型;经营效率

“十三五”规划纲要提出,要加快改善生态环境,并围绕这一目标在环境综合治理、生态安全保障机制、绿色环保产业发展等方面进行了总体部署,以“三大行动计划”为基础,预计带动行业超过6万亿元的投资规模,预计“十三五”末,环保投资占GDP的比重将达1.45%,这将为环保行业发展带来更广阔的空间。我国环保在去产能中扮演重要作用,在“新基建”中占有重要位置,逆周期成长属性将逐步体现。因此,为了促进我国环保产业的进一步发展,有必要对我国环保企业的经营效率进行研究分析。本文将运用数据包络分析方法对22家环保上市公司2017年的经营效率进行评价,分析我国环保上市公司的经营现状和存在问题,并在此基础上为我国环保上市公司乃至环保业提供可供参考的建议。

一、研究方法

(一)DEA评价方法简介

DEA方法是数据包络分析方法的简称。数据包络分析方法(Data Envelopment Analysis)是一种相对经营效率评价方法,由A.Charness,W.W.Cooper和E.Rhodes创建并将其命名为DEA。该方法运用数学规划建立评价模型,通过对同类型具有多项输入、多项输出指标的决策单元之间的相对效率比较,对决策单元的有效性做出评价。当决策单元的效率值是1时,该决策单元被称为“DEA有效”,表明在现有条件下不能减少投入量也不用增加产出量;当决策单元的效率值在0和1之间,该决策单元被称为非DEA有效,表明该决策单元在投入量不变时应当增加产出量或者在产出量不变时应当减少投入量。

二、样本选择与变量数据

(一)样本选择

本文选取的是2017年在沪、深两市A股上市交易的以环境保护为主营业务及从事环保产品生产的23家公司,由于DEA方法是在同类型的决策单元之间进行效果对有效性评价,指标值不能为负值,所以去掉科融环境这1家利润总额是负值的公司,最终样本量22家;而且DEA方法要求决策单元不少于输入输出指标数的两倍,所以本文选取以下财务指标作为分析我国上市环保公司经营效率的投入、产出指标。以资产总额、营业成本、资产负债率作为投入指标,以每股收益、净资产收益率、利润总额、总资产周转率作为产出指标,共6个指标。这几个指标能反映样本公司的资产规模、营运过程中的耗费以及经营效益。

本研究的样本量已超过指标数的2倍,可以采用DEA进行有效分析。

(二)模型中投入产出变量数据的来源

本研究以样本企业2017年度对外公布的财务报表数据作为研究基础。

三、数据处理、结果与分析

(一)DEA有效性测算结果

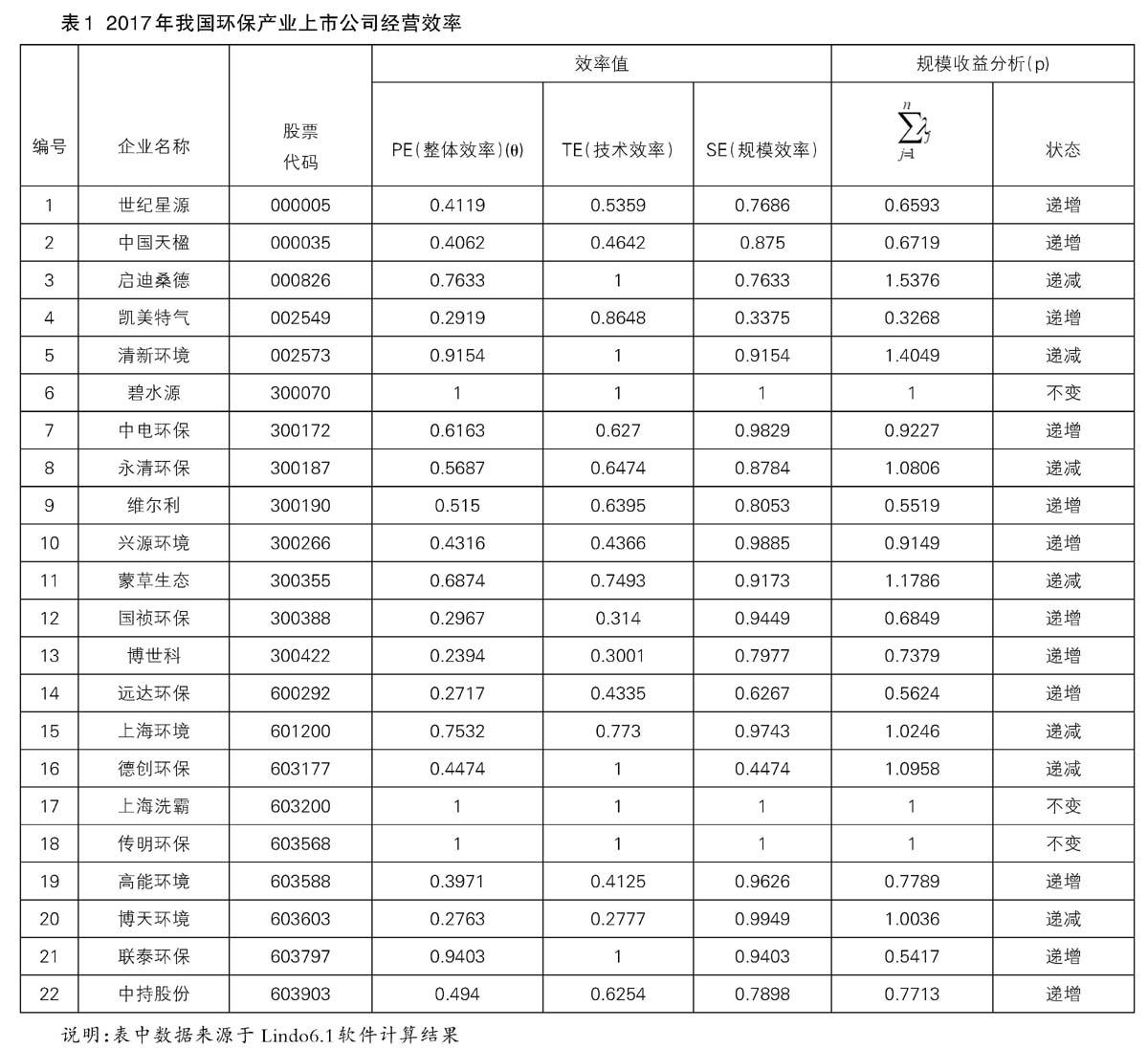

从表1可以看出,整体效率(PE)有效的只有碧水源、上海洗霸、传明环保3家,处于较高效率的是清新环境、联泰环保2家,启迪桑德、中电环保、永清环保、蒙草生态、上海环境、维尔利这6家处于较低效率区间,另外11家处于低效率区间,占50%之多。整体效率差距很大,得分最低的博世科仅为0.2394,远达环保和国祯环保也仅有0.2717、0.2967,大部分公司的整体效率属于非综合有效,说明我国环保上市公司的总体经营效率很不理想。

总体纯技术效率(TE)相对略好,平均68.64。其中启迪桑德、清新环境、碧水源、德创环保、上海洗霸、传明环保、联泰环保这7家企业达到纯技术有效;在非综合有效的19家企业中,启迪桑德、清新环境、德创环保、联泰环保4家企业达到技术有效,说明这4家企业设备先进,需要调整企业规模来提高产出而不是改进技术水平。纯技术无效的其余15家则既需要改进技术水平又需要调整规模结构,其中博天环境得分最低,只有0.2777,说明影响其经营效率的主要原因是技术方面。

四、结论与建议

本文运用DEA模型,以资产总额、营业成本等为产出指标,对22家环保上市企业2017年的经营效率进行了综合评价,通过测算分析可知,2017年我国环保企业的效率值较低,均值都低于0.8,处于较低效率区间。在综合效率方面,样本企业经营效率总体较低,平均57.83,3家企业达到DEA有效,86.36%的企业为非综合有效,整体效率差距很大,博世科得分仅为0.2394,说明我国环保上市公司的总体经营效率不太理想。在纯技术效率方面,有7家企业达到纯技术有效,除去综合效率有效的3家企业外,说明这4家企业的设备先进,需要调整企业规模来提高产出而不是改进技术水平,纯技术无效的其余15家则既需要改进技术水平又需要调整规模结构;通过对规模收益的分析结果可以看到,有12家企业处于规模收益递增阶段,应加大投入扩大规模来提高产出量,7家企业处于规模收益递减阶段,应缩减生产规模,避免资源浪费;从松弛变量分析可以知道,8家企业资产投入冗余,11家企业营业成本冗余,17家企业每股收益和净资产收益率不足,1家企业的利润总额不足,7家企业的总資产周转率不足。

“十三五”是我国环保行业高速发展的五年,环保地位空前提升,大环保时代仍将持续。目前中国环保行业整体生命周期正进入成长中后期,无论从投资端还是政策端,其逆经济周期属性开始进一步显现,我国环保行业经过15年高速发展,开始向拐点迈进,因此投资过热导致的效率低下问题不容忽视。在提高各企业投入产出效率的过程中,进一步提高企业科技创新水平,优化产业结构是企业发展的关键。政府机构应继续规范环保行业的市场环境、适当提高行业进入壁垒,引导企业理性投资、避免资源浪费。

参考文献:

[1]吴文清.曹芳萍.我国环保业上市公司经营效率研究——基于DEA模型的实证研究[J].现代商贸工业,2014(06)

[2]魏权龄.评价相对有效性的数据包络分析模型——DEA和网络DEA[M].北京:中国人民大学出版社,2012(08):1-2,7-8,17-18,83-86,180-181.

[3]魏权龄.评价相对有效性的DEA方法:运筹学的新领域[M].北京:中国人民大学出版社,1988:1-3.

[4]黄立文.我国环保业上市公司经营绩效研究[D].贵州:贵州财经大学,2012(05):14-15.

作者简介:

宋歌(1971.2- ),女,汉族,河南郑州人,硕士,河南牧业经济学院,副教授,研究方向:财务管理。