互联网金融理财产品的影响因素研究

——基于Logistic回归模型的研究

2018-01-18庞海峰贾子涵庞舒月

庞海峰,贾子涵,庞舒月

(哈尔滨商业大学,哈尔滨150028)

随着互联网技术在金融领域的应用,互联网金融使得个人投资方式也在悄然改变,各种理财产品如“余额宝、理财通”等正在成为消费者的投资热选。从消费者行为角度出发,通过发放调查问卷获得相关数据、借助logistic二元逻辑回归模型研究互联网金融环境下消费者理财产品选择的影响因素具有实际意义。

一、数据获得与描述统计分析

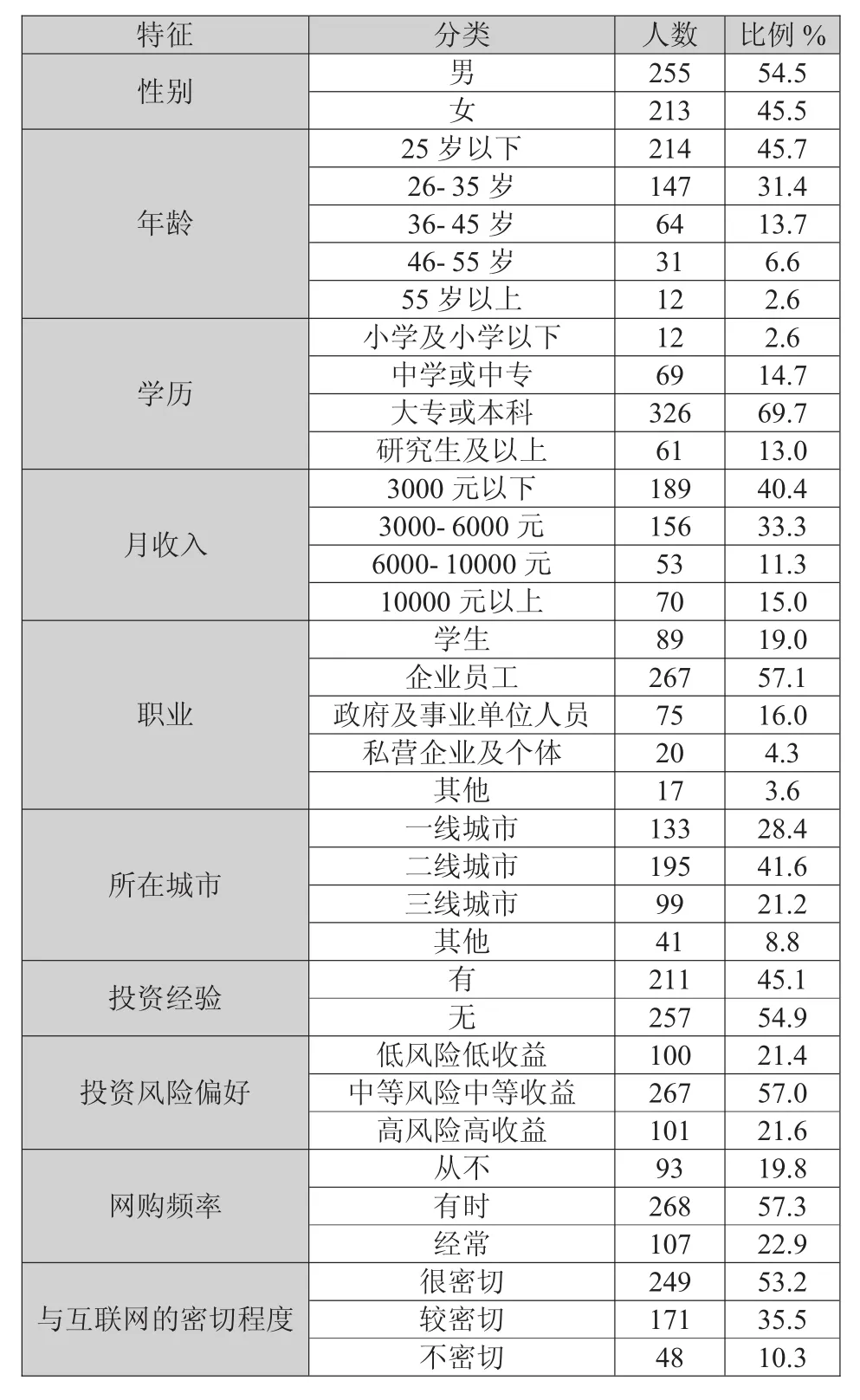

本次调查以单位机构调研和网络问卷的方式共回收有效问卷468份,问卷的内容涉及消费者的性别、年龄、学历、月收入、职业、所在城市、投资经验、投资风险偏好、网购频率、与互联网的密切程度等方面。样本基本情况见表1。

二、消费者选择互联网金融理财产品的logistic模型实证分析

(一)变量赋值

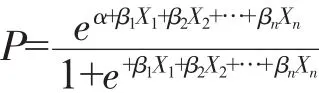

本次究研将应用logistic二元逻辑回归模型来分析影响消费者选择互联网金融理财产品的因素,根据调查问卷所选择的10个自变量,建立logistic回归模型如下:

公式可变形为:

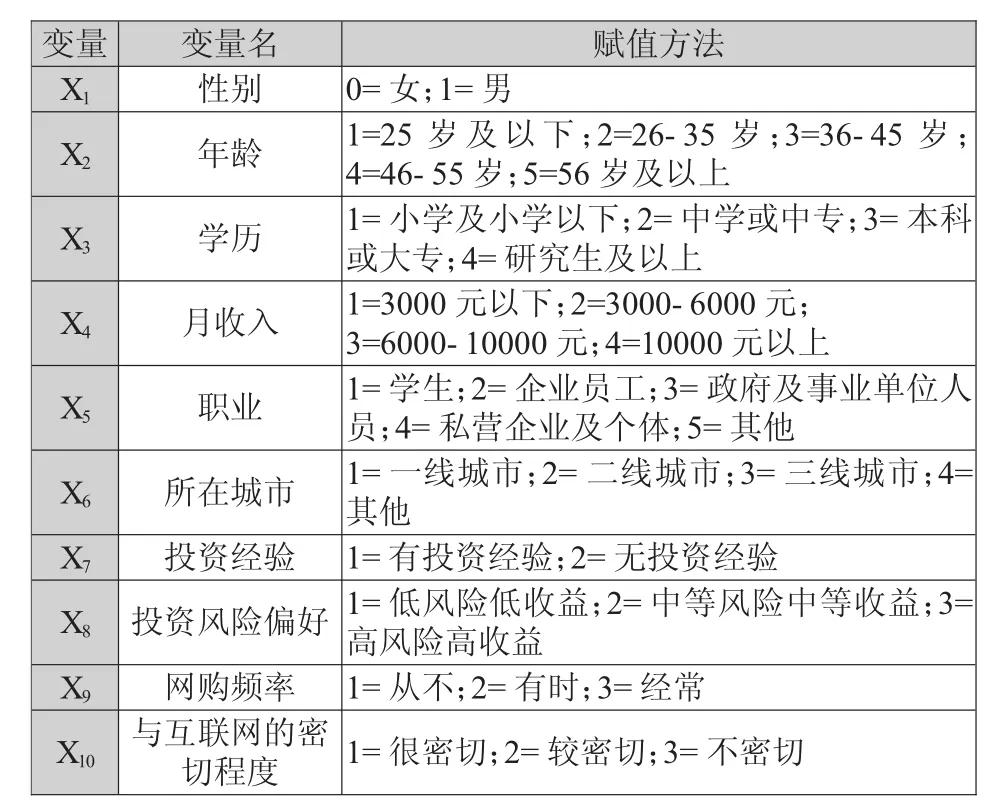

P:消费者会投资互联网金融理财产品的概率,1-P:消费者不会投资互联网金融理财产品的概率,P取值在(0,1)之间,Y取值为 1或0,1代表消费者会投资互联网金融理财产品这一事件,则0代表反之。参数α是常数项,βi是待估计参数,Xi是影响Y的自变量。各变量的赋值为表2所示。

表1 样本基本情况表

(二)多重共线性分析

多重共线性是指不符合计量经济学回归分析基本假设中的变量之间具有相互独立性,两个或多个解释变量之间出现了相关性,此时会对建立回归模型产生误差,因此在进行Logistic模型回归分析之前对问卷所选的十项指标变量进行多重共线性检验分析是十分必要的。利用SPSS17.0检测结果如下。

表2 变量赋值

表3 多重共线性结果

由表3可以看出,本文所选取的变量间所对应的方差膨胀因子VIF均小于10,且各影响因素的容忍度均大于0.1,此结果说明纳入本研究的变量之间不存在明显的多重共线性,即可选用这十项影响因素作为建立Logistic回归模型的指标。

(三)Logistic模型回归结果分析

使用SPSS17.0统计分析软件对上述所选择的自变量和因变量进行回归分析,对其执行二元Logistic回归命令,输出结果分为若干块(表4-表7),结果分析如下。

表4 方程中的变量

表4为系统最初对模型的常数项进行赋值,结果为B=-0.751,标准误差S.E.=0.099,df=1,显著性水平Sig.=0.000(即P值),由此判断达到了显著水平。

采用相对似然比检验。由表知模型的似然比卡方统计量为48.965,当自由度为10显著水平为0.05时的卡方临界值为18.31,有x2=48.965>18.31,并且对应的P值为0.000<0.05,因此在给定0.05的显著性水平下,应当拒绝原假设,有理由接受备择假设,即认为该模型是整体显著的。

表5 模型系数的综合检验

表6 模型汇总

模型汇总表给出了评价模型拟合优度的3个统计量,从中可以看到-2对数似然函数值为106.146,该值在理论上服从卡方分布,且大于上文给出的临界值,表明通过检验,模型整体拟合较好,此外,Cox&Snell R方和Nagelkerke R方统计量分别为0.642和0.898,意味着模型可以解释被解释变量90%左右的变动,也表明模型拟合效果比较好。

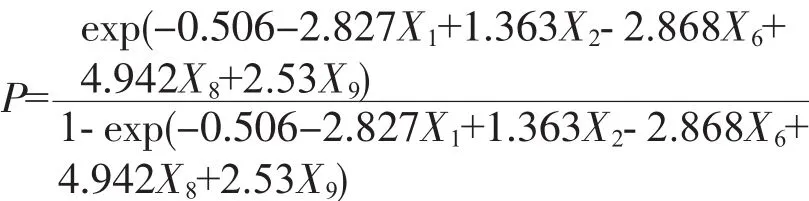

表7 方程中的变量

或者:

由表7可知,当设定显著水平为0.05时,从Wals统计量以及P值来看性别、学历、所在城市、投资风险偏好和网购频率这些因素会影响消费者的投资决策,且从OR值来看学历、投资风险偏好和网购频率均为有利影响因素。得到Logistic模型为:

理论上通常将临界值P定为0.5,在本研究中会进行互联网金融理财产品投资的概率为p,根据二分值原理,当P<0.5时,可以采用四舍五入,将其看为0,即不会进行投资,也就是投资事件不会发生Y=0的情况,当P>0.5时,可将其看为1,也就是投资事件会发生Y=1的情况。根据上述回归结果可以看出。

第一,从性别的角度来看,影响系数为负,这表明女性较男性投资互联网金融理财产品的倾向更大。第二,从学历的角度来看,受教育程度越高的消费者选择投资互联网金融理财产品的概率越大。第三,从所在城市角度来看,回归系数为负值,可知城市越发达,金融经济发展越前沿,当地大众的金融理财敏感度越高。第四,从投资风险偏好角度来看,偏向高风险高收益的消费者投资趋势最大。第五,从网购频率的角度来看,对网购依赖程度越高的人,选择投资互联网金融理财产品的概率越大。

表8 logistic模型有效性检验

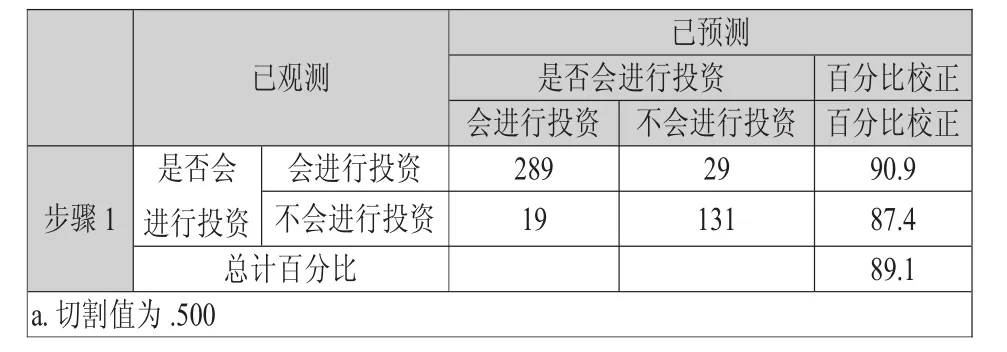

(四)模型预测能力评价

上表中通过比较判别结果与虚拟变量值的差异进行模型有效性检验,调查中表示会投资互联网金融理财产品的318位消费者中预测出有29人不会进行投资,正确率为90.9%,表示不会进行投资互联网金融理财产品的150位消费者中预测出有19人会投资,正确率为87.4%,模型总计百分比为89.1%,说明模型的预测能力较高,达到90%左右的正确率,具有一定的实际指导意义。

三、对策建议

(一)对高学历人群进行宣传活动

高学历者善于接受新理念和新事物。因此,理财产品宣传时应该重视这一客户群体,可以定期举办一系列的讲座,让这群人充分了解金融理财的现状以及发展前景。

(二)加强网购平台和互联网金融理财产品的结合

根据上述研究结果我们知道网购频率高者进行理财投资的概率更大,基于这一发现我们可以增强网购平台和互联网金融理财平台的结合度。

(三)完善相关法律制度以规范行业发展

互联网金融要想在我国健康长久发展就必须以一套完备的法律制度做保障,只有这样,当更多的人了解互联网金融后才会安心进行投资。随着社会各界对互联网金融监管必要性探讨的持续升温,央行已会同有关部门制定了相关管理条例,此外也可以借鉴传统金融业的发展方式,由地方成立具有行业协会性质的监管机构。

[1] 蔡英杰,蒋鹏程.大众选择互联网金融余额理财产品的影响因素分析——以余额宝为例[J].安徽农业科学,2015,43(20):311-314.

[2] 孙 琳.基于Logit模型的中小企业信用风险评估[D].济南:山东财经大学,2013.

[3] 石晓军,肖远文,任若恩.Logistic违约率模型的最优样本配比与分界点研究[J].财经研究,2005(9):38-48.