环保升级背景下 铅易涨难跌

2018-01-11许红萍

许红萍|文

2016年四季度铅价反弹一度超过50%,并超过2016年明星品种锌的走势。2017年开局,伦铅以16%的累积涨幅再度超过锌。基金净多持仓及库存转移等不断发生,市场对铅的关注开始不断增加,并且部分机构开始认为2017年将轮到铅当明星。笔者从基本面上分析布局铅是否支持大幅上涨。

铅矿短缺持续 但缺口收窄

从全球铅矿供需来看,2016年铅矿出现最近7年来最好基本面,连续第二年出现短缺,并且预期2017年铅矿供需难得到扭转,仍将维持短缺,但缺口将从2016年的40万吨左右收窄至28万吨。

全球铅矿产量连续第三年下滑。铅锌伴生关系,2014~2015年大量锌矿减产及闭坑导致锌矿减产的同时铅矿产量也出现下滑,合计铅矿产能下滑超过20万吨。2014~2016年全球铅矿产量持续负增长,虽然2016年负增长较此前有所收窄,但产量仍处于2010年以来的6年低位。2016年1~11月全球铅矿砂产量为409.82万吨,同比下滑约0.54%。其中,澳大利亚、美国、墨西哥等主要国家产量均出现下滑。2016年全球铅精矿产量预计为445万吨,同比微降0.4%。预计2017年铅精矿供给小幅回升,同比增长3.4%至460万吨。

中国铅矿产量由负转正。2016年中国铅矿产量维持在227万吨附近,同比下滑4.29%,但较2015年21.05%及2014年的7.91%同比下滑收窄,特别下半年受到铅价上涨刺,铅矿产量自2016年10月出现12%~29%的增幅。但环比增幅依然相对有限,主要是2015年10~12月铅矿产量下滑导致的基数低于前期。2017年我们认为铅矿产量将会录得近4年首次正增长,但增量依然有限,在2%左右达到230万附近的总产量。

铅矿进口量下滑。受国际铅矿减产影响,中国2016年铅矿进口下滑25.4%至141.95万吨。2017年国际铅矿复产及新增相对于锌较为有限,同时部分原生铅厂投产增加国际铅矿需求,因此中国进口仍将持平或小幅增长态势。这一块补充国内铅矿短缺仍较为有限。

表1 全球铅矿供需平衡表(万吨)

2016年中国铅矿供应维持在262万吨水平,较2015年下滑30万吨,主要体现在进口量的下降上。预计2017年中国铅矿产量及进口总供应量将小幅增加至276万吨。中国铅矿首次出现短缺,由2015年的过剩12万吨转化为短缺26万吨,2017年仍将维持短缺3.6万。

铅矿加工费下滑。2016年下半年铅矿加工费开始加速,也能验证铅矿短缺。2016年上半年之前铅矿供应相对宽松,因此加工费始终处于对冶炼有利润,下半年才开始亏损,并且亏损加剧。未来我们认为随着铅矿供应增长,铅矿紧张将得到部分缓解,但仍处于低库存或无库存状态,一旦出现原铅铅替代再生铅仍将无法满足需要,所以整体加工费仍将处于低位。

双重压制下铅供应出现短缺

2012年开始,中国原生铅产量自361.5万吨开始下降至2015年的281万吨,而再生铅产量则从119万吨稳步提高至140万吨(不含小企业),再生铅的比例也自2012年的30%以内提升至35%附近,产能更是超过50%。

2016年原生铅冶炼厂开工率维持高位,虽然铅精矿供给持续紧张,但受高铅价刺激,2016年原生铅冶炼厂开工率维持高位,全国原生铅累计产量为288万吨,同比增长2.4%,再生铅累计产量为138万吨,同比增长16.9%。

2016年原生铅和再生铅合计产量为426.21万吨,同比增长26万吨或6.68%。但统计之外再生铅产量下滑或超过20万吨,因此中国实际铅供应与2015年持平或微增长。

图1 中国原生铅产量及同比增速(万吨%)

图2 中国再生铅产量及同比增速(万吨%)

图3 中国原生铅开工率及相关企业产量变化(万吨 %)

图4 中国铅精矿产量及同比增速(万吨 %)

铅库存接近历史低位。2016年铅供应短缺更为直接地体现在不断走低的铅社会库存上,目前国内铅库存低于5万吨,处于最近5年低位并且短期铅仍处于消费旺季,仍难看到累库的预期。

我们认为未来铅供应存在较大影响的不再是原生铅,而是再生铅,2016年8月再生铅环保升级,导致大量“三无”企业停产减产,但减产月均超过5万吨,原生铅矿无法满足增长需求,因此导致铅库存快速下滑,几乎进入零库存,同时部分贸易商超卖等原因导致铅市场供应也变需求。目前再生金属行业被列入国家战略新兴行业,大量配套法规陆续出台,再生铅行业准入门槛抬高。2017年预计环保监管将更趋严厉,“三无”再生铅企业产量有望进一步下降,叠加“零库存”的巨大弹性,铅仍存在表现机会。

图5 国内铅社会库存(万吨)

图6 中国再生铅开工率及相关企业产量(万吨 %)

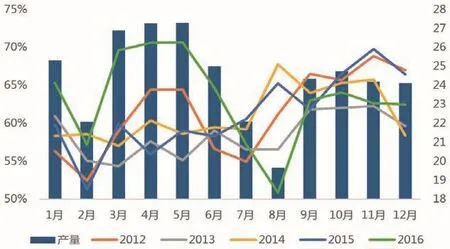

图7 铅蓄电池产量及同比增速(万千伏安时 %)

图8 蓄电池企业开工率(%)

铅消费发力 未来仍将持续

2016年铅除了供应收缩外,消费表现亮丽也是铅价抢眼的助力。铅的消费集中在铅酸蓄电池行业,而铅酸蓄电池的消费集中在电动自行车、汽车及通讯基站行业,2016年中国铅酸蓄电池产量止跌回升, 全年录得6%以上增长,总量将达到22659万千伏安时。

而电池开工率表现也明显优于同期,特别是在下半年铅供应受挫时候需求暴发更为明显。

而从终端汽车等行业来看,需求拉动也较为明显。2016年国内汽车产量为2811.9万辆,同比增长14.5%。受购置税减半优惠政策的推动及真实需求的暴发,虽然2017年优惠力度可能下滑,汽车产量增速受限,但也会在5%以上。国内电动两轮自行车产销量进入稳定期,铅酸蓄电池主要以替换为主;电动三轮车及低速电动车作为老年人代步及短途物流运输工具,则快速崛起,2016年电动三轮车保有量同比增速超过30%。

移动基站铅酸蓄电池消费占蓄电池总消费量的10%。国内电信运营商正大规模投入4G网络建设,移动基站电源消费量大幅提高,2016年移动基站设备累计产量同比增长15.6%,预计2017年会维持相近增速。

表2 全球铅供需平衡(万吨%)

图9 中国汽车产量及同比增速(万辆 %)

图10 全球铅供需平衡(万吨 %)

图11 中国铅矿及铅锭供需平衡(万吨)

铅供应受到矿供应限制 仍维持易涨难跌

无论是全球还是中国平衡表来看,我们仍将认为2017年铅矿及铅冶炼维持短缺,特别是中国环保不断升级,再生铅产量存在较大不确定性,需求稳定背景下,铅供应仍将需要原生铅的补充,但原生铅受到矿制约明显,所以供应缺少增长弹性。同时铅矿及冶炼均处于缺少库存的背景下,铅价波动将大幅增加。

短期来看再生铅生产利润维持在4000~7000元/吨超高利润刺激下,同时环保松动背景下,不排除再生铅产量增加,改变短期市场平衡,造成铅价回落,但整体再生铅微利时代过去,超高利润会收窄,但仍将维持在合理高利润。纵观历史及全年情况来看,环保只会不断收紧,再生铅“三无”企业数量仍高于其他行业,所以受到环保的限制仍将长期存在,相对应铅供应受到压制将成为常态。而需求端企业以大中型为主,相对稳定。所以铅整体平衡表仍存在短缺扩大的可能性,短期铅回落空间相对有限,回调存在中线买入机会。