融资融券交易与股价变动的关系

2018-01-01于新华胡严匀

于新华 胡严匀

华北电力大学

融资融券交易与股价变动的关系

于新华 胡严匀

华北电力大学

融资融券交易的出现及发展对我国证券市场的影响无疑是巨大的,通过实证分析发现,融资融券交易与股价之间存在长期稳定的关系即融资买入额与股票价格正相关,而融券卖出量与股票价格负相关。另外,融资融券交易可以起到稳定股票市场价格的作用。

融资融券交易 面板数据 股价

一、引言

融资融券交易也叫做信用交易,无论是融资还是融券行为都是基于投资者对于股价的预期走势——高走融资买入,低走融资卖出。融资融券交易增加了交易量,放大证券供求和资金的使用效果,有效的加强了股市流通性和交易活跃性,因此降低了流动性风险[1]。据统计,国外融资融券交易量占证券交易总量的比重都达到15%以上的水平,美国为16%~20%,日本为15%,我国台湾地区为20%~40%。[2]

我国证券市场长期缺乏合理的价格发现机制,投资者依靠单边做多来获利,市场的系统性风险较高。从我国股市开张到融资融券交易开始之前,中国经济以极快的速度增长,但是我国股市经历了8次暴跌暴涨,第一次的暴涨涨幅就达到1329%,随后的几次涨幅最高的将近300%,跌幅更是多次接近80%。2010年我国正式启动了券商的融资融券业务试点,它的开展,标志着我国“单边市”的结束,证券市场正式进入双边交易模式。

本文直接使用融资融券交易数据与当日股价,探究它们之间的变动关系。理论上,本文通过实证研究的结论证明融资对股票价格存在积极影响,融券对股票价格存在消极影响的假说。融资融券在一定程度上可以缓解股票价格的波动,维护股票市场的稳定。在实际生活中,本文的结论可以给股票市场投资者提供借鉴,投资者可以通过融资融券时间序列的变动,了解股价变动的趋向,以便获得更大利益。

二、面板数据模型

面板数据也称时间截面数据或混合数据。面板数据是同时在时间和截面空间上取得的二维数据,面板数据从横截面上看,是由若干个体在某一时刻构成的截面观测值,从纵剖面上看是一个时间序列。面板数据模型能够同时反映变量在截面和时间二维空间上的变化规律和特征。面板数据模型使变量之间增加了多变性,减少了共线性,提高了自由度和有效性,而且可以更好地检测和度量单纯使用横截面数据或时间序列数据无法观测到的影响,提高分析的可靠性。

面板数据模型通常分为三类,即混合模型、固定效应模型和随机效应模型[3]。面板数据其基本模型的一般回归模型如下所示:

其中:i=1,2,…,N,表示N个个体;t=1,2,…,T,表示已知的T个时点。yit是个体i在时间t时期的观测值;α表示模型的常数项,δi代表固定或者随机的界面效应,γt代表固定或者随机的时期效应,xit表示k阶解释变量观测值向量。Βit表示解释变量的系数向量。εit是独立同分布的误差项,即存在E(εit)=0。

在模型(1)式子中,将δi和γt放入截距里,我们将面板数据回归模型分为三类:

1. 混合效应模型:假设在横截面既无个体的影响,也没有结构的变化。混合效应模型可以有效地扩大样本容量,使其效率更高。

2. 固定效应模型:假设模型的截距项不同,而斜率是相同的,且不随时间变化的非观测效应与误差项相关。

3. 随机效应模型:假设模型的截距项不同,而模型的斜率是相同的,不随时间变化的非观测效应与误差项不相关。随机效应模型可以直接利用广义最小二乘法(GLS)进行估计。

三、实证研究

(一)数据选取和变量定义

本文数据选取上证50中从2010.3.31就开始融资融券业务的17支标的股融资融券交易数据,包括融资买入额、融资余额、融券卖出量、融券余量、融资融券余额及其相应的每日收盘价和最高价。

融资买入额是指投资者每天买入的融资额。融资余额指投资者每日融资买入与归还借款额间的差额的累积。融券卖出量是指投资者每天卖出的融券数量。融券余量指投资者每日融券卖出与买进还券量间的差额。融资融券余额是每日融资余额与每日融券余量金额的和。

每日收盘价作为一个交易日的结束价格,在证券市场中,是投资者非常关注的问题。每日收盘价的变化趋势是投资者投资选择的重要的指标之一。本文加入每日最高价协同分析。

本文数据选取的时间段是2010年3月31日到2016年12月,经过简单处理后每支标的股有1601个交易日的数据,运用EVIEWS软件建立静态面板数据进行分析。本文的数据均来自国泰安的中国股票市场交易数据库(CSMAR)。

选取的17支标的股及融资融券交易变量的简称定义如下表1所示:

表1 变量简称

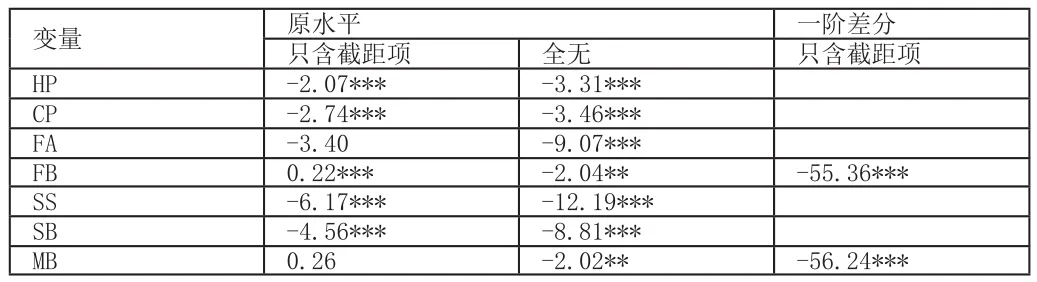

(二)单位根检验

根据 Granger 和 Newbold(1974)[4]的研究,非平稳变量可能导致伪回归。对时间序列模型进行统计分析时,我们必须确定变量是稳定的,即变量的均值和数目不会随时间变化而变化。单位根检验是检验数据稳定性的最常用的方法。

单位根检验有三种检验模式:既有趋势又有截距、只有截距、既无趋势又无截距。只有三个模型的检验结果都不拒绝原假设时,我们才认为时间序列是非平稳的,而只要其中有一个模型的检验结果拒绝了零假设,就可认为时间序列是平稳的。[5]

对于本文研究的七个变量序列来说,粗略观察时序图可以很明显的看出,所有的变量均没有趋势。因此,我们只需要检验剩余两个模型即可。

单位根检验一般是先从原水平序列开始检验,如果存在单位根,则对该序列进行一阶差分后继续检验。

表2 单位根检验结果

从表2可以看出,对于HP、CP、FA、SS、SB五个原序列在1%的情况下拒绝单位根存在的原假设(H0),序列不存在单位根;FB、MB一阶差分后序列在1%的情况下拒绝原假设,不存在单位根。因此本文中HP、CP、FA、DFB、SS、SB、DMB现均为平稳序列,对其进行协整检验。

(三)协整检验

协整检验的目的检验一组非平稳序列的线性组合是否具有稳定的均衡关系。在进行时间系列分析时,传统上要求所用的时间系列必须是平稳的。但是,在现实经济中的时间系列通常是非平稳的,对其进行差分变得平稳,使用协整避免失去总量的长期必要信息。

同阶单整是协整的前提要求。对于DFB、DMB两列一阶平稳序列来说,不可以和HP或者CP原水平平稳序列做协整分析。因此,本文检验HP、CP分别与FA、SS 和SB之间的协整关系。

表3 协整检验结果

从表3中可以看出,有HP、FA,HP、SS以及CP、FA,CP、SS在1%的情况下拒绝序列间不存在协整的假设,即上面六组变量序列通过了协整检验,说明变量之间存在着长期稳定的均衡关系。因此面板数据模型只针对这四组数据进行,这样得到的回归结果是比较精确的。

(四)静态面板数据

在面板数据模型三种形式的选择方法上,我们经常采用F检验决定选用混合模型还是固定效应模型。

表4 F检验结果

从表4可以看出,对这四组序列来说,均在1%的水平下拒绝原假设。也就是说应该建立固定效应模型。

自回归模型是用自身做回归变量的过程,即利用前期若干时刻的随机变量的线性组合来描述以后某时刻随机变量的线性回归模型。在固定效应模型中,AR可以防止序列之间存在自相关。因此,对HP、FA、SS和CP、FA、SS分别建立含有AR(1)的固定效应模型。

从表5的结果可知HP、FA、SS模型的调整R2=0.99,说明模型拟合性非常完美,其相应的回归方程为:

每日最高价和融资买入额存在正相关关系,每日最高价和融资买入额存在负相关关系:在其他变量不变的情况下,融资买入额每变动1%,每日最高价同向变动9.38E-10%,融券卖出量每变动1%,每日最高价反向变动3.55E-09%。

运行CP、FA、SS的模型得到结果:R2与调整的R2都接近于1,而且DW接近2,说明模型拟合度非常完美,其相应的回归方程为:

通过回归方程可以看出,每日收盘价和融资买入额,每日收盘价和融券卖出量均存在正相关关系。后者实验结果与原假设不符。但现实中也存在这种现象。因为收盘价有人为操控的可能,一般表现是股价在收盘前半分钟左右,突然出现一笔大买单瞬间拉高股价。尾市的股价瞬间被拉高,大多数人来不及反应,就到了收市时刻,无法高价卖出,庄家因此达到节约大量资金的目的。

四、研究结论

本文基于17支标的股融资融券交易日数据,建立静态面板数据模型,实证分析融资融券交易对股票价格的影响。本文的结论有下面几点:

协整关系检验表明每日最高价、融资买入额和融券卖出量之间存在长期均衡关系。每日收盘价、融资买入额和融券卖出量之间存在长期均衡关系。

通过静态面板数据模型进行回归分析,可知融资买入额对股票价格的影响是正向的,融券卖出量对股票价格的影响是负向的。股价偏低时,投资者的选择偏好认为接下来将会有利好消息出现,此时投资者情绪是乐观的,融资交易数量将会增加,对于股票的需求增加,从而使股价上升。反之则反,投资者若悲观看待股票市场,股市低迷。

融资融券交易对投资者情绪具有一定的抑制作用,起到“价格缓冲器”的作用。当市场过度投机或恶意炒作使某一股票价格变得虚高时,投资者可以借助融券卖出的方式,增加股票的供给量,抑制股票价格的泡沫化;当某一股票价值过低时,投资者也可以通过融资买进促使股价上涨,在一定程度上起到“托市”的作用。

[1]于潇, 毛雅萍. 融资融券对股票市场流动性和波动性的影响——基于上证180的证据[J]. 当代经济, 2014(22):113-117.

[2]孙施. 广发证券发展融资融券业务的对策研究[D]. 吉林大学,2014.

[3]白仲林,张晓峒. 面板数据的计量经济分析[M]. 天津. 南开大学出版社. 2008,11-14.

[4]Newbold P, Granger C W J. Experience with Forecasting Univariate Time Series and the Combination of Forecasts[J].Journal of the Royal Statistical Society, 1974, 137(2):131-165.

[5]李子奈,潘文卿. 计量经济学(第二版)[M]. 北京. 高等教育出版社.2005, 330-332.

于新华(1962-),男,汉族,河南正阳人,华北电力大学副教授,经济与管理学院党委书记,研究方向:产业经济;胡严匀(1991-),女,满族,河北承德人,华北电力大学在读硕士研究生,研究方向:财务管理。