机构投资者、企业内部治理与慈善捐赠关系研究*

2017-12-06王瑞芳

聂 萍,王瑞芳

(湖南大学 工商管理学院,湖南 长沙 410082)

机构投资者、企业内部治理与慈善捐赠关系研究*

聂 萍,王瑞芳

(湖南大学 工商管理学院,湖南 长沙 410082)

通过对中国A股上市公司2004-2013年慈善捐赠数据的实证分析,发现企业内部治理与慈善捐赠呈现负相关关系,即内部治理良好的公司并不会倾向于多捐赠;而外部机构投资者持股比例与企业慈善捐赠呈现正相关关系,即机构投资者持股比例越高,企业慈善捐赠支出水平越高;并且外部机构投资者持股能在一定程度上参与公司内部治理,从而对企业慈善捐赠产生修正作用,即机构投资者持股比例越大,越能改善内部治理差的公司多捐赠的现象,而对内部治理较好公司的捐赠影响不大。

机构投资者;公司内部治理;慈善捐赠

一 引 言

经济的发展使得全球经济日益融为一体,企业的影响力也逐渐渗透到社会生活的各个方面,特别是企业的慈善捐赠,据中国社科院发布的《慈善蓝皮书》历年数据显示,企业是我国最主要的捐赠主体。企业慈善捐赠是企业在履行其基本社会责任的基础上,将一定数额的资金、实物或者服务捐赠给需要帮助的对象[1]。作为彰显企业社会责任之一的慈善捐赠已日益得到社会的认可,特别是2008年汶川地震后,企业慈善捐赠受到更多的社会关注,如万科集团因捐赠200万元人民币而遭到广大民众的斥责,但其是严格按照公司章程进行捐赠的。那么对于一个企业来说,其捐赠水平的高低不仅受到公司内部治理章程的限定,而且还受到社会公众及外部治理者的广泛关注,若捐赠水平低于公众预期,会受到舆论的挞伐,给公司带来一定的负面影响,若捐赠过高,则会给公司带来机会成本的损失。因此,一个有待研究的问题是在社会公众的压力下以及外部治理者的监督下,一个内部治理良好的企业,在慈善捐赠支出水平上,是会倾向于多捐赠还是少捐赠呢,外部治理者对待企业慈善捐赠行为是否保持与公众一样的态度,其是否能够通过影响公司内部治理而对企业慈善捐赠产生一定影响呢?

Wang and Coffey[2]基于代理理论,以财富500中的企业为样本,研究内部管理者与外部投资者比例与企业慈善捐赠的关系,结果表明:内部管理人员的比例越高,企业参与慈善捐赠支出越多,慈善捐赠作为一种自由裁量行为,很可能构成企业经理人的隐形代理成本。Hemingway and Maclagan[3]和Brown et al.[4]均发现管理者存在通过公司慈善捐赠为自己谋取名声或利益的动机。樊建锋、田志龙[5]通过对汶川地震中参与慈善捐赠的企业进行研究,发现公司内部治理结构的不同显著影响企业慈善捐赠,董事长与总经理兼任、股权分散度越集中、董事会持股数量越多、高管薪酬越多,企业慈善捐赠支出水平越高,而总经理持股数量越多,企业慈善捐赠支出水平越少。魏学强、云霄、于洋[6]基于2008年度中国A股上市公司捐赠数据进行实证研究发现,公司内外不同治理结构对慈善捐赠的影响有显著差异,企业捐赠成为股东及管理者获取私人收益的一种方式,即为了提高个人声誉,股东及管理者在企业慈善捐赠行为上缺乏应有的理性和规范,机构投资者督促企业进行慈善捐赠。Brown 、Helland and Smith[4]从外部债权人治理的视角来研究企业的捐赠行为,发现负债能够对企业捐赠行为以及捐赠额度起到一定制约作用。由此可见,公司管理者存在通过捐赠为自己谋取名声或私利的行为,内部治理程度的不同会影响企业慈善捐赠的支出水平,而企业外部治理机制在企业慈善捐赠方面的影响较少研究。

对于我国企业内部治理与慈善捐赠的关系研究,现有文献主要集中关注企业内部治理中的部分指标与企业慈善捐赠的关系,但对于一个企业而言,完善的公司治理机制是其合理承担社会责任,适当进行捐赠的前提。但是,目前国内研究关于企业整体内部治理程度对慈善捐赠影响的文献并不多见。基于此,本文的研究切入点在于企业整体内部治理程度对其慈善捐赠有何反应?作为外部治理机制中的机构投资者对企业慈善捐赠的影响是什么,机构投资者是否能够参与公司内部治理,从而对慈善捐赠产生一定的影响作用?

本文可能的贡献点在于:一是对经验证据的补充,以中国A股上市公司2004-2013年参与慈善捐赠的公司为样本,考察上市公司整体内部治理与企业慈善捐赠的关系;二是研究视角的拓展,考察持股数量较多的机构投资者对企业慈善捐赠的影响;三是进一步考察机构投资者能否通过调节上市公司内部治理对企业慈善捐赠产生影响。

二 理论分析与研究假设

公司治理起源于所有权与经营权的分离,其实质是解决两权分离产生的代理问题[7]。新制度经济学认为:公司治理是一项正式的制度安排,其直接决定着公司所有者与经营者以及其他利益相关者在实现公司价值最大化过程中所持有的态度。李维安和姜涛[8]指出:公司治理是通过一整套包括正式或非正式的、内部或外部的制度或机制来协调公司各利益相关者之间的利益关系,以保证公司决策的科学化,从而最终维护各方的利益。综合来说,公司治理的目的是减少代理成本,平衡各方利益主体,保证公司决策的科学性,以实现公司价值的最大化。

公司内部治理指通过股东、董事会、监事会和高层管理者之间的权利制衡,约束管理者、大股东的机会主义行为,提高彼此的信任程度,解决股东和管理者、大股东和小股东之间的代理问题;外部治理主要包括债权人治理、产品市场竞争、公司控制权市场等。

企业慈善代理理论指出,企业所有权与经营权的分离容易导致企业管理者的机会主义行为,由于管理者与所有者之间的信息不对称及管理者的有限理性,使其有动机和机会利用企业资源为自己谋取利益,从而滥用企业资源,阻碍企业持续健康发展。管理者为了个人的私欲和声誉,利用他们在公司的职位行使慈善捐赠,而非公司利益或者社会需求。[9-10]在我国也有类似的研究结果,梁建、陈爽英和盖庆恩[11],通过对民营企业的治理结构与慈善捐赠之间的关系进行研究,结果发现:相对于所有者控制的企业,管理者控制的企业在社会慈善捐赠上表现得更为积极,企业捐赠在很大程度上会被视为是经理人员个人的行为,而不是一种企业行为。贾明和张吉吉[12]在研究高管的政治关联是否影响企业慈善行为时,发现高管会为了获取私人收益而捐赠企业资产,甚至高管可能利用企业慈善捐款享受在职消费。如果企业高管随意支配公司资产,很可能会损害投资者的利益。

公司内部治理的目标就是减少代理成本,而且其治理结构的安排就是因企业所有权和控制权相分离,就各治理主体之间的权利分配和制衡关系而选择的一种制度安排[13]。所以,良好的企业内部治理机制可以有效遏制企业代理问题的产生,从而抑制企业管理者的投机行为,对企业慈善捐赠产生一定的制约影响。因此,内部治理良好的企业,会更加理性地看待企业慈善捐赠行为。在此基础上,本文提出假设1。

假设1:在控制其他影响企业慈善捐赠因素的前提下,内部治理更差的企业更可能倾向于更多的捐赠额度。

自我国证券市场成立以来,机构投资者在国家政策的指导下逐渐成为资本市场的新兴力量,其数量和规模得到了飞速发展。在我国社会公众投资者中,个人投资者往往具有投机心理,盲目跟风,只关注公司短期盈利能力,并不切实关注公司长期发展前景,具有短视行为。而机构投资者不同,其是理性投资者,他们拥有专业的研究队伍和更加优越的信息资源,一般采取买入并持有的策略,而且持有股票的数量远远大于个人投资者,所以他们切实关注公司行为并能对公司的一些行为产生影响,以此获得长期收益。

Bushee[14]研究认为,机构投资者的积极参与可以缓解管理层追求短期利益的行为,促使其从公司长期利益角度出发。机构投资者作为公司治理的外部治理者,其更多的是以公众的眼光看待企业行为,作为企业履行社会责任方式之一的慈善捐赠,机构投资者希望并督促企业进行慈善捐赠,来改善企业形象,减少潜在法律诉讼等隐性成本,促进企业的长期发展,获得长期收益[6]。

现实中,企业无法离开社会环境而单独存在,企业的生存与发展受到外部社会环境的潜在影响,而公司的慈善捐赠行为可以使企业与外部社会环境保持和谐关系[15]。机构投资者在做投资决策时,除了秉承经济原则外,越来越多地考虑到社会因素,而且由于持股量较大、较集中,机构投资者会更加重视企业的社会绩效[16,17]。因此,作为提升企业社会绩效的慈善捐赠,机构投资者希望企业积极参与慈善捐赠活动,以此来增强企业在社会公众心中的形象,改善利益相关者的关系,保持与社会环境的和谐关系,相对不考虑企业慈善捐赠行为带来的直接收益,而且其持股比例越高,对企业慈善捐赠的影响越大。基于此,本文提出假设2。

假设2:机构投资者能够在一定程度上影响企业慈善捐赠,即机构投资者持股比例越高,企业慈善捐赠支出越多。

2006年证券会公布的《中国上市公司治理准则》第十一条规定:“机构投资者应在公司董事选任、经营者激励与监督、重大事项决策等方面发挥作用。”机构投资者是否真正有效地参与了公司治理,始终是学者们长期关注的热点问题。

对于机构投资者参与公司治理有两种对立的观点。一是积极监督假说,即机构投资者能够有效地参与公司治理,Smith[18]研究表明机构投资者积极参与了公司治理,增加了公司的长期财富。肖星、王琨[19]研究发现机构投资者持股比例与上市公司被关联方占用资金的程度呈显著负相关,说明我国机构投资者对公司的经营运作能够起到一定的监督治理作用。二是被动投票假说,即机构投资者消极被动应对公司的治理问题,而不是积极采取有效措施改善公司治理,机构投资者对管理层进行监督是有成本的,如信息收集成本和“搭便车”问题,故其在参与公司治理时,会衡量收益和成本。如果监督成本超过收益,那么机构投资者就会被动参与公司治理。该假说也得到了一些经验文献的支持[20],我国学者姚颐、刘志远和王健[21]研究也发现,机构投资者在利益的驱动下与上市公司形成了战略合谋。

Grossman[22]和Shleifer and Vishny[7]认为,投资人对上市公司的投资规模越大,其监督上市公司的动力越强,机构投资者的投资规模一般高于个人投资者,从而更有动力对上市公司进行监督。尤其是在我国资本市场发展时间较短,上市公司治理结构不完善,所有者与管理者的代理问题较严重的背景下,管理者基于自利天性和机会主义的驱动,会利用自身的职位便利进行大额捐赠行为。那么,机构投资者是否能够抑制管理者的机会主义行为而改善公司内部治理,从而对企业慈善捐赠产生一定影响呢?Mcconnell和Servaes[23]和Chung[24]等研究都指出,机构投资者能够减少管理人员的投机行为,有效约束公司管理者,促使他们真正以公司业绩为目标。我国学者李维安[25]研究指出,机构投资者积极参与公司治理,能够对公司管理者起到更加严格的监督与约束作用,从而抑制管理者的机会主义行为。此外,程书强[26],以及韩晴、王华[27]研究发现,机构投资者持股比例越高,越能有效抑制管理层的盈余管理行为,从而提高上市公司的治理水平。这也从侧面说明了机构投资者能够对管理层行为产生作用,从而改善公司内部治理。而且,国内学者还从不同视角证明了机构投资者对公司治理的改善着实起到了一定作用[28-30]。

由于资金实力雄厚,机构投资者一般持有上市公司股权比例较大,倾向于成为积极股东,对上市公司的运作提出建议,并且可以参与上市公司在人事、财务及发展战略等方面的重大决策,从而对公司股东及管理层进行监督[31],而且机构投资者持股比例越大,监管上市公司的动力越强,越有可能干涉公司违规行为[32],对于公司内部治理较差,管理层基于自身利益而进行大额捐赠的行为,机构投资者的加入,能在一定程度上对公司管理者进行监督制约,改善其内部治理水平,从而抑制其为了获得个人私欲以及提高声誉而进行大额捐赠行为,且其持股比例越高,对公司管理层的制约作用越强,越能改善公司内部治理。基于此,本文提出假设3。

假设3:机构投资者持股比例越高,越能改善公司内部治理,从而对企业慈善捐赠支出水平起到一定的修正作用。

三 研究设计

(一)样本选择与数据来源

本文研究样本选取2004-2013年沪深股市参与慈善捐赠的所有A股上市公司,并对数据做了如下处理:1)剔除金融保险行业,因金融保险行业的财务报表明显异于非金融保险行业;2)剔除慈善捐赠数据与商业赞助支出及其他支出合并披露的样本,因合并披露无法辨认具体的慈善捐赠数额;3)剔除数据缺少及数据极端异常的样本;4)所有样本均是机构投资者持股超过五年时间的。较为稳定的机构投资者会注重公司长期绩效的改善,从而对管理层行为起到监督和激励作用。最终,本文得到4966个样本。其中,公司慈善捐赠数据来源于巨潮网的公司各年年报附注中的相关披露,由作者手工翻阅获取,公司财务数据来源于Wind数据库和CSMAR数据库。数据处理采用SPSS17.0和STATA12.0。文章之所以选取2004年作为研究起点,原因在于2004年是中国慈善历史上的一个重要起点,上市公司的慈善捐赠数据开始进行规范披露,企业公民委员会与《公益时报》合作推出中国第一张慈善家排行榜,同年,《基金会管理条例》的出台,打开了民间资本流入慈善领域之门。

(二)模型设定和研究变量

为了检验本文的假设1和假设2*回归一和回归二的全样本指的是所有的样本公司,回归三中的全样本指的是分组后的全部样本。,设计实证模型为:

Donait= α0+ α1Cigit+ α2Insit+ α3Csit+ α4Fcfit+ α5Sizeit+ α6Propit+ α7Rosit+ α8Listit+ εit

式中:Dona(企业慈善捐赠)为被解释变量,借鉴杜兴强[33]的做法,采用慈善捐赠总额与营业收入的比值再乘以100来衡量;Cig(企业内部治理)为解释变量,考虑到综合指标的全面性,本文选用综合指标进行衡量,同时借鉴白重恩等[34]和方红星、金玉娜[35]的文章,选取第一大股东持股比例(Top1)、第二至第五大股东持股比例(Top2-5)、独立董事比例(Ibr)、董事长与总经理是否兼任(兼任为1,非兼任为0)、董事会规模(Bsize)、监事会规模(Susize)、董事会会议次数(Cdc)、监事会会议次数(Cjc)、高管持股比例(Mas)、董事持股比例(Dis)、监事持股比例(Sus)、领取薪酬的董事比例(Pab)、领取薪酬的监事比例(Pas)、前三名高管薪酬(Masa)和在其他市场挂牌上市情况(若在其他市场挂牌上市,即交叉上市为1,否则为0)进行主成分分析,提取其综合指标作为公司内部治理的度量指标;Ins(机构投资者持股比例)为解释变量,借鉴Grinstein 和Michaely[20],孙刚[36]等文献的做法,采用年末机构投资者持股数量与总股数的比值来衡量;Cs(资产负债率)为控制变量*控制变量的选择借鉴Stephen and Audrew(2006),山立威、甘犁、郑涛(2008),Brown、Helland and Smith(2006)等的选取方法,对于有些控制变量在文中的回归中,其系数并不是在所有模型中都显著,但如果将其剔除,会影响到模型的回归效果。为了使回归效果更好,文中保留了部分控制变量。,采用企业总负债与总资产的比值;Fcf(企业自由现金流)为控制变量,采用经营活动自由现金流量净额与营业收入的比值衡量;Size(企业规模)为控制变量,采用企业资产规模的自然对数衡量;Prop(企业产权性质)为控制变量,国有企业用0代表,民营企业用1代表;Ros(企业股东权益增长)为控制变量,采用企业净利润与股东权益均值的比值衡量;List(企业存活年数)为控制变量,采用企业当年年份与上市年份的差额来衡量。

四 实证检验结果

(一)描述性统计结果

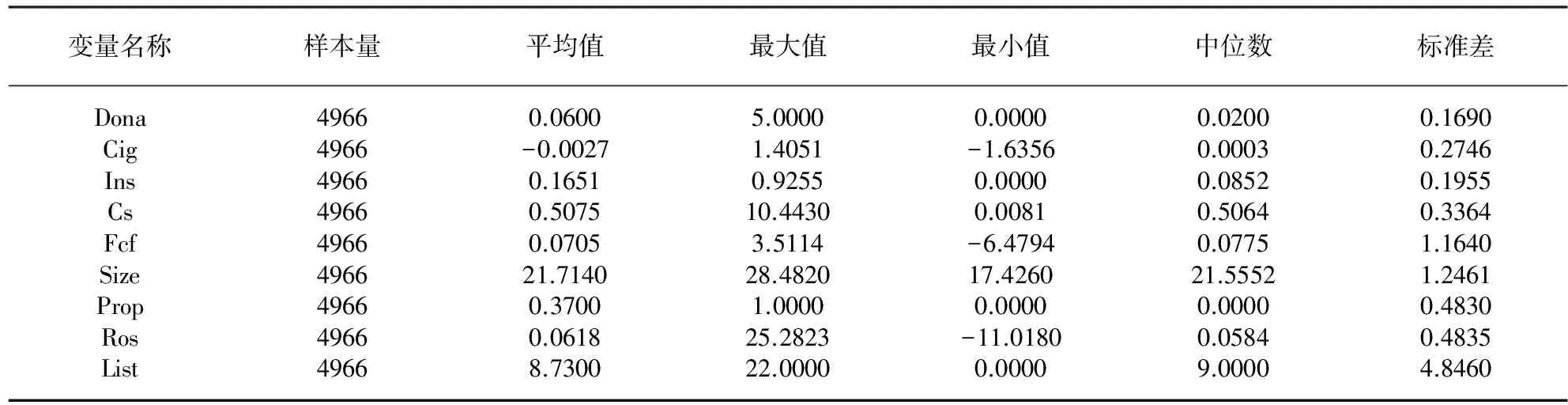

由表1可知企业慈善捐赠的均值为0.0600,最大值和最小值分别为5.0000和0.0000,说明不同企业参与慈善捐赠的程度存在较大差别。企业内部治理的中位数为0.0003,说明了我国上市公司整体内部治理水平不高。企业资产负债率的均值为0.5075,中位数为0.5064,表明过半企业的负债占资产总额的比重超过了一半。企业经营活动现金净流量的最大值和最小值分别为3.5114和-6.4794,表明不同企业之间的现金净流量存在较大差异,企业产权性质的均值为0.3700,说明有63%的企业为国有企业,这符合上市公司的实际情况。

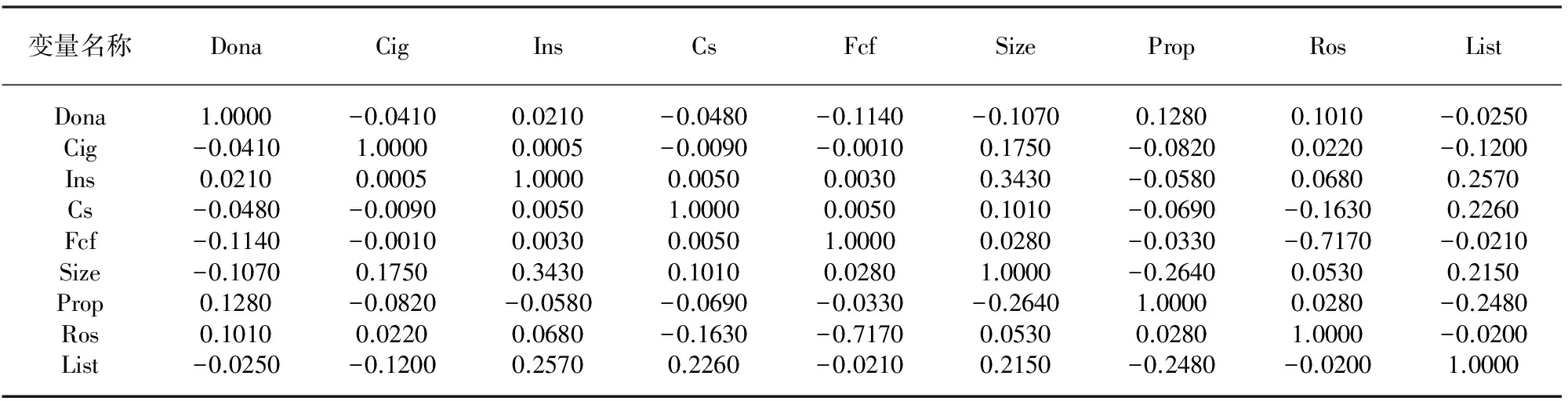

从变量之间的相关系数(表2)可知,公司内部治理与慈善捐赠之间的相关系数为负,说明内部治理程度越差的企业越倾向于多捐赠,这与假设1相符。机构投资者持股比例与企业慈善捐赠的关系为正,说明机构投资者持股比例越高,企业慈善捐赠支出越多,这与假设2相吻合。资产负债率与企业慈善捐赠的系数为负,说明负债在一定程度上能抑制企业慈善捐赠。企业产权性质与慈善捐赠系数为正,说明民营企业慈善捐赠水平相比国有企业更多,这与相关学者的研究结果相一致。其他变量之间的相关系数也较为合理,如慈善捐赠与企业绩效为正,表明企业绩效越好,捐款越多。

表1 描述性统计

表2 主要变量的相关系数

此外,通过对所有变量及交乘项进行共线性检验,其范围为1.05-1.55,表明其不存在严重的共线性问题。

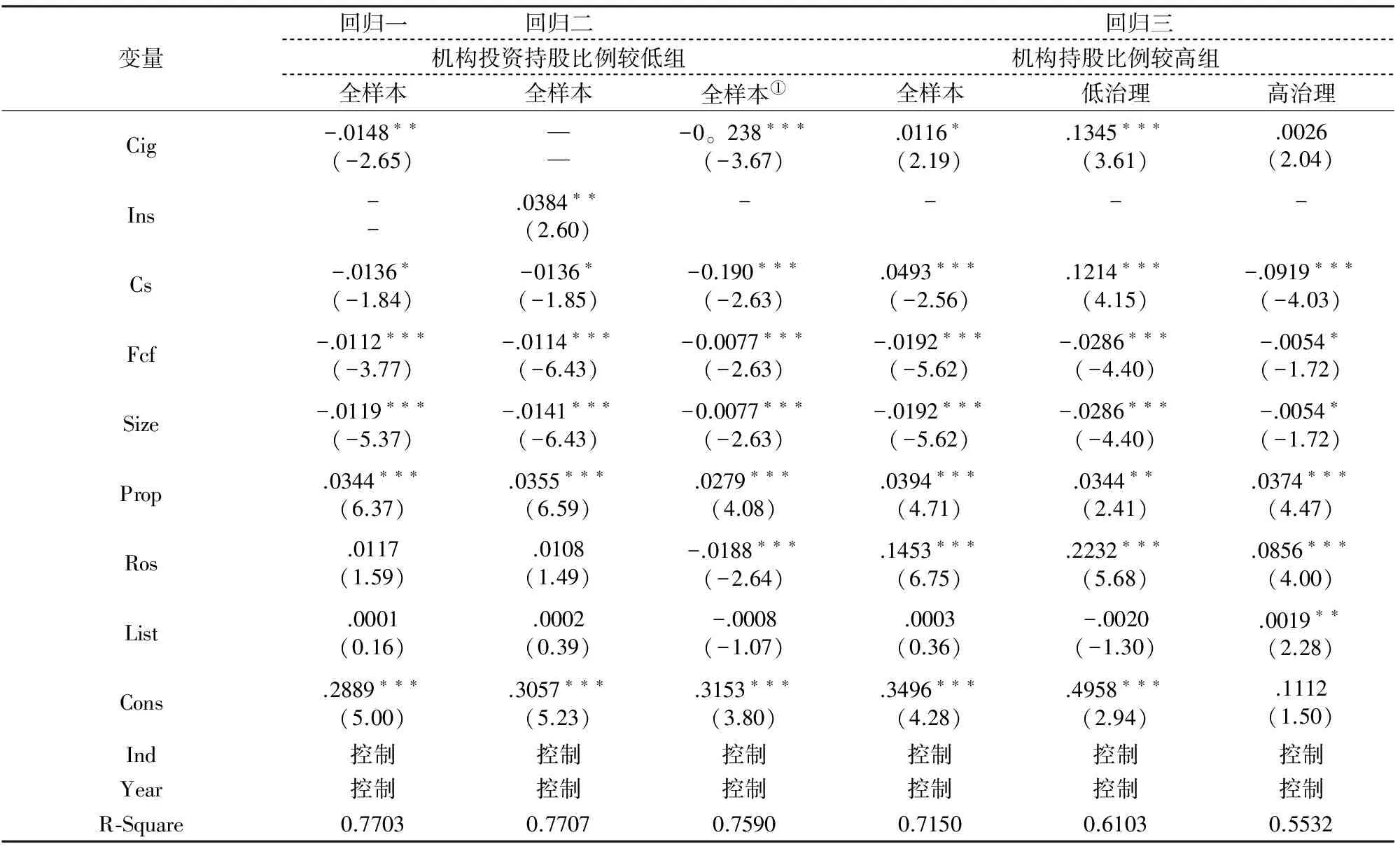

表3、表4的回归结果说明,在检验公司内部治理与企业慈善捐赠之间的关系时(回归一),公司内部治理系数在5%水平下显著为负,表明内部治理水平越低的企业越倾向于多捐赠,与本文提出的假设1相符合。在检验机构投资者对企业慈善捐赠的影响时(回归二),机构投资者持股比例系数在5%水平下显著为正,表明机构投资者持股比例越高,企业慈善捐赠支出越高。同时也说明了作为一个外部治理者,在对待企业慈善捐赠事件中,机构投资者与公众是保持同一态度的,其希望企业积极参与慈善捐赠,以此获得长期收益。在检验机构投资者是否能够通过参与公司内部治理影响企业慈善捐赠时(回归三),本文利用中位数将机构投资者持股比例分成高低两组,分别对其进行检验,在低机构投资者持股的回归结果中,公司内部治理系数为-0.0238,1%水平下显著,而在高机构投资者持股的回归结果中,公司内部治理系数为0.0116,且在10%水平下显著,充分表明机构投资者持股比例越高,对企业内部治理与企业慈善捐赠的影响越大。在高机构投资者持股中,本文将公司治理按其中位数进一步分为高水平公司治理组和低水平公司治理组,在低水平公司治理的回归结果中,公司内部治理系数为0.1345,1%水平下显著,在高水平公司治理的回归结果中,公司内部治理系数为0.0026,不显著,说明相对于治理水平高的公司,机构投资者在低水平公司治理中更能发挥作用,从而修正公司内部治理与企业慈善捐赠之间的关系,即机构投资者持股比例越大,越能改善内部治理较差公司的捐赠情况, 而对内部治理较好公司的捐赠影响不大,这与本文假设3相符合。

表3 主要变量的逐步回归结果

注:括号内数字为t值.***,**,*分别表示在0.01,0.05和 0.1显著水平上统计显著.

注:①括号内数字为t值. ***,**,*分别表示在0.01,0.05和0.1水平上统计显著。

此外,控制变量的系数大都比较符合实际,也与国内其他学者研究结果相一致,只是企业经营活动现金净流量系数显著为负,表明企业经营活动现金净流量越多,慈善捐赠支出越少,这与Seifert[37]针对Fortune 1000结论不同,体现出中国上市公司即使在经营活动现金净流量为负的情况下,仍会参与慈善捐赠活动。

(二)稳健性检验

为使结论更加可靠,本文从如下几个角度进行了稳健性检验:1)考虑到机构投资者的发展中基金是主体,所以采用基金持股比例作为机构投资者持股比例的替代;2)直接采用上市公司慈善捐赠数据作为被解释变量,检验结果与上述假设一致。

五 研究结论与政策建议

本文从公司内外治理角度研究企业慈善捐赠行为,研究结果表明:公司整体内部治理程度越差的公司越倾向于更多的捐赠额度,而作为一个外部且长期持有的机构投资者促进企业慈善捐赠并希望以此获得长期收益,机构投资者的存在能够有效抑制公司内部治理对企业慈善捐赠的影响,且其持股比例越多,对内部治理差的公司越能发挥有效作用。

当前,我国上市公司内部治理结构不完善、内部治理水平不高的现象普遍存在,由此引发的问题层出不穷,为进一步改善上市公司内部治理状况,使其更好地把公司内部治理与社会责任融合在一起,抑制两权分离下导致的管理层机会主义行为,构建一个良好有序的内部治理机制势在必行,内部治理机制的完善可以从以下几方面加以改进:其一,上市公司要构造一个融洽的治理环境,使其实现从强制性治理到自主治理的转变;其二,上市公司应该建立公司治理评价与预警体系,定期进行评价并查找相关治理缺陷,及时进行相应的补救和完善措施;其三,上市公司应该建立相应考核机制和问责机制,实现治理机制的优化。

针对外部投资者和治理者的机构投资者,自2001年中国证券会提出“超常规发展机构投资者”以来,其呈现跨越式的发展。机构投资者在西方发达国家资本市场上已经成为重要参与者,我国机构投资者在稳定市场、促进理性投资、改善公司治理水平、提升公司价值方面发挥了一定作用,但是其参与程度并未达到质的转变,还需要在以下几方面进一步加强:其一,需要相关监管层为其发展提供良好的政策、法律和制度环境,以此促进我国机构投资者的良好发展;其二,需要机构投资者本身加强参与公司内部治理的能力,积极培养并引进相关管理人才,促使机构投资者在公司治理的提升方面发挥更大作用,从而有助于资本市场的健康发展。

[1] 赵琼,张应祥.跨国公司与中国企业捐赠行为的比较研究[J].社会,2007(5):144-160.

[2] Wang jia, Coffey B S. Board composition and corporate philanthropy [J].Journal of Business Ethics,1992, 11(10):771-778.

[3] Hemingway, C.A., P.W. Maclagan, Manager’s personal values as privers of corporate social responsibility[J]. Journal of Business Ethics,2004,50(1):33-44.

[4] Brown, W.O., E. Helland, J.K.Smith,Corporate philanthropic practices [J]. Journal of Corporate Finance,2006,12(5):855-877.

[5] 樊建锋,田志龙.公司治理结构对企业慈善捐助的影响研究——以灾害事件为背景[J].经济问题,2010(7):75-79.

[6] 魏学强,云霄,于洋.公司治理结构与企业捐赠——基于2008年度中国A股上市公司数据的实证研究[J].经济问题,2010(4):52-58.

[7] Shleifer A,Vishny A. Large shareholders and corporate control[J]. Journal of Political Ecopnomy,1986(95):599-617.

[8] 李维安,姜涛.公司治理与企业过度投资行为研究——来自中国上市公司的证据[J] .财贸经济,2007(12):56-61.

[9] ArulampalamW,StonchamP.An investigation into the giving by large corporate donors to UK charities:1979-1986 [J]. Applied Economics,1995,27.

[10] James D. Werbel& Suzanne M. Carter.Theceo's influence on corporate foundation giving[J].Journal of Business Ethics,2002,40 (1):47-60.

[11] 梁建,陈爽英,盖庆恩.民营企业的政治参与、治理结构与慈善捐赠[J]. 管理世界,2010(7):109-118.

[12] 贾明,张喆.高管的政治关联影响公司慈善行为吗? [J].管理世界,2010(4):99-113.

[13] 张俊喜,张华.民营上市公司的经营绩效、市场价值和治理结构[J].世界经济,2004(11):3-15.

[14] Bushee,B.,The influence of institutional investor on myopic R&D investerment behavior[J].The Accounting Review,1998,73(3):305-333.

[15] Wood, D. and J. Logsdon. Business Citizenship: from Individuals to organizations [J].Ethics and Entrepreneurship, 2002(3):59-94.

[16] Mallin C A,MichelonG.Board reputation attributes and corporate social performance : An empirical inves-tigation of the US best corporate citizens[J].Accounting and Business Research,2011,41(2): 119-144.

[17] 毛磊,王宗军,王玲玲.机构投资者持股偏好,筛选策略与企业社会绩效[J].管理科学,2012,25(3):21-33.

[18] Smith,M.P.,Shareholder activism by institutional investors:evidence from calpers[J].Journal of Finance,1996(51):227-252.

[19] 肖星,王琨.证券投资基金:投资者还是投机者?[J] .世界经济,2005(8):73-79.

[20] Grinstein, Y., and Michaely, Institutional holdings and payout policy[J].Journal of Finance,2005,60(3):1389-1426.

[21] 姚颐,刘志远,王健.股权分置改革、机构投资者与投资者保护[J] .金融研究,2007 ( 11) :45-56.

[22] Grossman, Sanford, J. and Oliver D. Havt. Takeoverbids, the free-rider problem and the theory of the corporate[J].Bell Journal of Economics,1980(11):42-54.

[23] Mcconnell,J.J.,Servaes,H.,Additional evidence on equity ownership and corporate value[J]. Journal of Financial Econnmics,1990(27): 595-617.

[24] Chung ,R., Firth, M. and Kim, J.B., Institutional monitoring and opportunistic earnings management[J].Journal of Corporate Finance,2002(8):29-48.

[25] 李维安.机构投资者与上市公司治理有效性[J].中国金融,2013(22):65-67.

[26] 程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J].管理世界,2006(9):129-136.

[27] 韩晴,王华.独立董事责任险、机构投资者与公司治理[J].南开管理评论,2014,7(5):54-62.

[28] 高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72.

[29] 石美娟,童卫华.机构投资者提升公司价值吗?——来自后股改时期的经验证据[J].金融研究,2009(10):150-161.

[30] 姚颐,刘志远.机构投资者具有监督作用吗[J].金融研究,2009(6):128-143.

[31] 李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J].南开管理评论,2008(1):4-14.

[32] 陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[J].南开管理评论,2012(1):13-23.

[33] 杜兴强,杜颖洁.公益性捐赠、会计业绩与市场绩效:基于汶川大地震的经验证据[J].当代财经,2010(2):113-122.

[34] 白重恩,刘俏,陆洲等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[35] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013(79):63-69.

[36] 孙刚.机构投资者持股动机的双重性与企业真实盈余管理[J].山西财经大学学报,2012(6):114-124.

[37] Bruce Seifert, Sara A. Morris, Barbara R. Bartkus. Having, Giving, and Getting: Slack Resources, Corporate Philanthropy and FirmFinancial Performance[J].Business&Sociey,2004(43):135 -161.

ResearchontheRelationshipbetweenInstitutionalInvestors,theInfluenceofCorporateInternalGovernanceandCorporatePhilanthropy

NIE Ping, WANG Rui-fang

(School of Business Administration, Hunan University, Changsha 410082, China)

The negative correlation between corporate internal governance and philanthropy is revealed based on China's A-share listed companies charity data from 2004 to 2013, which means that the corporates that have good internal governance do not tend to donate more; however, there is a positive correlation between shareholding percentage of external institutional investors and corporate philanthropy, in other words, the higher shareholding percentage of institutional investors, the more expenditure of corporate philanthropy will be; furthermore, shareholding of external institutional investors can participate in company internal governance to some extent, which have certain effect on corporate philanthropy, that is to say, higher shareholding percentage of institutional investors can discourage corporates which have poor internal governance, to denote more; whereas, this has little effect for corporates which have good internal governance.

institutional investors; company's internal governance; corporate philanthropy

2017-04-18

国家社会科学基金后期项目:顾客导向型政府绩效审计制度改进与实现途径(12FGL002)

聂 萍(1972—),女,湖南沅江人,湖南大学工商管理学院副教授,博士,研究方向:会计与审计理论。

G40

A

1008—1763(2017)06—0067—07