什么模式能走得通?

2017-12-04陈希琳,李雪娇,许亚岚等

什么模式能走得通?

消费金融市场作为新蓝海,无疑向各方参与者伸去了“橄榄枝”,然而这步棋该怎样走?又走向何方?

实体企业涉足尚不现实

消费金融市场主体不断涌现,银行、传统零售企业、电商、保险甚至P2P平台都纷纷布局个人消费金融领域。当下,消费金融领域的竞争非常激烈,但大家的定位、能力优劣各有不同。

马上消费金融CEO赵国庆告诉《经济》记者,我国消费金融市场主要由银行、持牌消费金融公司、互联网金融公司、小贷公司、P2P网贷机构等组成。目前获得银监会批复的持牌消费金融公司已有23家,获得网络小贷牌照的金融公司有170余家,其他类金融公司数不胜数,消费金融领域竞争异常激烈。

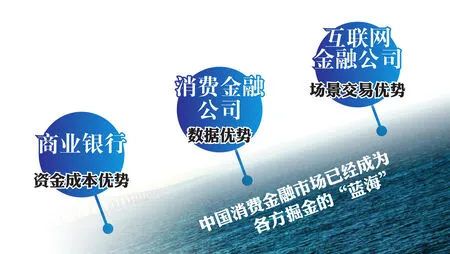

目前,中国消费金融市场已经成为各方掘金的“蓝海”,初步形成了由商业银行、消费金融公司、互联网金融公司等多元主体参与的消费金融模式,三者分别占据资金成本优势、数据优势、场景交易优势。

马上消费金融CTO蒋宁也告诉《经济》记者,具体来看,银行系具备资金优势,但风控、营销、运营、科技研发能力相对比较弱,“目前除了少数银行系的消金公司例如中邮消费金融、中银消费金融,大多还处于业务摸索阶段”。

电商系的消费金融业务则以场景取胜,其优势核心是场景的获客能力,但由于依赖闭环的电商生态数据,风控能力较弱,同时,客群与信用卡重叠度较高,长期产品收益性需要关注。此外,零售的市场80%仍在线下,受制于自身风控能力,电商系可授信的客群比例,一般在10%-20%左右,未来如何突破本身平台获客的局限性仍然值得关注。

除了传统银行和互联网系,一些实体企业对消费金融业务也非常感兴趣。那么这块蛋糕能否由传统实体企业来吃呢?一款冰箱产品的分期付款由对应的厂商来提供金融服务不是更便捷吗?

对此,铜板街CEO何俊告诉《经济》记者,目前绝大多数消费金融公司是将消费金融服务深度嵌入在产业链内,集合了在线金融风控技术、互联网技术、大数据技术、用户产品和运营技术等,综合性强,如果第三方实体独立发展消费金融平台,容易存在资源投入浪费、平台应用范围窄等问题。

此外,中国社会科学院金融研究所副研究员宣晓影对《经济》记者称,在我们国家,银行是银行,公司是公司,根基摆在这儿,并且现在做金融必须有牌照,所以让实体企业来做这块业务仍不现实。

银行自带先天优势

尽管消费金融的主要消费群体一度不是银行的大客户,但随着消费金融市场发展得越来越好,更多的银行机构带着先天性的优势开始涉足这一领域,渐渐成为布局消费金融领域的主力军。

“银行通常通过传统信用卡、主导或参股设立消费金融公司、与电商合作等方式布局消费金融,能够获得新的利润点。”盈灿咨询高级分析师张叶霞告诉《经济》记者,消费金融具有单笔授信额度小、审批速度快、无需抵押担保、笔数高等特征,这类业务以独立公司形式开展,银行能够更精准、迅速地发展零售业务。

可以说,银行布局消费金融有很大先天优势。清科研究中心分析师刘小亚对《经济》记者称,第一,是获取方式及额度等方面的优势,与商业银行相比,专业的消费金融公司具有单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活等独特优势;第二是安全优势,消费金融公司发放的消费贷款专款专用,避免了信用卡面临的丢失、被盗用等风险;第三是利率优势,与一般贷款公司和民间信贷形式相比,消费信贷不但从利率上有优势,而且从地位上也有优势。

对此,中央财经大学中国银行业研究中心主任郭田勇对《经济》记者称,银行未来确实也要重视这些小的业务,特别现在各家大行都在成立普惠金融部,消费金融也是普惠金融一个重要的组成部分,所以未来从业务上要高度重视消费金融。

“随着利率市场化的加速,消费金融业务资本占用少、盈利能力强等优点也变得愈发凸显。”刘小亚表示,由于城商行在业务经营上有地域限制,可以借助设立消费金融公司的契机变相实现异地扩张。

场景是优势也是壁垒

消费金融将迎强监管,合规将是近期甚至较长一段时间都无法回避的问题。

“目前多数产品费率模糊并且畸高,突破了规定的36%的临界线,这些公司可能需要做相应调整并且做到信息透明,让借款人知晓借款成本,同时获客要能够避开监管明确不应触碰的群体,比如学生群体,尽量在业务上合规。”人人聚财CEO许建文对《经济》记者称。

从事消费金融的机构要凸显自身的竞争优势,人人贷联合创始人杨一夫对《经济》记者表示,做未来的行业领跑者就应当具备三大核心能力。第一是数据化的能力。一般性消费信贷考验的是快速风险判断的能力,在分钟量级甚至更短时间里对用户信用风险产生直接的判断。“这一切的前提,是平台具有的数据化的能力。这里所指的数据不是一味的求多求大,而是越精准越好。数据能力如何去构建?数据体系如何去搭建?长期的数据如何积累,能够真正地服务于他们,并且最终识别出好客户以及坏客户?这些都需要积累。”第二是规模效应。如果只有1亿元的成交额,一个客户单笔借款10万元,那么可能就只有1000笔数据,这远远不足以产生数据化的能力,所以其实规模化非常重要。第三是先发优势,经营类的一般性消费信贷的借款周期在两三年之间,风险释放周期至少为一年,这就要求机构长期积累、分析大量数据,在技术与业务方面不断迭代升级。

赵国庆表示,消费金融要源于场景、高于场景、服务场景。场景是优势也是壁垒。场景之争愈演愈烈,原因是场景依然蕴含无限潜力。

那么,场景化趋势能否破解消费金融困局?网络借贷风险能否得到有效控制?

对此,零点有数金融行业副总经理黄金波告诉《经济》记者,消费金融基于场景进行业务拓展,首先可以通过业务合作审核确保该消费业务需求是存在的,从源头避免骗贷风险;其次,客户在场景中消费会留存较多数据,帮助丰富大数据风控模型;最后,基于消费场景的信贷容易形成闭环,通过监控物流和资金流把控风险。但这也对公司在场景业务拓展端的控制力提出了较高的要求。

赵国庆认为,场景可能是提高风险的潜在因素。“优质的场景,具有相对稳定的客群,有助于提升风控能力。”然而管理不善的场景,由于信息不共享、征信记录不完善等诸多原因,导致风控能力较差,极易出现套现欺诈等行为。

此外,授信的对象是人而非场景。很多消费金融公司认为好场景的客群就是相对优质的客群,因而在审批、风控及授信上过分依赖场景效果,而忽略风控本身。本质上这是对授信概念的混淆。“授信的关键是风控,而风控的重点则是授信对象的征信表现、信用记录、社交数据等相关的信用情况而非在单一场景下的具体表现。”因此,赵国庆认为,一个真正有能力的公司,不管是风控还是获客都不应该完全依赖场景。

对此,国仕资本研究协会理事李高阳也表示认同,他对《经济》记者表示,场景的多元和丰富能够有效促进消费金融的前端客户营销引流,但是,“狂拽炫酷”的营销手段在快速获客的同时并不能替代严谨、专业的风险管理,互联网消费金融公司更不能因对技术的崇拜而忽视对金融风险的敬畏。

如何打通任督二脉?

目前从借款目的来看,一般性消费信贷主要分为消费类需求和经营类需求。据杨一夫介绍,消费类借款期限短、额度低,利率往往较高,人群偏向于低收入人群和蓝领人群;经营类借款期限长、额度高,利率相对合理,偏向于工薪阶层中的小生意需求和小微企业主等经营类资金需求。

而从现有的消费金融商业模式来看,主要分为三种,国务院发展研究中心金融研究所银行研究室副主任王刚向《经济》记者做了具体介绍:“第一种是商业银行。商业银行的消费金融产品包括信用卡、汽车贷、消费贷等,由银行基于申请资料向客户发放贷款;第二种是消费金融公司,其特点是具有不吸收公众存款,以小额、分散为原则,为个人消费提供非银行金融机构的特征的贷款;第三种是互联网消费金融,依托互联网技术、电子化及场景经营,比如京东白条、蚂蚁花呗,均是依托于电商平台的消费环境而产生。”

那么,未来究竟什么样的模式能打通这个市场的任督二脉呢?

91金融创始人、董事长许泽玮比较偏向于场景消费,“例如电商,其平台本身就是卖电脑的,而且此前基于用户购物信息,也能够基本判断出用户的消费水平及还款能力,在资金充裕的前提下,完全可以将电脑分期卖给用户,一是卖出产品可以获益,二是在分期过程中可以通过获取利息来增加公司营收”。

“其实消费金融从本意上讲,就是为你的消费提供贷款支持,现在我们消费金融发展的问题是暴利、征信体系完善与暴力催收。”宣晓影认为未来没有固定的消费金融模式,只要控制风险,能获得一定的盈利。

而在许建文看来,现在整体互联网的获客成本居高不下,但国内的弱征信环境又导致消费金融的客单价极低,这是任何国内消费金融公司都需要解决的一大困境。“平台需要找到那些有小额、高频需求的用户,在一两年甚至更久的过程中通过多次金融服务,在‘润物细无声’中培养用户金融习惯,并逐渐扩大用户的信用额度,最终实现盈利。”