无形资产对企业价值贡献研究

——以云南白药公司为例

2017-11-07

(河北农业大学 河北 保定 071000)

无形资产对企业价值贡献研究

——以云南白药公司为例

石岩松魏加威陈猛超

(河北农业大学河北保定071000)

随着企业经营模式的不断发展,无形资产正逐渐成为企业发展的核心动力,为创造企业价值起着越来越重要的作用,如何管理无形资产已成为企业管理研究的重要课题。本文以我国具有代表性的医药制造企业云南白药公司为例,首先计算出云南白药公司2011年至2016年的经济增加值;其次运用灰色关联分析法,分析出2011年至2016年六年的无形资产、固定资产、总资产与经济增加值的关联度;最终综合比较分析挖掘出云南白药公司在管理无形资产中存在的问题,并提出相应的对策建议。

无形资产;灰色关联分析法;经济增加值

一、研究背景

随着社会经济与科学技术的高速发展,高新技术产业正引领着社会的潮流,技术、知识等无形资产在企业中所起的作用越来越大。在我国加入世界经济市场后,我国越来越认识到自主创新的重要性,加强无形资产的管理利用,2016年我国研发经费的投入已超过国内生产总值的2.2%,高技术产业的增加值占据我国制造业增加值的18%。但我国企业无形资产虽有较大的提高,但是还远远不能与发达国家相比。发达国家企业无形资产占总资产已超过35%,我国企业无形资产占总资产仅仅达到10%,还达不到西方发达国家的三分之一。云南白药公司是我国首批创新型企业,截至2016年,已申请专利超过300件。本文通过研究云南白药公司无形资产对企业价值贡献,为我国其他企业提高参考,以便更好的推进我国企业无形资产的管理。

二、云南白药公司概况

云南白药公司有19个剂型、300多个品种,有发明专利101项、实用新型26项、外观设计284项。公司产品现已远销国外,进入日本、欧美市场。2016年公司根据医药行业的发展不断开拓创新,充分利用自己企业国家保密处方的优势,重视科研创新,不断拓展新产品,使公司经营状态得到很大的提高。

2016年云南白药公司投入研发人员649人,同比增长77人,提高13.46%;2016年公司投入研发资金10037.3万元,同比提高5.33%,占营业收入比例0.48%,同比降低0.03%。虽然云南白药公司2016年的研发资金较2015年有所提高,但是还是远远低于同行业平均研发投入资金20488.77万元。

三、经济增加值及灰色关联度分析法评价

(一)经济增加值

经济增加值是一种评价企业经营者有效使用资本和为股东创造价值能力,体现企业最终经营目标的经营业绩考核工具。根据企业历年财务报表数据测算企业的经济增加值,如表1所示

表1 经济增加值计算过程(单位:万元)

注:本文中的市场无风险收益率是以我国一年期银行存款利率为基础,风险溢价是以我国历年GDP的增长率为基础,β值是根据wind数据库中的BETA计算器计算所得。

(二)灰色关联分析法评价过程

1.确定比较数列与参考数列

根据2011年至2016年云南白药公司年度无形资产、固定资产、流动资产、总资产、经济增加值的不同数据,把六年间经济增加值变化情况作为参考数列X0={X01,X02,…X0i}(i=1,2…6),把无形资产、固定资产、流动资产、总资产作为比较数列,分别为X1,X2,X3,X4,Xj={Xj1,Xj2,…Xjk}(j=1,2,3,4;k=1,2…6)。即可以得到初值化序列:

X0={51952.75,54766.23,90860.92,152342.61,119829.70,179764.49}

X1={11959.50,24433.84,22897.20,22316.54,24883.60,23883.59}

X2={23658.68,103318.51,125158.94,126976.71,165217.86,164021.32}

X3={636668.28,737681.50,881261.54,1089381.74,1406434.55,1690360.17}

X4={763305.63,909091.84,1066396.90,1288091.57,1634134.02,1929094.04}

2.对各指标进行无量纲化处理

由于不同指标间表示的含义区别较大,为保证分析的客观科学性,要对原始指标进行无量纲化处理,消除其量纲,使其之间具有可比性。本文采用进行无量纲化处理最常使用的标准化方法:

进行无量纲化处理后可得:

3.求两级数列之间的最大差与最小差

根据处理后的数据求参考数列与比价数列之间的最大差与最小差,根据公式:

可得:

△1={0.92,1.58,0.57,0.73,0.42,0.93}

△2={0.73,0.75,0.47,0.68,0.68,0.49}

△3={0.01,0.20,0.14,0.81,0.59,0.14}

△4={0.04,0.23,0.11,0.80,0.60,0.11}

(j=1,2,3,4;k=1,2…6)

4.计算灰色关联度

关联度公式:

把上述所求数据带入公式可得:

ζ1={0.47,0.34,0.59,0.53,0.66,0.46}

ζ2={0.53,0.52,0.63,0.55,0.54,0.62}

ζ3={1.00,0.80,0.86,0.50,0.58,0.86}

ζ4={0.96,0.78,0.89,0.50,0.57,0.89}

(三)灰色关联分析法结论分析

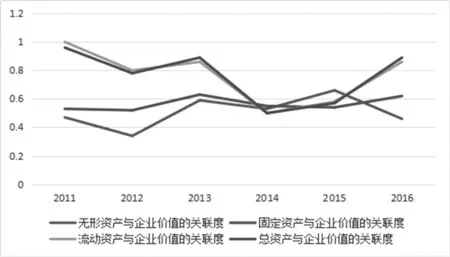

根据灰色关联分析法的判断准则:若0≤ζ≤0.35,则为弱关联;若0.35≤ζ≤0.65,则为中关联;若0.65≤ζ≤1,则为强关联。把求得2011年至2016年六年无形资产、固定资产、流动资产、总资产与经济增加值之间的关联度绘制成图1。可看出云南白药公司在这六年中文中列举的四种不同资产与经济增加值之间的关联度最小值为0.34,仅有一次低于0.35,其余均大于0.35,关联度仅有一次不在中等以上,其余的均在中等以上,但是不存在一直的强关联关系,也不再一成不变的弱关联关系,每年的变动幅度较大;而且四种不同资产与经济增加值之间的关联度相比变化趋势相差较大,但是总资产与流动资产变化情况相差不大。

图1 2011年至2016年六年无形资产、固定资产、流动资产、总资产与经济增加值之间的关联度分布图

流动资产、总资产与经济增加值之间的关联度几乎相同。两者与经济增加值之间的关联度均在2012年达到最大值分别为1和0.96,在2015年达到最低值均为0.5,两者均在六年中4四年与经济增加值成强关联关系,两年成中关联关系,这说明云南白药公司的流动资产和总资产在提高企业价值方面起着至关重要的作用。其次是固定资产与与经济增加值的关联度处于中间位置,仅仅在2014年成为首位,达到0.55,仅低于2016年的0.62,六年全部与经济增加值成中关联关系,且关联度变化较少,是最稳定的。这说明云南白药公司的装备随着企业价值的增加也正逐渐扩大,每年增加规模变动幅度不是很大,但是公司随着装备规模和水平的不断扩大,也加快了企业价值增加的步伐。

2013年无形资产与经济增加值之间的关联度较其他相比处于最低的位置,仅为0.34,处于这六年中的最低值,也是六年中这四种不同资产与经济增加值关联度最低值。但是2015年却处于最高的位置,可见云南白药公司充分认识到无形资产在企业中的重要性,不断提高无形资产的投入,使其在2015年使关联度提高至0.66,成为六年中的最高值。六年中无形资产的与经济增加值之间的关联度较其他三种资产有四年关联度成为最低值,仅仅一年为最高值;其中仅有一年为强关联,四年为中关联,一年为弱关联。这说明无形资产较本文的其他三种资产对企业价值的贡献度低,云南白药公司还不能有效的管理无形资产,使其发挥最大效应,为公司创造更大的价值。

表2 2011年至2016年云南白药公司年度四种资产及经济增加值情况(单位:万元)

年份(年)201120122013201420152016无形资产11959.5024433.8422897.2022316.5424883.6023883.59固定资产23658.68103318.51125158.94126976.71165217.86164021.32流动资产636668.28737681.50881261.541089381.741406434.551690360.17总资产763305.63909091.841066396.901288091.571634134.021929094.04经济增加值51952.7554766.2390860.92152342.61119829.70179764.49

2016年云南白药公司的无形资产达到23883.59万元,同比减少1000.01万元,降低4.02%;较2011年增加11924.09万元,提升99.70%,平均年增16.62%。2012年公司的无形资产增长最快,为24433.84万元,同比增加12474.34万元,提升104.30万元。虽然2016年无形资产比2011年增加将近一倍,但是其占总资产的比重却下滑0.33%,六年间比重最高值在2012年也仅仅达到2.69%,远远低于流动资产占总资产的比重,远远低于发达国家无形资产占总资产比重的50%以上。

云南白药公司的固定资产2016年达到164021.32万元,同比减少0.72%,占总资产比重达到8.50%,是在2012年以后占总资产比重最低的,云南白药公司在2012年重视公司装备的投入,2012年的固定资产达到2011年的4倍多,可见云南白药公司在2012年非常重视公司固定资产的投入,但是在2012年以后公司开始放缓了对公司固定装备的投入。云南白药公司的流动资产在2016年达到1690360.17万元,同比增长20.19%,从2011年到2016年的6年中达到最大值,占总资产的比重也达到最大值,可见云南白药公司非常重视公司流动资产的管理,并不断投入。

云南白药公司的总资产在2016年达到1929094.04万元,同比增长18.05%,与公司的流动资产变化趋势相同,达到6年中的最大值。经济增加值的变化趋势完全与流动资产和固定资产的变化趋势相同,在2016年达到179764.49万元,较2011年增加了127811.74万元,是2011年的3倍多。2016年云南白药公司的无形资产与固定资产减少,但是流动资产和固定资产提高较多,最终导致公司的经济增加值提高不少,从这一方面可以说明公司的经济增加值与无形资产和固定资产之间的关联性不是很强,但是与流动资产和固定资产之间的关联性很强。

表3 2011年至2016年云南白药公司年度三种资产比重占比

四、建议对策

(一)专设无形资产管理部门

为促进公司无形资产得到有效管理,公司应该单独成立无形资产管理部门,从而更好的督促企业所有者对无形资产的重视,企业经营者对无形资产的重视,促进企业内部万众创新,并充分执行公司的无形资产知识的宣传、研究与开发、专利申请、维权保护、考核评估等职能,并配备专业的无形资产管理人员和财务人员,主要负责公司无形资产的管理工作和公司财务上无形资产的变动情况,及时作出相应的举措,以提高企业的企业价值。

(二)健全无形资产管理体系

企业要想长足发展,必须建立完善的无形资产管理系统。该系统主要职责是:信息资源的及时获取、整理分析及反馈评价、制定无形资产计划、组织计划实施活动、对未来的预测与规划、为企业管理提供决策信息、保护企业无形资产、特殊情况的处理等,保证无形资产保护系统与企业其他系统均衡发展。根据企业发展需要,在该系统下设多个管理子系统,如计划子系统、组织子系统、控制子系统、信息子系统等,提高资产管理效率,提高管理的科学性。同时,在企业内部设立专利申请奖励制度,用于鼓励员工发明创造,提高工作创新性和积极性。

石岩松(1992-),男,汉族,河北石家庄人,会计学硕士,河北农业大学。

)