浅谈医院成本核算中的勾稽关系

2017-11-07罗晓英任会娟

罗晓英,任会娟

北京市延庆区医院(北京大学第三医院延庆医院),北京 102100

浅谈医院成本核算中的勾稽关系

罗晓英,任会娟

北京市延庆区医院(北京大学第三医院延庆医院),北京 102100

目的 为理顺医院成本核算方法,更好地为医院成本管理服务,实现医院经营发展目标。方法 运用实证分析的方法,以北京市某医院为研究对象,一方面将医院医疗业务成本、医疗成本、医疗全成本和医院全成本对比分析,另一方面将医院科室成本、项目成本、病种成本进行分析。结果 北京市某公立医院医疗业务成本、医疗成本、医疗全成本及医院全成本的比例为1:1.09:1.13:1.13。某科病房二级分摊后的科室成本为1 156万元,可收费材料成本为19万元,药品成本为491万元,项目成本合计为646万元。结论 医院成本核算中存在多种勾稽关系,其中在核算范围中有包含与被包含关系,成本核算对象中存在自上而下分摊和自下而上的累加关系。

成本核算;勾稽关系;包含;分摊;累加

医院成本主要指医院在实现自身保健职能和医疗服务职能等(例如提供预防、医疗、康复等医疗服务)而消耗资源的货币表现。医院成本核算是按照《医院财务制度》有关成本费用开支范围的规定,依据医院管理和决策的需要,对医疗服务过程中的各项耗费进行分类、记录、归集、分配、分析和控制,提供相关成本信息并进行成本控制的一项经济管理活动,是对医疗服务过程中所发生的费用进行核算,其目的是真实反映医疗活动的财务状况和经营成果,最大程度降低医院成本[1],进行医院成本管理。

从1979年《关于加强医院经济管理试点工作的意见的通知》中提出了“合理收费,节约支出”的原则以来,我国各地加强成本核算和成本管理。2012年《医院财务制度》将医院成本核算分为科室成本核算、项目成本核算、病种成本核算、床日和诊次成本核算。

科室成本核算是将医院业务活动中所发生的各种耗费以科室为核算对象进行归集和分配[2],计算出科室成本的过程,主要为考核科室的经营情况,是医院开展成本核算的基础。医院医疗项目成本核算是反映医疗项目的资金消耗,用于考核医疗项目的盈亏,为财政补偿和政府定价提供依据。医院病种成本核算是反映在治疗某种疾病过程的资金耗费,可作为对治疗过程的综合评价,为医保支付方式改革提供依据。医院诊次和床日成本核算是以诊次、床日为核算对象,将科室成本进一步分摊到门急诊人次、住院床日中,计算出诊次成本、床日成本。

1 成本核算勾稽关系

1.1 从核算范围来看,医院成本核算是包含与被包含关系

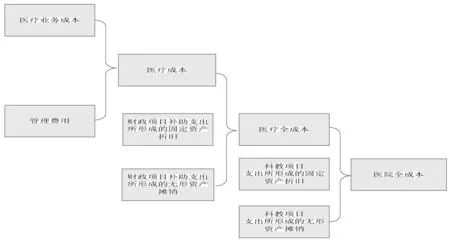

医院成本核算按照范围分为:医疗成本、医疗全成本和医院全成本。医疗成本核算范围是指医院的医疗业务成本和管理费用;医疗全成本核算范围是医院在医疗成本核算范围基础上,将财政项目补助支出所形成的固定资产折旧、无形资产摊销纳入成本核算范围;医院全成本核算范围是指医院在医疗全成本核算范围基础上,将科教项目支出形成的固定资产折旧、无形资产摊销纳入成本核算范围。具体勾稽关系如图1。

1.2 从核算对象来看,医院成本核算是分摊与累加的关系

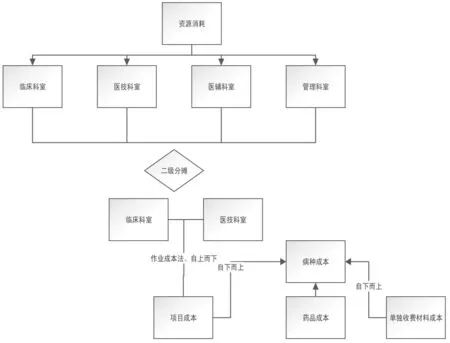

科室成本核算是医院成本核算的基本条件,为医院进行其他的成本核算奠定基础,北京市医院现在的科室成本核算是按照北京市财政局、北京市卫生局《关于修订医院成本核算办法的通知》京财社〔2013〕3号政策来执行的,各类科室发生的直接成本进行直接归集,间接成本按照相关性、成本效益关系及重要性等原则进行三级分摊。

图1 勾稽关系

北京市医院项目成本核算按照北京市财政局、北京市卫生和计划生育委员会《关于印发医院医疗服务项目成本核算办法(2014年版)的通知》京财社〔2014〕1078号政策来执行的,对于医疗项目来说直接计入的成本就采用直接计入的办法,对于不能直接计入的成本包括间接计入和间接成本两类需要通过作业成本法的方式[3],从二级分摊的临床科室和医技科室减去单独收费的材料成本和药品成本后,采用自上而下的方法进行分摊计入。

按照财政部、卫生部《关于印发医院财务制度的通知》财社[2010]306号的规定:“病种成本核算是以病种为核算对象,按一定流程和方法归集相关费用计算病种成本的过程。核算办法是将为治疗某一病种所耗费的医疗项目成本、药品成本及单独收费材料成本进行叠加。”病种成本是按照项目成本叠加的方法计算而来,及单病种成本=∑医疗项目成本+∑单收费材料成本+∑药品成本,是对项目成本自下而上的一种归集。见图2。

2 实证分析

以北京市某公立医院为例,医疗业务成本、医疗成本、医疗全成本及医院全成本的比例为1:1.09:1.13:1.13,比例说明:该公立医院管理费用占医院的医疗成本的8.26%,属于合理范围;医院的医疗全成本与医院全成本大体相等,科教项目支出所形成的固定资产折旧和无形资产摊销数据相比医疗业务成本较小。

该公立医院的某科病房二级分摊后的科室成本为1 156万元,其中科室直接计入成本为1 031万元,占科室二级分摊成本的89%;科室间接成本为125万元,分摊的医辅科室成本为48万元,占科室二级分摊成本的4%,分摊的行政后勤成本为77万元,占科室二级分摊成本的7%。

2016年全年某科病房可收费材料成本为19万元,占科室二级分摊成本的2%;药品成本为491万元,占科室二级分摊成本的42%。2016年某科病房开展的医疗项目种类共58项,某科病房医疗项目成本合计为646万元。

某科病房其中有一半以上的医疗服务项目无保本点,由于政府定价偏低导致某科病房这些医疗项目不存在保本量,属于政策性亏损。例如某科病房医疗服务项目静脉注射收费单价为1元,单位成本为6.6元,固定成本为1.55元,变动成本为5.05元,由于单价小于固定成本,不存在保本工作量。

某科病房某一单病种如社区获得性肺炎,在治疗过程中用到医学检验科的血常规、尿常规等化验项目,医学放射科的胸部正侧位片等检查项目,还用到某科病房内的护理等,这些项目成本的累加成本再加上此病种在治疗过程中用到的药品成本和可单独收费的材料成本为社区获得性肺炎这一病种的成本。

3 结论

3.1 医院成本核算按照核算范围来说存在包含与被包含关系

北京市某公立医院医疗业务成本、医疗成本、医疗全成本及医院全成本的比例为1:1.09:1.13:1.13,数据表明医院的医疗业务成本最小,医疗成本包含医疗业务成本,医疗全成本包含医疗成本,医院全成本范围最大,包含前面的3种成本。关系如下。

医院全成本=医疗全成本+科教项目支出形成的固定资产折旧、无形资产摊销=医疗成本+财政项目支出形成的固定资产折旧、无形资产摊销+科教项目支出形成的固定资产折旧、无形资产摊销=医疗业务成本+管理费用+财政项目支出形成的固定资产折旧、无形资产摊销+科教项目支出形成的固定资产折旧、无形资产摊销。

3.2 医院成本核算按照核算对象来说存在分摊与累加的关系

北京市某公立医院2016年全年某科病房可收费材料成本为19万元,占科室二级分摊成本的2%;药品成本为491万元,占科室二级分摊成本的42%。2016年某科病房开展的医疗项目种类共58项,某科病房医疗项目成本合计为646万元。某科病房某一单病种成本为医疗服务项目的叠加。关系如下。

图2 病种成本核算

二级分摊后的科室成本-可单独收费材料成本-药品成本=该科室所有医疗服务项目成本科室成本与项目成本属于自上而下的分摊关系。

某病种成本=治疗过程中用到的所有医疗服务项目成本+可单独收费材料成本+药品成本病种成本与项目成本属于自下而上的累加关系。

[1]胡承穆.关于现代医院管理中成本核算的意义和创新路径探析[J].现代养生,2017(6下半月):185.

[2]解裕彤.成本核算在医院管理中的实际应用及存在问题[J].中国卫生产业,2017,14(13):75-76.

[3]杨亮亮.浅析作业成本法在医疗项目成本核算中的应用[J].中国卫生产业,2017,14(9):122-124.

Analysis of Articulation in the Hospital Cost Accounting

LUO Xiao-ying,REN Hui-juan

Yanqing District Hospital of Beijing(No.3 Hospital of Peking University Yanqing Hospital),Beijing,102100 China

Objective To straighten out the hospital cost accounting method,better serve the hospital cost management and achieve the hospital operation and development goal.Methods A hospital in Beijing was used as the research object by the empirical analysis,one the one hand,the medical business cost,medical cost,medical full cost and hospital full cost were compared and analyzed;on the other hand,the hospital department cost,program cost and disease type cost were analyzed.Results The ratio of medical business cost,medical cost,medical full cost and hospital full cost in some public hospital in Beijing was 1:1.09:1.13:1.13,and the department cost was 11 560 000 yuan after the secondary allocation,the chargeable material cost was 190 000 yuan and drug cost was 4 910 000 yuan and project cost was 6 460 000 yuan.Conclusion There are multiple articulations in the hospital cost accounting,and the correlations of including and being included exist in the accounting range,and allocation from above to below and accumulation from below to above exist in the cost accounting objects.

Cost accounting;Articulation;Inclusion;Allocation;Accumulation

R197.32

A

1672-5654(2017)09(c)-0138-03

10.16659/j.cnki.1672-5654.2017.27.138

罗晓英(1987-),女,河北石家庄人,硕士,助理会计师,主要从事医院财务管理工作。

2017-06-24)