创投资本对被投早期创业企业的业绩影响

——来自早期创投案例的证据

2017-11-06

创投资本对被投早期创业企业的业绩影响

——来自早期创投案例的证据

李伟伟

迅速发展的创投资本对我国经济发展的利弊如何,能否帮助解决早期创业企业的融资困难,如何让具有高风险、高潜在收益的创投资本更有效地促进我国技术创新创业和产业转型升级,还有许多问题值得探讨。考虑到现有研究对早期创业企业和创投机构本身的产业背景关注不足等问题,选择2000-2016年我国500个典型早期创投案例,从创投资本的背景性、联合性和产业性三个维度作深入研究。结果表明:(1)获得外资、民营、政府创投注资会明显提升早期创业企业的估值,其中外资创投带来的估值提升最大;(2)多个创投机构联合投资对早期创业企业的估值提升并不明显;(3)有高新产业背景的创投机构注资能够更加有利于早期创业企业的业绩增长。为帮助创业企业融资,应积极鼓励民营和政府创投参与到外资创投的投资案例中,并更多地鼓励有高新产业背景的创投机构发展。

创投资本; 早期创业企业; 创投案例; 业绩影响; 联合投资

一 引 言

最近几年,我国“大众创业、万众创新”蓬勃发展,随之也掀起了创投资本投资热潮。创投资本(Venture Capital)是“实行专业化管理、对新兴的以增长为诉求的未上市公司进行的股权式投资”的投资机构,主要侧重于早期创业企业,常被誉为“经济增长的发动机”,其发展水平已经成为一个国家或地区的创业水平主要指标。创投资本是风险资本的一种,广义的风险投资泛指一切具有高风险、高潜在收益的投资,主要以高新技术为基础,生产与经营技术密集型产品的股权投资。截止2016年底,中国创投资本前几强包括:中国IDG资本、北极光创投、晨兴资本、达晨创投、红杉资本、今日资本、经纬中国等。如此迅速发展的创投资本对我国经济发展是否有利?创投资本是否有助于我国双创的建设,能否如人们期望的那样帮助解决早期创业企业的融资困难?这些问题都值得我们深入研究。

随着时代的发展,新的风险投资方式不断出现。本文按照惯例,根据接受风险投资的企业的不同发展阶段,将风险投资分为四种类型:(1)种子资本;(2)天使资本;(3)发展资本;(4)并购资本。本文所指创投资本特指类型1和2。同时本文根据企业的不同生存周期,将企业划分为:(1)早期创业企业,即处于初始发展还未上市的企业;(2)快速发展期企业,即创业板、中小板企业;(3)成熟期企业,即主板企业。目前针对风险资本对被投企业业绩影响的研究主要集中在两个领域:一是对被投企业是创业板企业或者中小板企业业绩影响的研究,这些企业已经有了一定的规模,有历史记录的财务数据可以用来很方便地做实证分析,而投资这类企业的资本一般是上述资本类型的3和4,不是本文特指的创投资本;另一个领域是侧重于创投机构本身回报率的研究,而把创投资本和被投早期企业业绩影响放在一起做相关研究,还比较少。

有别于现有研究,本文尝试分析创投资本(资本类型1和2)对创业初期企业(企业类型1)的业绩影响。以我国创投资本参与度高的早期创业公司投资案例为研究样本,以获得注资后早期创业企业的业绩表现为研究目标,通过实证分析来观察创投资本在我国目前“大众创业、万众创新”领域的作用,发现一些创投市场的内在规律,从而积极引导我国创投市场的发展,以便更加有效地帮助创业者成功创业,进而加速我国的产业转型,实现国家经济的长期发展。

二 文献综述

关于风险资本的存在对于成熟期企业业绩影响的研究在国内外已较多,这些研究大都侧重于风险资本的存在可以加强企业治理,从而影响企业的业绩。在国外文献方面,Barry et al.(1990)[1]提出了“监督”说。他们使用1978-1987美国股市数据研究发现,获得风险资本投资的企业投资抑价率较低,且企业比同期上市的其他企业质量要好。并指出风险资本的“监督”作用会使这些公司的质量得到提升,为企业发展提供了帮助。Chemmanur和Fulghieri(1999)[2]提出了“增值服务”说。他们的实证研究表明风险资本可以带来一流的承销团队和机构投资者,从而使得被投企业的绩效进一步提高,这些增值主要得益于专业化的管理经验、公司治理、资本结构和人力资源安排等方面。在国内文献方面,靳明和王娟(2010)[3]研究了风险投资介入被投资企业公司治理的过程,并以深圳中小板的上市企业为样本,实证分析了治理的效果,结论显示我国风投介入中小企业公司治理的效果并不明显,除对市场价值有所提升外,对治理水平和企业绩效的影响都不显著。夏锐(2012)[4]以深圳中小企业板2004-2009年的上市公司为样本,从风险企业治理结构和风险投资自身特征两个角度,运用描述性统计、均值差异检验、多元回归分析等方法进行实证分析,结果表明:风险投资的参与提高了董事会的独立性,扩大了董事会的规模,降低了管理层的持股水平,增强了公司的债务融资能力。吴翩鸿(2013)[5]以我国中小板和创业板2009-2011年期间IPO的中小企业为样本,研究发现:风险投资的参与可以在一定程度上提升中小企业的公司治理水平,有风险投资背景的中小企业具有更高的独立董事比例和管理层激励水平,同时具有更低的股权集中度;风险投资还会对中小企业业绩产生一定影响,尤其表现在盈利能力和营运能力上。

风险资本按资金来源,可分为三类:外资背景风险资本,民营背景风险资本,政府背景风险资本。关于不同背景风险资本的影响研究,蒋蔚(2009)[6]实证分析了中国政府背景风险投资机构的行为对绩效的影响,从我国政府背景风险投资机构的成立时间、资本总量、机构所在地、平均管理项目数、投资行业分散性、投资阶段偏好及是否与民营、外资背景风险投资机构合作这7个角度提出了7项假设,并以政府背景风险投资机构的加权内部收益率为因变量进行回归模型的设计,得出了政府背景风险投资机构行为与绩效之间的关系。张学勇和廖理(2011)[7]研究发现:相对于政府背景风险投资支持的公司,外资和混合型背景风险投资支持的公司IPO抑价率较低,股票市场累计异常回报率较高,民营背景风险投资支持的公司与政府背景支持的公司无显著差异;如果仅划分为有、无外资背景风险投资参与两类,那么外资背景风险投资参与支持的公司相对于那些无外资背景风险投资支持的公司IPO抑价率更低,股票回报率更高。魏佩雯(2013)[8]研究了风险投资机构背景对风险投资交易业绩以及风险投资企业业绩的影响,发现内资风险投资机构和外资风险投资机在投资策略和投资业绩上都存在显著差异,相比外资风险投资机构,内资风险投资机构实现成功退出的比例更高,国有风险投资机构和民营风险投资机构在投资策略和投资业绩上均不存在显著不同。

近年来,越来越多的研究侧重于多个风险投资机构联合投资对成熟企业的业绩影响,联合投资是风险投资机构采用的重要策略。詹正华等(2014)[9]基于联合风险投资的项目筛选和价值增值,研究了联合风险投资可能对目标企业绩效带来的影响,并使用创业板企业数据进行了实证检验。结果表明,相比单独的风险投资,联合风险投资对被投企业当期综合绩效的影响并不显著,而与滞后一期的综合绩效呈负相关;并进一步检验了联合风险投资分别和研发投入以及风险资本介入董事会的交互效应。唐霖露和谈毅(2015)[10]选取了1993年1月到2013年9月中国IPO市场上有风险投资支持的720个风险投资项目作为研究对象,利用计量模型研究了风险投资联合投资策略的绩效。结果表明:联合投资虽然能够提高成功退出的概率,但是对其他绩效的衡量指标没有影响,例如并不能帮助企业筹集到更多的IPO资金,并且对企业上市后的经营状况影响也不大。闭乐华(2016)[11]认为联合风险投资为被投企业带来比独立投资更多的回报,其中领投公司发挥了重要作用。他基于控制权与网络位置的视角探析领投公司控制权特征和网络结构特质对被投企业绩效的影响机理,研究表明:联合风险投资中领投公司为控制权主导方且网络位置占优则对被投企业绩效有显著正向影响。

综上所述,无论是国外还是国内的研究,无论是风投背景还是联合投资的研究,都主要侧重于二级证券市场,对早期市场、创投机构本身的产业背景关注较少。由于不同的早期市场侧重于不同的产业,因此具有相同产业的风险投资机构注资对早期初创企业的业绩也是有影响的,比如有新能源背景的创投资本投资一家新能源的初创企业,可能会带来更大的业绩提升。关于这方面的研究目前还非常少,这也是本文研究的一个主要维度。

三 研究假设

本文侧重于研究不同背景的风险资本投资活动对早期初创企业业绩的影响,并且关注两个及以上的创投机构同时注资的情况;从风险投资机构的产业背景出发,将创投资本分为传统产业背景的创投资本和有高新产业背景的创投资本,研究不同产业背景的创投资本对被投早期企业业绩的影响。综上,本文从三个维度,即创投资本的背景性、联合性和产业性进行分析。

(一)创投资本背景性分析

早期创业企业获得创投资本注资后,创投机构为了提升所投资对象的价值,会积极为企业提供“增值服务”,如提供新的融资渠道、供给各类资源,这将有助于增强企业实力,使其有更好的长期业绩表现。而外资背景的投资机构具有更大的国际视野,能从不同角度甄别“筛选”出优质的企业,通过提供更优的管理方法去帮助企业成长,加强公司治理,能更好地发挥“监督” 、“核证” 服务。杨辰(2015)[12]基于风险企业的财务效应,研究外资风险投资机构在风险企业培育中的价值增加途径。通过比较外资风险投资支持、国内风险投资支持与无风险投资支持三类企业IPO后的绩效,论证外资风险投资在企业培育中,较内资风险投资更有效率,且明显高于无风险投资参与的情况。许昊等(2015)[13]利用创业板上市公司数据对风险投资背景、持股比例对初创企业研发投入影响的研究表明,风险投资的支持促进了企业研发投入,不同背景风险投资对企业研发投入的影响不同;其中外资是最有效的投资者,外资背景风险投资的持股比例对企业研发投入有着显著的正向影响。由此本文建立假设A:

假设A:获得有外资背景的创投资本注资的早期创业企业比无创投注资企业业绩更好。

民营背景的创投机构具有很强的市场嗅觉,能从不同方向帮助初创企业做出正确的决策,通过对管理团队的培训,帮助企业管理团队尽快成长,同时协助招聘高管,更好地发挥“增值服务”。李文杰(2015)[14]选取深圳创业板2009年至2014年上市企业数据为研究样本,采用横截面多元线性回归模型和负二项回归方法进行实证分析,结果是:风险投资机构资本介入对技术创新绩效有显著正向影响;不同资本背景风投机构介入对公司影响又存在差异,民营背景风投资本介入对企业技术创新绩效有显著正向激励效用。冯亚男(2015)[15]以我国深圳中小企业板和创业板2009-2014年上市公司为样本,实证检验了民营背景与国有背景风险投资相比,其对被投企业的成长能力、盈利能力、综合绩效方面都具有显著的积极影响。由此本文建立假设B:

假设B:获得有民营背景的风险投资注资的早期创业企业比无创投注资企业业绩更好。

政府背景的创投机构有更多的政府资源,能将不同的公共资源整合起来帮助企业成长,从多方面节省企业的成本,增强企业的业绩,能更好地发挥“资源共享”的作用。穆洪春(2016)[16]以我国创业板2009-2014年期间IPO中具有风险投资背景的企业为样本,从不同背景风险投资特征出发,运用主成分分析法建立研究对象的公司治理指标体系,对风险投资与创业板IPO公司治理水平的关系的实证研究表明:在风险投资机构持股比例方面,政府背景的风险投资机构持股比例显著高于非政府背景的风险投资机构,且对公司治理水平的影响更为巨大。李波(2015)[17]分析和验证了政府背景风险资本对上市公司流动性管理的影响,认为有政府背景的风险资本介入,不仅使得被介入样本的融资约束程度显著低于全样本、低于无风险资本介入样本,甚至低于非政府背景风险资本介入的样本,从而意味着有政府背景的风险资本的介入,极大地改善了被投资公司的流动性,具有良好的“信号显示”功能。由此本文建立假设C:

假设C:获得有政府背景的风险投资注资的早期创业企业比无创投注资企业业绩更好。

(二)创投资本联合性分析

联合投资是指一家企业获得两家或以上的风险投资机构同时注资的情况。风险投资中单一投资和联合投资的差别在于:联合投资有更多的风险投资机构,可以从不同的方面集思广益,发挥外资、民营、政府创投资本各自优点,取长补短,从而使被投企业的业绩更好。张莉和谈毅(2014)[18]以2009-2012年创业板355家上市公司和132家联合风投背景公司为对象,实证研究的结果显示,有风投背景公司的盈余管理程度高于无风投背景的公司, 且联合风投个数越多, 上市公司盈余管理程度越高。由此本文建立假设D:

假设D:获得联合投资的早期创业企业较单一投资企业业绩更好。

(三)创投资本产业性分析

早期创业企业从事的都是高新技术产业。由于产业的共赢效应,如能获得具有高新产业背景的风险投资机构的投资,对被投企业的业绩会带来更多帮助。由此本文建立假设E:

假设E:获得有高新产业背景的创投注资的早期创业企业比获得传统产业背景的业绩更好。

四 数据和理论模型

本研究数据主要有3个来源。一是作者本人实际调研。作者长期跟踪中国早期创投市场,经常参加各种创业创投论坛,积累有大量对主要活跃的创投机构的实地访谈资料,同时对早期创业企业跟踪调研,还根据创业企业网站上的公开信息进行了个别的电话邮件问询,补充了创业的一些信息,比如营业收入、成立时间、股权集中度以及员工人数等。 二是从《中国创业投资发展报告》(中国科学技术促进发展研究中心,2016)[19]中析出。该创业投资发展报告为年鉴,可以获得每年创投案例的具体情况。三是从清科风险投资和投中集团(2016)[20]获得。清科集团和投中集团长期关注创投市场,创建了创投案例数据库,里面有大量有用的研究数据。

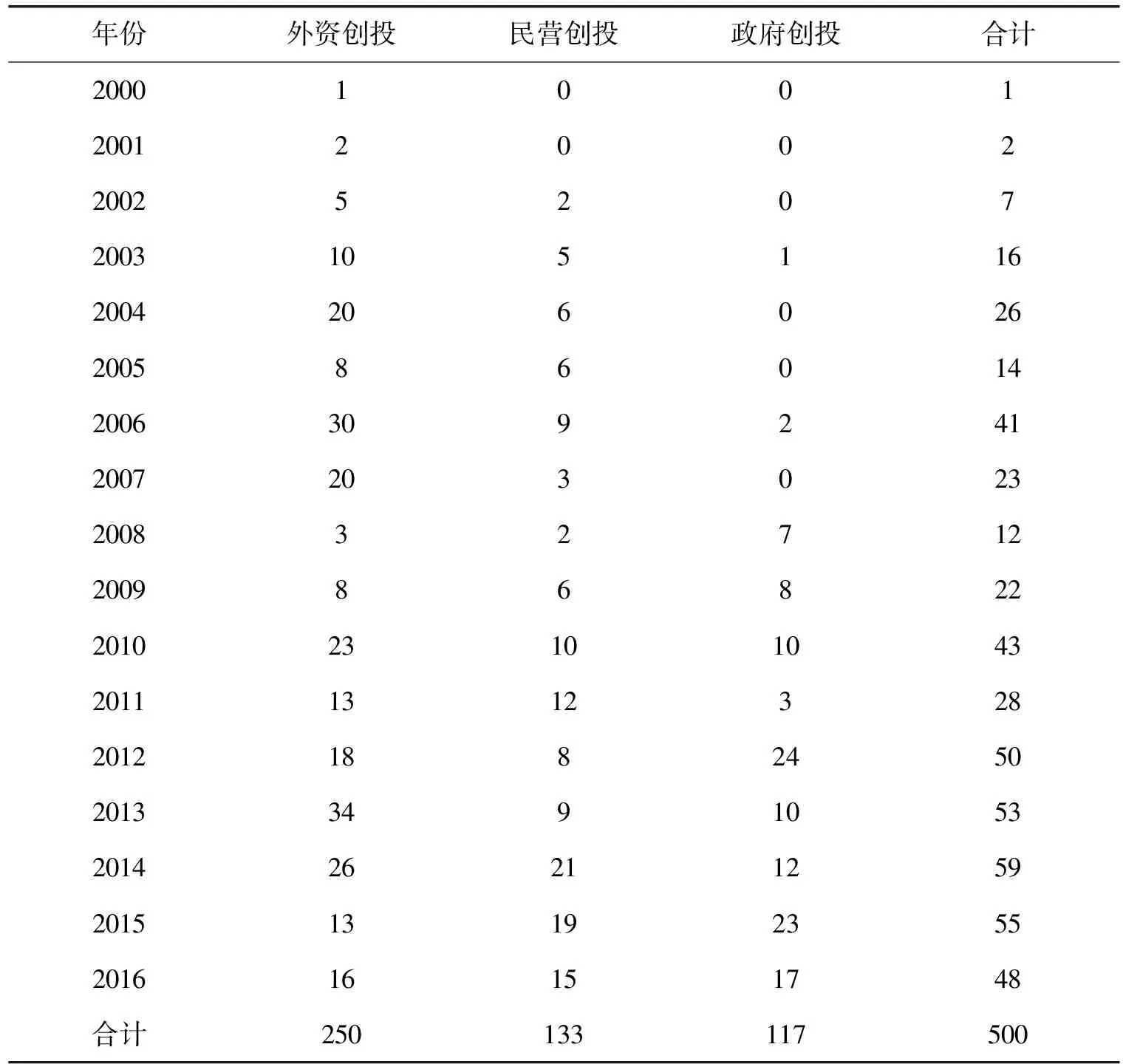

表1显示了这些案例是由哪些资金来源的创投资本投资的。从表1中发现,在这典型的500件投资案例中,外资创投占了一半,而且2000年左右的投资事件基本都是外资创投所为。这是因为外资进入创投行业较早,在国外有多年的运作经验,因此较早发现了中国创投市场的机会,并进行布局。而民营创投和政府创投基本是在2002年、2003年之后开始进入这个行业,到2016年基本分别占到了1/4的份额。从表1还可以发现,2008年前后的投资事件明显减少,这主要是因为2008年美国次贷危机导致全球金融危机,间接影响了中国的投资环境,各类型投资事件都相应减少。

表1 创投案例按机构分类(单位:个)

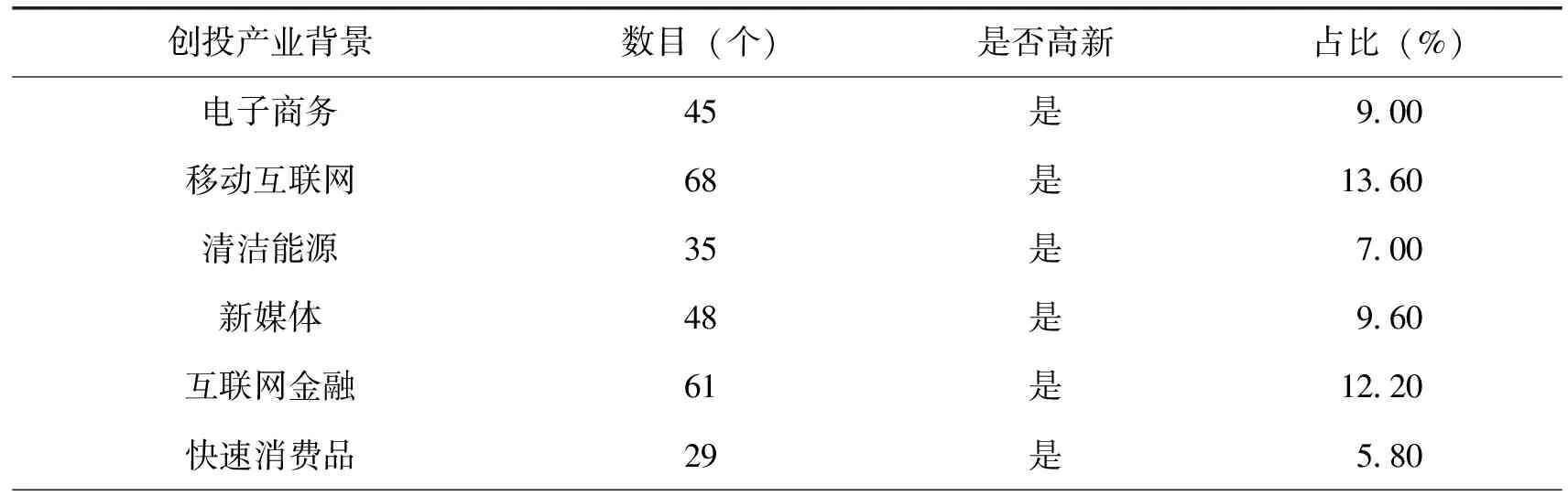

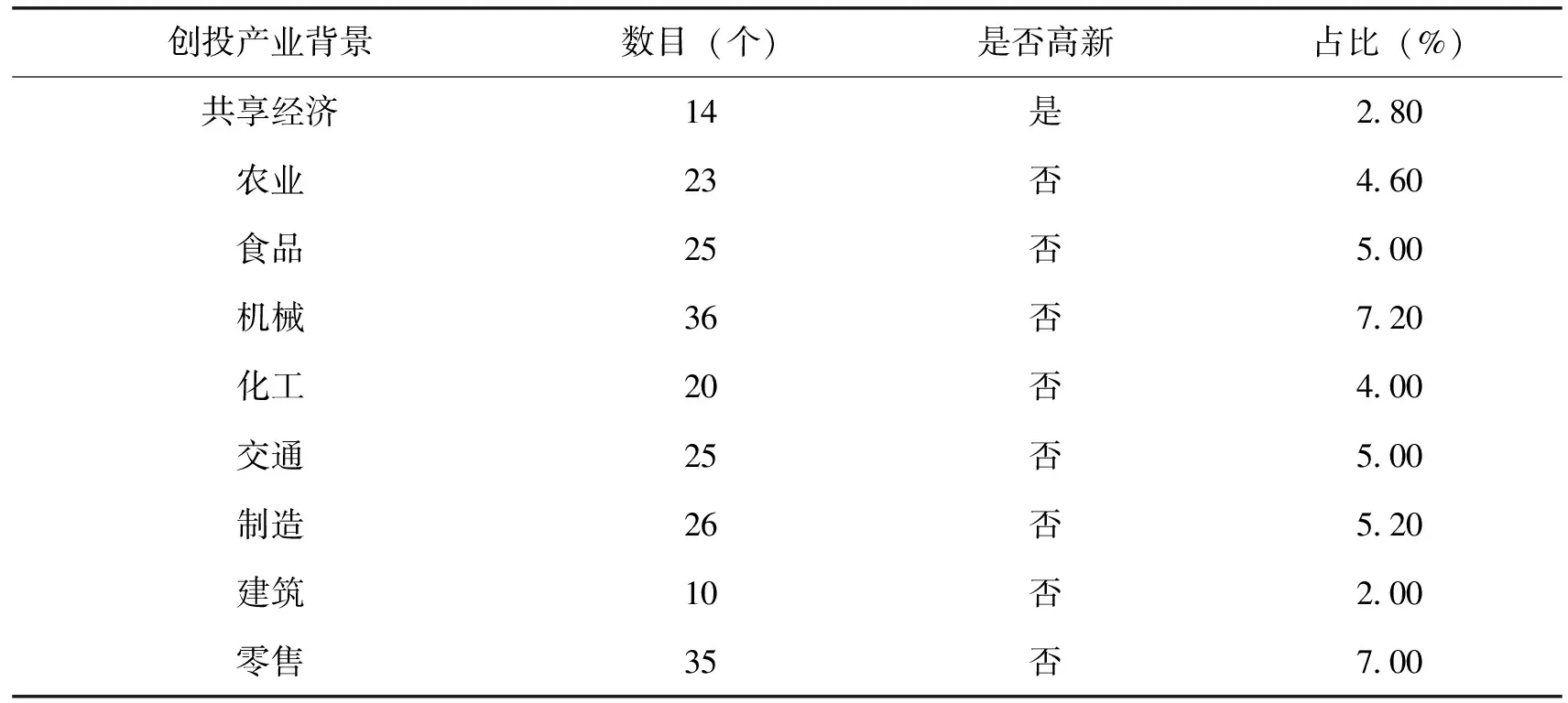

表2显示了创投资本本身的产业背景,这里将以电子商务、移动互联网、清洁能源、新媒体、互联网金融、快速消费品、共享经济等产业作为主导投资方向的创投作为高新产业创投;把以传统的农业、食品、机械、化工、交通、制造、建筑、零售等作为主导投资方向的创投作为传统产业创投。从占比来看,移动互联网是创投最热门的行业,占比为13%,其次是互联网金融,占比为12%。总体来看,高新产业背景的创投案例明显多于传统产业背景创投。

表2 创投案例按产业背景分类

(续上表)

创投产业背景数目(个)是否高新占比(%)共享经济14是280农业23否460食品25否500机械36否720化工20否400交通25否500制造26否520建筑10否200零售35否700

1.变量说明

(1)因变量

考虑到早期初创企业很多是亏损运营,营业利润为负值。在有些高新产业中,即便是多年融资之后,企业估值很高,但观察企业经营利润指标有可能仍然为负。故本文选取早期初创企业的估值作为被解释变量,估值升高得多,表明创投投资之后,企业的业绩有较大提升,估值高的企业存活下去的可能性也就越大,用估值来表示企业的业绩与实际经济中研究创投资本对被投早期创业企业的影响也是一致的。投资后估值用Valuation来表示。除了估值之外,本文还将早期创业企业的常规会计科目:营业收入(OR,Operation Revenue),营业利润(OP, Operation Profit),现金流(CF, Cash Flow)作为次要被解释变量来进行分析,这样能够更加整体全面地了解创投资本对被投早期创业企业的综合影响。

(2)解释变量

为了研究不同类型创投资本的影响,定义三个解释变量分别为:外资创投存在与否 (FVC, Foreigner VC) ,民营创投存在与否(PVC,Private VC), 政府创投存在与否(GVC,Government VC)。为了研究联合投资对被投企业的影响,引入解释变量:联合投资是否存在MVC(More VC)。最后为了研究高新产业和传统产业创投的影响,引入解释变量:高新创投存在与否(HVC,High-tech VC)。

(3)控制变量

考虑到影响企业估值和业绩的因素主要有研发投入、市场推广投入、股权集中度。对早期初创企业来讲,还有一些因素影响到企业是否能够存活下去,主要有成立时间、员工人数、创始团队年龄。本文将这些因素一并考虑作为控制变量。

2.模型构建与相关变量说明

为了验证本文前面的假设,定义如下三种模型。

(1)考虑创投资本的背景性分析,定义模型1:

Valuation(OR、OP、CF)=β0+β1FVC+β2PVC+β3GVC+β4RD+β5Market+β6Share+

β7Time+β8People+β9Age+ε

(1)

如果该投资案例是外资创投,那么模型1中FVC为1,PVC和GVC为0。同理,对民营创投而言,PVC为1,FVC和GVC为0。对政府创投而言,GVC为1,FVC和PVC为0。

(2)考虑创投资本的联合性分析,建立模型 2:

Valuation(OR、OP、CF)=β0+β1MVC+β2RD+β3Market+β4Share+β5Time+β6People+

β7Age+ε

(2)

如果该投资案例是两个或者两个以上的创投资本联合投资,那么模型2中MVC为1,否则MVC为0。

(3)考虑创投资本的产业性分析,建立模型3:

Valuation(OR、OP、CF)=β0+β1HVC+β2RD+β3Market+β4Share+β5Time+β6People+

β7Age+ε

(3)

如果该投资案例是高新产业背景创投,那么模型3中HVC为1,同理,对传统产业背景创投来讲,HVC为0。

所有变量的详细说明见表3,相应的统计性特征描述见表4。

表3 变量定义及符号

表4 变量的统计性描述

(续上表)

符号单位平均值标准差最小值最大值Market万元6511933042354Share%64941244108912Time月9477136People人3085110Age岁2011901640

本文选取的创投案例中,估值的平均值为501.82万元,其中最低的估值为5万元。目前我国投资市场中,有很多政府和高校孵化器,其投资于在校学生的一些想法,一般按照5万元进行估值。估值最高的是2995.75万元,为一家互联网金融公司。本文选取的创投案例一般不超过3000万,因为按照中国投融资环境目前的情况,3000万以上的投资案例已经超出了早期创业创投的范围。早期创业企业的研发和市场投入费用都是支出的大项,也直接影响到企业的存活以及长期估值。而本文选取的案例中相关费用最小值为0,这是因为有些投资案例在创投注资之前没有任何的开发活动或者市场推广活动,故相关费用为0。从均值来看,中国早期创业企业在研发和市场投入方面的费用约为50-70万元。

中国早期创业企业的一个明显特征是股权集中度比较高。一般创始人核心团队持股在65%左右,最多的将近90%。这主要是因为很多早期创业企业人数较少,股权不够分散,而且很多创业者对股权的概念不是很清楚,认为股权越集中越好,客观上也造成了早期创业企业股权的高度集中。中国早期创业企业平均的成立时间为9个月,还没有超过一年。核心团队成员平均人数为3人,平均年龄为20岁,显示出中国早期创业企业团队整体比较年轻,经验相对不足,主要群体是在校大学生和刚刚毕业的大学生。其创业失败的概率比较大,说明中国创业环境还处在刚刚起步的阶段。

五 实证分析

模型1的回归结果如表5所示,由回归结果可以看出外资创投机构对早期创业企业的估值影响在1%水平上显著正相关,表明获得外资创投的早期创业企业估值要高于没有获得外资创投的早期创业企业估值,假设A得到检验。同样道理,民营创投和政府创投机构对早期创业企业的估值影响也在5%水平上显著正相关,假设B和假设C得到检验。获得创投机构的注资,可以使早期创业企业在内部治理、外部资源以及研发、市场等各个方面得到帮助,从而有助于企业的健康发展,估值显著提高。同时发现,获得外资创投注资之后的早期创业企业估值相对没有注资提高了93%,相比之下,民营创投和政府创投仅为35%和12%,这主要是得益于外资创投本身的运作比较成熟,给早期创业企业带来的财富增值也较大。从营业收入来看,除了外资背景的创投注资在10%水平上显著正相关以外,基本上获得创投注资对早期创业企业的营业收入没有影响。而营业利润上,外资背景的创投注资在10%水平上显著负相关,表明有了外资创投的注资,早期创业企业的营业利润反而降低了,这主要是因为很多早期创业项目一旦获得投资就开始扩大规模,增加投入,所以相应地影响到了营业利润。从现金流来看,各种创投注资都给早期创业企业带来了显著的现金流,有助于早期创业企业的正常运营和成长壮大。结论与很多成熟期的企业估值结果一致(蔡宁, 2015[21]; Bottazzi et al., 2007[22];刘景章和项江红,2012[23])。

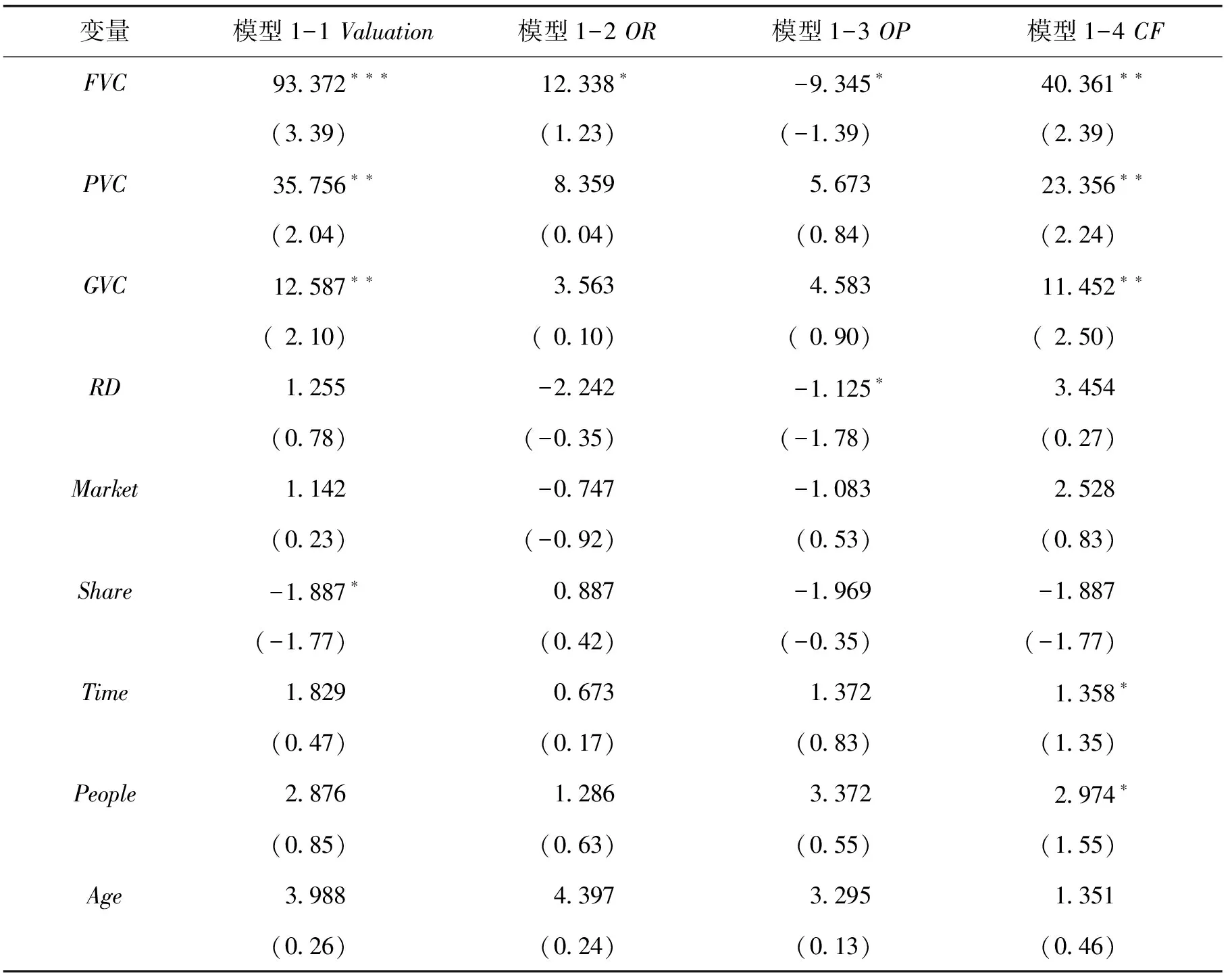

表5 模型1回归结果

注:*p<0.1, **p<0.05,***p<0.01。

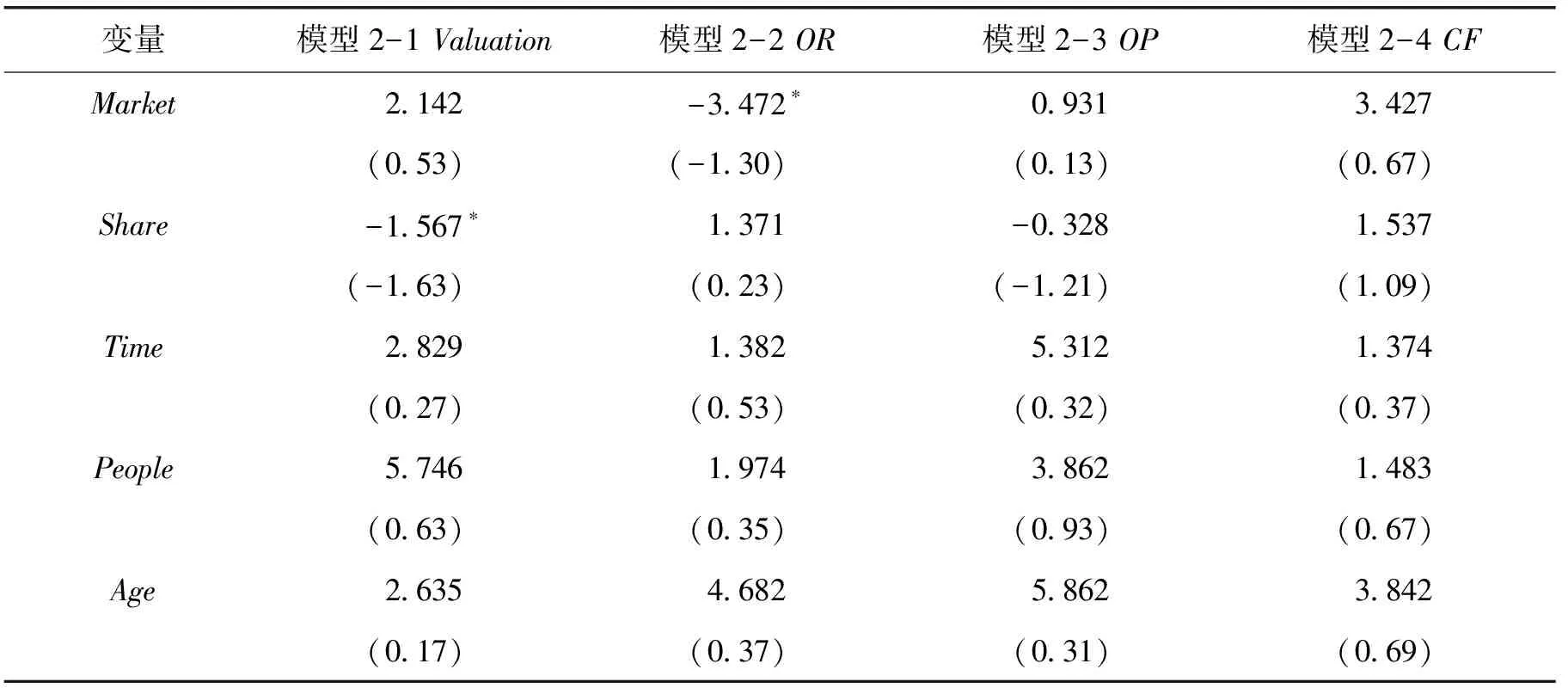

模型2的回归结果如表6所示。由回归结果可以看出,联合创投机构对早期创业企业的估值影响并不明显,表明获得联合创投的早期创业企业估值相对于获得单一创投的早期创业企业估值没有太大的优势,假设D没有得到检验。即对于早期创业企业而言,联合投资的作用并不明显。对成熟期企业而言,联合投资可以集思广益,集中投资机构各自优势,更好地整合资源,从而给企业带来更多的财富增值机会,但是对于早期创业企业而言,由于业务比较单一,规模还比较小,资源整合带来的优势并不明显。不过从模型2-4中可以看出,有联合投资的早期创业企业的现金流在10%水平上显著正相关,这是因为创投机构如果发起联合投资,那么投资金额一般较大,给企业带来的现金流影响也较大,这对于早期创业企业的持续经营来讲是至关重要的。

表6 模型2回归结果

(续上表)

变量模型2-1Valuation模型2-2OR模型2-3OP模型2-4CFMarket2142-3472∗09313427(053)(-130)(013)(067)Share-1567∗1371-03281537(-163)(023)(-121)(109)Time2829138253121374(027)(053)(032)(037)People5746197438621483(063)(035)(093)(067)Age2635468258623842(017)(037)(031)(069)

注:*p<0.1, **p<0.05, ***p<0.01。

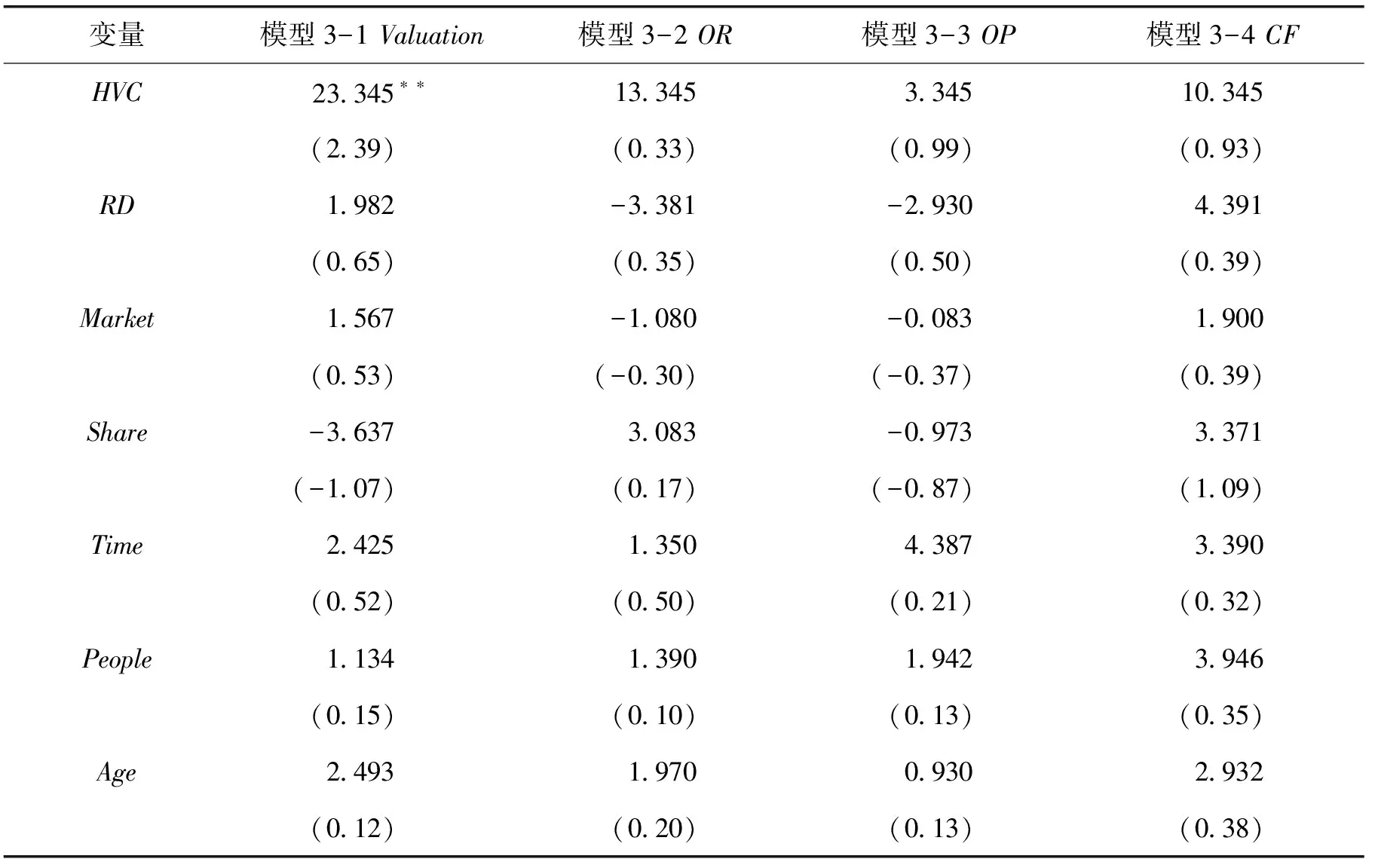

模型3的回归结果如表7所示。由回归结果可以看出,高新产业创投机构对早期创业企业的估值影响在5%水平上显著正相关,表明获得高新产业创投的早期创业企业估值要高于获得传统产业创投的早期创业企业估值,假设E得到检验。获得高新产业创投投资后的估值相对于获得传统创投投资的估值提高了23%,这与很多文献的研究结果基本一致(党国英和秦开强,2015)[24]。目前,高新产业范围内的早期创业企业估值本身就比较高,其又容易获得高新产业背景的创投注资,从而进一步推高估值。

表7 模型3回归结果

注:*p<0.1, **p<0.05, ***p<0.01。

六 结论及政策建议

本文基于2000-2016年间我国500个典型的创投投资案例,有针对性地对创投机构对被投早期创业企业的业绩影响进行了实证分析。结论是:(1)获得创投对早期创业企业的估值提升影响明显,能够给企业带来更大的发展空间,其中外资创投带来的估值提升最大,其次是民营创投和政府创投。(2)联合投资对早期创业企业的估值提升影响并不明显,不过联合投资带来明显的现金流对于早期创业企业的持续经营也很有帮助。(3)有高新产业背景的创投机构相比于传统产业背景的创投更加有利于早期企业估值提升。基于上述研究,本文提出如下政策建议:

1.进一步发展民营创投和政府创投。外资创投给企业带来的估值提升最大是由于外资创投出现时间早,运营时间长,有足够的经验和资源来帮助被投企业。我国要发展“大众创业、万众创新”,创投市场建设必不可少,要积极鼓励发展自己的民营创投和政府创投,一方面可以为早期创业企业提供更多的融资来源;另一方面也可以为民营创投和政府创投自身的发展带来契机。

2.积极鼓励民营创投和政府创投参与到有外资创投的投资案例中去,形成联合投资。一方面可以给早期创业企业带来更多的现金流,更有利于创业企业的持续经营;另一方面也可以让民营创投和政府创投向外资创投学习先进的投资理念和被投企业管理方法,加快自身的发展。

3.更多地鼓励有高新产业背景的创投发展。如上结论表明在获得有高新产业背景的创投机构注资之后,早期创业企业的业绩相对更好,带来的估值提升更大。因此,应该积极鼓励有高新产业背景的创投机构发展,从而更多地投资于有相关背景的早期创业企业,从而更好地服务我国的双创战略,加速产业转型升级,实现国家经济长期又快又好发展。

[1] Barry, C. B., Muscarella, C. J., Iii, J. W. P., et al.. The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-public Process[J].JournalofFinancialEconomics, 1990, 27(2): 447-471.

[2] Chemmanur, T. J., Fulghieri, P.. A Theory of the Going-public Decision[J].ReviewofFinancialStudies, 1999, 12(2): 249-279.

[3] 靳明, 王娟. 风险投资介入中小企业公司治理的机理与效果研究[J]. 财经论丛(浙江财经大学学报), 2010, V154(6): 84-90.

[4] 夏锐. 风险投资对企业经营绩效的影响研究[D]. 南京: 南京财经大学, 2011.

[5] 吴翩鸿. 风险投资对中小企业公司治理及业绩的影响研究[D]. 广州: 暨南大学, 2013.

[6] 蒋蔚. 我国政府背景风险投资机构的行为与绩效研究[D]. 上海: 上海交通大学, 2009.

[7] 张学勇, 廖理. 风险投资背景与公司IPO: 市场表现与内在机理[J]. 经济研究, 2011, (6): 118-132.

[8] 魏佩雯. 风险投资背景与绩效研究——来自中国市场的实证证据[D]. 上海: 上海交通大学, 2013.

[9] 詹正华, 秦伟玉, 王雷. 联合风险资本介入与目标企业绩效关系研究——基于深圳创业板市场的经验分析[J]. 商业经济研究, 2014, (34): 100-102.

[10] 唐霖露, 谈毅. 中国风险投资机构联合投资绩效研究——来自中国IPO市场的实证研究[J]. 复旦学报(自然科学版), 2015, 54(3): 336-342.

[11] 闭乐华. 联合风险投资对被投企业绩效的影响机理——基于领投公司控制权与网络位置视角[J]. 财会通讯, 2016, (11): 39-41.

[12] 杨辰. 外资风险投资参与对IPO企业绩效影响的实证研究[D]. 杭州: 杭州电子科技大学, 2015.

[13] 许昊, 万迪昉, 徐晋. 风险投资背景、 持股比例与初创企业研发投入[J]. 科学学研究, 2015, 33(10): 1547-1554.

[14] 李文杰. 风险投资背景对企业技术创新绩效影响实证研究[D]. 哈尔滨: 哈尔滨工业大学, 2015.

[15] 冯亚男. 风险投资背景对企业绩效及技术创新的影响研究[D]. 大连: 东北财经大学, 2015.

[16] 穆洪春. 国资与非国资风投背景对创业板IPO公司治理水平影响的差异性研究[D]. 上海: 上海师范大学, 2015.

[17] 李波. 我国政府背景风险资本对受资企业的影响研究[D]. 南昌: 江西财经大学, 2015.

[18] 张莉, 谈毅. 风险投资联合投资对上市公司盈余管理的影响: 基于我国创业板的实证研究[J]. 经济数学, 2014, 31(1): 41-47.

[19] 中国科学技术促进发展研究中心. 中国创业投资发展报告2016[M]. 北京: 经济管理出版社, 2016.

[20] 北京清科信息咨询有限公司. 清科风险投资年度报告[R]. 2016.

[21] 蔡宁. 风险投资“逐名”动机与上市公司盈余管理[J]. 会计研究, 2015, (5): 20-27.

[22] Bottazzi, L, Rin, M. D., Hellmann, T.. The Importance of Trust for Investment: Evidence from Venture Capital[J].Neuroreport, 2007, 2009-43(521): 1-44.

[23] 刘景章, 项江红. 风险投资与中国IPO公司盈余管理行为的实证研究——基于深圳和香港创业板的数据[J]. 产经评论, 2012, 3(4): 151-160.

[24] 党国英, 秦开强. 高技术产业的技术创新效率与影响因素——对五大类23个分行业的效率分析[J]. 产经评论, 2015, 6(2): 15-27.

PerformanceImpactofVCInvestmenttoEarlyStart-upEnterprises——EvidentfromEarlyInvestmentCases

LI Wei-wei

Whether the rapidly developing venture capital is beneficial to the economic development of our country and whether it can help solve the financing difficulties of the early start-up enterprises is worthy of further study by practitioners. In order to explore the valuation of early high-tech start-ups, this paper examines 500 typical early-stage venture capital cases from 2000 to 2016 in china. The results show that foreign investment, private capital, the venture capital will bring significantly enhance the valuation of the early entrepreneurial enterprises, which brings the biggest foreign venture capital to enhance the valuation of venture capital institutions; multiple joint investment is not obvious in the early entrepreneurial enterprises to enhance the valuation; with capital high backed venture capital institutions can be more conducive to the early entrepreneurial enterprises growth performance. In order to help start-ups financing, we should actively encourage private and government venture capitalists to participate in foreign venture capital investment cases, and encourage more high-tech venture capital institutions to develop.

venture capital; early start-up enterprises; investment cases; performance impact; joint investment

2017-04-12

李伟伟, 华东师范大学经济与管理学部博士研究生,研究方向:风险投资、创投产业、早期创业企业估值。

F830.59

A

1674-8298(2017)05-0069-12

[责任编辑:戴天仕]

10.14007/j.cnki.cjpl.2017.05.006

方式]李伟伟. 创投资本对被投早期创业企业的业绩影响——来自早期创投案例的证据[J]. 产经评论, 2017, 8(5): 69-80.