环境不确定性、信息披露质量与投资效率

2017-10-16孙海兵

孙海兵,白 猛

(三峡大学 经济与管理学院,湖北 宜昌 443002)

环境不确定性、信息披露质量与投资效率

孙海兵,白 猛

(三峡大学 经济与管理学院,湖北 宜昌 443002)

以2010—2015年我国中小板上市公司为样本,在考察投资行为偏好的基础上,分析环境不确定性对投资行为的影响,并探讨信息披露质量对二者关系的影响。结果发现,中小板上市公司既存在投资不足,也存在投资过度,但投资不足行为相对较多;环境不确定性会加剧投资不足,而对过度投资影响小;信息披露质量越高,越能改善环境不确定下的投资不足问题。鉴于在环境不确定的情况下,中小板上市公司投资严重不足,应该重视信息披露质量,以促进投资效率的提高。

环境不确定性; 信息披露质量; 投资不足; 投资过度; 投资效率

一、引言

公司投资是指投入财力,期望在未来获取收益的一种经济行为。投资效率关系到公司的生存与可持续发展,乃至社会资源配置效率。近年来,世界经济仍处于国际金融危机以来的深度调整过程中,发达经济体经济运行分化加剧,发展中经济体增长放缓,不确定因素增多。目前我国经济发展进入新常态,正处于增长速度换挡期、结构调整阵痛期和前期刺激政策消化期这三期叠加的阶段。虽然国有企业投资和基础设施投资持续增长,但是民营企业投资增速明显放缓,尤其是作为市场经济最活跃的因子——中小企业面临着经济转型阵痛。国家大力推进“一带一路”战略与“大众创新、万众创业”也为广大中小公司的发展带来新机遇。鉴于此,本文主要分析环境不确定下中小板上市公司的投资效率问题,旨在为提高公司投资效率、优化社会资源配置等提供参考。

二、文献回顾

环境不确定性与投资效率的研究一直以来是国内外学者们关注的话题之一。Bloom研究发现,当环境不确定性较高,公司高管会规避一些风险性较高的项目,害怕投资失败影响自己的绩效,从而审慎对待投资决策,以致造成投资不足[1];Murphy则认为,环境不确定性较高,使得某些高管认为自己的投资决策即使失败也可以归因于外部环境,这会加剧高管的“帝国”建设,进而造成过度投资[2]。国内学者徐倩对2006—2012年间沪深两市1547家A股上市公司进行实证分析,发现过度投资与环境不确定程度正相关,投资不足与环境不确定程度负相关[3];廖义刚研究得出了环境不确定性与非效率投资呈显著正相关的结论[4];翟胜宝实证分析环境不确定情况下不同产权性质企业的投资行为,得出环境不确定下,国有企业既可能表现出投资过度也可能表现出投资不足,且前者比后者更加严重;非国有企业受融资约束的影响,更可能出现投资不足[5]。在信息披露质量与投资效率研究方面,Bushman认为,通过披露财务信息,一些不合理的项目将会被发现,同时可以有效约束高管利用信息不对称的自利行为,提高投资效率[6]。国内学者李青原对沪深上市公司开展实证研究,指出较高的信息质量能通过改善契约和监督、降低逆向选择与道德风险,进而提高投资效率,认为会计信息质量与投资不足和过度投资负相关[7];张超对A股上市公司的实证分析表明,内部控制缺陷信息披露对过度投资与投资不足均产生显著影响[8];狄为基于深市A股上市公司进行研究,认为高质量的信息披露可以提高企业的投资效率,且二者之间的正相关关系在管理层权力较低时更显著[9]。

综上,目前尚比较缺乏环境不确定性、信息披露质量与投资效率三者关系的分析,而且针对中小板上市公司的此类研究更少。因此,本文基于前人研究,实证分析中小板上市公司的投资行为、环境不确定性与投资效率的关系以及信息披露质量对二者关系的影响。

三、研究设计

1.研究假设

中小板上市公司产生非效率投资的原因有很多,如公司高管以“帝国建设”为由,通过投资手段谋取私利,造成投资过度;高管退休前为避免投资失败影响退休生活,对一些风险性很高但NPV>0的项目予以否决,造成投资不足,但融资约束可以说是主要原因。众所周知,投资须有足够的资金来支持,相对A股大公司而言,中小板流通盘往往低于1亿,股权融资能力有限,而且受资产规模、竞争实力、经营风险、有效抵押等的约束,一般也很难获得银行信贷支持。巧妇难为无米之炊,这些导致中小板上市公司往往缺乏足够资金去投资,相对更容易出现投资不足。据此,提出假设1。

环境不确定可能会带来投资不足或投资过度,对于中小板上市公司来说,环境不确定可能更容易引发投资不足行为,而对过度投资可能无明显影响。这是因为:其一,中小板上市公司规模小,偿债能力有限,在不确定环境下,更可能出现融资难题,投资不足变得更为严重;其二,中小板上市公司抗风险能力不强,在环境不确定下出现较大经营风险的可能性增加,公司对市场信心不高,加剧了投资不足倾向。基于以上分析,提出假设2。

假设2:环境不确定性会加重中小板上市公司投资不足,但对投资过度影响较小。

信息披露质量能够改善环境不确定情况下投资不足行为,因为它在一定程度上能够缓解公司融资约束。中小板上市公司自身实力有限,加上信息不对称问题严重,往往导致银企关系疏远。特别是在环境不确定的条件下,债权人与股权投资者的行为一般会更趋谨慎,导致中小板上市公司受到很大融资瓶颈。高质量的信息披露能够让投资者或者银行等债权人充分了解公司财务信息和非财务信息,降低因信息不对称带来的隐性成本,从而提高中小板上市公司股权融资和债权融资能力,缓解资金短缺造成的投资不足。根据以上分析,提出假设3。

假设3:高质量的信息披露能够减轻环境不确定对中小板上市公司投资不足的影响。

2.研究模型

(1)投资效率的计量。参考Richardson的残差度量模型[10],本文建立如下模型:

INVESTi,t=α0+α1GROWTHi,t-1+α2LEVi,t-1+

α3CASHi,t-1+α4AGEi,t-1+α5SIZEi,t-1+

α6RETi,t-1+IND+YEAR+εi,t

其中:INVEST为新增投资,即购建固定资产、无形资产和其他长期资产支付的现金与投资所支付的资金之和减去固定资产折旧与长期资产摊销支出,再除以年初总资产。GROWTH为成长机会,用销售收入增长率表示,LEV为资产负债率,CASH为货币资金,用年初货币资金除以年初总资产表示,AGE为企业年限,用本年度减去IPO年度得到,SIZE为公司规模,用年初总资产的自然对数表示,RET为本年度股票回报率。IND与YEAR分别为行业和年份变量,其中:IND依据2012年证监会行业分类确定。

对上述模型进行相关处理,可得到残差ε,其中:ε>0表示投资过度,用OVER_INV表示;ε<0表示投资不足,用UNDER_INV表示。其绝对值越大表明偏离程度越严重。ΔINV为过度与投资不足程度变量。

(2)环境不确定性的计量。借鉴申慧慧的研究[11],采用经行业中位数调整后企业过去5年销售收入的变异系数的方法来衡量环境不确定性,相关模型如下:

多孔控制定向水力压裂技术,是以压裂孔为中心,在其周围一定范围内布置孔径相同的若干控制孔(通常为4个),如图1所示,依靠控制孔形成的自由面,使得控制孔周围的煤体得到初步的卸压增透,形成卸压圈,在压裂的过程中,随着高压水的不断向前渗透,当进入控制孔的卸压圈时,裂隙迅速扩展,并且逐渐偏向于控制孔一侧,以此实现对煤体的定向压裂。

SALEi,t=α0+α1YEAR+εi,t

模型中的SALE表示销售收入,YEAR为年度变量。YEAR的取值从1到5,YEAR=5,表示当年年度,YEAR=4,表示上一年度,以此倒推。通过该模型计量出5个残差ε,代表过去5年的非正常收入。将过去5年非正常收入标准差化后,除以过去5年销售收入的平均值得到未经行业调整的环境不确定性,再计算各行业的中位数,用未经行业调整的环境不确定性除以这些中位数,即可得到没有行业干扰的环境不确定性,用EU表示。

(3)信息披露质量的计量。借用成玲的计量方法[12],选取深圳证券交易所对中小板公司信息披露质量的考核评级作为依据,其理由是:第一,该数据由深圳证券交易所提供,比较权威且不失公平;第二,该数据容易获得,不会因某些数据缺失而无法进行有效分析;第三,已有大量文献采用此方法进行实证研究且得出了丰富的结论,数据的可靠性得到广大学者的认可。深圳证券交易所对于企业披露质量考评得分包括优秀、良好、及格以及不及格。用DREE表示信息披露质量,赋值时DREE=4,表示优秀;DREE=3,表示良好;DREE=2,表示及格;DREE=1,表示不及格。

根据前文研究假设最终拟构建如下模型加以实证检验。

模型1:UNDER_INVi,t=α+β1EUi,t-1+β2GROWTHi,t-1+β3LEVi,t-1+β4CASHi,t-1+β5AGEi,t-1+β6SIZEi,t-1+β7RETi,t-1+YEAR+IND+εi,t

模型2:OVER_INVi,t=α+β1EUi,t-1+β2GROWTHi,t-1+β3LEVi,t-1+β4CASHi,t-1+β5AGEi,t-1+β6SIZEi,t-1+β7RETi,t-1+YEAR+IND+εi,t

模型3:UNDER_INVi,t′=α+β1EUi,t-1+β2DREEi,t-1+β3DREEi,t-1×EUi,t-1+β4GROWTHi,t-1+β5LEVi,t-1+β6CASHi,t-1+β7AGEi,t-1+β8SIZEi,t-1+β9RETi,t-1+YEAR+IND+εi,t

其中模型1、模型2是用以考察环境不确定对中小板上市公司投资不足或投资过度的影响,分别采用投资不足样本与投资过度样本考察;模型3在模型1的基础上加入DREE、DREE×EU交乘项,检验信息披露质量在环境不确定性下缓解投资不足的作用,采用投资不足样本进行分析。

3.样本选取

本文选取了2010—2015年间537家中小板上市公司作为初始样本,并剔除ST公司和数据异常的公司,最终样本为521家中小板上市公司的2605个观测值。本文采用的财务数据来自于国泰君安数据库,信息披露质量数据来自于深交所网站。

四、实证结果分析

1.描述性分析

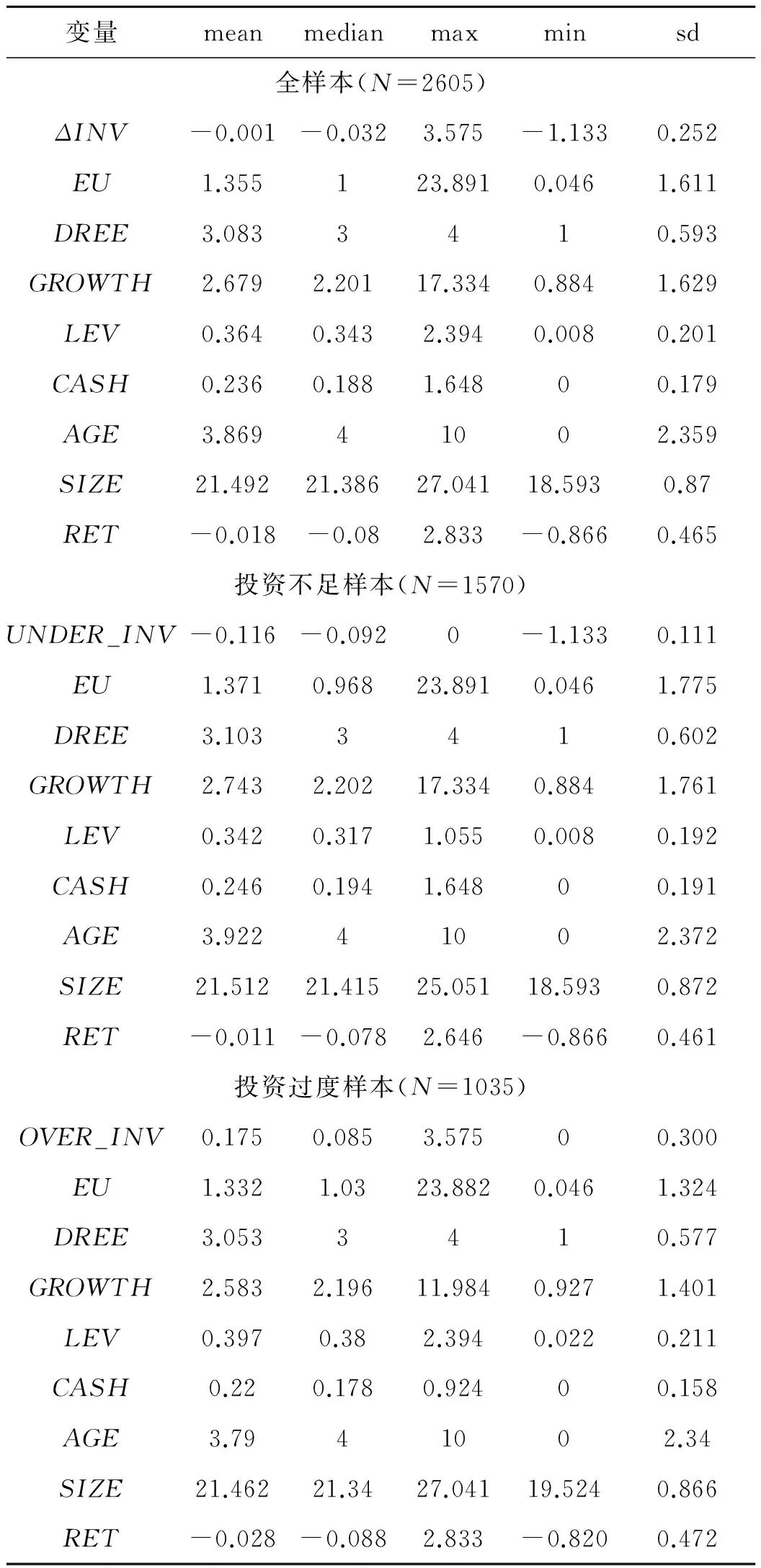

样本数据经整理统计后,总体而言,变量EU的均值和标准差分别为1.355和1.611,最大值和最小值分别23.891和0.046,表明中小板上市公司环境不确定性程度差异较大。ΔINV均值和标准差分别为-0.001和0.252,最大值和最小值分别为3.575和-1.133,说明中小板上市公司存在非效率投资。DREE均值和标准差分别为3.083和0.593,最大值和最小值分别为4和1,表明中小板上市公司的信息披露质量整体良好,但也有些差异。ΔINV的样本数为2605,其中UNDER_INV和OVER_INV样本数分别为1570和1035,表明既存在投资不足也存在投资过度,其中投资不足占总样本60.27%,投资不足相对更为严重,初步验证了假设1。变量具体情况如表1所示。

表1 变量描述性分析

2.相关性分析

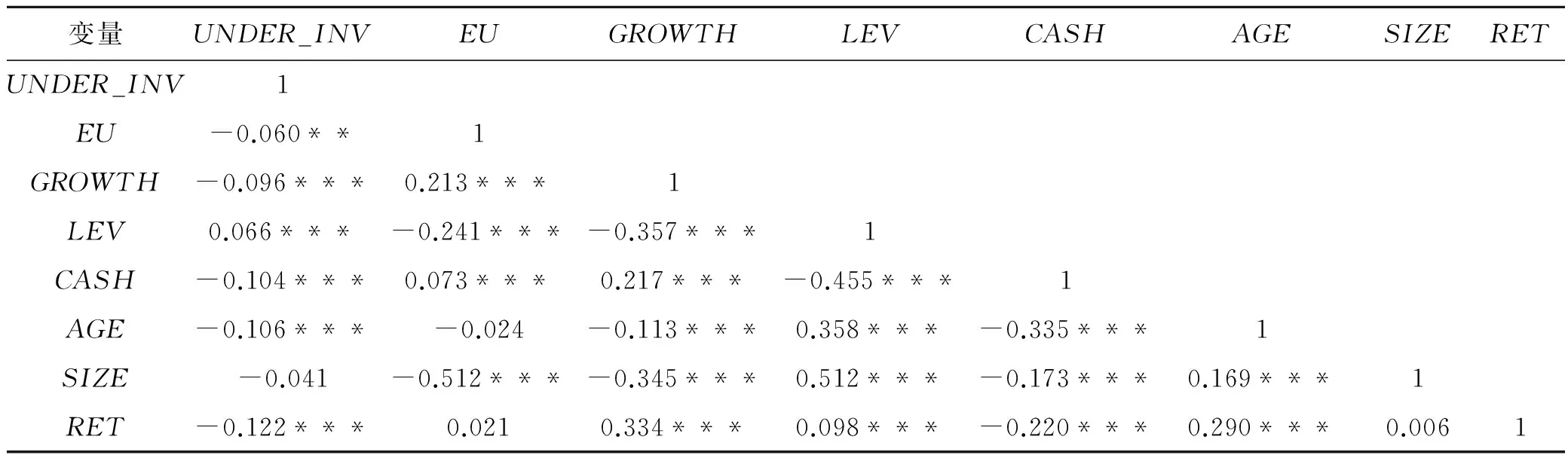

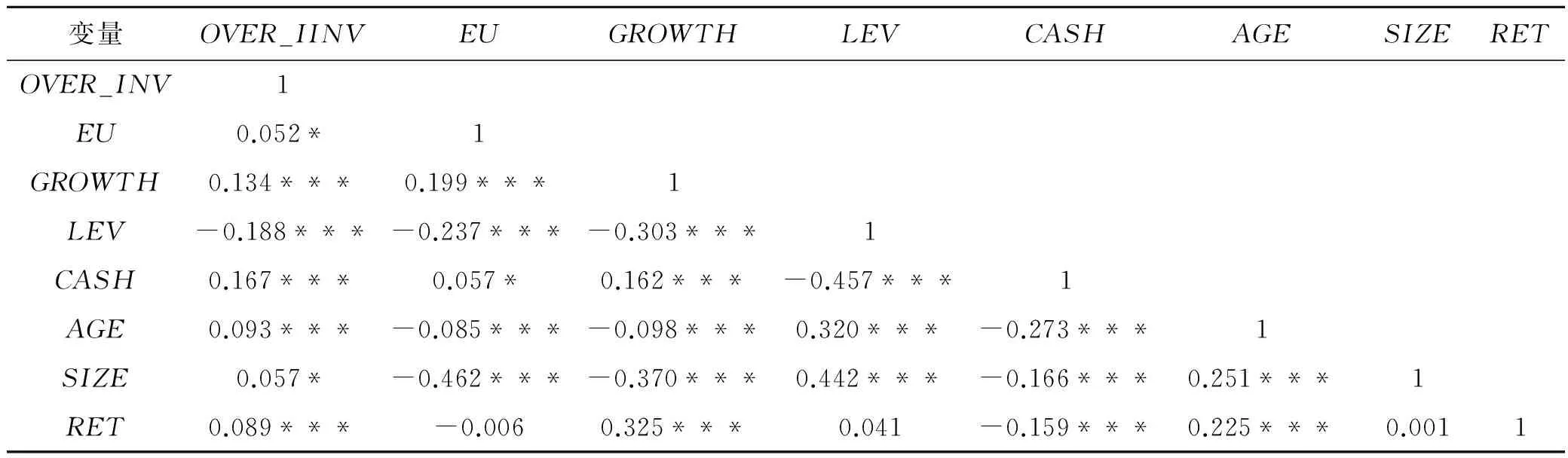

运用Stata14进行相关性分析,其结果分别见表2、表3。从表2中可以看出EU和UNDER_INV在5%水平上显著负相关,相关系数为-0.060,表明环境不确定性容易引起中小板上市公司投资不足,初步验证了假设2中环境不确定性与投资不足的关系;在表3中EU与OVER_INV在10%水平上正相关,其相关系数为0.052,初步表明环境不确定性可能会导致中小板上市公司过度投资,这与假设2基本相符。

表2 环境不确定性与投资不足相关性分析

注:*、**、***分别代表在10%、5%和1%水平上显著,下表同

表3 环境不确定性与投资过度相关性分析

3.回归分析

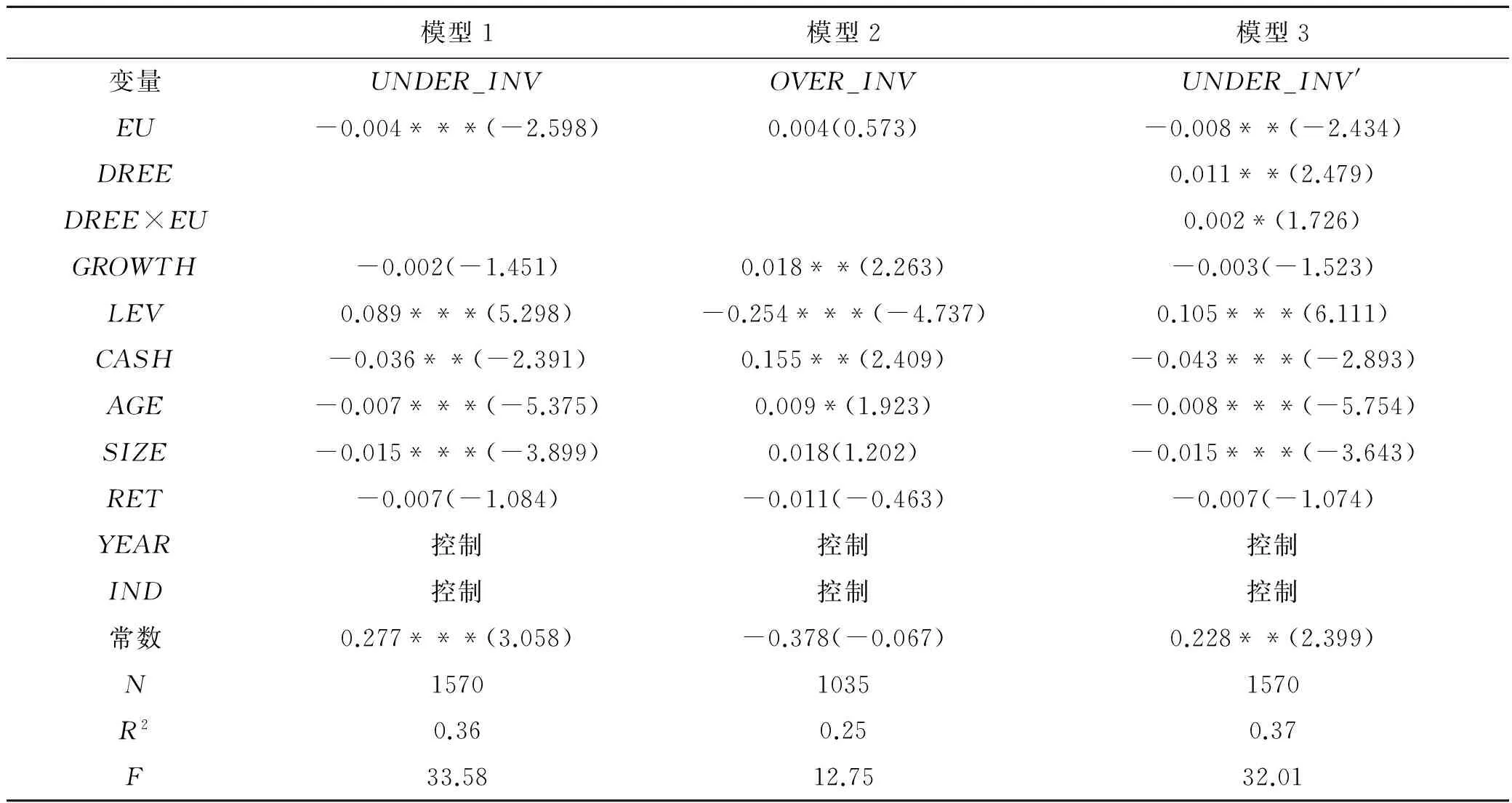

采用Stata14分别进行多元回归,结果如表4所示。在模型1中,环境不确定性(EU)的回归系数为-0.004,且在1%水平上显著,这表明环境不确定程度越高,中小板上市公司投资不足越严重。在模型2中,EU的回归系数为0.004,但没有通过显著性检验,则说明环境不确定对投资过度影响较小。这些与假设2相符。

表4 模型回归结果

注:*、**、***分别代表在10%、5%和1%水平上显著,括号内为t值

模型3结果显示,EU的回归系数为-0.008,在5%水平上显著,证实环境不确定会加大中小板上市公司投资不足程度。DREE的回归系数为0.011,在5%水平上显著,表明信息披露质量越高,投资不足行为就会越少。交乘项DREE×EU的回归系数为0.002,在10%水平上显著,说明提高信息披露质量在某种程度上可以缓解环境不确定下中小板上市公司投资不足现象,故假设3也得到了证明。

4.稳健性检验

Richardson模型以实际投资减去最优投资水平计量投资效率,可能会产生系统性偏差。对于残差ε在0附近的有可能是模型偏误,并非投资不足或投资过度。为此,将残差相对接近0的投资不足与投资过度样本各剔除20%,得到2084个样本,其中投资不足1256个,投资过度828个。运用这些样本数据对模型1、2、3再做回归分析,实证结果与前述结论基本是一致的,说明本文的研究结论是比较稳健的。

五、结论与建议

本文基于中小板上市公司,将环境不确定性、信息披露质量与投资效率纳入一个研究框架,结果表明,中小板上市公司投资不足行为比投资过度行为更普遍;在环境不确定下,更容易引起中小板上市公司投资不足;信息披露质量越高,越能够减少环境不确定下的投资不足行为。当然,影响中小板上市公司投资效率的因素可能并不局限本文分析的几个方面,未来还需进行更全面的探讨。

本文的研究结论为提高中小板上市公司投资效率提供了如下启示:一是要保持中小公司外部环境的相对稳定性,继续简政放权,优化软环境,提升投资信心。二是打铁还需自身硬,加强对信息披露质量的考核,对于虚报、瞒报重要信息的公司予以惩罚,缓解信息不对称,增强公司融资能力。

[1] Bloom N, Bond S, Van Reenen J. Uncertainty and investment dynamics[J]. The review of economic studies, 2007, 74(2):391-415.

[2] Murphy K J. Executive compensation[J]. Handbook of labor economics, 1999(3):2485-2563.

[3] 徐 倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41-48.

[4] 廖义刚,邓贤琨.环境不确定性、内部控制质量与投资效率[J].山西财经大学学报,2016(8):90-101.

[5] 翟胜宝,马静静,毛志忠.环境不确定性、产权性质与上市公司投资效率[J].会计与经济研究,2015(5):11-23.

[6] Bushman R M, Smith A J. Financial accounting information and corporate governance[J]. Journal of accounting and economics, 2001, 32(1):237-333.

[7] 李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J].审计研究,2009(4):65-73.

[8] 张 超,刘 星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[J].南开管理评论,2015(5):136-150.

[9] 狄 为,乔晓杰.管理层权力、信息披露质量与投资效率[J].工业技术经济,2014(3):58-65.

[10] Richardson S. Over-investment of free cash flow[J]. Review of accounting studies, 2006, 11(3):159-189.

[11] 申慧慧,于 鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[12] 成 玲.信息披露对我国上市公司投资效率的影响[J].经济论坛,2012(11):81-84.

[责任编辑:马建平]

F 270

A

1672-6219(2017)05-0069-05

2017-01-23

孙海兵,男,三峡大学经济与管理学院教授,管理学博士。白 猛,男,三峡大学经济与管理学院硕士研究生。

10.13393/j.cnki.1672-6219.2017.05.015