基于方差缩减的高维美式期权 Monte Carlo 模拟定价

2017-10-10陈金飚林荣斐

陈金飚, 林荣斐

(台州学院 数学与信息工程学院, 浙江 台州 317000)

基于方差缩减的高维美式期权 Monte Carlo 模拟定价

陈金飚, 林荣斐*

(台州学院 数学与信息工程学院, 浙江 台州 317000)

美式期权给予持有者在到期日之前任何时刻的权利,因涉及最佳执行时刻问题定价较为复杂. Monte Carlo方法其估计误差及收敛速度与问题的维数独立,可较好地处理高维衍生证券问题,且方法灵活易于实现.利用最小二乘蒙特卡洛方法(LSM),结合存储量减小技术与方差缩减技术,将 Monte Carlo 模拟方法应用于多标的资产的美式期权定价,并比较、分析了不同方差缩减技术的效果及适用范围.

Monte Carlo 方法;美式期权;方差缩减技术;定价

0 引 言

近年来随着数据分析和计算机技术的飞速发展,高维美式期权的定价方法取得了实质性的突破[1-8],但随着美式期权维数的增加,存在所谓的“维数灾难”问题.为了克服这一难题,研究者将Monte Carlo模拟美式期权定价作为重要的研究主题[9-10].

假设d维无红利标的资产x=(x1,x2,…,xd)满足几何布朗运动

(1)

为d个独立同分布的标准正态变量所组成的向量.

本文研究的美式看跌期权的收益均由标的资产价格的最大值决定,即期权收益为

(2)

BOYLE等[11]对美式期权的Monte Carlo模拟方法做了详细介绍和综述,其中提到:每生成一列Sti(i=0,1,…,N)的路径后,一个明显的估计量为

LONGSTAFF等[14]利用最小二乘法确定了一个“期望函数”,并以期望函数的值作为期权继续持有的价值,与立刻执行的价值进行比较,决定是否提前执行.LSM方法的具体过程为:首先对每条模拟路径,求出tN时刻的期权收益,作为相应路径在tN时刻的期权收益贴现到tN-1时刻的现金流Y关于tN-1时刻d个标的资产的价格向量X的线性回归,用最小二乘法求出回归系数,称所得的函数为条件期望函数.对期权收益为正的路径,将tN-1时刻的X值代入线性回归函数,求得相应的条件期望函数值.然后比较此值与在tN-1时刻执行的收益大小,以确定期权在该路径上是否提前执行,进而计算tN-1时刻期权的价格.最后重复上述过程,依次计算前面各时刻美式期权的价格,直到t1时刻,计算所有路径期权价格的平均值,取该平均值与0时刻期权价值中较大者作为期权价格的最终估计值.需要强调的是,在作线性回归时, LSM方法仅对处于在值状态(期权收益为正)的路径进行回归,其余路径仅作为贴现,从而减少了计算时间,大大提高了算法的效率.

1≤i≤M,

(3)

(4)

1 基于方差缩减的LSM算法

1.1 方差缩减优化方法

文献[10-11]详细介绍了各种方差缩减技术的理论依据,并用数值例子进行了比较和分析.本文选用了其中2种方法:对偶变量法和控制变量法.用数值例子比较这2种方法在处理实际问题时的效果.

1.1.1 对偶变量法

下面讨论对偶变量法的方差缩减效果和运算效率.从理论上说,因为估计量Y1和Y2的方差相同,所以

(5)

如果Cov[Y1,Y2]≤Var(Y1),那么就有Var(YAV)≤Var(Y1).但是YAV的计算量是Y1的2倍,在考虑效率问题时,必须将所需计算量也考虑在内.因此,想要提高计算效率,需满足

2Var(YAV)≤Var(Y1),

(6)

此条件等价于Cov[Y1,Y2]≤0.事实上,Y1和Y2都是模拟所生成的随机数的函数,BROADIE等[13]指出,只要Y1关于随机数的函数(记为φ)是单调的,对偶变量法总能起到减小方差的效果.方差缩减比率为

(7)

其中ρ=Cov[Y1,Y2].ρ越小,方差缩减效果越好.对美式期权来说,φ十分复杂,想要计算Y1和Y2的相关系数也很困难,方差缩减效果只能通过模拟来估计.

1.1.2 控制变量法

(8)

(9)

其中当系数向量b取最优系数向量

时,控制变量YCV的方差取最小值:

(10)

(11)

R2越大,方差缩减效果越好.在实际计算中,最优系数向量的确定步骤为:先用小样本估计样本方差SX与样本协方差SXY,分别代替∑X和∑XY并代入式(10),计算最优系数向量.要求小样本数目远小于期权定价的模拟数目.

(12)

SXY为d×1矩阵,其第j个元素为

(13)

取股价关于所有模拟路径的均值,是d维向量.最后重复上述过程,得到N0个估计值,取这N0个估计值的平均值作为最终期权价格估计,取它们的样本标准差作为该估计的标准差.

1.2 算 法

最后,分别结合对偶变量法和控制变量法对求得的估计值做进一步修正,得到最终估计值,并运用批处理方法计算估计量的方差,因为此两方法都破坏了样本间的独立性.

2 数值例子

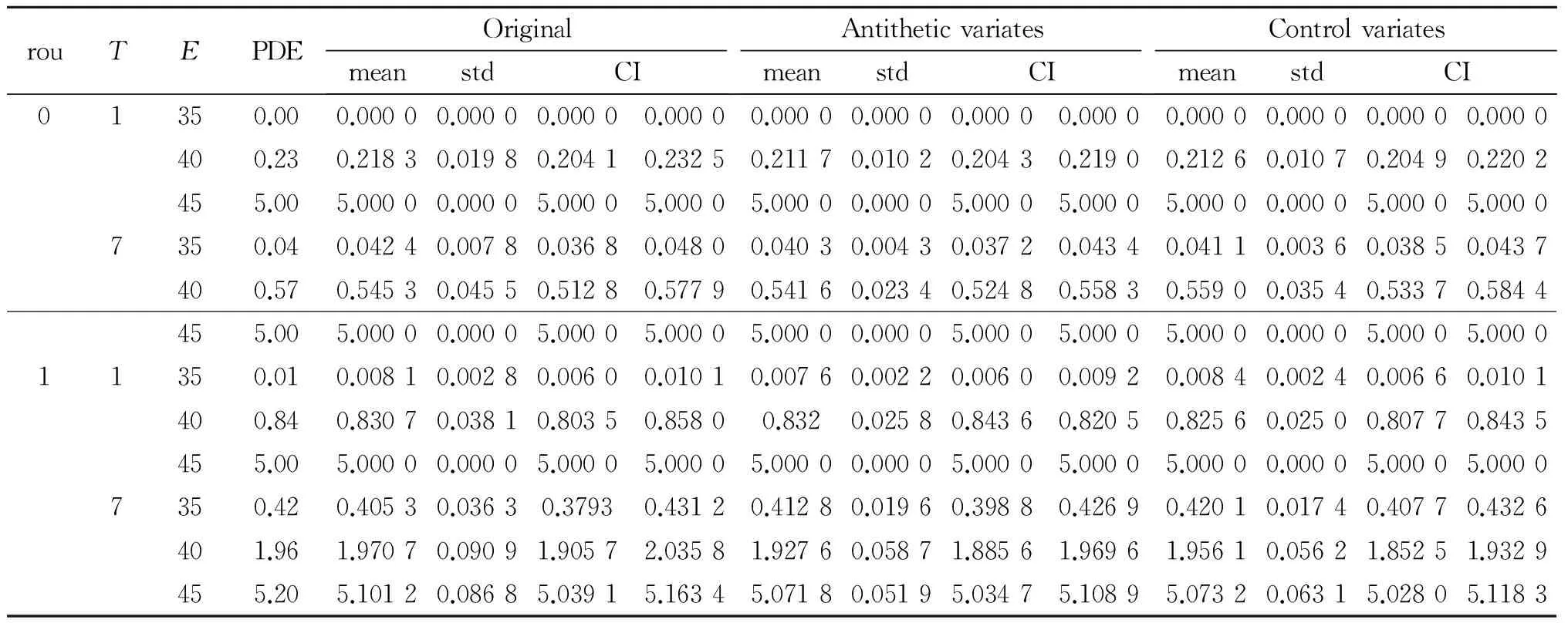

考虑3个无红利标的资产的美式看跌期权(d=3),期权价值由式(2)决定,敲定价格为E.3种资产的初始价格S0为(40,40,40)T,无风险利率r为0.05,资产的波动率分别为0.2,0.3和0.5,到期时间为T,假设标的资产之间的相关系数均为ρ,选取M=1 000,N=10,采用Matlab计算,并用文献[11]中的例子进行检验.

表1分别给出了基本Monte Carlo方法、对偶变量法和控制变量法的计算结果.其中,mean列和std列分别代表重复10次运算的均值和样本标准差,CI(confidence interval)列为由10次运算结果得到的置信度为95%的置信区间, PDE列是用经典积分方法算得的结果;T的单位为月,资产价格的单位为美元.

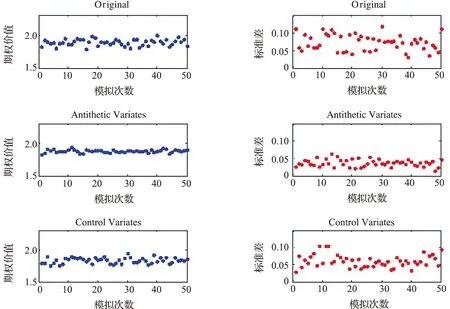

为了分析计算结果的稳定性,下面对3种方法的均值和标准差做进一步比较.选定T=7,E=40,选取ρ=0,1,对前文所述的方法分别重复50次,作散点图,得到图1和图2,图中每个点都代表10次模拟得到的均值和标准差.

根据散点图进行横向比较可得,在3种参数选择下,对偶变量法和控制变量法都能起到减小方差的作用,对偶变量法缩减效果十分明显,而控制变量法相对不明显.纵向比较可得,控制变量法在ρ=1时的方差缩减效果比ρ=0时要高,而对偶变量法则表现得比较平均.其原因为控制变量法的缩减效率取决于控制变量与期权价格的相关程度,相关程度越高,效果越好.在本文中,控制变量为模拟股价,期权收益由股价的最大值决定,故两者间的相关系数取决于标的资产间的相关系数.当ρ=0时,标的资产间的相关性低,控制变量的缩减效果并不明显,甚至有几次模拟的标准差比未使用控制变量的标准差最大值还大.当ρ=1时,标的资产间的相关性高,控制变量和期权收益的相关性也高,控制变量的缩减效果较之前有明显提高.而对偶变量法的缩减效率由对偶变量产生的估计量的相关系数决定,与到期时间、资产间相关系数等参数无直接关系,所以对偶变量法在不同参数下表现较为平均.

表1 原始方法、对偶变量法和控制变量法的计算结果Table 1 Computing results on original、antithetic variates and control variates methods

图1 ρ=0,T=7,E=40情形下3种方法的比较Fig.1 Comparison of three methods in the case of ρ=0,T=7,E=40

图2 ρ=1,T=7,E=40情形下3种方法的比较Fig.2 Comparison of three methods in the case of ρ=1,T=7,E=40

rouTEVRERAVVRERCV0135##401.9411.85045##7351.8142.167401.9441.28545##7351.8522.086401.5491.617451.6721.376

3 总 结

充分利用Monte Carlo方法的特点和优势,讨论了一个多目标资产的美式期权定价问题,运用线性回归思想以及几何布朗运动和伪随机数的性质,在LSM方法的基础上,结合存储量减小方法和方差缩减技术,对不同参数下美式期权定价进行了比较和分析.采用对偶变量法和控制变量法缩减基本方差,讨论了决定其方差缩减效果的因素和参数估计的方法.从计算结果看,对偶变量法较控制变量法标准差缩减效果更明显,且对偶变量法在不同参数下的表现比较平均,而控制变量法的效果取决于标的资产间的相关系数,这是由所选取的控制变量所决定的.

然而,需要指出的是,本文的计算结果还不够稳定、收敛性不够高,这也是 Monte Carlo方法的缺点之一.若采用拟蒙特卡洛方法(quasi-Monte Carlo),用确定性的低偏差序列 (low discrepancy sequences)代替随机点列,可改进 Monte Carlo方法的收敛性.如何利用拟蒙特卡洛方法提高算法的收敛性是未来研究的一个重要方向.

[1]JINX,YANGCY.Efficientestimationoflowerandupperboundsforpricinghigher-dimensionalAmericanarithmeticaverageoptionsbyapproximatingtheirpayofffunctions[J].InternationalReviewofFinancialAnalysis,2016,44: 65-77. [

2] BALAJEWICZ M,TOIVANEN J.Reduced order models for pricing American options under stochastic volatility and jump-diffusion models[J].ProcediaComputerScience,2016,80: 734-743.

[3] CHEN W T,XU X,ZHU S P.A predictor-corrector approach for pricing American options under the finite moment log-stable model[J].AppliedNumericalMathematics,2015,97:15-29.

[4] JIN X,LI X,HWEE H T,et al.A computationally efficient state-space partitioning approach to pricing high-dimensional American options via dimension reduction[J].EuropeanJournalofOperationalResearch,2013,231(2):362-370.

[5] HU W B,LI S H.The forward-path method for pricing multi-asset American-style options under general diffusion processes[J].JournalofComputationalandAppliedMathematics,2014,263:25-31.

[6] HU Y H,LI Q,CAO Z Y,et al.Parallel simulation of high-dimensional American option pricing based on CPU versus MIC[J].ConcurrencyandComputation-practice&Experience,2015,27(5): 1110-1121.

[7] BASTANI A F,ZAHMADI Z,DAMIRCHELI D.A radial basis collocation method for pricing American options under regime-switching jump-diffusion models[J].AppliedNumericalMathematics,2013,65:79-90.

[8] LABUSCHAGNE C C A,BOETTICHER S T V.Dupire’s formulas in the Piterbarg option pricing model[J].TheNorthAmericanJournalofEconomicsandFinance,2016,38: 148-162.

[9] YU X S,LIU Q.Canonical least-squares Monte Carlo valuation of American options: Convergence and empirical pricing analysis[J].MathematicalProblemsinEngineering,2014(1):1-13.

[10] 陈辉.期权定价的蒙特卡罗模拟方差缩减技术研究 [J].统计与信息论坛,2008,23(7): 86-96. CHEN H.Variance reduction techniques of Monte Carlo simulation methods in options pricing[J].Statistics&InformationTribune,2008,23(7):86-96.

[11] BOYLE P,BROADIE M,GLASSERMAN P.Monte Carlo methods for security pricing[J].JournalofEconomicDynamicsandControl,1997,21: 1267-1321.

[12] BARRAQUAND J, MARTINEAU D. Numerical valuation of high dimensional multivariate American securities[J].JournalofFinancialandQuantitativeAnalysis,1995,30: 383-405.

[13] BROADIE M,GLASSERMAN P.Pricing American-style securities using simulation[J].JournalofEconomicDynamicsandControl,1997,21: 1323-1352.

[14] LONGSTAFF F A, SCHWARTZ E S. Valuing American options by simulation: A simple least-squares approach[J].ReviewofFinancialStudies,2001,14(1):113-147.

[15] CHAN R H,WONG C,YEUNG K.Pricing multi-asset American-style options by memory reduction Monte Carlo methods[J].AppliedMathematicsandComputation,2006,179: 535-544.

CHEN Jinbiao, LIN Rongfei

(School of Mathematics & Information Engineering, Taizhou University, Taizhou 317000, Zhejiang Province, China)

American options allow holders to execute an order at any moment before due date. However, the pricing of American options is comparatively complicated because it involves the optimal stopping rule. Monte Carlo method is flexible and easy to implement. Besides, its error estimation and convergence rate are independent of the dimension of the problem, providing Monte Carlo method a great advantage over classical numerical approaches in option pricing. This paper combines the Least Square Monte Carlo method with some variance reduction techniques and a memory reduction approach to price multi-asset American-style options, then compares the efficiency of different variance reduction techniques, and analyzes their application.

Monte Carlo method; American options; variance reduction techniques; pricing

O 242.28

:A

:1008-9497(2017)05-542-06

2017-01-16.

浙江省教育厅一般科研项目(Y201431077); 浙江省教育厅高等学校访问学者教师专业发展项目 (FX2016073).

陈金飚(1971-),ORCID:http://orcid.org/0000-0003-0339-5880,男,硕士,讲师,主要从事Monte Carlo 模拟、数据分析、图像处理等研究.

*通信作者,ORCID:http://orcid.org/0000-0002-4347-0905,E-mail:linrfei@tzc.edu.cn.

10.3785/j.issn.1008-9497.2017.05.008

AMonteCarlosimulationonpricingofhighdimensionalAmericanoptionsbasedonvariancereduction.Journal of Zhejiang University (Science Edition),2017,44(5):542-547