农业保险的财政支持与动力考察:中日比较及启示

2017-09-22郑军崔扬

郑军,崔扬

(安徽财经大学 金融学院,安徽 蚌埠 233030)

农业保险的财政支持与动力考察:中日比较及启示

郑军,崔扬

(安徽财经大学 金融学院,安徽 蚌埠 233030)

日本农业保险自1947以来发展稳定,极大地促进了日本农业的健康发展。日本政府的成功之处在于通过对农户提供高比例财政补贴,对保险经营机构实施税收优惠,以及降低地方政府财政压力,使得农户需求动力、保险公司供给动力和地方政府推动动力均得以提升,形成中央和地方政府协同运作,以互助、保险、再保险为宗旨的三级风险分担运营体系,共同承担风险,最终实现财政补贴效用最大化。借鉴日本经验,我国农险发展应实施互助合作组织形式、减少地方政府财政压力、完善农业保险法律法规和实行差异化财政补贴政策等。

日本;农业保险;财政支持;动力考察

日本是世界上政策性农业保险运营较为成功的国家之一。日本农业保险的成功运营模式、有效的三级风险分担体系无疑得益于其财政支持政策。因此,考察和学习借鉴日本农业保险财政支持政策如何作用农户需求动力、保险公司供给动力,以及地方政府推动动力,将有助于优化我国农业保险财政补贴机制,促进农业保险快速稳健发展。

一、日本农业保险的财政支持政策

(一) 政策内容较为完善

1.保费补贴比重大

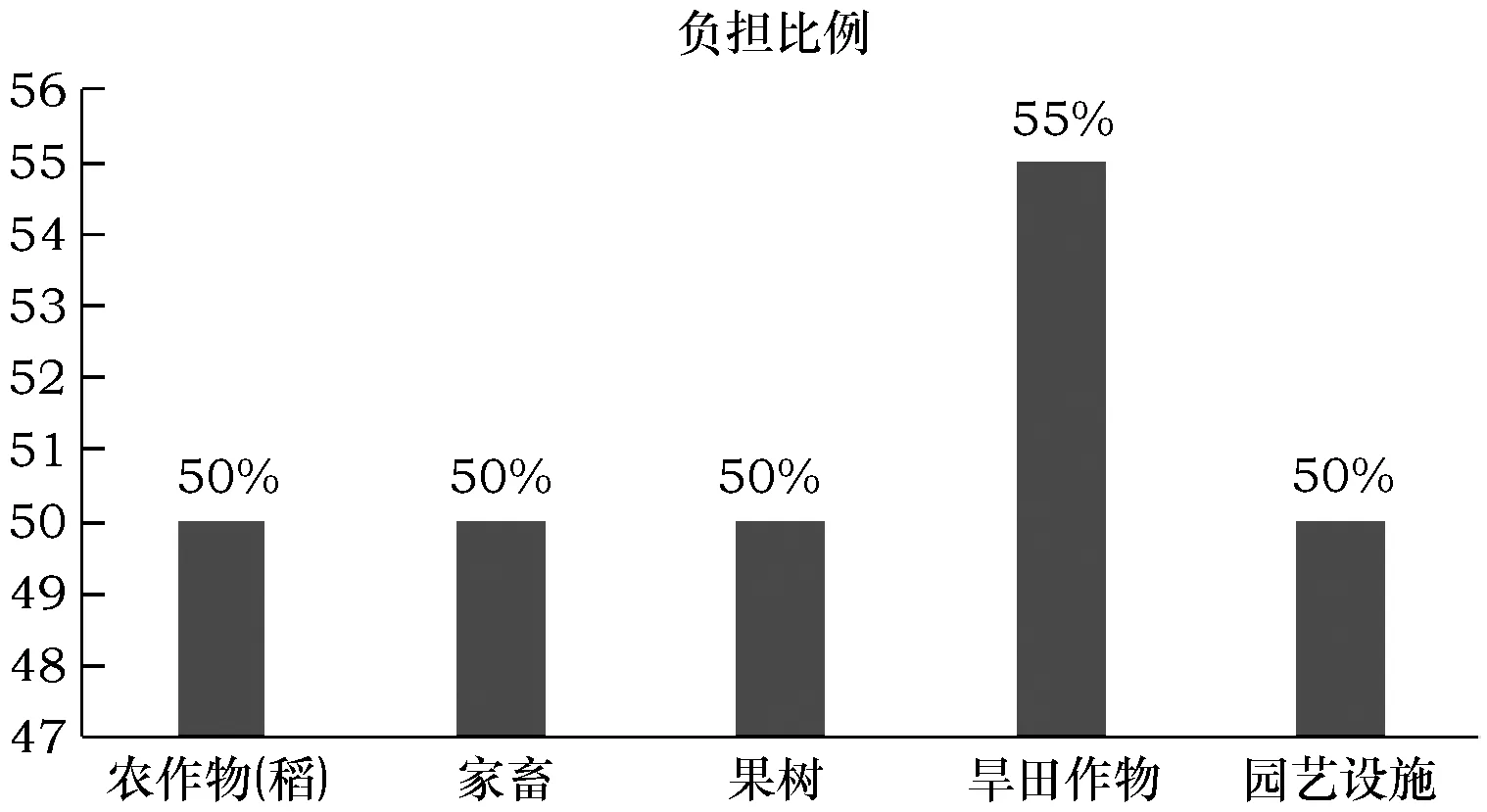

日本政府高度重视农业保险的发展,实施各类财政补贴政策促进农业保险的发展。日本政府对农户保费提供了高比例的财政补贴(如图1),特别是一些主要粮食作物,如政府对农民种植水稻保费补贴比例达到58%。对于家畜保费补贴的比例也较高,政府对农民养殖猪的保费补贴比例达到40%,对牛马的补贴达到50%等。

2.保费补贴范围广

此外,日本农业保险保费补贴范围广,对大部分农业产品的保险都有保费补贴措施。2003年,日本扩大了保险补贴的范围,2007年提高了大豆和马铃薯的补贴比例。日本除了对种植业和畜牧业有很大补贴以外,对于渔业的补贴也很到位,最高可达保费的30%。

图1 日本农业保险保费财政补贴比例数据来源:日本农业共济协会网。

3.补贴方式多样化

除保费补贴以外,日本政府对农业保险的补贴方式还包括对保险业务费用的补贴,以及政府的再保险业务;其中,县以上农业联合会的所有费用与农业共济组合联合会部分经费是由政府的业务费用补贴来解决,而再保险支持业务则对应于政府部门直接管理经营农业共济组合联合会的再保险组织,政府全额支持再保险组织的经费问题。除此之外,日本的非盈利性组织互助经营的模式也适合日本农户分散的特点,而且有利于提高政府补贴的效率。日本政府的补贴大多落实到位并发挥了重要作用。多样化的补贴方式使日本农民受益颇大,有利于日本农业保险的发展。

(二) 政策效果较为显著

1.推动三级风险分担运营体系顺利构建

日本通过对农业共济组合、农业共济组合联合会、政府等三级组织给予财政支持,以互助、保险、再保险为宗旨[1],构建了三级风险分担运营体系,分散农业保险的风险。共济组合是由一个地区的农民自愿参与,目的是防御农业风险、应对自然灾害等问题。除此之外,参与共济组合的农民还可以享受一部分红利等。当发生自然灾害遭受经济损失时,共济组合拿出一定的互助保险金给受害农民[2],条件是会员要向共济组合缴纳一些费用。共济组合联合会是由许多共济组合而成,同样,共济组合需要向联合会缴纳保险费和附加手续费,这类似于再保险的性质。联合会将一部分资金交给政府,为了应付一些较大的风险。政府就用这些资金来解决一些较大的农业风险问题[3]。

2.促使保险对象和业务发展趋于稳定

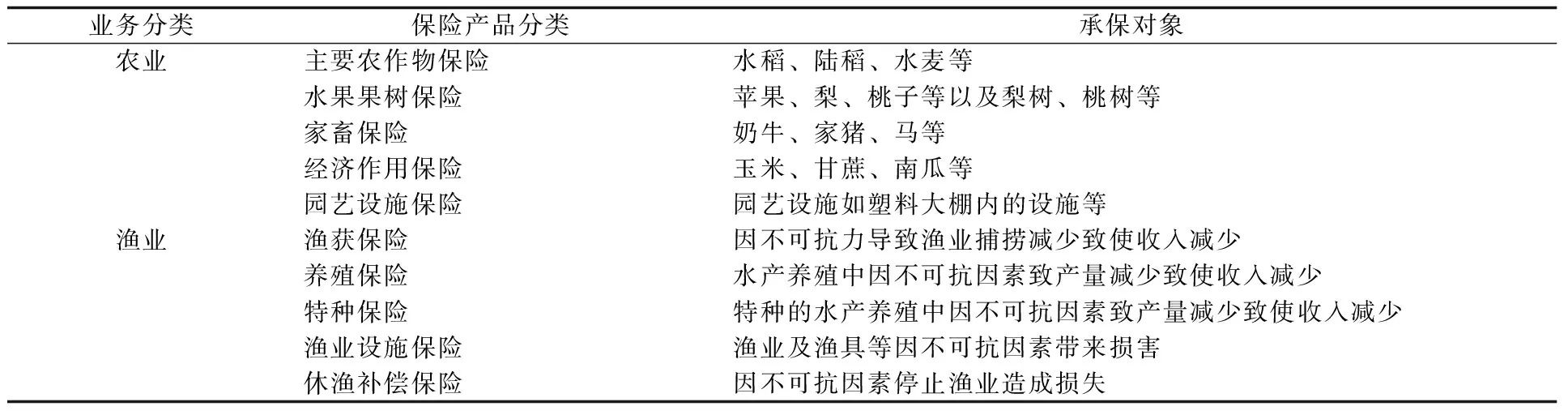

1938年,日本颁布了第一部《农业保险法》,1939年农业保险计划被日本政府提上日程,逐步将一些基本的农产品纳入保险对象范围内。相比而言,2013年我国的《农业保险条例》才正式出台实施,因此日本农业保险的发展历史远比我国悠久[4],其保险对象和业务发展也更趋稳定。20世纪70年代以后日本政府不断地增大农业保险的保障范围[5]。如今随着保险业的发展以及农民需求的变化,日本大部分主要农产品都在农业保险的承保范围内,农业保险品种较为丰富(见表1)。从表1可以看出,日本政府对于渔业保险也极为重视,而且日本农业保险种类齐全,几乎包括所有的种植业。另外,日本对园艺设施保险也有很大重视,这是我国农业保险所欠缺的,值得我们学习借鉴。

表1 日本农业保险品种

资料来源:日本农业共济协会网。

二、中国农业保险的财政支持政策

(一) 政策内容有待完善

1.保费补贴比重高

我国政府对农业保险提供了保费补贴支持。中央政府在2007到2011期间对我国农业保险保费的财政支持共有264亿元。各级政府对主要农产品的保费补贴占据应收保费的80%*数据来源:中国将对农业保险经营依法给予税收优惠[EB/OL].中国新闻网,http://www.china-news.com/fz/2012/11-16/4335849.shtml,2012-11-16。,有的地方政府保费补贴比例甚至达到90%。我国政府补贴农产品保费的比例大部分都介于80%到100%,而全球保费补贴平均比例水平仅是44%

(若考虑到管理费补贴和再保险补贴,平均比例水平是68%)*资料来源:农业保险市场居全球第二_我国保费补贴比例可达80%[EB/OL]. 每日经济新闻,http://business.sohu.com/20140703/n401702143.shtml,2014-07-03。。由此可见,我国保费补贴比重在全球都算高的。

2.补贴范围有限

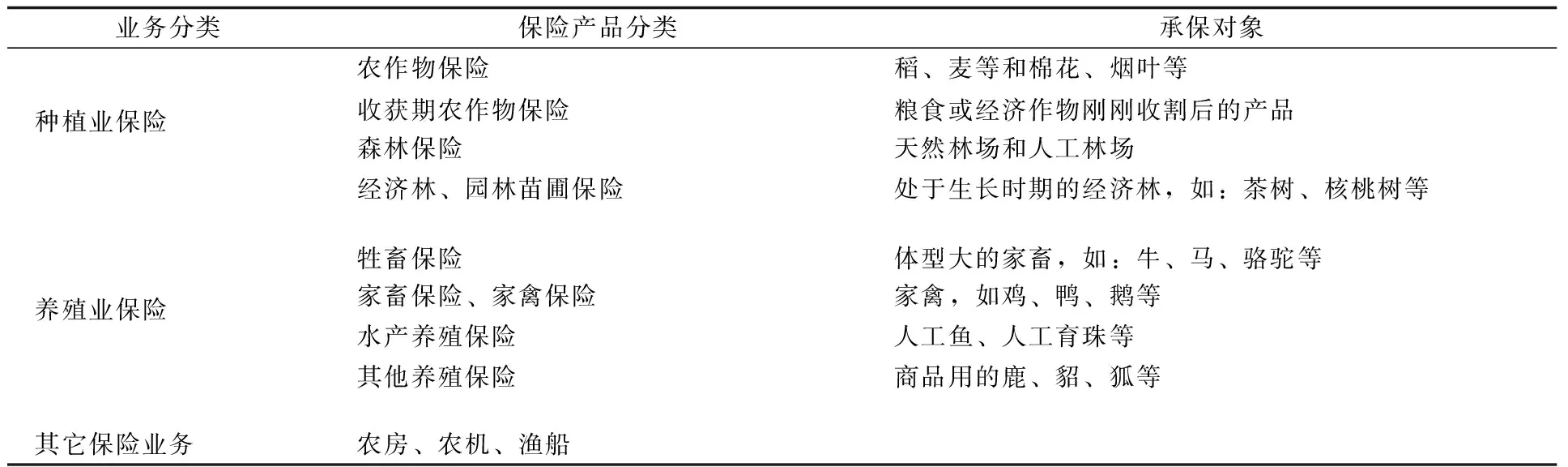

相对于日本来说,我国实施农业保险缺乏经验,发展不平衡。我国农业保险对象和业务涵盖的范围也很狭窄,包括种植业、养殖业、林业以及其他业务(见表2)。我国农业保险业务涉及到种植业、养殖业以及其他保险业务。我国农业保险业务还不完善,种类不多,很多都处于试点时期。因此,我国农险财政补贴范围非常有限。

表2 我国农业保险业务与种类

资料来源:根据《中国农业保险发展报告2015》相关资料整理得到。

图2 2005—2015年财产保险公司农业保险保费收入赔款及给付(单位:亿元) 数据来源:根据历年的《中国保险统计年鉴》相关数据整理得到。

(二) 政策效果有待提高

1.保费收入增长幅度不稳定

尽管我国的农业保险保费收入一直处于增长状态,如图2所示。由图2可得出,从2005年到2010年之间,农业保险保费收入虽然有所增长,然而,增速缓慢,增幅不稳。这段时间我国的农业保险的发展仍然处在一个波动发展的状态,在2006到2008年间发展得较其他年度较为顺利,增长率由2006年的21.14%达到2007年的528.89%,这是因为在2007年国家在财政上提供了10亿的专项资金,给予农业保险一定的补贴,在六个省份进行农业保险试点运行而造成的。由此可以看出,我国保费收入的不平稳状态,使得中国农民面临的风险依然很大。尽管我国农险保费收入相对于过去而言已经有明显的增长,相比日本发展较为稳定的农业保险行业,我国保费收入的不平稳状态,使得中国农民面临的风险没有得到有效分散。

2.政府补贴效果不明显

由于我国地广人稠的国情特点,政府的财政支持难以满足全体农民的农业保险需求。在西部贫困地区,农业保险只够支付农民最基本的农产品物化成本:例如大豆的物化成本是202.91元/亩,总成本是667.34元/亩*数据来源:《2015年中国农村统计年鉴》。,而保险公司最多补贴250元/亩*数据来源:安华农业保险公司官网。。由此看出政府补贴难以实现农民的充分保障需求。相反,在东部发达地区,由于种植地资源有限,人均生活富裕,政府的补贴水平相对较高。因此农业保险的保费补贴在不同地区的效果是有区别的。政府应及时采取措施改善这种情况,使得政府补贴在农业保险上发挥应有的作用[6]。

三、财政支持政策影响农业保险三大动力的中日比较

农业保险的发展需要财政政策的支持,财政支持通过影响农业保险各参与主体影响两国农业保险的发展,包括对农民需求动力、保险公司供给动力以及地方政府推动动力的影响。

(一)财政政策影响农民需求动力的中日比较

为了减少农民参与农险的缴费压力,政府通常给予一定的财政补贴。中日两国均在财政上给予农户很大比例的保费补贴,农户在保费上的花费减少,农民更加积极的参与投保。然而,两国的财政支持政策对农民投保动力的影响上也有明显差异(见表3)。

表3 中日财政政策对于农民投保动力的影响

资料来源:根据“日本农业共济协会网”等整理得到。

1.两国对农户财政支持项目以及模式的比较

中日两国在补贴农业种类上存在较大差异:日本的保费补贴几乎要涵盖了所有的农业项目,而中国财政补贴的项目仅仅包括一些常见的粮食类农业品种。另外,日本的农业项目既有强制保险,也提供了自愿参保方式,且主要以强制保险方式推广实施,如对国民经济和农民生计影响较大的农作物和牲口的农业保险。为了提高日本农民对强制保险的接受程度,政府规定农产品种植达到相应的经营规模才会被强制保险(见表4)。然而,我国大部分农业保险仍然以自愿为主,政府很少强制农民投保农业保险,这种以农民自愿为主的投保方式会大大降低农业保险的投保率。

表4 日本强制农作物保险种类及种植规模

数据来源:日本农业共济协会网。

2.两国对不同地区财政支持补贴差异化的比较

中日两国虽然都实施了财政支持补贴差异化,但是差异化程度不同[7]。由于我国国土面积广,人口多,仅在宽泛的地区层面以及险种层面实现了差异化补贴(见表5)。而日本在这方面的规定则更加细致,对于不同细分种类的农产品,日本政府都提供了差异化补贴,例如农民种植水稻保费补贴比例达到58%,对农民养殖猪的保费补贴比例达到40%等(见表6)。另外,费率不同,补贴程度也不同(见表6)[8]。可见,日本是根据不同的品种以及农作物对于经济的重要程度,实施差异化补贴。迄今为止,日本的农业保险体制已十分完善,有利于农民积极参与投保。

表5 2008—2014年中国农业保险中央财政财政补贴的险种及比例

数据来源:财政部,2013年中央财政农业保险保费补贴范围扩大[EB/OL].新华网,http://news.xinhuanet.com/fortune/2013-08/20/c_117021693.htm,2013-08-20。表5主要体现种植业和养殖业的不同年度的我国中央财政补贴比例不同。前者的政府补贴的部分年度因地区不同而有差异(如2010—2014);后者的政府补贴因养殖对象或地区不同有差异(如2007年、2009年—2011年),2012年、2013年政府补贴还根据地区差异而不同,2014年,政府补贴则根据地区差异和养殖对象的综合差异而不同。

表6 日本农业保险费率和政府保费补贴率

数据来源:日本农业共济协会网。

表7 安华农业保险公司保障金额与2014年农产品成本的对比 单位:元/亩

数据来源:根据“安华农业保险公司官网”和《2015年中国农村统计年鉴》相关数据整理得到。

3.两国对农户支持标准的比较

尽管中日两国均对农业保险提供了较高比例的保费补贴。然而,就我国而言,依然存在覆盖广,保障低的难题。我国农业保险发展还处于幼年时期,虽然补贴比例较高,但是保险金额相对过低。部分农业保险项目仅能保障农作物的物化成本(见表7),在通货膨胀时甚至连物化成本都难以保障,严重影响了我国农民投保的积极性。

而日本补贴程度相对较大,目前国家农业补贴保险费率在50%以上,而补贴小麦保费更是高达68%(见表5)。高的保费补贴提高了日本农户参与农业保险的积极性。

(二)财政政策影响保险机构供给动力的中日比较

根据中日两国对于保险机构颁布重视程度来看,我国政府对于保险机构这部分还有很大欠缺,亟需加大支持力度(见表8)。

表8 中日财政政策对于保险机构供给动力的影响

资料来源:根据“日本农业共济协会网”和《中国农业保险发展那报告2015》相关资料整理得到。

1.两国补贴方式的比较

日本政府的补贴方式有保费补贴、业务费用补贴和再保险方式。日本政府在1975至1986年期间对农业保险的财政支持高达2055亿日元*数据来源: 日本农业共济协会网。。完善的补贴方式有利于日本保险机构规模的扩大,以及提高他们经营的积极性。

我国的补贴方式由于发展时间不长,还不够成熟,因此整个补贴机制有待完善。我国补贴方式包括:保险责任分摊、保费补贴、财政兜底。我国没有业务费补贴和再保险支持,因此使得保险经营机构的风险性极大,经营极不稳定,难以获得更多顾客的信任,这极大地阻碍了保险经营机构的业务量的增加,严重削减了我国众多保险机构的供给动力。

2.两国在税收优惠区别

日本在税收上优惠力度大,不仅减免了农业共济团体的营业税、所得税等,还免去了对农业共济组合以及联合会的除收益事业所得之外的其他税收,即对其他所得不征收税。而我国税收优惠较少、范围窄。减免税种只有保险业务的营业税和印花税,其他的优惠很小。而且我国税收优惠范围很小,渔业保险几乎没有税收优惠。税收减免的作用是显而易见的,因此我国在税收政策方面的缺失,严重削弱了保险机构的供给动力。

(三)财政政策影响政府推动动力的中日比较

我国采用中央政府和地方政府联合实施农业保险补贴的方式(见表9)。首先,这种三级或四级的补贴方式会导致运作混乱,补贴比例不明确,导致运行效率过低。其次,由于在间接补贴的过程中,消耗掉一些不必要的人力财力,最终给予农民农业保险上的补贴力度会减少。这种方式对于农业保险发展作用有限,而注重政绩考核方式,又进一步使得地方政府缺乏内在驱动力,去推动农业保险的发展;地方政府通常把更多的精力放在眼前的经济指标,忽略农业保险带来的长远利益。

表9 中日财政政策对于政府推动动力的影响

资料来源:根据“日本农业共济协会网”和《中国农业保险发展那报告2015》相关资料整理得到。

由于日本对农业共济组合、农业共济组合联合会、政府等三级组织给予财政支持,从而构建了相对完善的三级风险分担运营体系,既给予农户一定的安全感参保农业保险,这种再保险以及三重保险的模式又使农业保险的风险得以有效分散,因而对于共济组合以及联合会都提供了一定程度的保障,刺激了保险机构的供给动力。[9]除此之外,日本中央政府在农业保险补贴上占据了重要的位置,大大减轻了地方政府的财政压力,对于地方政府在农业保险上的推动作用有积极影响。

四、日本经验对我国发展农业保险的启示

中日两国均为容易遭受自然灾害影响的农业人口大国,因此学习日本农业保险的成功经验,将有利于推动我国农业保险持续快速发展。

(一)建立有效的互助合作组织形式,降低农业保险风险

有效的农业保险制度必须要有一个高效的运营体系来运行,实施互助合作的组织形式有利于降低风险。从日本的三级风险分担运营体系看来,我国应该吸取经验,充分利用再保险的优势,形成一个垂直的网络体系。这样才能使风险得以分散开来,减少保险机构亏损的压力,也降低农户投保的风险。

但是,我们不能完全将日本的运营体系照搬过来,我们需要考虑本国的各方面因素。首先这种三级风险分担运营体系实际上属于一种再保险以及再保险的模式,所以必然面临着不同类型的道德风险等问题,例如:在由政府作为分入保险公司的情况下,有时投保人会以牺牲红利为代价,和上一级的组织机构即保险经营机构以欺骗的方式共同谋取更高一级组织机构即再保险经营机构组织的赔款额。而这种非正当的赔款额最终都是由政府负担,长此以往会导致政府负担过重。因此,我们必须找出政策性农保业务的盈余亏损的临界点,当赔款额超过临界点时,需要政府和两级经营机构共同赔偿损失。当然也应建立盈利基金,有盈利时共同享受盈余,增加保险机构经营的积极性。[10]

(二)实行差异化财政补贴政策,提高财政补贴的有效性

我国政府应该高度重视农业保险的差异化需求,实施具体情况具体对待。我国中央政府和地方政府的协同补贴有其不合理性。这是由于我国许多经济发达地区农业较少,而经济不发达地区的农业经济较多,如果所有的地方政府均承担相同的补贴比例,这对许多不发达地区明显不公平。再加上我国三级甚至四级的农业保险补贴方式给地方政府带来极大的压力。尽管部分地方政府也愿意对于当地的农业保险提供补贴,但是财政上的压力容易导致地方政府对于农业保险是爱莫能助。因此,借鉴日本经验,还必须如何我国是一个经济发展不均衡国家的国情特点。因此,在中央政府和地方政府的补贴比例规定上,应根据不同地区的经济状况、不同地区经济对农业的依赖程度等进行差异化处理。例如:经济情况较好地区的地方政府往往财政压力就较小,应该比经济情况差的地区承担更多的财政补贴份额。另外,为了保证地方财政补贴的有效性,省政府应该承担补贴的主要比例。总之,我国应该适当减少地方政府财政压力,多考虑实际情况,在不同地区,中央政府与地方政府财政补贴分配不同,最终实现补贴分配的均衡。

除此之外,我们应该在借鉴日本的基础上,对不同地区、不同收入的农民,应该采取不同的费率以及不同比重的保费补贴,例如对收入低的农民给予相对高比例的补贴,以刺激低收入农民投保的积极性,增加农业保险的参与人数。除此以外,还需要根据保险标的不同给予不同比例的补贴,例如对于地区的主要农产品的农业保险给予更多的支持及财政补贴以提高本省的经济发展。通过实行差异化财政补贴政策,有利于实现农业保险的全面发展,最终减少贫富差距。

(三)自愿保险与强制保险相结合,促进农业保险全方位发展

只有自愿保险与强制保险相结合,才可以提高农业保险的参保率,才可以促进农业保险全方位发展。在现阶段,由于我国农民知识水平有限,对于参与农保的重要性没有很清楚的认识。所以即使我国对参与农业保险的农户有一定的补贴政策,但是由于补贴程度不够和政策不完善等原因,农民自愿参与农业保险的意识还很弱。因此,在有的农产品上实施强制性保险还是很有必要的,特别是对于有些重要的粮食作物,国家实施强制保险是有利于国泰民安的。鉴于很多农业风险给国家人民带来的巨大的损失农作物,对于部分农产品保险而言,例如一些有关国计民生的重要农作物:水稻、小麦等,我国也可以采取强制保险的方式,但是必须要提供一定程度配套的保费补贴。这种既有自愿又有强制保险的方式,可以有效转移农户的风险,有利于社会的稳定和增强农民农业保险的意识。国家可以在适当宣传教育农业保险的益处的前提下,在农业优惠政策以及财政补贴政策的引导下,再实施一定的强制性措施。这样才能促进我国农业保险健康有效的发展。

(四)及时完善农业保险相关法律法规,给予农业保险一个合适的外部环境

法律环境对于农业保险的发展不容忽视。相较于日本完备的农业保险法律而言,我国有关法律仍显单薄。[11]尽管我国《农业保险条例》已于2013年3月1日正式颁布施行,由于我国农业保险内容的不断扩大以及保险层次的不断上升,我国应该及时完善农业保险相关立法,例如在重点加强防灾、减灾相结合的制度安排,构建农业巨灾风险保障体系等方面。只有使农业保险的政策法规法律化、规范化,才能更好的将政策法规应用到实物中去,才能保证这些政策措施的合法性和有效性,才能给农业保险提供一个更好地保障。

除农业保险以外,我国关于农业保险的财政政策的法律法规也亟待完善。由于我国对于农业保险财政补贴没有一个系统的法律法规,所以许多补贴都缺乏一个权威性的说明。为了使农业保险补贴有一个明确的法律规定,也为了减少一些不法保险机构利用国家补贴谋取不正当暴利。我国应该建立完善的财政补贴法,在该法律条文中应该根据不同地区的经济状况明确不同地区中央政府和地方政府的补贴比例,经济落后如西部地区中央政府补贴比例相对高一些,经济发达地区地方政府补贴比例高一些。只有将政策规定法律化,财政保证政策措施落实到位,才能使农业保险财政补贴政策发挥出最大的效用。

(五)扩大税收优惠范围,增强保险机构经营动力

为了刺激农业保险的发展,我国应该在税收上加大的优惠力度。目前我国在农业保险上仅减免了印花税和营业税,其他的优惠很小。我国税收优惠范围很小,渔业保险几乎没有税收优惠。因此,我国政府应采取措施,扩大税收优惠范围,减轻经营机构的税收负担,使得农业保险有一个宽松的发展环境。使得保险经营机构资金更加充足,增强他们的抗风险能力。

(六)建立巨灾风险分散体系,保证农业保险经营的稳定性

巨灾风险包括旱灾、洪涝、地震等。由于日本是一个多地震多海啸的国家,所以日本的农业保险对于巨灾风险尤其重视,建立了许多巨灾风险分散体系,值得学习借鉴。我国在这方面仍较欠缺,应该积极探索,找到适合我国的巨灾风险分散体系。

一方面,构建“二元化”农业巨灾保险立法体系,给建立巨灾风险分散体系提供一个良好的法律环境。由于巨灾风险发生率低、破坏性强,应将农业保险进行“二元化”分割,一是要制定有关巨灾保险的法律法规以引导和刺激人们投保,二是要以一定的农业优惠政策鼓励农民自愿投保巨灾保险。

另一方面,要建立巨灾风险保障基金,这需要中央政府和地方政府联合建立。中央政府建立中央级巨灾风险保障基金,由政府财政部补贴初始基金,以补偿农业保险经营机构在发生巨灾时遭受到的损失,保证经营的可持续性。地方政府也要建立地方的巨灾风险保障基金,以保证地方保险经营机构经营的稳定性。但是,由于中央级巨灾风险保障基金有时也承担着一个再保险的职能,而且又是资金的主要来源。因此建立中央级巨灾风险保障基金是最重要的。

[1]张领伟.农险模式:回望互助共济的保险精神——基于日本涉农保险的发展启示[J].中国保险,2011(9):40-43.

[2]奥谷松治.日本协同组合史[M].东京:农业协会研究会,昭和二十二年:179-180.

[3]神门善久.日本现代农业新论[M].上海:文汇出版社,2013:34-45.

[4]高木勇树.日本的农民组织与农村金融[J].农业经济问题,2006(12):68-74.

[5]细谷昂.战后日本农业和农业政策的发展过程及现实问题[J].河北学刊,2006(1):189-193.

[6]刘从敏,张祖荣,李丹.农业保险财政补贴动因与补贴模式的创新[J].甘肃社会科学,2016(1):94-98.

[7]张宏志.中国与美国农业保险特征比较研究[J].世界农业,2015(2):38-42.

[8]张伟,郭颂平,罗向明.风险演变、收入调整与不同地理区域农业保险的差异化需求[J].保险研究,2013(10):32-41.

[9]潘勇辉.财政支持农业保险的中日比较及启示[J].安徽农业科学,2008,36(16):6969-6972.

[10]姚壬元.关于政策性农业保险的财政支持政策[J].理论探索,2013(1):60-64.

[11]赵艳,付宗平.我国农业保险发展问题研究[J].经济纵横,2015(12):64-67.

(编辑:武云侠)

Financialsupportanddynamicsofagriculturalinsurance:comparisonbetweenChinaandJapananditsimplications

Zheng Jun, Cui Yang

(SchoolofFinancial,AnhuiUniversityofFinanceandEconomics,Bengbu233030,China)

The development of agricultural insurance in Japan has been stable since 1947, which has greatly promoted the healthy development of agriculture in Japan. The success of the Japanese government lies in providing high proportion of financial subsidies to farmers, the implementation of tax incentives in insurance business institutions, and reducing the financial pressure on local government, which promotes farmers' demand, the insurance companies' supply and local governments' support, resulting in the formation of the operating system characterized by cooperation between the central government and local governments and risk sharing by mutual aid, insurance and reinsurance, ultimately to maximize the effectiveness of fiscal subsidies. Therefore, the comparison of the fiscal support policies between China and Japan and the relation between the three powers is conducive to learning the successful experience of Japan in order to promote the healthy development of China's agricultural insurance.

Japan; Agricultural insurance; Financial support; Dynamic investigation

F841.36

:A

:1671-816X(2017)10-0008-08

2017-06-18

郑军(1976-),男(汉),重庆开县人,教授,博士,主要从事农业保险与农村社会保障方面的研究。

安徽省哲社规划项目(AHSKQ2015D28);安徽省高校优秀青年人才基金重点项目(gxyqZD2016091)