企业财务绩效与社会责任关系研究

——基于交通运输行业上市公司的数据分析

2017-09-03周丹丹

周丹丹

(天津财经大学 天津 300000)

企业财务绩效与社会责任关系研究

——基于交通运输行业上市公司的数据分析

周丹丹

(天津财经大学 天津 300000)

目前,我国经济发展模式已经从片面强调经济快速增长的发展模式逐步转变为兼顾环境和社会均衡发展的可持续增长模式。企业社会责任不仅成了近些年学者研究的热点问题,而且与之相关的法律制度也越来越完善。本文从利益相关者理论出发,结合我国交通运输行业上市公司的实际情况,运用 2015年的数据实证分析了企业财务绩效与社会责任之间的关系。研究表明,企业财务绩效指标与社会责任之间呈现负相关的关系。研究结果说明我国企业在履行其社会责任方面缺少自觉性和长远观念。

财务绩效;社会责任;交通运输业

一、研究方法与假设

本文选定交通运输行业,运用实证研究法,以2015年在上海交易所和深圳交易所上市交易的87家交通运输行业 A 股公司作为样本。经整理,剔除 2 家 ST类上市公司和 11家公开报告信息不全或财务数据缺失的交通运输行业上市公司,最后取得 74家上市公司的数据作为有效样本进行研究。利用stata统计软件进行分析检验并得出相应的结论。本文利用线性回归模型对企业财务绩效与社会责任之间的关系进行研究,并有效设置了控制变量来验证。

研究假设:

假设一:交通运输行业上市公司的企业对股东的责任与财务绩效正相关

假设二:交通运输行业上市公司的企业对债权人的责任与财务绩效正相关

假设三:交通运输行业上市公司的企业对供应商的责任与财务绩效正相关

假设四:交通运输行业上市公司的企业对政府的责任与财务绩效正相关

假设五:交通运输行业上市公司的企业对消费者的责任与财务绩效正相关

二、样本选择及数据来源

数据主要来源于国泰安数据库中的上市公司财务报表数据库。选取的样本区间为2015年交通运输行业上市公司数据,数据完整且无退市警告或其他特殊交易的有效样本数据74个。

模型构建:

假设:交通运输行业上市公司的企业社会责任水平与财务绩效正相关。如果企业履行社会责任,则可以提升企业的声誉。良好的企业形象,有助于提升客户对企业的评价,有利于增强企业的市场竞争力,提升企业财务业绩。同时,具有良好的财务绩效水平也可以为企业履行社会责任提供一定的资金支持,可以更好地保障企业利益相关者的权益。也就是说,企业社会责任与财务绩效正相关。为了验证假设,构建模型:

CFP=α+β1EPS+β2NAPS+β3CR+β4PR+β5DAR+β6TA+β7ATR+β8ER+β9AGE+β10OWNER+ε

其中,βi是回归系数,ε 是随机扰动项。

三、实证结果及分析

回归分析:

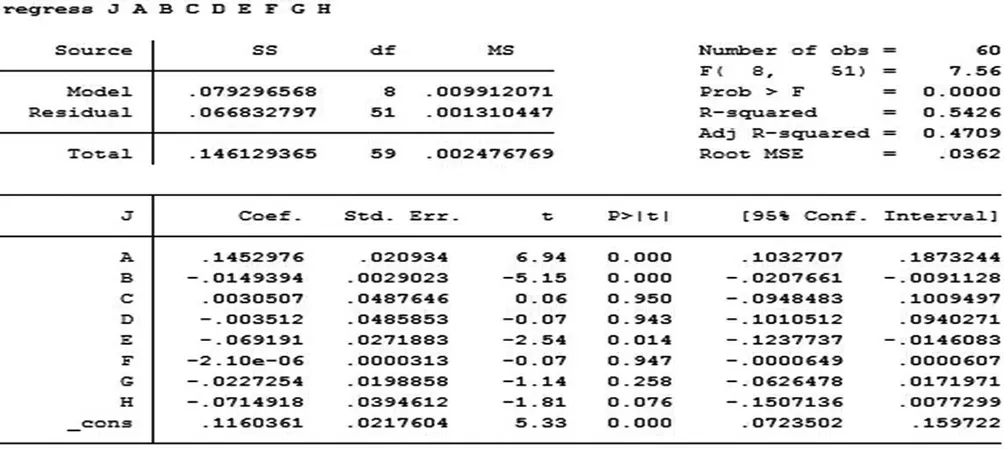

表1 2012-2014年总体样本回归模型的回归系数

由表1可以看出,企业社会责任与财务绩效指标负相关,假设没有通过检验。这一方面是因为公司要增加财务成本来表现良好的社会责任,从而导致支出的增加和收益率的降低;另一方面是由于企业并不是自愿,更多的是外界的压力迫使其履行社会责任。公司规模和企业性质并没有显著改变公司社会责任与财务绩效之间的关系。

(一)拟合优度

检验数据结果显示拟合优度为0.5426,这证实了本文所构建模型的拟合优度情况是较为良好的。

(二)t检验

由于自由度为(n-k-1=51)51个,当我们选取显著性水平为10%的临界值在1.671-1.684之间。A的t统计量为6.94>1.684,p=0.0000<0.10,所以A在显著性水平为1%时是统计显著的,即A对J的影响是显著的;B的t统计量为5.15>1.684,p=0.0000<0.10,所以B在显著性水平为1%时是统计显著的,即B对J的影响是显著的;E的t统计量为2.54>1.684,p=0.014<0.10,所以E在显著性水平为1%时是统计显著的,即E对J的影响是显著的;H的t统计量为1.81>1.684,p=0.076<0.10,所以H在显著性水平为1%时是统计显著的,即H对J的影响是显著的;C,D,F,G的t统计量均小于1.684,所以CDFG在显著性水平为1%时是统计不显著的。

(三)F检验

F值为7.56, Prob > F=0.0000,因为F检验的p值足够小,所以我们将在1%的显著性水平上拒绝自变量系数都是零的虚拟假设,所以检验回归在整体上是显著的。

(四)自变量联合显著性检验(F检验)

查表可知当选定显著性水平为1%时,F(8,51)的临界值介于1.671-1.684之间,而本模型的F(8,51)=24.20>1.684,说明解释变量每股收益与应付账款周转率在适当的显著性水平上是联合统计显著的。

(五)改变度量单位对统计量的影响

表2 数据测度的影响

由表2可以看出,因变量扩大10倍后,截距和斜率也变为原来的10倍;t指都是6.94,并没有发生变化,说明改变因变量的度量单位,对自变量在统计上的显著性没有任何影响;从两个回归中所得到的R-squared是一样的,说明改变因变量的度量单位对拟合优度没有影响。

(六)将一元线性回归变为对数函数形式模型

建立模型log(J)=β0+β1H+ε

表3 对数函数模型回归结果

由上表得log(J)= -3.6549+2.4296H,表明H增加一个单位,J会提高242.96%即企业对消费者的责任增加一个单位,企业的财务绩效会提高242.96%;p值为0.003,说明H在显著性水平为1%时是统计显著的,即H对J的影响是显著的;R-squared为0.1240,说明模型的拟合优度一般。

[1]杨汉明,邓启稳.国有企业社会责任与业绩研究[J].中南财经政法大学学报,2011,(1):120.

[2]Higgins,R.C.How Much Growth Can a Firm Afford[J].Financial Management,1977,(3):7 -16.

周丹丹(1990-),女,河北泊头人,天津财经大学,硕士。