互联网金融在我国发展现状及未来趋势分析

——以P2P网贷行业为例

2017-09-03冯建功

冯建功

互联网金融在我国发展现状及未来趋势分析

——以P2P网贷行业为例

冯建功

互联网金融作为新生业态在我国取得了长足发展,其中P2P网贷行业发展最为迅速,但其暴露的风险和问题最多,成为大家重点关注的领域。文章梳理了P2P网贷行业发展脉络及存在问题,对新规下网贷行业的发展趋势进行了分析研判。

P2P;现状特征;问题;监管新规;发展趋势

一、引言

近年来,伴随经济发展和网络技术普及,P2P网贷成为我国互联网金融中发展最快的领域,网贷平台机构数量和成交规模翻倍增长,在促进金融市场多元化、民间金融阳光化等方面发挥了积极作用。截至2017年4月底,累计成立平台5000余家,目前运营平台2200余家,累计成交规模达43300余亿元。同时我国P2P网络借贷行业诈骗、跑路等乱象频发,引发的风险和暴露的问题愈加突出,P2P监管受到各界的高度重视。2016年8月17日,《网络借贷平台信息中介机构业务活动管理暂行办法》(以下简称《办法》)由中国银监会、工信部、公安部与网信办四部委联合发布,诸多社会各界关注的监管规则逐步落地。

二、我国P2P网络借贷行业发展历程、特征及存在问题

我国P2P网贷行业在前期无序发展趋于结束后,当前面临着信用风险不断暴露、行业竞争加剧以及监管趋严的现状。

(一)我国P2P网贷行业发展历程

我国P2P网贷行业发展起源于2005-2010年全球P2P网贷的兴起,2006年国内第一家P2P公司宜信成立。2011-2013年行业发展进入快速扩张期,成交规模和平台数量高速增长,不同经营模式平台开始出现,进一步推动了用户集聚和市场扩展。2014年至今,网贷行业延续了快速发展和高涨的人气,平台数量和成交规模均保持了正向增长,在全球占据了主要地位。但受到行业监管收紧及经营压力居高不下等影响,2016年大量平台退出行业,全年正常运营平台数量呈现萎缩下滑的态势,2016年底网贷平台数量相比2015年底减少了980余家,与前两年数量大幅增加呈现截然相反的情况,P2P网贷已经从“野蛮发展”阶段开始迈向“规范发展”新阶段。

资料来源:网贷之家网站

(二)我国P2P网贷行业现状特征

1.综合收益率逐渐下降

P2P网贷行业在经历了“非理性”高收益率后持续下行,但下降速度有所放缓。行业综合收益率由2013年20%逐渐下降至2016年10.45%,2017年3月进一步下降至9.41%。收益率下降主要原因:一方面是随着行业风险充分暴露,投资者更加关注平台的安全合规性,平台增加了风控保障等投入,导致经营成本上升和收益率下降。另一方面是2015-2016年央行多轮降息、降准导致市场流动性大幅提升,资金面供给增大,资金价格有所下跌。

综合收益率走势

2.“马太效应”逐步显现

无论从地区集中度还是平台集中度来看,网贷行业发展呈现集中和整合趋势。地区集中度方面,P2P网贷平台地域分布特点明显,集中区域主要为东部沿海等经济发达地区。2017年3月,广东、北京、上海、浙江四地正常运营平台数量占到全国的63.13%、成交规模占全国的88.85%,比2016年同期分别提升4个百分点,区域集中度不断加强。平台集中度方面,受市场风险加剧、投资者风险识别意识提升及严监管等因素影响,行业内部整合加快推进,两级分化的市场格局开始形成,尤其是在《办法》出台后,整合分化趋势更加明显,股东背景雄厚或交易规模居前的平台成为行业领头羊,小型平台市场份额逐步下降。2017年3月网贷行业贷款余额增加值中,成交规模前100的平台贡献占比达88%,与上月该指标基本持平,资金向成交量领先的大平台归拢成为发展的趋势,行业“二八效应”日趋明显。

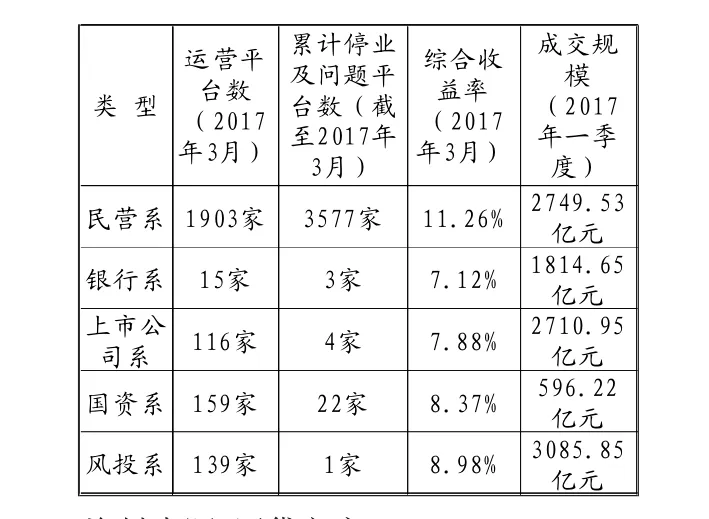

3.平台资本背景多样化

在P2P网贷行业迅速成长及市场规模不断扩张中,吸引了大量资本进入,形成了不同背景的网贷平台机构。从介入资本性质划分看,目前绝大多数平台仍然为民营系平台,其收益率明显高于其他类型平台,但由于内部良莠不齐,大部分问题平台均归于此类;得益于外部资本支持或国资股东背景,风投系、上市公司系、国资系平台数量和成交规模后来居上,有成为行业主导的趋势;银行系平台的数量较少,综合收益率相对较低,但由于获得银行的信用背书,其经营状况、投资者声誉及安全合规性总体较好。

资料来源:网贷之家

4.不同经营模式平台共存

P2P网贷在我国实践发展中,探索形成了不同的经营模式。根据借贷平台角色定位,其运营模式可分为单一中介型和复合中介型。根据资产获取渠道,网贷平台可分为线上模式与线下模式。根据风险分担机制,可以将借贷平台分为无担保模式和有担保模式。但根据《办法》中关于“网贷信息机构本质是信息中介而非信用中介”的要求,复合中介型、线下模式及有担保模式平台未来将逐渐退出网贷市场。

(三)我国P2P网贷行业存在问题

1.业务创新偏离轨道

由于网贷平台角色错位,P2P在我国发展中,实质成为民间借贷。大多数网贷机构与信息中介定位不符,逐步脱离服务小微企业和依托互联网经营的正常轨道,转变为信用中介,存在设立资金池、自融、期限拆分、违规放贷、大量线下营销等行为,还为投资者利息和本金进行担保,担保的主体往往是平台的负责人,担保能力弱,存在过度担保甚至是恶意欺诈的问题。

2.行业风险集中暴露

问题网贷机构持续累积,导致行业风险事件不断,前期校园贷“裸条”事件曝光,再次将P2P网贷推向舆论风口。截至2017年4月底全国累积停业及问题平台达3600余家,其中部分问题机构受制于自身经营管理能力及资本实力有限,当借贷大量违约、经营难以为继时,出现卷款、跑路等情况。同时,部分机构在未对投资者风险承受能力识别的情况下,包装销售不同形式的投资产品,规避金融产品购售门槛和监管规定,加剧风险传播;更为甚者,部分不良机构以资金池、超高收益及假标等手段,进行非法融资和资金诈骗。

3.联合监管有待提升

P2P网贷行业作为新兴的互联网金融业态,突破了地域、领域限制,其业务管理涉及多个部门职责。具体包括银监会、地方金融办、工信部、公安部以及网信办等部门,但是当前各部门间协同监管机制还有待进一步理顺和畅通,中央部门负责的“行为监管”与地方政府承担的“机构监管”衔接不够紧密,监管地域收益与风险区域分布存在不对等,更加详细和统一的行业标准和监管细则欠缺,各地区对P2P网贷行业的监管尺度把握不一,存在各自为战的现象。

三、“严监管”背景下P2P网贷行业发展趋势

《办法》的发布,在确立P2P网贷合法地位的同时,对P2P网贷行业实行严格的监管措施,行业野蛮生长时期宣告结束,行业发展逐步趋于理性、规范,网贷平台面临深度转型和升级。

(一)合规发展既是主基调又是先发优势

《办法》进一步明确了网贷平台机构的信息中介定位,提出了“备案登记、银行存管、借款限额”等具体监管要求,也就是今后网贷平台合规营运的前置条件。《办法》鲜明地划出了行业发展红线,即严禁非法集资、自融、设立资金池、直接或间接归集资金、进行担保服务,确保P2P网贷行业朝合规稳健方向发展。2017年4月25日中共中央政治局就国家金融安全进行集体学习,要求“重点针对金融市场和互联网金融开展全面排查和查处”,传递了监管层对互联网金融风险防范工作的高度重视,今后对网贷平台机构的合规性要求会更加严格,详细的监管细则和操作指引等将陆续出台。因此P2P网贷平台越早完成机构备案、银行资金存管及增值电信业务许可证办理,就越容易获得投资者信任,先发优势就更明显。

(二)良币驱逐劣币加快形成寡头垄断格局

当前顶层监管从严、平台违约风险暴露,进一步加剧了资金端及资产端的客户资源竞争,加快了网贷行业内部洗牌,推动网贷机构不断提升风险控制和运营管理能力,优胜劣汰,适者生存。截至2017年5月中旬,距离行业整改大限还有3个月时间,共有396家正常运营网贷平台完成与银行直接存管系统对接上线,占P2P网贷行业正常运营平台总数量的17.89%。今后管理运营不善、违规操作及不符合监管要求的平台机构将会被逐渐淘汰出局,并主要以停业或转型等方式良性退出行业,早期无序发展导致的问题平台数量会持续减少。具有雄厚资金规模和运营管理能力强大的网贷平台机构,会利用其资金和互联网优势借此机会加速市场布局、扩张市场版图并进行兼并重组,继续巩固扩大行业领导地位。出于资产端及资金端多样化和监管合规性的考虑,未来大平台会通过集团化的方式,来达到横向或纵向的业务拓展,进一步挤占中小平台生存空间,“一九法则”会更适用于今后P2P网贷市场,寡头时代渐行渐近。

(三)新规下有利于回归普惠金融本质

《办法》对借款金额作出了明确规定,要求同一自然人在同一网贷平台的借款最大限额为20万元;同一法人或其他组织在同一网贷平台的借款最大限额为100万元;同一自然人在不同网贷平台借款总余额不超过100万元;同一法人或其他组织在不同网贷平台借款总余额不超过500万元。借款限额规定一方面进一步限制了P2P网贷平台资产端的开发,导致大额借贷业务亟待处置,另一方面却有利于符合监管要求的小微业务发展壮大,有助于网络借贷小额化、分散化、大众化,切实发挥互联网金融“补短板”作用,促进普惠金融健康发展,降低行业整体风险。为符合监管要求,部分大额业务平台已开始进行业务转型。如老牌网贷平台红岭创投,停发了单笔100万以上大额标的,推出了理财乐购、分期乐购等消费金融产品。

(四)纵向资产端开发及与传统实体经济融合不断深化

相较于大平台的集团化横向拓展,中小平台没有足够的资本投入实现业务广度发展,行业竞争的白热化将迫使这些网贷平台深耕细分领域,立足对某一细分领域的资源优势及熟悉度,纵向深度开发产业链上下游端资产,网贷行业专业化趋势会逐渐增强。此外,产业与互联网金融相结合已经成为传统实体企业寻求发展的突破点,很多传统实体企业通过借助P2P网贷平台,构建起完善的产业金融链,达到增强盈利能力、谋求业务创新等多重目标,例如恒大地产上线恒大金融、中天城投控股招商贷、海尔集团与海融易等。未来传统产业与互联网金融的合作热度仍将延续,P2P网贷将进一步渗透至各传统领域实体经济中去。

[1]程碧升.国内P2P行业规范化的探讨[J].时代金融,2015,(03).

[1]张尔轩.浅谈国内互联网金融行业监管:以P2P网贷平台监管为例[J].企业改革与管理,2015,(02).

[2]颜学成.国内P2P行业的发展现状、问题及政策建议[J].中国物价,2016,(06).

[3]彭方方,谢树强,王敏.“互联网+”下的P2P行业发展现状与问题分析[J].财经界(学术版)2016,(08).

[4]范小艳.P2P网贷行业的发展现状与展望 [J].产业与科技论坛2016,(24).

[5]硬灿咨询、网贷之家,《2016年P2P网贷行业年报简报》、《2017年3月P2P网贷行业简报》.

F832

A

1008-4428(2017)08-105-03

冯建功,男,就职于中国人民银行呼和浩特中心支行,现任职务及职称为主任科员、中级经济师,学历为硕士研究生,研究方向:政治经济学,网络经济,外汇金融等领域。