高技术服务业上市公司财务预警分析

2017-09-03姚苗苗

姚苗苗

高技术服务业上市公司财务预警分析

姚苗苗

文章选取企业偿债能力、发展能力等六个方面的32个指标为财务预警指标体系,对高技术服务业上市公司的财务状况进行研究,并运用T值显著性检验和因子分析法对所选指标进行降维。在此基础上,本文利用理想距离判别模型和Logistic回归分别构建财务预警模型,并对各个模型的优缺点及预测结果进行比较分析。研究结果表明:Logistic回归模型预测准确度略优于理想距离判别模型,但对ST公司和非ST公司预测准确度差别较大,不具有较强的稳定性。

财务预警;因子分析;理想距离判别模型;Logistic回归

一、引言

后金融危机时代,我国为了能够在日益激烈的贸易战、生态环境恶化以及失业率升高等问题下寻求发展,高新技术产业和现代服务业相融合,发展形成适应产业转型潮流的高技术服务业。但是,随着高技术服务业发展,所处宏观环境和自身因素的变化,其经营风险不断上升,财务预警问题越来越受到注意,如何通过建立财务预警模型对高技术服务业上市公司财务状况进行有效预判,已成为企业财务管理的重要部分。关于财务预警模型的建立,国内外学者已提出不同的建议,但专门针对高技术服务业的实际情况较少,不论是财务预警模型指标的选取,还是模型的构建都不够成熟,不能及时准确预测财务情况。因此,选择能够及时对高技术服务业上市公司财务危机做出反应的模型,在危机发生之前发出警告十分必要。

本文利用理想距离判别模型和传统的Logistic回归模型,分别对高技术服务业上市公司的财务情况进行预警,并对预测结果进行分析比较,力求为高技术服务业上市公司提供有效的财务预警方法。

二、模型简介

(一)理想距离判别模型

假设样本点向某一个特定点集中,则称这个点为理想点,反之,样本点距离这一特定点较远,则为不理想点。例如,设各预警指标的平均值为且财务状况正常的样本点有向点集中的趋势,取其为理想点,再设各评价指标的权重系数为w1,w2,w3,……,wm,我们构造理想距离评价函数,指定一个阀值D0,当一个企业的综合评价值D大于或小于D0就判定该公司财务状况为理想,相反就判定为不理想,即企业有发生财务不正常现象的可能,阀值D0一般根据ST公司和非ST公司训练样本模拟预测正确率基本相等来确定。

(二)Logistic回归模型

Logistic回归模型将企业分为两类,即ST公司和非ST公司,通过极大似然估计值找到系数的最可能估计。假设p表示企业即将发生财务困境的概率,可以描述为:

F(p)=Logit(p)=ln[p/(1-p)]=β0+β1x1+β2x2+......+βkxk,+E

其中:β0为常数项,xi为财务指标,βi为xi相对应的回归系数。上述公式可变换为下式:P=exp(β0+β1x1+β2x2+...... +βkxk,)/[1+exp(β0+β1x1+β2x2+......+βkxk,)]

通过最大似然法可以得到参数列 β0,β1,β2......βk的估计值,将参数估计代入Logistic回归模型可以得到企业发生财务困境的概率。若p>0.5,表明企业被ST概率较大,可以判定企业为即将ST类型;若p<0.5,表明企业财务正常的概率较大,可以判定企业为财务正常。

三、样本选取与指标体系构建

(一)样本选取

本文以2016年A股中高技术服务业上市公司为研究对象,通过选取能够衡量公司发展能力、风险能力等32个指标构建财务预警体系,在公司原有数据基础上剔除异常值、缺失值,最终得到所需样本数据。根据我国上市公司信息披露制度,公司发生财务危机的实际年份应该是其被ST的前一年,为了能够全方位探讨模型的预警能力,本文最终确定以T-6至T-2年为样本期间,即选取2010~2014年数据对2016年公司是否被特别处理做出预测。

(二)财务预警指标体系建立

为全方面、多层次反映高技术服务业上市公司的财务状况,本文选取偿债能力、发展能力、风险能力、经营能力、现金流水平及盈利能力六个方面的 32个指标构建初始预警指标体系,具体如表1所示。

表1 财务预警指标体系

四、高技术服务业上市公司财务预警的实证检验

(一)高技术服务业上市公司财务预警指标的显著性检验

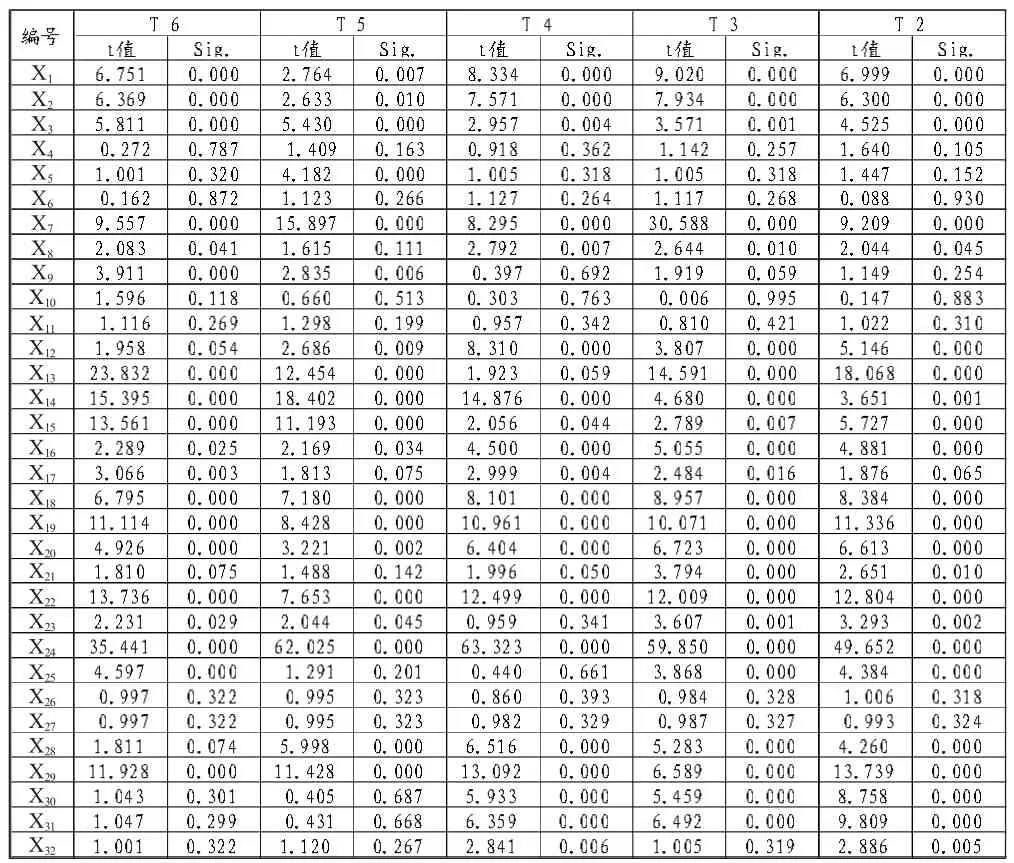

本文通过对样本数据的比较均值T值检验,分析ST公司与非ST公司之间各年度财务指标是否存在显著差异,筛选合理的财务指标。T检验建立的原假设(H0)为:ST公司与非ST公司在同一财务指标上没有不同。各年度T检验结果如表2所示。

表2 指标T值检验结果

当P值(Sig.)<0.05时,检验结果以1-α=95%为标准拒绝H0假设,即ST公司与非ST公司在同一财务指标上存在显著性差异。P>0.05,表明指标在两类公司之间没有差异,予以剔除。

在水利部主办、中国水科院承办的监控灾害风险,建立早期预警系统分会上,国家防办常务副主任张志彤做了主题为“构建有效的防御体系,控制山洪灾害风险”的报告,介绍了中国山洪灾害现状及防御、成效及经验,倡议各国共享山洪灾害防治经验,加强交流与合作,不断提升山洪灾害防治理论和技术水平,为山洪灾害威胁区居民带来更多福祉。

结果可得:在T-6年至T-2年期间,ST公司与非ST公司分别在X1、X7、X14、X16、X29等财务指标存在显著差异。同时随着正常公司被ST的临近,P值小于0.05的预测指标数量增加。但也存在6个指标在样本期内都没有通过T检验,分别为X4、X6、X10、X11、X26、X27。基于以上分析,剔除了样本期间内四年和五年中均没有显著差异的指标,最终保留X1、X2、X7、X8、X12、X16、X29等24个指标作为下一步分析的变量。

(二)高技术服务业上市公司因子分析提取模型自变量

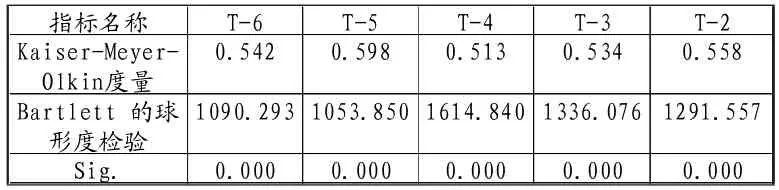

1.首先确定指标体系是否能够适用因子分析法。本文采用KMO检验和Bartlett球形检验来判断指标体系是否适用因

子分析法。各年度检验结果如表3所示。

表3 KMO检验和Bartlett球形检验结果

由检验结果得出,Sig.均为0.000(<0.05),体现变量间的相关性较显著。且KMO值均大于0.5,说明以上构建的指标体系适用于因子分析法。

2.确定公因子。以高技术服务业上市公司2014年的数据为例,运用主成分分析法,依据特征值大于1的原则,提取能够全面体现指标体系的8个公因子,其累计方差贡献率达到76.00%,基本包含了指标体系所具有的主要信息。具体如表4所示。

表4 特征值及贡献率

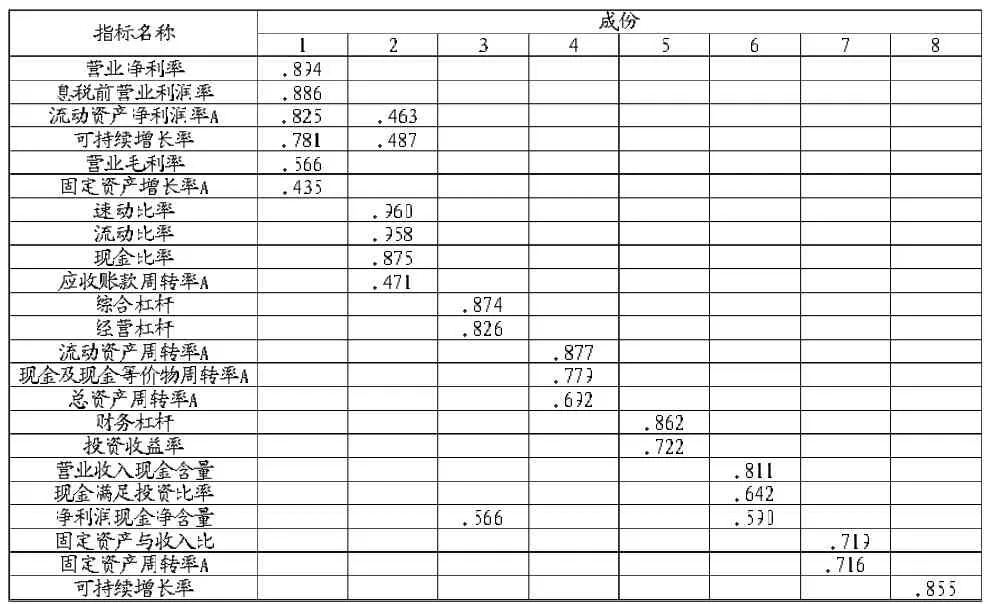

3.提取公共因子的同时,可得到初始因子载荷矩阵。为对公共因子做出更全面、合理的解释,可以对初始因子载荷矩阵进行旋转,旋转后的因子载荷矩阵如表5所示。

表5 旋转成份矩阵

为便于观察输出结果,系数(绝对值<0.4)被抑制输出。由表5可以看出:公因子F1在指标营业净利率、息税前营业利润率、流动资产净利润率A、可持续增长率、营业毛利率载荷较大,主要反映了高技术服务业上市公司的盈利能力,命名为盈利因子。相同地,公因子F2到F8可分别命名为短期偿债因子、风险因子、经营因子、融资因子、现金流因子、长期偿债因子、发展因子。提取的公因子不仅包含原有的发展、经营等6个方面,还将偿债能力分为长期偿债和短期偿债,以及涉及融资能力。这样在降低分析维度的基础上,又使得所要描述的信息更加清晰明了。

(三)预警模型分析

以高技术服务业上市公司是否被ST为因变量,以因子分析法得到的8个公因子为自变量,以样本公司被ST前五年的数据为基础,利用理想距离判别模型和Logistic回归模型分别建模。

1.理想距离判别模型

假设8个公因子对财务预警的地位同等重要,为了避免数量级别不同对结果的影响,权重系数由各项指标平均值的比来确定,取权重系数w2=1,其它的权重系数分别为:w1=2.2,w3=2.21,w4=3.38,w6=8.27,w7=7.22,w8=10. 84。检验结果如表6所示。

表6 理想距离判别模型检验结果

2.二分类Logistic回归模型。

Logistic回归模型通过-2倍的对数似然值对模型的拟合优度进行分析,其值越小,说明模型的拟合优度越高。具体检验结果如表7所示。

本文利用理想距离判别模型和Logistic回归构建财务预警

五、结论

表7 Logistic回归模型检验结果

模型,对高技术服务业上市公司财务状况进行预测。根据预测结果得出以下结论:从适用范围来讲,理想距离判别模型可以更好适用发生危机企业共有的特征;Logistic回归模型可以深层次探讨发生财务危机的根源。从预测效果来看,Logistic回归模型整体优于理想距离判别模型,但Logistic回归模型对ST公司与非ST公司预测正确率差别较大,稳定性较弱,对ST公司财务预警准确率较低。相反,理想距离判别模型的正确率相对均匀。

综上所述,理想距离判别模型和Logistic回归模型对高技术服务业上市公司的财务预警均具有一定的实用价值。企业在建立财务预警系统过程中,可根据预警模型的自身特点和企业独特的预警偏好,选择合适的模型。

[1]李帆,杜志涛,李玲娟.企业财务预警模型:理论回顾及其评论[J].管理评论,2011,(09):144-151.

[2]徐伟,陈丹萍.财务风险预警建模原则及几种预警新模型[J].统计与决策,2016,(08):150-153.

F275

A

1008-4428(2017)08-96-03

姚苗苗,江苏师范大学商学院硕士研究生,研究方向:财务与会计管理。