应收在院病人医疗款的管理

2017-09-02韩丽娟

韩丽娟

摘要:目的:探讨如何在系统不兼容的情况下科学严谨地核算应收在院病人医疗款。方法:通过对历年账务进行梳理、加强住院结算控制、月末将HIS系统统计的在院人数与统计部门统计的实际在院人数进行核对等方法发现核算和统计问题。结果:通过调整出院结算方式、HIS系统统计方法与财务记账方式,财务系统与HIS系统的期末在院病人医疗费能够相符。结论:在系统没有兼容的情况下,做到账实相符。

关键词:应收在院病人医疗款;HIS系统

2012年1月开始实施的《医院会计制度》以权责发生制为会计基础新增了“应收在院病人医疗款”科目,核算医院因提供医疗服务而应向住院病人收取的医疗款。在实际工作,如果医院信息系统(HIS系统)在没有能与财务核算系统相兼容的情况下,如果不能确保两边系统信息的对称,将导致财务信息失真,违背了会计信息质量要求的客观性原则、可比性原则以及及时性原则;导致资产负债表上的应收在院病人医疗费不能真实地反映月末医院的资产情况。因此,公立医院需要加强对在院病人医疗费的管理。在实际工作中可以從医院内部控制制度的建设出发,对历年账务进行梳理后,通过将HIS系统的每日发生额、月末余额与财务系统进行核算,探索一种简单可行的应收在院病人医疗款的核算方法。

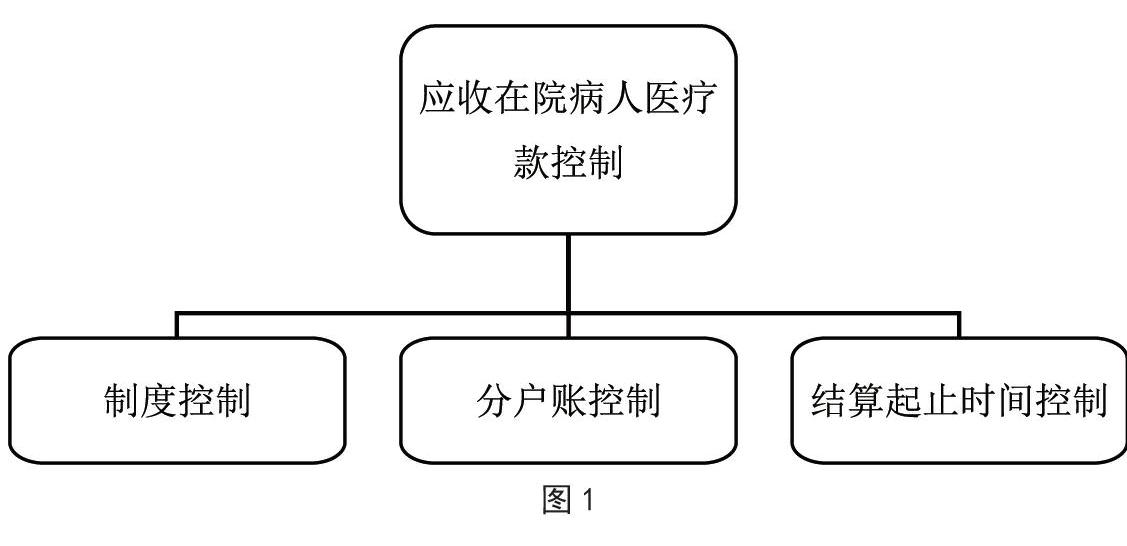

一、应收在院病人医疗款的内部控制

首先,医院应该建立健全应收在院病人医疗款管理制度。其次,分户账控制。要建立在院病人医疗费明细账,及时了解在院病人费用情况,月底将在院病人医疗费情况进行核实。再次,结算起止时间控制。确定统一的在院病人费用统计口径、起止日期,及时准确地核算应收在院病人医疗费。(见图1)

二、对历年账务进行梳理

(一)在对2012-2015的历年账务进行核对中发现如下问题:

经核实,有部分医保病人(费用合计1,160,000元)已在各医保系统中结账出院,而未在HIS系统中进行结算处理,住院收费处于2012年7月-8月在HIS系统中做结算出院处理,而未在财务系统做相应的账务处理。因此,需要在财务系统中补录凭证,冲减多计应收在院病人医疗款的期初数,并结转该部分费用对应的预收医疗款(160,000元),确保财务系统中的预收病人押金金额与HIS系统中月末余额一致。分录如下:

借:预收医疗款160,000

事业基金1,000,000

贷:应收在院病人医疗款1,160,000

(二)应收在院病人医疗款的统计口径

经与软件工程沟通、核实,由信息中心提供的截止2011年12月31日在院病人医疗收入的统计口径是按照病历上的入院日期、出院日期为统计口径来统计的,此口径不符合医院财务制度的规定。截止2014年12月30日,由信息中心提供的HIS系统中尚未结算的应收在院病人医疗款为25,000,000元;财务帐上应收在院病人医疗款的余额为22,000,000元,调整差异3,000,000元,相关分录如下:

借:应收在院病人医疗款3,000,000

贷:事业基金3,000,000

三、核算方法

(一)核算原理

根据库存物资核算原理得到以下平衡公式:月初应收在院病人医疗款+本月实际发生的应收在院病人医疗款-本月结算出院的病人医疗款=月末应收在院病人医疗款

(二)每月发生的应收在院病人医疗款的核算

每月月底由住院收费处按照开单科室的医疗费用明细报送当月发生的在院病人医疗费报表(表1),财务科会计根据报表录入会计核算系统,编制会计分录:

借:应收在院病人医疗款20,000,000

贷:医疗收入20,000,000

(三)每月发生的出院病人医疗款的核算

每日由住院收费处报送出院结算病人日报表(表2),财务科根据日报表冲销在院病人医疗款,编制会计分录:

借:库存现金500,000

预收医疗款500,000

应收医疗款500,000

贷:应收在院病人医疗款1,500,000

如果病人的预交金额大于其应个人应承担的医疗费,按照应退还病人的金额贷记“库存现金”。

(四)月末已出院结算病人医疗费用的核对

月底根据财务系统中当月冲销的在院病人医疗款与HIS系统中提供的当月出院结算报表进行核对。如果发生差异,及时查明原因。

(五)应收在院病人医疗款余额的核对

月末将财务系统的应收在院病人医疗款余额与HIS系统统计的月末在院病人医疗费进行核对。

四、加强住院结算控制

(一)住院结算的内部控制

预收病人医疗款余额、应收在院病人医疗款在财务系统与HIS系统中一致的基础上,按照上述核算方法加强对住院结算控制。根据当日报表中的已结算出院病人医疗款在财务系统中冲销在院病人医疗款,月底根据冲销的在院病人医疗款与HIS系统中提供的当月出院结算报表进行核对,如果发生差异,及时查明原因。

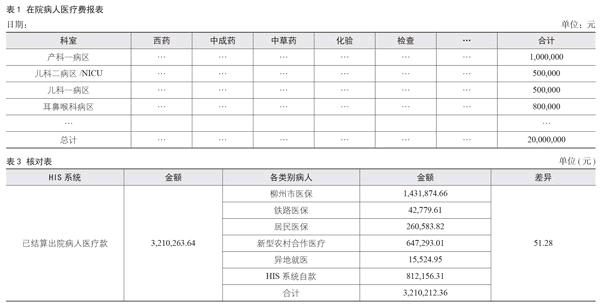

(二)将HIS系统中结算收入与每日结算报表通过以下方式(表3)进行核对

对差异进行分析,发现财务系统和HIS系统中统计方式、方法的不同。同时,确保各类医保病人在各医保收费系统结算的同时也在HIS系统中做相应的结账处理。

例如:将HIS系统和各种医保结算系统由于收费标准的不同引起的差异(51.28元)按照财务制度的规定做结算差额处理,以确保每月根据出院结算病人日报表冲销的在院病人医疗款与HIS系统中提供的当月出院结算报表金额一致。会计分录:

借:预收医疗款1,821,050

应收医疗款1,708,203.78

贷:应收在院病人医疗款

3,210,263.64

医疗收入/住院收入/结算差额51.28

现金318989.94

五、将月末HIS系统的在院人数与医院实际的在院人数进行比较分析

月末将HIS系统中统计的在院病人人数与统计室提供的月末在院病人人数进行核对,HIS系统提供的月末在月人数为2239人,统计室提供的月末在人数为1996人,差异243人,发现差异主要由以下原因造成:

(一)捆绑收费,造成病人出院不能及时结账

因“细菌培养培养+药敏”化验项目需要1周左右的培养时间,而我单位执行先预收药敏费,如果培养结果为阴性,再退药敏费的收费流程,病人出院后需要等待药敏结果才能进行出院结算,因此不能及时结账,在HIS系统中仍显示为在院状态。通过流程再造,协调医务科、信息中心、检验科改变此种收费方式,方便病人及时结账出院。

(二)病人出院未及时结算

病人没有及时结算情况,使得HIS系统中月末在院人人数明显大于月末医院的实际在院人数。通过以下方式确保HIS系统月末在院人数与医院实际在院人数一致:推动出院床旁结算方式,提高出院结算率:月末将已经出院未结算病人做欠款结算,同时加强对欠款催收;及时完成医疗保险病人的审批报备工作,以提高医保病人结账率。

通过以上的对比分析、调整,改变收费流程及核算方式,能在系统没有兼容的情况下,做到账账相符、账实相符,并为医院下一步的财务信息化建设奠定基础。

参考文献:

[1]卫生部规划财务司.医院财务与会计实务[Z].北京:企业管理出版社,2012:76-77.

(作者单位:广西柳州市人民医院)