全球钴供应市场结构及定价权分析

2017-08-31潘志君中国地质大学北京北京100083

潘志君,张 恒,刘 宁,王 颖,韩 见(中国地质大学(北京),北京 100083)

全球钴供应市场结构及定价权分析

潘志君,张 恒,刘 宁,王 颖,韩 见

(中国地质大学(北京),北京 100083)

钴是一种稀缺的战略金属。全球钴资源主要分布在刚果(金)、芬兰等国。刚果金的矿产钴产量占据全球的近一半,其政策变化极大的影响了钴的价格。从国家角度看,刚果金具有最大的定价权。从产业组织的角度来看,钴供应的市场结构属寡头垄断型,四大钴巨头企业控制全球钴供应的40%以上,具有很强的市场定价权。同时,钴价格的快速飙升,也会带来矿产钴产量的提高,这个影响约有1~2年的滞后性。预计1~2年后当前紧张的钴供应和高企的钴价格将会得到缓解。

精炼钴;市场结构;资源供需;定价权

作为重要的战略金属,钴有“工业味精”和“工业牙齿”的美誉,广泛应用于锂电池、催化剂陶瓷颜料、药物、航天航空等领域,世界各国都对其十分重视,长年保持钴的战略储备。钴(Co)具有优良的物理、化学性质,是生产电池材料、高温合金、硬质合金、磁性材料和色釉材料等材料的重要原料。研究全球钴资源供应市场结构对保障我国钴资源安全和市场话语权的获得具有重要意义。

1 钴资源禀赋特征

钴在地球上分布广泛,但含量低,其地壳丰度仅为25×10-6,主要以类质同象或包裹体形式在自然界中赋存[1]。

世界上纯钴矿床很少,钴资源主要伴生在砂岩型铜矿、岩浆型铜镍钴硫化物和红土型镍矿床中。砂岩主要分布在刚果(金)和赞比亚;红土主要分布在环赤道的古巴、新科尼多尼亚和菲律宾等国;岩浆型主要分布在俄罗斯、加拿大、澳大利亚、中国等国家[2]。

全球钴矿山主要分布在非洲南部、东南亚、澳大利亚和北美洲。原生钴、与铜伴生的钴资源、与镍伴生的钴资源以及回收利用等形式为钴的主要来源。此外,在太平洋海域、大洋深海底和海山区的锰结核中含有大量的钴,可作为未来钴接替资源[3]。

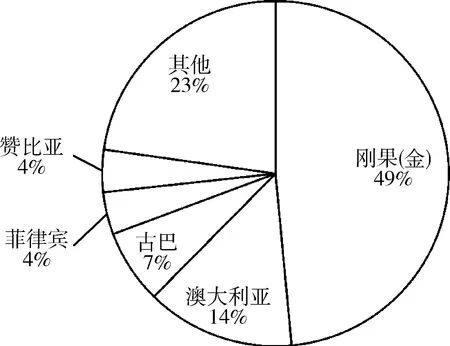

2016年全球钴储量700万t,比2015年下降0.1%。全球钴资源主要分布在刚果(金)、澳大利亚、古巴、赞比亚、加拿大等地区。2016年,刚果(金)的钴储量居世界第一,为340万t,占全球总量的49%(图1)。其余各国储量及占比依次为澳大利亚、古巴、赞比亚和菲律宾。

2 全球钴资源供应特征

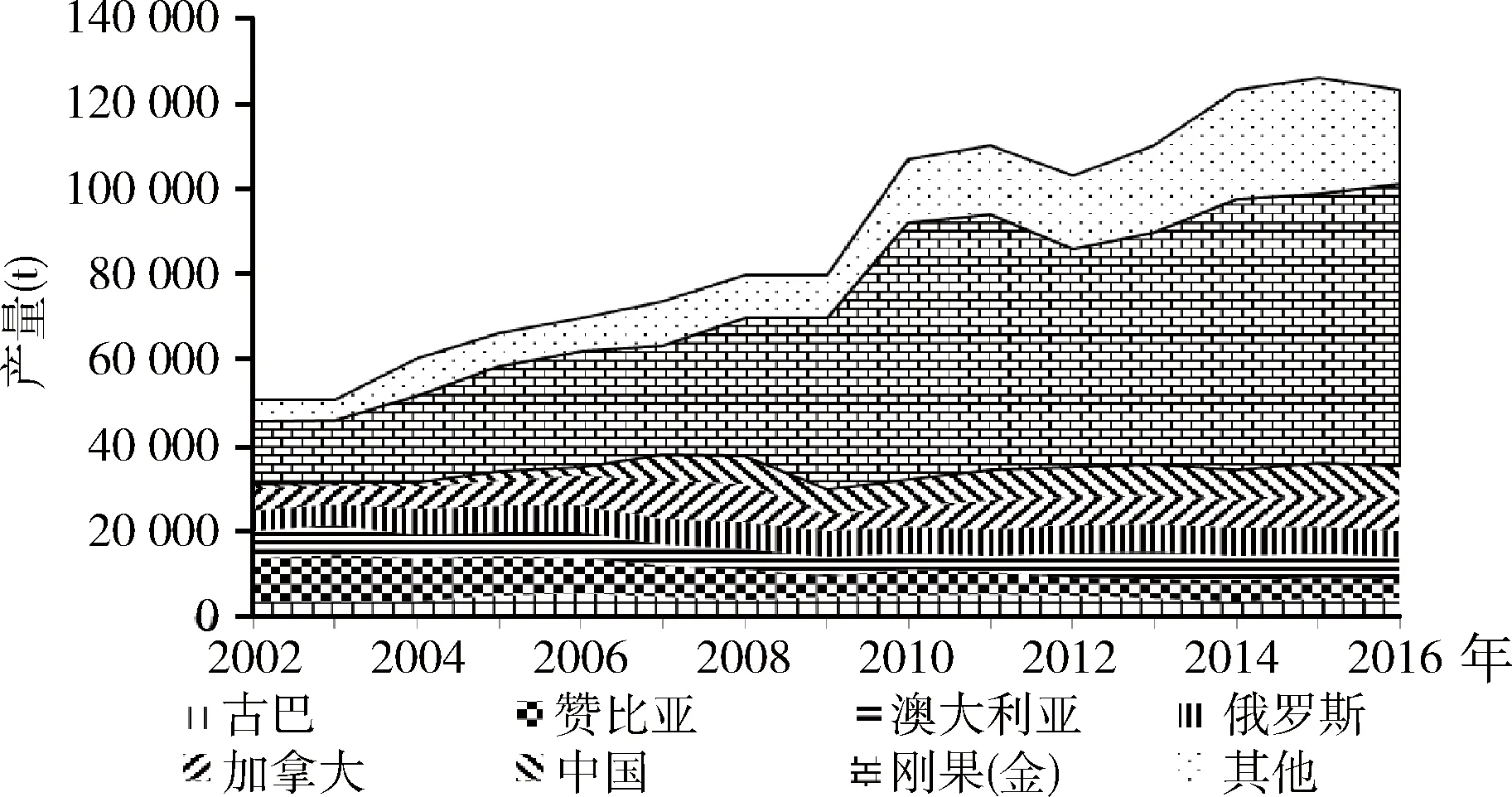

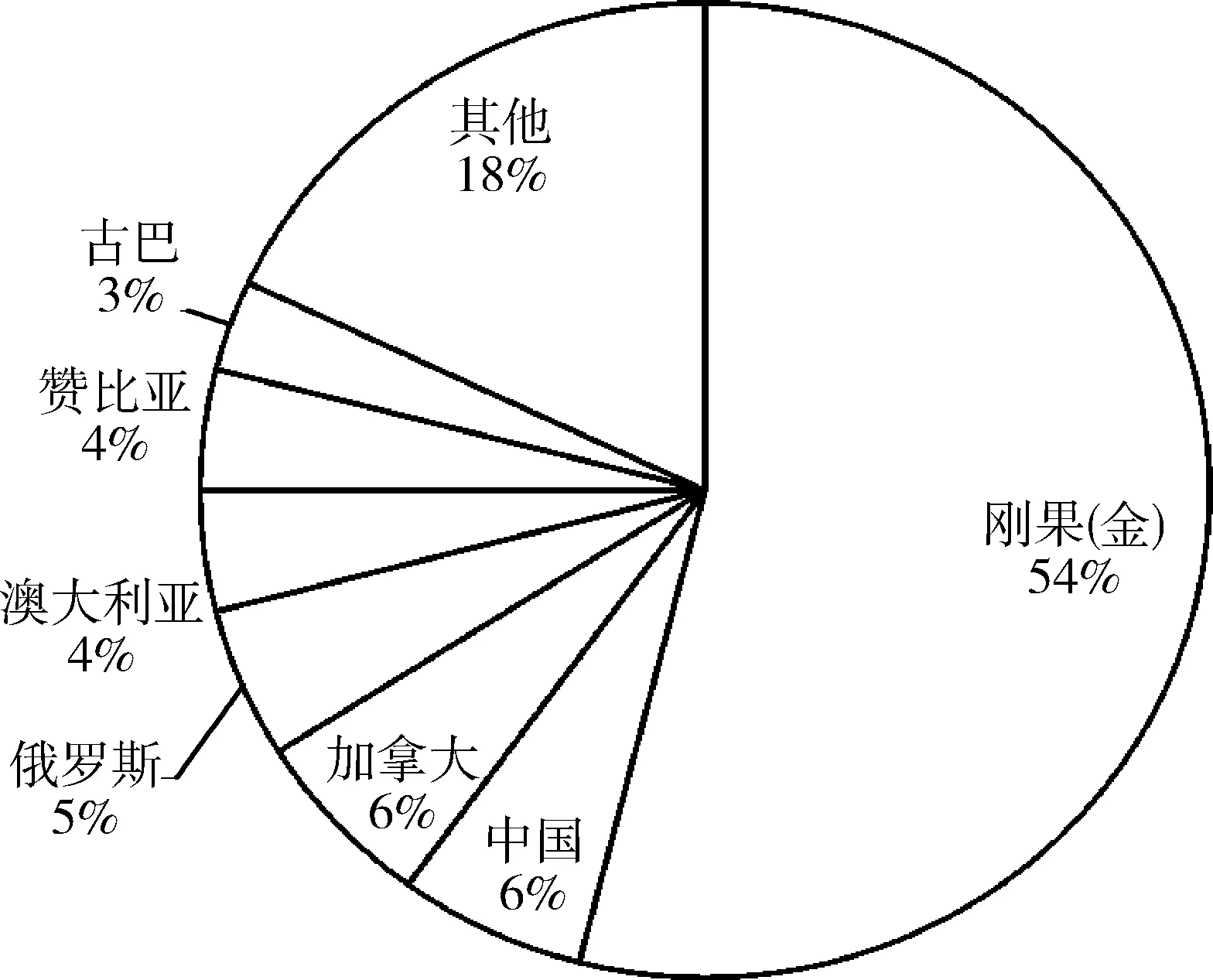

如图2所示,2002年以来,全球矿山钴产量快速增长,到2015年达到最高值,约为12.6万t,相对2002年增长了3.4倍,年均增速14%,2016年,矿山钴产量呈下降趋势。刚果(金)是全球矿山钴产量的主要来源,2016年,刚果(金)钴产量约为6.6万t(图3),占了全球总产量的54%,2007年,刚果(金)宣布钴原矿禁止出口之后,其精炼钴产量迅猛上涨,到2010年到达最高峰,随后保持相对平稳状态。

图1 2016年全球主要国家钴储量占比(数据来源:USGS[4])

图2 全球及主要国家矿山钴产量变化(数据来源:USGS[4])

3 刚果(金)是全球第一大钴资源供应国,其本国政策对钴价影响巨大

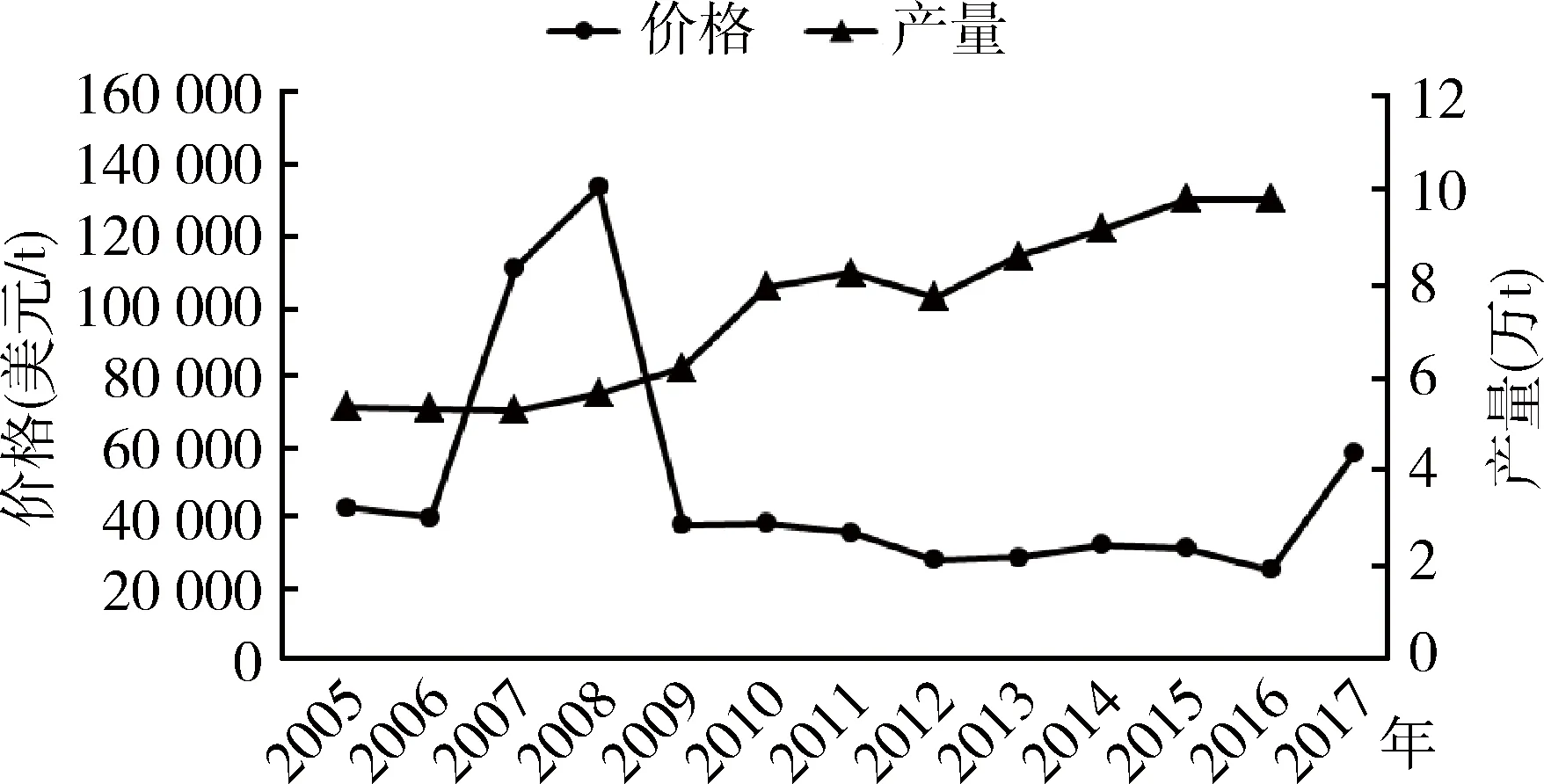

过去10年,钴价格变化总体呈现三个阶段:2006~2008年,钴价剧烈波动;2009~2016年,钴价低迷;2017年以来,钴价迅速上升。

1)2006~2008年,受刚果(金)政策影响,钴价剧烈波动。2005年,作为全球最大钴供应国的刚果(金),发布原矿资源出口禁令,宣布到2007年禁止钴原料出口,钴价因此快速飙升,从 2006年的不足4万美元/t,上涨到 2008 年的14万美元/t,涨幅高达85%左右。

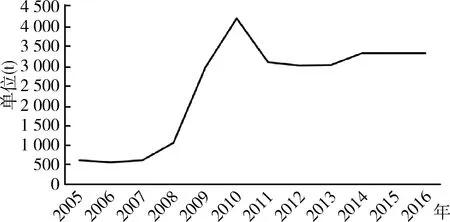

2)2009~2015年,刚果(金)“禁令”放松,但供应过剩,价格保持低迷。据中国海关数据显示,尽管在过去几年里刚果政府曾多次推迟发布禁令,但全球很多国家买家似乎已经接受了“潜在的禁令”转而投入中间品。这表明,从2009年之后,刚果(金)的产量扩增(图4)和“禁止”放松导致全球钴供大于求,进而在未来几年内,钴价格处于持续低位状态。

图3 2016年全球矿山钴产量占比图(数据来源:USGS[4])

图4 刚果(金)精炼钴产量变化(数据来源:WBMS[6])

3)2016至今,受供应紧缺和需求回升的影响,钴价格快速回升。2015年,位于刚果(金)钴矿区的全球最大钴供应公司嘉能可停产18个月,该矿山2014年到2015年钴产量约占刚果(金)的31.5%;2015 年欧亚资源公司控股的钴矿因资源枯竭逐渐减产;据中国产业发展研究网,由于 2016 年年初大赦国际组织揭露手抓矿存在人权问题,刚果金手抓矿供应迅速减少 。受这些因素的影响,钴价快速回升,从近几年的平稳状态飙升到2017年7月的60 000美元/t左右。

因此,刚果(金)掌控着全球主要的钴供给资源,其社会稳定、钴矿开采政策、钴矿出口政策等因素都会对钴价格产生较大影响。钴价格的暴涨,并没有引起钴产量的迅猛增加,钴价格对精炼钴产量具有一定的延缓性,延缓时间为1~2年。

4 全球钴生产公司生产集中度

全球钴资源主要集中在刚果(金),钴资源量合计约为723万t,有9座在产矿山被外国公司控制。据最新SNL数据统计,刚果(金)10座在产矿山中有3座被瑞士的嘉能可集团和Katanga Mining Ltd控股;有3座被中国的紫金矿业、金川集团(75%)和洛阳钼业(56%)控股;剩下的被哈萨克斯坦的Eurasian、阿联酋的Shalina Resources和刚果(金)的George Forrest Group控股。

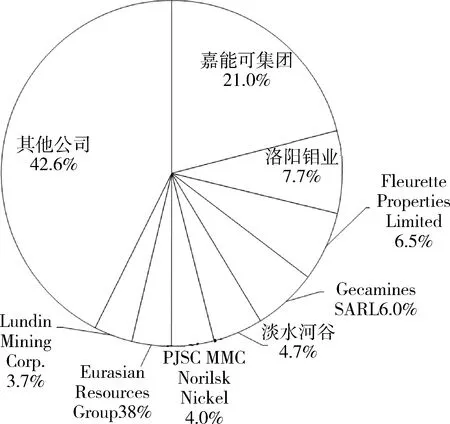

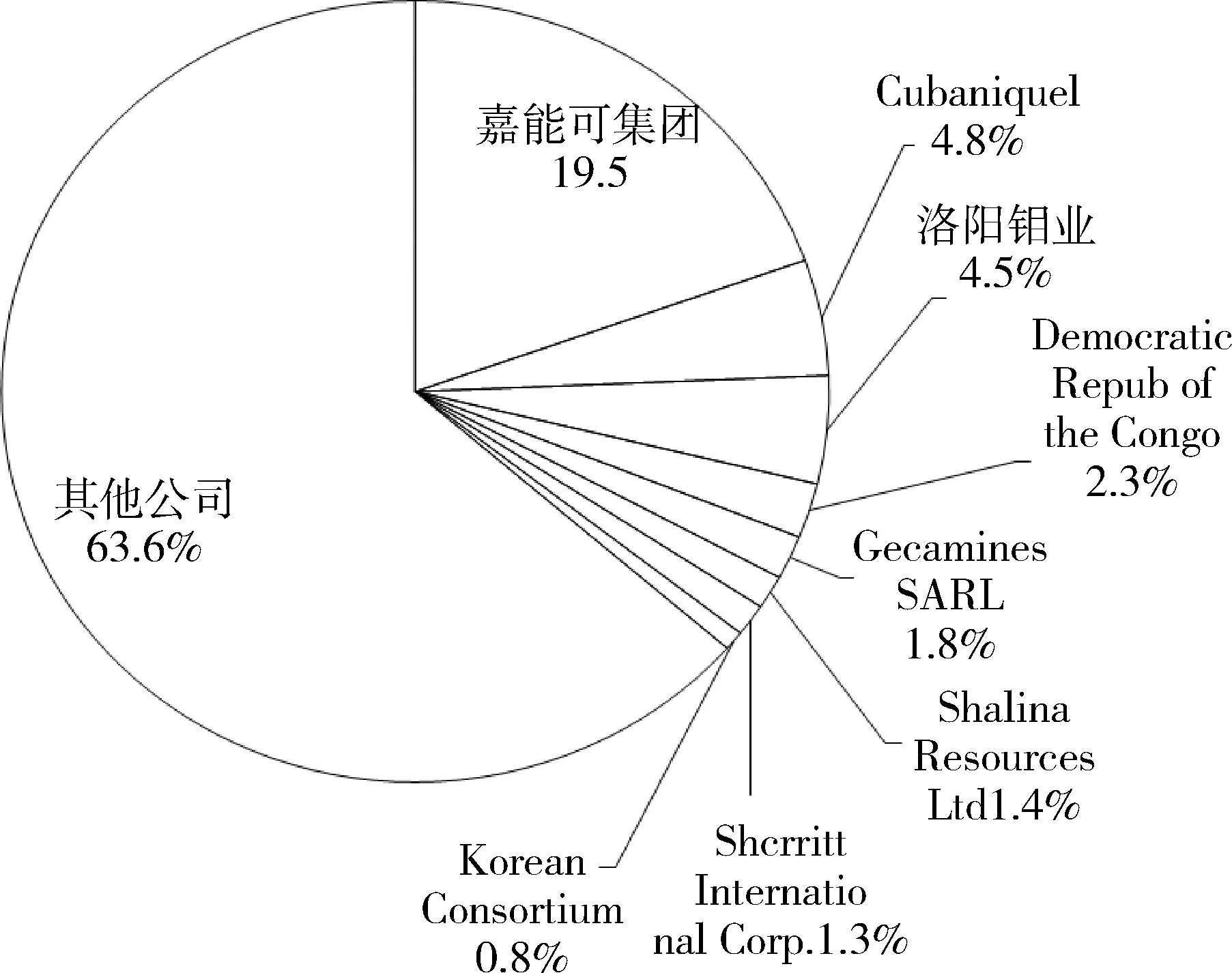

图5为全球钴价格及精炼钴产量变化情况。2016年,全球钴产量为11.7万t,嘉能可集团约有2.45万t,占全球总量的21%。中国洛阳钼业钴储量为31.7万t,4.5%;产量为8 990 t,7.7%。2016年全球钴资源产量排名靠前的矿业公司分别为嘉能可、洛阳钼业、Fleurette Properties Limited、Gecamines SARL、淡水河谷、PJSC MMC Norilsk Nickel、Eurasian Resources Group B.V.、Lundin Mining Corp.等,产量合计占全球的57.4%。2016年全球主要钴矿业公司钴资源储量排名靠前的矿业公司分别为:嘉能可集团、Cubaniquel、洛阳钼业、刚果(金)政府、Gecamines SARL、Shalina Resources Ltd、Sherritt International Corp.、Korean Consortium等,储量合计占全球的36.4%。

从图6~7可知,嘉能可集团、洛阳钼业和Gecamines SARL三家矿业公司的钴资源产量和储量都占据全球领先地位,对全球钴市场具有举足轻重的作用。

5 钴行业市场机构分类

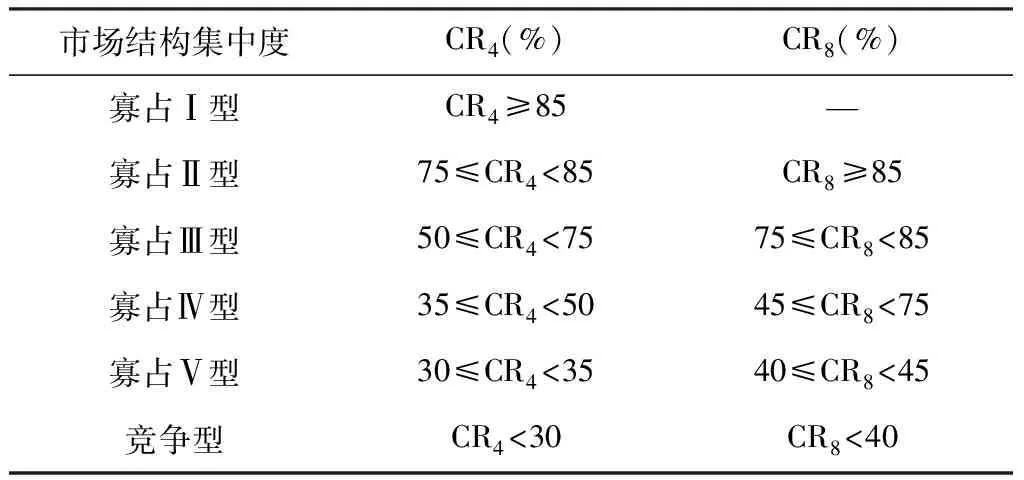

根据美国经济学家贝恩对产业集中度的划分标准[8],产业市场结构粗分为寡占型(CR4≥30%)和竞争型(CR4<30%)两类。其中,寡占型又细分为寡占I~Ⅴ型五个级别,表示垄断的不同程度。美国贝恩对市场结构进行分类情况见表1。

图5 全球钴价格及精炼钴产量变化(数据来源:USGS、中国产业发展研究网[4-7])

图6 2016年全球主要钴矿业公司钴资源产量占比(数据来源:SNL[5])

图7 2016年全球主要钴矿业公司钴资源储量占比(数据来源:SNL[5])

表1 美国贝恩对市场结构进行分类

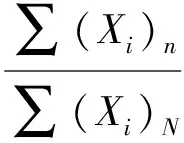

在已知行业企业的产值、产量、销售额、销售量、职工人数、资产总额等情况下,其计算见下式[8]。

式中:CRn为规模最大的前几家企业的行业集中度;Xi为第i家企业的产值、产量、销售额资产总额等;n为行业内规模最大的前几家企业总数;N为行业内的企业总数。

由图6可知,全球钴矿业公司的钴产量排名前四位分别是:嘉能可集团(21.0%)、洛阳钼业(7.7%)、Fleurette Properties Limited(6.5%)、Gecamines SARL(6.0%)。

CR4=41.2%,由表1可知,市场结构为寡占Ⅳ型(35≤CR4<50)说明全球钴市场倾向于垄断。由行业的四种市场结构,即完全竞争、垄断竞争、寡头垄断、完全垄断,可知钴行业的市场结构为寡头垄断。

6 结 论

1)钴产量变化相对于价格具有一定的延缓性,延缓时间为1~2年。

2)刚果(金)掌控着全球主要的钴资源,对钴具有较强的定价能力,即其社会稳定、钴矿开采政策、钴矿出口政策等因素都会对钴价格产生较大影响。

3)钴行业的市场结构为寡头垄断(寡占Ⅳ型),即钴产量排名靠前的四位矿业公司钴的生产量占据全球市场很大份额,对全球钴市场的价格和交易有一定的垄断能力。钴的定价权较大程度掌握在寡断巨头中,在相当一段时间内钴价格将维持在较高水平上。

4)中国企业在全球钴资源市场上已占有一定市场份额,对保障中国钴资源安全和获取全球钴资源市场话语权具有重要意义。

[1] 丰成友,张德全,党兴彦.中国钴资源及其开发利用概况[J].矿床地质,2004,23(1):93-100.

[2] 孙晓刚.世界钴资源的分布和应用[J].世界有色金属,2000(1):38-41.

[3] 陈其慎,于汶加,张艳飞,等.点石:未来20年全球矿产资源产业发展研究[M].北京:科学出版社,2016:384-401.

[4] 美国地质调查局(United States Geological Survey).commodity statistics and information[EB/OL].http://minerals.usgs.gov/minerals/pubs/historical-statistics/.

[5] SNL[DS].https://www/snl.com

[6] 世界金属统计局(World Bureau of Metal Statistics).World Metal Statistics Yearbook 1996-2016[EB/OL].http://www.world-bureau.com/index.html.

[7] 中国产业发展研究网[DS].http://www.chinaidr.com/tradenews/2017-05/112709.html.

[8] Bain Joe S.Industrial Organization[M].Boston:Alex U Eng,1981:141-148.

上半年采矿业固定资产投资降幅收窄

国家统计局近日公布的有关数据显示,2017年上半年,规模以上工业增加值同比增长6.9%。其中,规模以上采矿业增加值同比下降1%(2016年上半年是同比增长0.1%)。但值得注意的是,上半年战略性新兴产业同比增长了10.8%,这对上游的战略性新兴矿产勘查开发应是一大利好。

数据显示,在主要矿产品产量方面,1~6月,原油产量同比下降,煤炭、天然气等同比增长。原煤产量171 263万t,同比增长5%(2016年上半年是同比下降9.7%);天然原油产量9 645万t,同比下降5.1%,降幅比2016年上半年扩大0.5个百分点;天然气产量741亿m3,同比增长8%,增幅比2016年上半年扩大3.9个百分点。

数据显示,1~6月,全国采矿业固定资产投资3 955亿元,同比下降6.4%,降幅比2016年上半年收窄13.3个百分点、比今年1~5月收窄5个百分点。其中:煤炭开采和洗选业投资1 113亿元,同比增长0.2%,1~5月是同比下降8.5%;石油和天然气开采业投资1 020亿元,同比增长6.4%,1~5月是同比下降6.1%;黑色金属矿采选业投资344亿元,同比下降23.7%,降幅比1~5月收窄0.8个百分点;有色金属矿采选业投资537亿元,同比下降19.8%,降幅比1~5月扩大2.7个百分点;非金属矿采选业投资819亿元,同比下降7.8%,降幅比1~5月扩大0.5个百分点。

在民间固定资产投资方面,1~6月,采矿业投资2178亿元,同比下降14.4%,降幅比2016年上半年收窄3.3个百分点、比2017年1~5月收窄3.5个百分点。其中:煤炭开采和洗选业投资588亿元,同比下降10.3%,降幅比1~5月收窄8.4个百分点;石油和天然气开采业投资74亿元,同比下降17.5%,降幅比1~5月收窄3.5个百分点;黑色金属矿采选业投资233亿元,同比下降33.6%,降幅比1~5月收窄3.1个百分点;有色金属矿采选业投资424亿元,同比下降14.1%,降幅比1~5月收窄1.1个百分点;非金属矿采选业投资771亿元,同比下降9.9%,降幅与1~5月持平。

数据还显示,上半年过剩产能有序化解,全国工业产能利用率为76.4%,比2016年同期提高3.4个百分点。

Analysis of the structure and pricing rights of global cobalt supply market

PAN Zhijun,ZHANG Heng,LIU Ning,WANG Ying,HAN Jian

(China University of Geosciences (Beijing),Beijing 100083,China)

Cobalt is a very scarce strategic metal resource.Global cobalt resources are mainly distributed in the Congo (DRC),Finland and some other countries.Among them,the Congo’s cobalt output by nearly half the world’s total,its policy changes greatly affect the prices of cobalt.From the national point,Congo (DRC) has the greatest pricing power.From the perspective of the industrial organization,the market structure of cobalt supply is an oligopoly economy,4 cobalt and cobalt mining giants control more than 40 percent of global supply,who also have strong abilities to control the market prices.At the same time,the rapid rise in cobalt prices will also prompt the procedures and processes of cobalt production,whose impact will come into effect about 1~2 years later.It is expected that the current tight supply of cobalt and high prices will ease after 1~2 years.

refined cobalt;market structure;resource supply and demand;pricing power

2017-03-12 责任编辑:刘艳敏

潘志君(1990-),男,硕士研究生,主要研究方向为地质工程与矿产资源经济,E-mail:414012013@qq.com。

F416.1

A

1004-4051(2017)08-0018-04