PDCA循环模式在预算项目绩效目标设定中的应用

2017-08-17杜永红

杜永红

(西北民族大学,兰州 730030)

PDCA循环模式在预算项目绩效目标设定中的应用

杜永红

(西北民族大学,兰州 730030)

绩效目标的设定是预算绩效管理的核心环节,可以借鉴PDCA循环模式,通过绩效目标设定依据、方法和程序、审核、调正及结果运用等,确定绩效目标设置的科学方法和步骤。

PDCA循环;目标设定;应用

一、引言

“绩效指行为和结果,行为不仅仅是结果的工具,行为本身也是结果。”(布鲁姆巴,Brumbrach)本文讨论的绩效目标重点关注的是预算资金的产出和结果(效果)。是一种以支出结果为导向的预算管理模式。要求在预算编制、执行、监控、评价、结果运用的全过程中更加关注预算资金的使用效果,花尽量少的资金,办尽量多的实事。

项目绩效目标是预算资金安排的重要依据。根据预算法要求:“未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请财政预算资金。”据2016年统计,中央财政供养的161个部门,其财政预算资金项目10.3万个,全部设定了项目预期绩效目标。其中,对中央本级2 024个财政预算资金一级专项项目和中央对地方93个专项转移支付项目的绩效目标及预设指标还进行了逐项审核。这为进一步加快预算绩效改革步伐,逐步建立“花钱必问效,无效必问责”的责任契约机制奠定了基础。但如何科学、合理、有效地设定项目绩效目标?本文尝试引入运用PDCA循环模式,进一步强化项目绩效目标设立的科学性和有效性。

二、PDCA循环模式的基本理论与特点

(一)基本理论

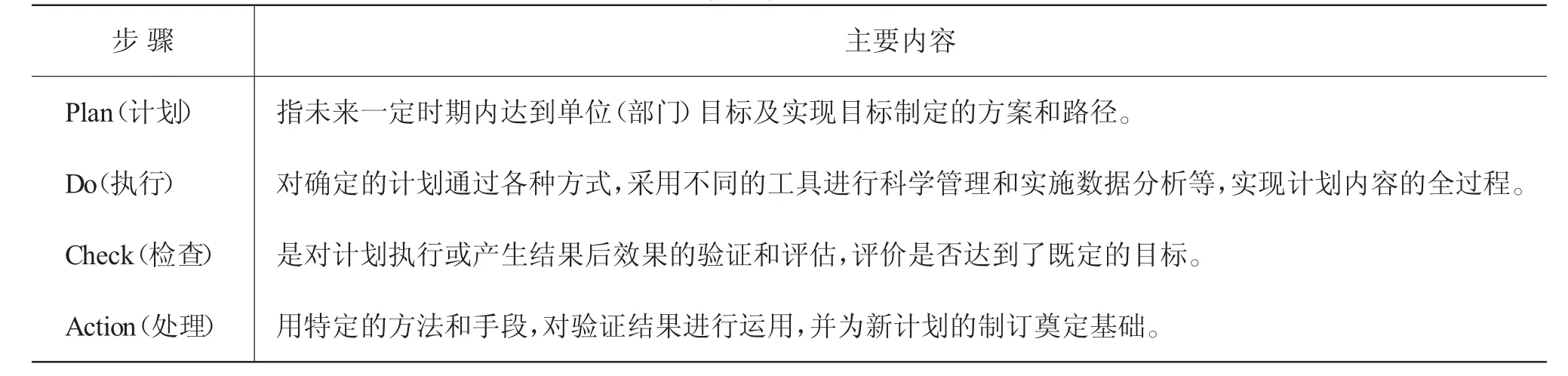

PDCA循环,是由休哈特(Walter A.Shewhat)在19世纪30年代构想,随后被“现代质量管理之父”之称的戴明(W.Edwards Deming)采纳、宣传,获得普及,也叫戴明循环。由计划(Plan)、执行(Do)、检查(Check)、处理(Action)等具体阶段组成。PDCA模式的基本原理体现了“实践—认识—再实践—再认识”的认识规律,适用于几乎所有管理领域。

PDCA循环模式的基本过程

(二)主要特点

PDCA循环模式的基本理论决定了其具有如下特点(见下页图)。

三、预算绩效目标设定中PDCA循环模式的具体应用

绩效目标是建设预算项目库的基础,是预算编制、预算执行、预算监控、预算评价和结果运用的重要依据和标准。绩效目标设定是预算绩效管理的核心,主要通过目标设定的依据、实施方法、审核和评价指标等,不断增强目标设定的科学性和纠错能力,使目标与作业任务相对应,与预算编制的投资额或资金量相匹配。

(一)绩效目标设定的依据——计划阶段(Plan)

项目绩效目标设定计划阶段(Plan)。绩效目标实现的方向、路径设定指向必须正确,宏观上符合国家发展战略和社会发展规划的需要,微观上符合部门职能和可持续发展的要求,与规定的项目预算支出原则、用途、范围、标准、实现的目标等紧密相关。绩效目标设定的计划阶段(Plan)内容包括:国家发展战略需求,部门中长期发展规划要求,精准落实实现目标的年度工作计划或具体实施方案等。绩效目标设定计划阶段还要紧扣财政中期规划和年度预算管理规定,并且要熟悉相关行业标准、计划标准、历史数据等其他数据标准。

(二)绩效目标设定的方法与程序——实施阶段(Do)

绩效目标设定的实施阶段(Do)。目标设定要细化量化,一是要明确清晰项目的功能,包括资金性质、预期投入、支出范围、实施内容、工作任务、受益对象等。二是要建立符合实际的数量指标、预期质量指标、控制成本指标、规定的时效以及经济、社会、生态效益指标、可持续发展影响、干系人满意度等数字指标表述,如果有些指标确实无法量化表述的,尽可能采用具有可衡量性的定性表述。三是绩效指标的选择标准是绩效管理的关键。绩效指标是一个用以衡量和反映评价项目结果状况的工具,需要运用科学的方法、实事求是的态度与绩效目标相一致的逻辑思维。一般在评价实践中,主要采用“SMART”原则的方法选择指标标准。所谓“SMART”原则,即项目绩效指标应明确具体清晰(Specific),要用具体语言或可量化指标体系明确陈述要达成的行为标准或准则;便于衡量(Measurable),成为能够进行量化与分析的评判基准,有关的数据和资料易于收集和获取;可做到的(Attainable),在计划投入下可以完成,符合实际情况;有关联性(Relevant),与绩效目标高度相关,不可以偏离;时限要求(Time bound),要具有明确的时间限制。选取指标采用的主要工具有AHP法(层次分析法)、德尔非法(专家评价法)、经验法等。四是采用多途径合理设计目标值。其一,历史标准,按照同类指标的历史数据;其二,计划指标,采用预先制定的目标、计划、预算、定额等数据;其三,行业或国家标准,参照某一行业(协会)或国家权威部门公布的相关指标数据;其四,地区标准,采用一段时间内某一地区或区域相同或类似指标的数据;其五,其他通用标准,如行业部门颁布的绩效评价参考指标、预算基本支出分配定额标准、固定资产配置标准等。形成科学有效,合理准确,具有可操作性的目标值。五是标准表述形式精准。指标标准表述,一般采用扣分或者得分式(关键因素分析法)、公式计算式(折扣现行规则法)、定性评分式(等级分层评价法)、0—1判断法等。难以量化衡量程度的,一般通过主观判断“好、较好、一般、差”的指标,例如科学性、合理性、明确性等指标。

(三)绩效目标设定的审核——检查阶段(Check)

绩效目标设定的检查阶段(Check)。就是经过检查、调查和论证分析,验证、评估、修正目标设定要符合客观实际,以便在一定期限内能够如期实现。绩效目标设定一般要坚持四个原则:一是坚持完整性原则,设定目标的内容是否全面,绩效目标指向是否清晰、准确。二是坚持相关性原则,目标的设定与部门职责、事业发展规划是否相关,绩效目标值是否与完成绩效的目标相一致,并且是否做到可衡量。三是坚持适当性原则,资金规模与绩效完成的目标值的设定是否相匹配,在资金规模确定的前提下,绩效目标值设定是否存在过高或过低的现象;或者完成既定绩效目标,资金规模是否过大或过小。四是坚持可行性原则,绩效目标的设定是否经过充分论证和合理测算,采取的措施是否具有可执行性,绩效目标设定与目标实现是否会存在偏离等。通过审核检查(Check),进一步提出目标设定的审核意见,最终实现绩效指标设定与目标实现耦合,提高资金效益。

(四)绩效目标设定的调正与应用——处理阶段(Action)

绩效目标设定的处理阶段(Action)。绩效目标的设定需要进一步验证其设定的合理性,要不断实践、认识,再实践、再认识,以提高未来年度绩效目标设置的科学性、准确性。绩效目标的设定处理,一是跟踪设定目标,对资金收支状况和预期的绩效目标进行跟踪,及时弥补绩效目标设计的“漏洞”,防止纠正目标运行偏离或转换等问题,力保设定的绩效目标如期实现。二是开展设定目标自查,对设定的绩效目标通过是否合理、有效开展自查工作,形成自评结果,作为以后目标设定的重要依据。三是组织设定目标评价,就是对设定的目标在自查的基础上,通过实施现场勘察、问卷发放、资料分析、专家评审等,评价目标设定是否科学、合理、有效,撰写评价报告,为再实践提供科学依据,提高目标设定的精准度。

预算项目绩效目标设定不是一次性就可以完成的,需要运用PDCA模式,通过不间断的反复循环,不断地完善修正,最终形成指向明确、细化量化、合理可行、相互匹配的目标,用有限的资金获得更大的效益。

[1]薛梅.基于PDCA循环的高校动态预算管理[J].会计之友,2012,(35):116-117.

[2]财政部关于推进预算绩效管理的指导意见.财政部(财预[2011]416号文件)[Z].2011.

[3]中央部门预算绩效目标管理办法.财政部(财预[2015]88号文件)[Z].2015.

[4]2016年中央预算绩效管理取得突破性进展[EB/OL].财政部门户网站,2016-12-05.

[5]杜海明.绩效目标设置的六大误区[J].进出口经理人,2013,(5):74-75.

[6]李晓姣,王萌.绩效目标与指标设计的原理分析[J].财政监督,2015,(6):52-55.

[责任编辑 吴明宇]

F270

A

1673-291X(2017)22-0093-03

2016-12-08

杜永红(1967-),男,甘肃肃南人,高级会计师,硕士,从事财务管理研究。