信贷政策、企业集团控制与上市公司风险研究

2017-07-19韩文娟

韩文娟

◆基金项目:云南财经大学研究生创新基金项目“信贷政策、企业集团控制与上市公司风险研究”

(项目编号:2016YUFEYC027);云南省教育厅科学研究基金研究生项目“国有企业集团

风险管控与集团价值研究”(项目编号:2015J091)

■中图分类号:F275 文献标识码:A 文章编号:1002-5812(2017)08-0102-02

摘要:受国内外宏观经济下行影响,以钢铁为代表的国内大宗商品市场持续低迷,同时受银行信贷政策收缩的影响,前期项目盲目扩张的泡沫濒临破灭。作为国家宏观调控手段之一的信贷政策,其宽松与否对企业财务成本高低有直接影响,进而对企业整体风险带来影响。文章以中钢集团为例,通过对其融资状况、投资项目、财务管理绩效等方面进行分析,阐明信贷政策与企业集团及上市公司风险之间的相互作用关系,对其今后发展提出建议。

关键词:信贷政策 企业集团 上市公司 风险

一、政策背景

自2008年金融危机爆发以来,我国出口贸易严重受挫,对外贸易出现负增长,经济面临硬着陆风险。2008年11月,政府颁布旨在“进一步扩大内需、促进经济平稳较快增长”的“四万亿”计划。近年来我国的信贷政策梳理如下:(1)存款准备金率。自2016年3月1日起我国下调人民币存款准备金率0.5个百分点,保持金融体系流动性合理充裕,引导货币信贷平稳适度增长。统计数据显示,在过去的十年中,存款准备金率呈先平稳上升、后逐渐下降的变动趋势。(2)贷款基准利率。自2006年起,我国贷款基准利率分别经历了两次上扬与下调波段,总体呈现平缓的“M”型波动趋势。截至2016年3月13日,贷款基准利率又逐渐上调至4.6%。货币政策伴随经济周期,在从紧与适度宽松之间调整。(3)贷款规模。2016年2月人民币贷款规模增加7 266亿元,同比少增长2 970亿元。统计数据显示,在过去的十年中,贷款规模与企业扩张同向变动,呈波动上升的变动趋势。(4)最新信贷政策趋势。利率市场化改革进程加深,绿色信贷政策的提出与推进以及中央提出落实的差别化信贷原则,使供给政策成为热点。

不难看出,我国整体信贷政策经历了“偏宽松——稳健且适度宽松——稳健且适度紧缩”的变化,企业的投资规模也随之逐步收缩。但是,企业在信贷政策宽松时盲目的规模扩张所带来的高额举债及剧增的财务风险,在宏观经济下滑、信贷政策收紧的双重作用下,对企业的生产经营来说无疑是雪上加霜。特别是以钢铁、煤炭行业为代表的国有企业,其相继出现的债务违约更是对此种经济关系的印证。本文以央企中国中钢集团公司及其下属子公司中钢国际为例,从信贷政策的变化角度出发,对其债务违约原因进行分析,并针对其经营困境提出建议性措施。

二、案例分析

(一)公司简介。中国中钢集团公司(简称中钢集团)是国务院国资委直属中央企业,其所属二级单位共86家,其中包括境内企业63家,境外企业23家,中钢国际即为其境内子公司之一。2010年,伴随着“四万亿”政策的颁布与实施,基建设施及房地产行业进入高速增长时期,作为建筑行业央企龙头的中钢集团规模急速扩张,2010年度实现主营业务收入1 831亿元,位列美国《财富》杂志发布的2011年全球500强排行榜第354位。中钢集团三大主营业务分别为:工程结算收入(占90%)、贸易收入(占9%)、服务收入(占1%),业务结构缺少风险分散机制,经营风险较大。

(二)债务规模分析。中钢集团高额营业收入之下伴随的是高额财务风险,2008年之前的粗放式扩张为其埋下了资金风险隐患。此前,中钢集团因收购山西中宇钢铁有限公司产生高达40亿元的欠账,收购澳大利亚中西部矿业公司也造成了巨额亏损。自2014年9月中钢集团被爆债务违约以来,截至2014年12月,其违约债务规模已高达740亿元。由于中钢集团的业务性质,大部分银行跟中钢集团做的业务都是开信用证,类似于信用贷款,资产抵押较少,银行追债清偿更为艰难。此外,外资银行对中钢集团尚有约20亿元的贷款,中钢集团还通过信托、融资租赁、企业债等融资逾40亿元。

(三)财务经营风险分析。

1.偿债能力分析。中钢集团资产负债率总体趋势为逐年攀升,财务风险居高不下,一方面,受全球经济环境影响,大宗商品经营低迷,不得不通过举债等方式,维持生产经营;另一方面,由于受货币政策“宽松转紧缩”的影响,企业偿债压力日益加大。从流动负债在债务总额中的占比来看,信贷政策的收紧对企业财务风险的影响尤为明显。2015年度,其峰值甚至达到了100%,流动负债完全覆盖负债总额实属罕见。此外,将流动负债与权益总额进行比较,其总额更是达到了3.5倍以上。很明显,信贷政策致使企业筹资现金流大幅减少,同时企业经营难以产生足够的现金流用以修补资金链,债务与权益资本比例严重失调,其所面临的经营风险不言而喻。

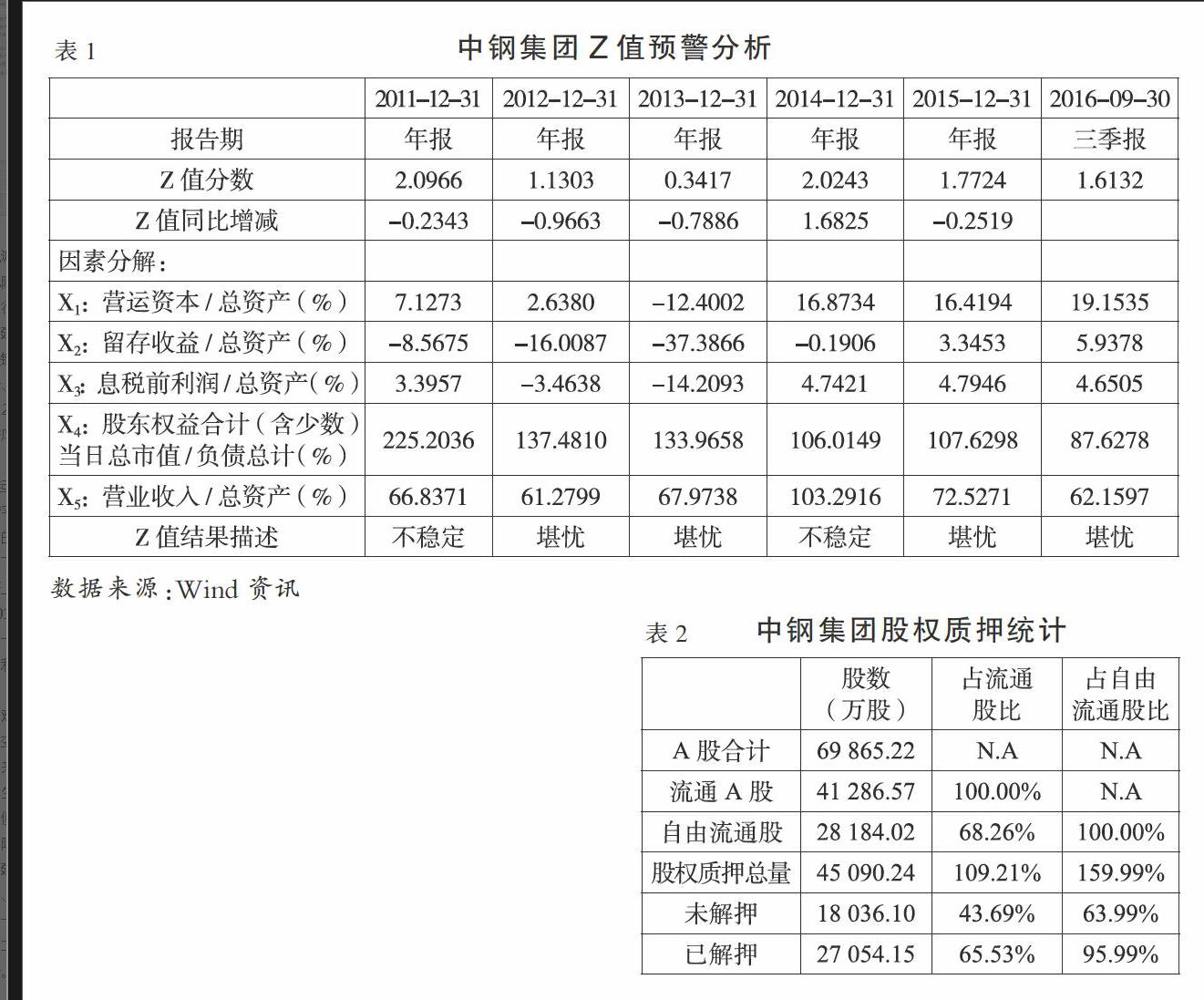

2.破产指数(Z值)分析。破产指数Z是用于衡量企业财务健康状况的通用指标,可以对目标企业两年内的破产可能性作出预测,其准确率一般维持在72%—80%。纵观中钢集团近5年的Z值指标(见表1),剔除2014年中钢国际借壳上市带来的权益融资金额大幅上升,破产风险临时性下降为不稳定级别,其余年度破产风险一直居高不下,财务状况堪忧。很显然,仅通过债务融资无法支撑上市公司及企业集团的运营资金链,单一的融资渠道之下,一旦利率政策收緊,无论是企业集团还是其所属上市公司破产风险都将大幅提升,加大其经营风险。

3.股权质押分析。由表2可知,截至2016年第三季度,中钢集团向交通银行、中国光大银行等进行股权质押量累计达到45 090.24万股,未解押股数为27 054.15万股,占自由流通股比例达63.99%,用以进行现金流置换,以维持到期高额的贷款利息等债务融资费用,陷入“抵押——赎回——再抵押——再赎回”及“举新债——还旧债——再举债——再还债”的恶性循环当中,财务风险逐步攀升,即便中钢集团整体举债可以平滑部分财务风险,但范围有限,从整体来看,无论作为上市公司的中钢国际还是作为企业集团的中钢集团,整体经营风险都在上升。

综上所述,由于中钢集团及其下属子公司中钢国际业务单一,缺少风险分散机制且融资多依赖于债务融资,属于明显的“短贷长投”的投资模式,致使其在信贷政策收紧时,资金池缩水严重,资金链断裂倾向明显。即使中钢集团采取集团统一贷款融资,再按需分拨至中钢国际等子公司的传统集团融资模式以降低子公司融资成本,由于信贷政策全面收紧,缺少贷款来源,“举新债,还旧债”的应急模式也难以挽回中钢集团及下属子公司债务违约的尴尬局面。

(四)建议及措施。(1)响应国家“供给侧”改革,发挥合作金融机构去产能功能。剥离不良资产,针对优质板块、业务适当引入“债转股”。通過战略合作的方式与债权银行协商“债转股”战略合作措施,将部分债务资本转为股权资本,以达到“去杠杆”的目的,降低企业集团财务风险。(2)依托“一带一路”政策,借助政策给予的出口退税、贷款支持及政策推动项目,开拓海外市场,完善国际市场布局。由于南美、北美和澳大利亚等地区对工程要求高,中钢集团可适当加大在印度、俄罗斯和东南亚、非洲市场的投资力度,以降低企业运营资本成本,获得比较优势。(3)适时调整集团总体战略,优化产业结构,提升风险分散能力。对集团业务进行梳理,构建核心业务板块;对总部机构进行高效精简,优化资源人员配置,完善风险分散机制。对集团职能部门进行整合,将钢铁、炉料、贸易三大业务职能部门合并。对业务板块进行“瘦身”,压缩贸易规模,调整产业结构升级。(4)创新融资方式,打造多元化融资平台,引进战略投资者。大力发展换股并购、可转债等股权性和混合性融资工具、并购债等债务性融资、信贷资产支持证券、信用风险违约互换(CDS)等金融工具,盘活产能过剩行业存量信贷,分散产能过剩行业的信用风险。(5)加强科技创新,调整产业布局。依据国家五大产业政策布局,针对重点行业,加大产业科技创新。针对市场需求变化,中钢集团应加大科技投入,加快相关技术研发节奏,发展新型钢材建材、环保建材等,多元化集团业务板块,大力发展新材料产业,逐步实现产业精细化发展。S

参考文献:

[1]蔡卫星,胡志颖.企业集团、产权性质与现金持有水平[J].管理评论,2016,(07).

[2]袁琳,张伟华.集团管理控制与财务公司风险管理——基于10家企业集团的多案例分析[J].会计研究,2015,(05).

[3]蒋杰.企业集团资金集中管理研究文献综述[J].商业会计,2016,(17).

[4]饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013,(01).

[5]李海海,邓柏冰.货币政策对上市公司资本结构的影响——基于行业的比较研究[J].中央财经大学学报,2014,(11).