对江苏省沿江港口整合的几点思考

2017-07-19刘丽耀

刘丽耀

2016年12月6日,江苏省人民政府在南京市召开加快江苏省交通运输发展工作座谈会,提出组建江苏省港口集团,深化沿江沿海港口一体化改革。这是继辽宁省、河北省、浙江省、广西壮族自治区和海南省之后,又一沿海省份提出组建省级港口集团。统计数据显示:2016年江苏省港口完成货物吞吐量24.1亿t,同比增长3.3%;完成集装箱吞吐量1621.6万TEU,同比增长1.0%。江苏省港口货物吞吐量多年来雄踞国内各省区首位,其境内苏州港、连云港港、南京港、南通港、镇江港、扬州港、泰州港、江阴港的货物吞吐量均超过1亿t,是国内拥有亿吨级大港最多的省份。本文在介绍江苏省主要港口集团吞吐量、码头经营、股权结构和资产经营等情况的基础上,对江苏省沿江港口整合提出几点思考。(为确保相关数据的完整性,下文均采用2015年数据。)

1江苏省主要港口集团吞吐量情况

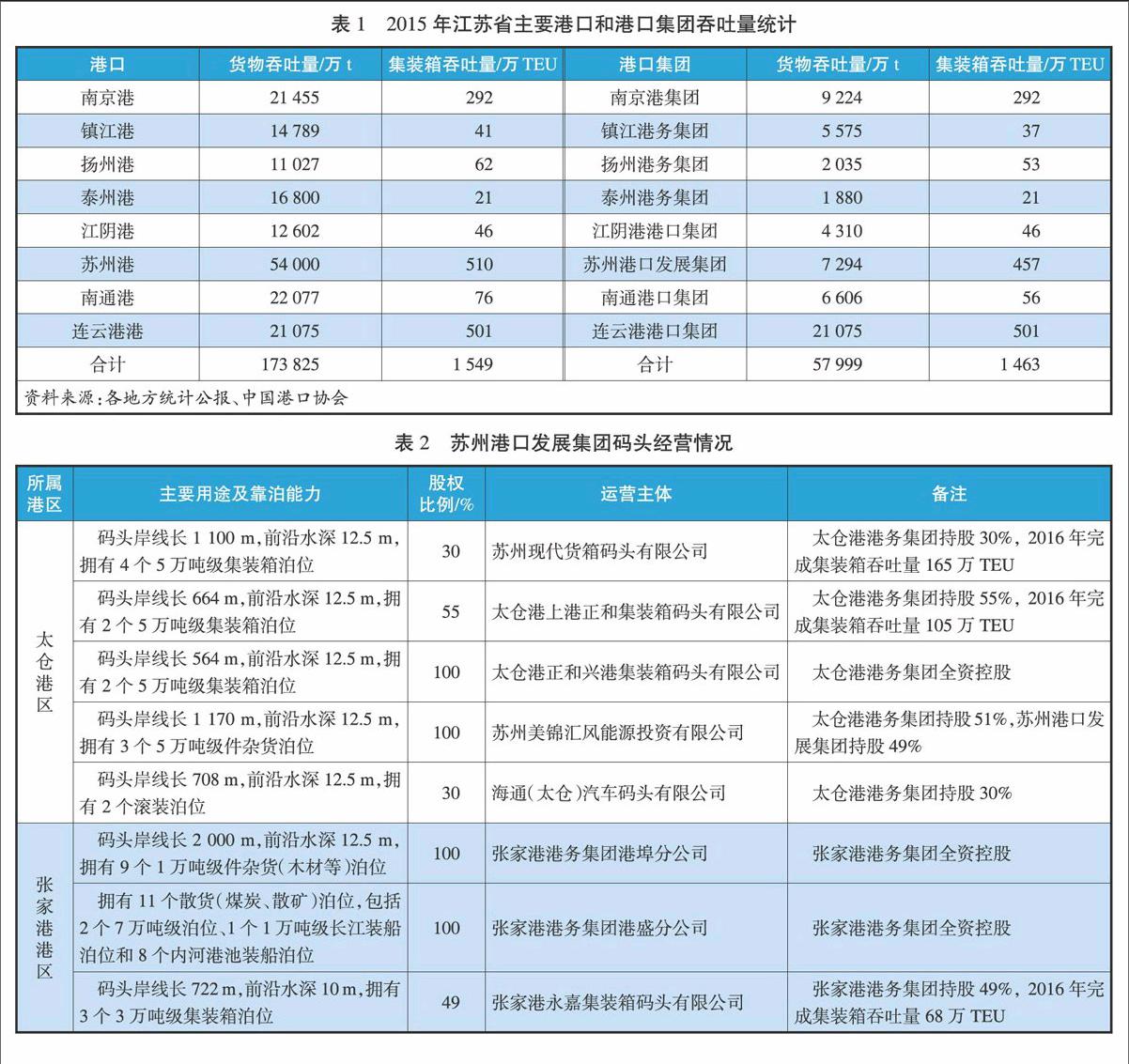

2015年江苏省港口完成货物吞吐量23.3亿t,完成集装箱吞吐量1600万TEU,其中:苏州港、南京港等八大亿吨级港口完成货物吞吐量17.4亿t,占江苏省港口货物吞吐总量的74.7%;完成集装箱吞吐量1549万TEU,占江苏省港口集装箱吞吐总量的96.8%(见表1)。同期,南京港(集团)有限公司(以下简称南京港集团)、镇江港务集团有限公司(以下简称镇江港务集团)、江苏省扬州港务集团有限公司(以下简称扬州港务集团)、泰州港务集团有限公司(以下简称泰州港务集团)、江苏江阴港港口集团股份有限公司(以下简称江阴港港口集团)、苏州港口发展(集团)有限公司(以下简称苏州港口发展集团)、南通港口集团有限公司(以下简称南通港口集团)、连云港港口控股集团有限公司(以下简称连云港港口集团)等八大港口集团仅完成货物吞吐量5.8亿t,仅占江苏省港口货物吞吐总量的24.9%,远远低于其他沿海省份港口集团占本省港口货物吞吐总量的份额。例如:在与江苏省外贸型经济高度发达的情况相似的珠三角地区,广州港集团有限公司、珠海港控股集团有限公司占本地港口货物吞吐量的比例均超过75%;而在江苏省八大港口集团中,除连云港港口集团(已完成本地港口资源整合)外,其他港口集团占本地港口货物吞吐总量的比例均低于50%。

2江苏省主要港口集团码头经营情况

2.1苏州港口发展集团

苏州港口发展集团是苏州城市建设投资发展有限责任公司下属全资子公司,其属于投资型港口集团,不参与码头日常业务经营。目前,苏州港口发展集团持有张家港港务集團有限公司(以下简称张家港港务集团)39%的股份,并参股太仓港港务集团有限公司(以下简称太仓港港务集团)、苏州美锦汇风能源投资有限公司(太仓港美锦码头)和海通(太仓)汽车码头有限公司;但未参股苏州港货物吞吐量的主要来源码头或港区,如太仓武港码头有限公司、太仓万方国际码头有限公司和常熟港区等。2015年,苏州港口发展集团完成货物吞吐量7294万t,占苏州港货物吞吐总量的13.5%。苏州港口发展集团码头经营情况见表2。

2.2南京港集团

南京港集团由南京市国有资产监督管理委员会和中国外运长航集团有限公司分别持股55%和45%,主要经营集装箱、大宗散货、件杂货、滚装汽车和液化危险品业务(见表3)。2015年,南京港集团完成货物吞吐量9224万t,占南京港货物吞吐总量的41.9%;但由于南京港存在较多的大型央企货主码头,该港货物吞吐量的主要来源仍然是央企货主码头。

2.3南通港口集团

南通港口集团由南通市国有资产监督管理委员会、保华集团有限公司和国投交通控股有限公司分别持股42.68%,45.00%和12.32%,主导经营4家码头企业(见表4)。2015年,南通港口集团完成货物吞吐量6 606万t,占南通港货物吞吐总量的30%。南通港同样存在较多的大型企业货主码头,并且县处级的港口经营主体(如江苏如皋港集团有限公司和洋口港等)不受南通港口集团控制。

2.4江阴港港口集团

江阴港港口集团是无锡地区规模最大的公共码头经营主体,其经营码头泊位9个(见表5),参股码头泊位3个,主营件杂货和港口配套业务(如报关报检、货代等)。2015年,江阴港港口集团完成货物吞吐量4310万t,占江阴港货物吞吐总量的34.2%。

2.5镇江港务集团

镇江港务集团的控股股东为国投交通控股有限公司(持股65.2%),其经营5家码头企业(见表6),主营件杂货、散货和集装箱等业务。2015年,镇江港务集团完成货物吞吐量5575万t,占镇江港货物吞吐总量的37.4%。

2.6扬州港务集团

扬州港务集团是扬州市交通产业集团有限责任公司的全资子公司,主营集装箱拖运、联运代理和商贸服务等港口配套业务,参股2家码头企业(见表7)。

2.7泰州港务集团

泰州港务集团的第一大股东为泰州市交通产业集团有限公司(持股30%),经营5家码头企业(见表8)。2015年,泰州港务集团完成货物吞吐量1880万t,占泰州港货物吞吐总量的11.1%。

3江苏省主要港口集团股权结构和资产

收益情况

在江苏省七大沿江港口集团(不含沿海港口集团连云港港口集团)中:除江阴港港口集团和扬州港务集团外,其他港口集团均至少有2家股东,股权结构复杂且分散;除南京港集团和苏州港口发展集团外,其他港口集团的收入均低于20亿元(见表9)。上述情况说明:(1)江苏省沿江港口集团对本地港口的控制力较弱;(2)沿江港口之间的同质化无序竞争导致江苏省沿江港口集团的收益大大降低,不利于江苏省沿江港口的可持续发展;(3)江苏省沿江港口集团的股权分散,导致沿江港口整合难度较大且整合成本较高(民间资本和外资退出时必定溢价出售资产)。

在江苏省七大沿江港口集团中:苏州港口发展集团属于投资型企业,对太仓港港务集团和张家港港务集团没有经营权;扬州港务集团则是港口配套型企业,主营港口配套和商贸服务等业务,而非码头业务。如果简单照搬其他省级港口集团的整合模式,即使将江苏省七大沿江港口集团与连云港港口集团整合形成江苏省港口集团,其实力依然较弱,对整个江苏省港口资源缺乏控制力,即简单的“1+1+1+1+1+1+1”的整合模式很难达到“大于7”的效果。此外,从港口集团的资产规模来看,即使加上连云港港口集团(2015年总资产为452亿元),江苏省八大港口集团的总资产也只有650亿~700亿元,资产规模远远小于大连港集团、营口港务集团、天津港集团、上港集团等其他地方港口集团。

4对江苏省沿江港口整合的几点思考

综上所述,江苏省沿江港口主要存在以下问题:一是货主码头众多,港口集团实力较弱;二是市级港口集团对县级港口集团缺乏控制力;三是港口集团股权结构复杂;四是港口集团对集装箱业务的控制力较强,对大宗散货、液化危险品等业务的控制力较弱。据此,对江苏省沿江港口整合提出以下建议。

首先,整合地区港口资源,特别是市级和县级的国有港口资产。例如,由苏州港口发展集团整合太仓港港务集团、张家港港务集团、常熟长江港务有限公司、常熟兴华港口有限公司等,形成对上述港口企业的绝对控股。此前,该模式已成功应用于江苏省连云港港,具体做法是:连云港市按照港口、产业、城市融合发展的要求,分离港口经营性资产与公益性资产,整合连云港港区、赣榆港区、徐圩港区、灌河港区的经营性资产,以资产和资本为纽带,形成互利共赢的港口经营新主体,由连云港市人民政府、江苏方洋集团有限公司(徐圩新区)、连云港金东方港口投资有限公司(赣榆港区)、江苏金灌投资发展集团有限公司(灌南县)、江苏燕尾港港口有限公司(灌云县)等分别作为其出资人,实现各港区资源的全面深入整合,确保整合期间不影响港口运营。这一地区间港口整合模式值得江苏省沿江港口借鉴。

其次,理清港口集团与央企和地方国企货主码头的关系,使港口集团参与央企和地方国企货主码头的经营(现金入股或岸线资源注入),确保港口费率的稳定性,从而避免港口集团与货主码头之间产生恶性竞争,并可提升岸线利用率和单位岸线吞吐量。

再次,引导民间资本和外资合理退出港口集团,尽量使港口集团的股东以地方政府的国有资产监督管理委员会为主,以免港口集团在发展过程中因股权结构复杂而陷入停滞不前的境地。

最后,重新规划港口定位。可参照广西北部湾国际港务集团有限公司明确规定钦州港为集装箱干线港,防城港、北海港为喂给港的做法,重新定位相邻港口发展方向,从而推动港口实现可持续发展。