风险投资对企业的投资行为影响分析

2017-07-06周元媛周碧瑜

周元媛 周碧瑜

摘 要:本文考察了风险投资对于医药、生物制品企业的投资行为影响。选取中小企业板、创业板中的样本,运用加权最小二乘估计发现医药、生物制品企业中存在严重投资不足问题;进一步探究内部资金缺口与投资不足现象间关系,引入企业是否有风投背景这一虚拟变量,发现有风险投资参与的企业内部资金缺口与投资不足现象间的相关性降低,说明风险投资能够影响医药、生物制品企业的投资行为,缓解企业中存在的非效率投资现象,因此,鼓励风险投资参与医药、生物制品企业发展对于整个产业进步具有重要意义。

关键词:风险投资 医药生物行业 投资不足

中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2017)07(c)-116-02

随着国际竞争激烈化,正确的投资行为是企业经济效益提高的关键。医药、生物制品行业作为高科技产业群体,在国内还处于初级发展阶段,高投入、高风险、高回报率的特点让外部投资者望而却步,在此背景下探究风险投资参与对医药、生物制品公司投资行为带来的影响就有着深远的意义。

1 样本选取与数据来源

本文研究范围是2004年~2015年在中小企业板、创业板上市的制造业分类下的医药、生物制品企业共81家作为初始样本,对数据进行如下操作:(1)剔除ST公司;(2)剔除数据缺失的公司;(3)由于模型中主要采用滞后一期的变量数据,因此剔除2015年上市的企业。数据来源于国泰安CSMAR数据库,涉及71家上市公司共282条财务数据记录。

在全样本基础上,进一步进行企业是否有“风险投资背景”的筛选。背景的确认标准是:十大股东有风险投资的性质就被认为企业具有风险投资背景。关于风险投资性质的判断,按照如下标准进行界定:(1)根据中国风险投资研究院确认的风险投资机构来认定,具体参照2015年《中国创业风险投资发展报告》;(2)根据风险投资机构命名的特点,“十大股东”名称中含有“风险投资”、“创新投资”或者“创业投资”的,可以认为企业具有风险投资背景。经过筛选,共有41家企业具有风险投资背景,占全样本观测数的57.75%,说明在医药、生物制品这样的高新行業中风险投资占比较大,侧面反映了风投机构的投资偏好,样本相关财务数据共有232条。

2 实证检验及结果分析

2.1 非效率投资计量模型

2.1.1 研究方法与模型构建

企业每年的总投资支出可以分解为两个部分:维持性投资和年新增投资。维持性投资主要指使企业维持正常的经营活动的必要的投资;年新增投资又可以进一步分解为正常投资和非效率投资,正常投资是指净现值大于零、能给股东带来收益的投资,非效率投资分为过度投资和投资不足两种情况。

模型构建主要借鉴Richardson(2006)、辛清泉等(2007)和吴超鹏等(2012)的方法。先测算正常投资,再通过年实际新增投资与正常投资的差算出非效率投资。具体来说,把影响医药、生物制品企业实际投资水平的各种因素作为解释变量,把年实际新增投资作为被解释变量,模型预测值表示企业的正常投资水平,模型残差表示非效率投资程度,残差大于零表示投资过度,残差小于零表示投资不足。

关于正常投资的测算。正常投资水平和投资机会具有正相关关系,投资机会可以用托宾Q值来衡量,当Q>1时,投资成本小会导致投资支出增加,表明投资机会增加;还可以用股票收益率来解释正常投资水平变化,收益率为正代表未来现金流现值为正,代表正常的投资;此外企业财务状况、发展能力也会影响正常投资水平,可以用资产负债率、货币资金持有比率和资产收益率来衡量。模型如下。

变量具体定义如下。

NINV:年新增投资,总投资—维持性投资;Q:托宾Q值,(股权市值+净债务市值)/资产总计;Lev:资产负债率,负债总额/资产总额;Cash:货币资金持有比率,货币资金/资产总计;Return:股票收益率,(每股股利/每股原市价)×100%;ROA:资产收益率,(利润总额+利息支出)/平均总资产×100%;Year:年份,虚拟变量。

通过对模型回归,可以得到每年新增投资的拟合值,也就是企业当年正常投资水平,再运用下列式子。

进行非效率投资的测算。

2.1.2 实证检验与结果分析

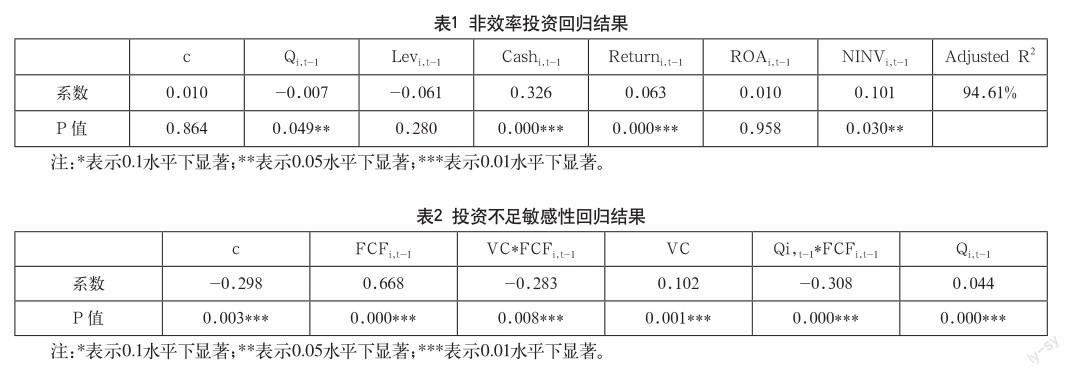

首先对解释变量进行多重共线性检验,最高值为0.597,结果表明各解释变量之间没有严重的多重共线性存在,且对于模型一我们主要关心整个方程预测被解释变量的能力,因此对多重共线性可以不必处理。

因为样本较少,所以运用bootstrap方法对模型进行普通OLS估计,解释变量系数大多显示不显著且R2较小,进一步对模型进行怀特异方差检验,结果显示模型存在异方差,因此对模型进行加权最小二乘估计(WLS),回归结果如表1所示。

可以看出,托宾Q值和上一期的新增投资在5%水平下显著,货币资金持有比率和股票收益率在1%水平下显著。托宾Q系数为负,与常规理论不符,但是与郑江淮等人(2001)得到的结果一样,推测原因可能是市场发展阶段原因造成了托宾Q值与正常投资负相关;货币资金持有比率和股票回报率的符号和经济理论一致。

非效率投资的估算结果为:过度投资有34个样本,投资不足有248个样本。由结果可知282条样本数据中投资不足占比87.84%,远高于过度投资情形,粗略推断在医药、生物制品行业中,企业往往存在投资不足情况,与前文所述理论相符。

2.2 投资不足的敏感性模型

2.2.1 研究方法与模型构建

根据模型一回归结果可以看出,医药、生物制品企业存在投资不足情况多于过度投资情况,因此本部分研究主要针对投资不足情形。利用模型一结果,去掉残差值大于零的样本,可以计算出企业资金缺口。

其中,CFO是经营活动净现金流比率,等于经营活动产生现金净流量除以资产总额,取负号是为了得到资金缺口绝对值。模型二如下。

VC:是否有风投背景,虚拟变量,筛选标准如前文所示。

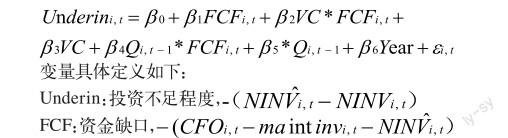

本模型主要研究VC变量带来的影响,但投资不足程度还受到其他变量影响,因此再引入托宾Q值若FCF的回归系数β1显著为正,则表示企业内部资金缺口会显著影响投资不足程度,即投资不足原因之一为企业现金流短缺;若VC*FCF系数β2显著为负,则表示在风投背景作用下,内部资金缺口对投资不足影响减弱。

2.2.2 实证检验与结果分析

WLS回归结果如表2所示。

结果显示,风险投资背景虚拟变量与现金流量缺口的交叉乘积项系数均在1%的显著水平下负相关,充分说明有了风险投资加入,医药、生物制品企业内部现金短缺对投资不足程度的影响得到了有效的缓解。对于无风险投资背景的上市高新技术企业,现金流缺口每增加1%,其投资不足程度增加0.67%;对于有风险投资背景的医药、生物制品企业,现金流缺口增加1%,投资不足程度增加0.39%,缓解比例达到41.8%,充分说明风险投资机构在帮助企业改善非效率投资问题可以发挥较为显著的作用。

3 结语

通过实证模型,本文得到以下结论:(1)我国中小企业板、创业板中的医药、生物制品企业存在严重的投资不足现象,过度投资现象相对较少。现金流缺口与投资不足显著正相关,企业的投资不足很可能是由于现金流短缺造成的。(2)风险投资对医药、生物制品企业的投资不足现象有一定影响,有风投背景的企业,内部现金短缺对投资不足程度的影响小于无风投背景企业。(3)风投机构的参与有效地缓解了企业存在的信息不对称问题,帮助企业降低非效率投资,给企业带来了增值效应。

本文具有如下意义:首先,提高上市企业中的风险投资背景占比,将较好地促进医药、生物制品企业的发展,对于仍处于发展初级阶段的医药、生物制品行业而言,应积极主动地吸引更多风险投资,促进行业良性上升;其次,考虑到医药、生物制品行业對于我国经济发展与产业结构优化升级有重要作用,资金缺口现象需要引起关注,政府应该出台更有效的政策从根本上解决此类高新产业现金流不足的问题,还应该鼓励支持风险投资的发展,引导风险投资更多地进入此类高新产业,能为风投机构带来高额收益,也能促进企业有效地改善投资行为。

参考文献

[1] 陶永勇,熊波.高新技术企业技术创新与风险投资研究[J].工业技术经济,2004(4).

[2] 王元,张晓源,张志宏.中国创业风险投资发展报告[M].经济管理出版社,2015.

[3] 吴超鹏,吴世农,程静雅等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1).

[4] 余良元,陈君宁,张子刚.代理、信息和我国上市公司非效率投资[J].武汉金融,2007(3).

[5] 张中华,王治.内部现金流与中国上市公司投资行为:一个综合分析框架[J].当代经济科学,2006(6).