基于我国货币政策不确定性的股市波动长短期成分测度研究

2017-07-06周德才贾青李梓玮

周德才+贾青+李梓玮

摘 要:本文基于月频金融数据,构建了我国金融状况指数(FCI)以表征货币政策的不确定性,同时基于日频上综、深综和恒生中国三个股价指数,使用BDFM模型构建我国综合股价指数(CSI)代表股市,接着使用混频抽样GARCH(GARCH-MIDAS)模型实证分析我国股市波动的长短期成分及货币政策不确定性对其的影响。结果表明,GARCH-MIDAS模型较好地测度了我国股市波动的长短期成分,货币政策不确定性的水平值对我国股市波动没有显著影响,但其波动率则为显著的正向影响。

关键词:股市波动;货币政策;不确定性;GARCH-MIDAS模型;金融状况指数

中图分类号:F820.1 文献标识码:A 文章编号:1674-2265(2017)05-0025-08

一、前言与文献综述

股市波动可能会引起金融市场的动荡甚至金融危机和经济危机。从短期来看,股市波动更多源于技术面的原因,有自我强化和自我实现机制特征,但从长期来看,股市波动更多源于基本面的原因,主要受到宏观经济和经济政策的外生冲击影响,其中货币政策变量是重要影响因素之一。

国内外学者的大量研究表明,经济增长、通货膨胀、经济景气指数、政策不确定性、人均收入等宏观经济变量都对股市波动具有显著影响。在经济增长与股市关系研究中基本上认为它们之间是正相关关系(Fama,1990;Levine和Zervos,1998);在研究通货膨胀与股市关系时,大多数学者都支持它们是负相关的(Fama,1981;董直庆和王林辉,2008);在政策变量与股市关系分析中,一些学者分析发现政策调整和政策不确定性等宏观经济政策变量变化对股市波动具有显著影响(Lam和Zhang,2014;陈国进等,2014),一些研究进一步表明影响系数具有时变特征(Dakhlaoui和Aloui , 2016)。這些实证结果共有的一个显著特征是使用同频数据模型(VAR、GARCH、DCC等)来分析宏观经济和股市的关联性。然而,随着混频数据方法的进步,Engle等(2013)、郑挺国和尚玉皇(2014)等进一步使用混频抽样GARCH模型(GARCH-MIDAS)研究发现一系列宏观经济变量(如宏观经济环境、失业率、经济景气指数等)会对股市的波动产生显著影响。虽然学者更多集中于研究宏观经济一般变量与股市的关系,但在研究过程中也发现宏观金融变量,特别是货币政策变量对股市及其波动会产生显著影响。

对于历来具有“政策市”之称的我国股市而言,随着股市行情的跌宕起伏,关于股市波动及其影响因素的研究也愈发重要,从而使得从货币政策角度入手研究其对股市波动的影响也成为研究的热点与前沿。货币政策到底对股市波动有没有影响,并且这些影响是通过哪些途径产生的?学者们对这个问题进行了大量的研究,普遍认为货币政策对股市波动存在显著影响,但对货币政策影响股市波动的途径及方向有不同的看法,目前接受度比较高的途径主要有货币供应量、利率、汇率、信贷等。金融监管当局通过调控货币政策工具影响股票的预期收益率,进而影响人们购买股票的意愿,从而影响股市波动。早期的研究主要采用货币供应量(或其增长率)来度量货币政策,在实证研究中主要采用格兰杰因果关系检验、协整检验等方法,分析发现货币政策和股票收益率有同向变化趋势(Keran,1971);Pearce和Roley(1983)进一步研究发现货币政策不确定性,即非预期的货币供应量变化,对股市波动具有反向作用;郝清民和郑鹤(2015)则发现货币增量在重大刺激之前比之后对股市波动更具影响,从而具有非线性特征。后期的研究主要采用利率来度量货币政策,并且在方法上主要采用VAR模型进行实证分析,基本上得出了货币政策对股市波动具有负向影响的结论(Bernanke和Blinder,1992;毕玉国和郭峰,2014;李菁和王冠英,2015);Tsar(2011) 进一步分析发现货币政策不确定性,即非预期联邦基金利率调整,对股市波动更具影响;谢乔昕和宋良荣(2016)认为利率变化对股市波动具有正向影响。另外,还有一些学者发现汇率(Singh,2015)和信贷(赵胜民等,2011;王莹,2015)变化也会对股市波动产生影响。

综上所述,国内外学者主要是单一的基于某一个宏观金融变量所表征的货币政策对股市波动的影响进行实证分析,而实证分析发现货币供应量、利率、汇率和信贷都是股市波动的重要源泉,因此使用一个能够系统刻画上述四个货币政策变量的综合指数来表征货币政策,进而研究其与股市波动的关系,显得更为合理;同时,国内外学者大量从货币政策水平值角度来研究其与股市波动的关系,其实货币政策的不确定性,对股市波动具有更大的影响,但较少有人涉及;另外,目前国内外学者主要使用同频数据模型分析货币政策与股市波动的关系,而货币政策变量一般是月频变量、股市一般是日频变量,显然需要使用混频抽样数据模型分析二者的关系。

本文从货币政策不确定性的角度出发,研究货币政策不确定性对我国股市波动的影响,本文的创新点在于:一是研究视角创新。以往研究多从宏观基本视角去研究其对股市波动的影响,而本文从货币政策不确定性的视角进行研究。二是指标的选取与构建都更为综合。一方面是基于货币供应量、利率、汇率、信贷四个货币政策变量,使用HP滤波得到其不确定性成分,构建金融状况指数(FCI)作为货币政策的代理变量,而非单独使用货币供应量;另一方面是构建可以全面反映我国股市的综合股价指数作为股票市场的代理变量,避免了单一指数的缺陷。三是使用GARCH-MIDAS模型测度我国股市长短期成分,同时分别从我国货币政策不确定性的水平值和波动率层面分析对其的影响。

二、计量模型

本文首先使用HP滤波得到四个货币政策变量的不可预期性成分,在这个基础上使用Goodhart与Hofmann(2001)提出的方法,基于VAR模型构建得到我国金融状况指数(FCI),用于综合统一地表征我国货币政策的不可预期性;接着使用贝叶斯动态因子模型(BDFM)构建涵盖上证指数、深证综指和恒生中国企业指数的我国综合股价指数(CSI),作为我国股市的代理变量;最后,将金融状况指数纳入到GARCH-MIDAS模型中,使用该模型测度我国综合股价指数的长短成分,并分析我国货币政策不可预期性对其的影响。

(一)贝叶斯动态因子模型

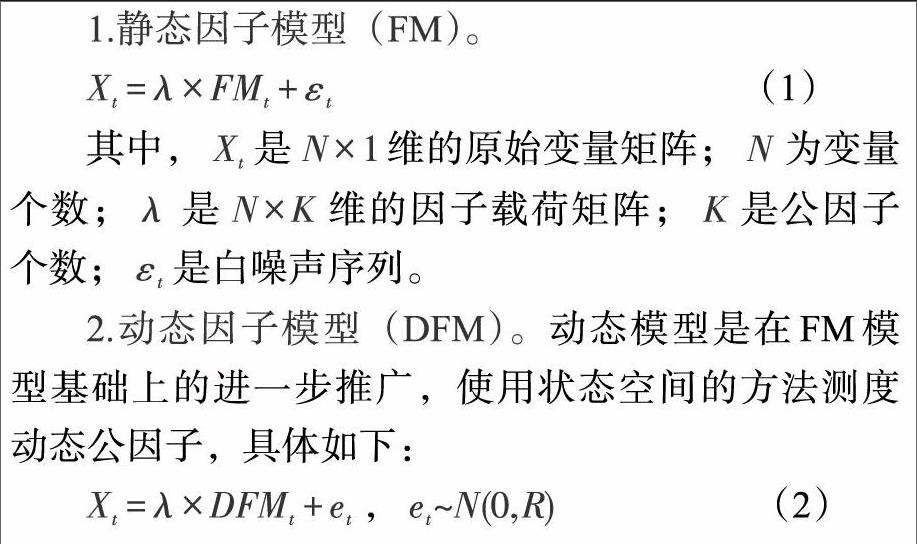

因子模型经历了静态因子模型、动态因子模型和贝叶斯动态因子模型几个发展阶段。

1.静态因子模型(FM)。

(1)

其中,是维的原始变量矩阵;为变量个数; 是维的因子载荷矩阵;是公因子个数;是白噪声序列。

2.动态因子模型(DFM)。动态模型是在FM模型基础上的进一步推广,使用状态空间的方法测度动态公因子,具体如下:

, (2)

, (3)

其中,动态因子会随时间的推移而演化;误差扰动项和服从正态分布。

3.贝叶斯动态因子模型(BDFM)。贝叶斯动态因子模型是在动态因子模型的基础上,为了让DFM模型中的动态因子估计更加简单、其结果更加稳健,在其动态因子估计时结合了贝叶斯方法的MCMC估计方法。即通过基于貝叶斯的MCMC方法,经过次抽样,得到个动态因子矩阵估计值,求其均值就得到贝叶斯动态公因子矩阵。

(4)

其中,是迭代的次数。

(二)GARCH-MIDAS模型

Engle等(2009)将Engle和Rangel(2007)提出的Spline-GARCH模型和Ghysels等(2004)提出的MIDAS模型相结合, 将Spline-GARCH模型中长期波动的样条设定替换为采用MIDAS过滤器来对长期波动进行建模,提出了GARCH-MIDAS模型。具体来说,GARCH-MIDAS模型由方程(5)—(7)组成。

1.GARCH-MIDAS模型的条件均值方程。GARCH-MIDAS模型与一般GARCH模型的条件均值方程基本保持一致,主要区别在于把条件方差分解成短期成分及长期成分。

(5)

其中,为第个低频期(如月度)中的第个高频期(如日度)的股票对数收益率,其条件方差被分解为短期成分和长期成分;为某一个股票对数收益率的非条件均值;为在第个低频期中的第个高频期股票对数收益率方程的误差项,;是指在第个低频期中某一个股票对数收益率的条件方差的长期成分;为第个低频期中的第个高频期股票对数收益率的条件方差的短期成分。

2.GARCH-MIDAS模型的条件方差的短期成分方程。被假定是一个均值为1的GARCH(1,1)过程。

(6)

其中,和分别表示股票对数收益率的条件方差中短期成分的GARCH(1,1)过程中ARCH项与GARCH项的参数。上式中的ARCH项,是的整体条件方差剔除了长期波动、只保留短期波动而得到的。

3.GARCH-MIDAS模型的条件方差的长期成分方程。对于股票对数收益率的条件方差的长期成分 的建模,用已实现回报率来衡量。其并非使用已实现回报率来代表长期成分,而是通过MIDAS回归来平滑已实现回报率。长期成分 可表示为:

(7)

指股票对数收益率条件方差的长期成分均值;是MIDAS回归的系数; 为MIDAS回归的权重多项式函数,可以设置成Beta滞后结构或者指数权重,即;是已实现的波动率,。

方程(6)—(8)组成了基于RV的GARCH-MIDAS模型,其中待估计的参数有、、、。

4.货币政策不可预期性对股市波动率长期成分的影响。为了研究货币政策不可预期性对股市波动率的长期成分的影响,本文把货币政策不可预期性指数(用FCI来表征)直接纳入到GARCH-MIDAS模型中。式(7)代表了波动率的长期成分方程。在以上模型基础上对长期成分方程做一些改变,即用式(8)和式(9)来替代式(7)。货币政策不可预期性的水平值和波动率对股市波动的影响分别由方程(8)和方程(9)实现,如下所示。

(8)

(9)

上式中,表示货币政策不可预期性水平值;表示货币政策不可预期性波动率。

三、数据选择与描述

(一)金融状况指数的数据选取

本文首先通过VAR模型构建了金融状况指数(FCI),作为货币政策不确定性的代理变量,并进行了相关分析。所采用的宏观金融数据基于可获取性选择了人民币汇率、全国银行间7天同业拆借利率(CHIBOR)、M2和信贷量(金融机构人民币各项贷款期末余额)三类,所选数据均经过标准化处理,样本区间从1996年1月到2016年6月,ADF检验显示各序列通过了平稳性检验。

(二)基于BDFM模型的综合股价指数数据选取及描述

为了全面反映我国股市总体态势,本文选择了上证综指(SHZI)、深证综指(SZCI)以及香港恒生中国企业指数(HSCEI)三个股票指数的日收益率,使用BDFM模型测度得到股市贝叶斯动态公因子,本文称之为我国综合股价指数(CSI),将其作为股市的代理变量,周德才等(2014)也曾构建综合股价指数进行研究,效果良好。在这里引入深证综指是考虑到创业板和中小企业板的影响力;另一方面由于我国股市的海外影响力有限,还引入了恒生中国企业指数。所用数据来自雅虎财经和同花顺。样本选择从1996年1月3日到2016年6月30日,在剔除了日期不匹配的数据后,共得5345组样本数据。文中所涉及收益率全部是对数收益率。假设第个股市在时刻的价格为,那么它的对数变化率是:

(10)

其中, 是股票指数的日收益率;下标 依次表示上证综指、深证综指及国企指数。

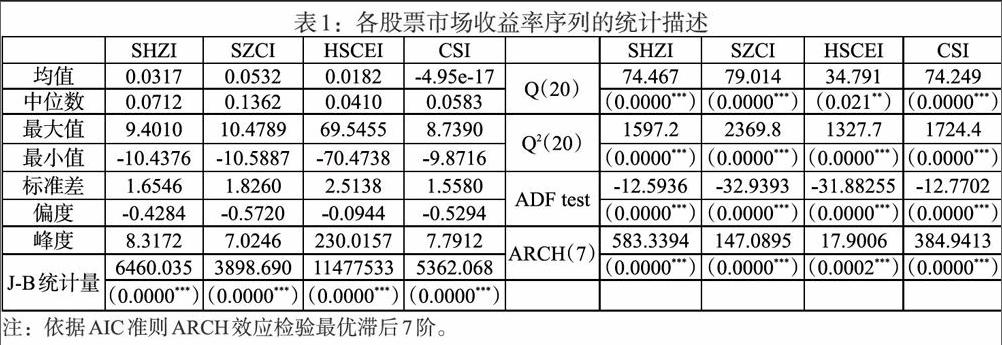

表1列举了我国上证综指(SHZI)、深圳综指(SZCI)、恒生中国企业指数(HSCEI)以及所构建的我国综合股价指数(CSI)日收益率的描述性统计特征。偏度显示我国上证综指、深圳综指以及恒生中国企业指数日收益率均有一定程度的负偏,这说明三地股市的实际收益率都比该市股价的平均收益率要低。构建出的我国综合股价指数也存在一定负偏,符合实际;所有收益率序列的峰度均高于3,表明三地股市日收益率均呈现高峰厚尾分布态势,并且都于1%显著性水平下拒绝了J-B正态分布原假设。Q统计量检验表明上综、深综指收益率和我国综合股价指数收益率在1%显著性水平下,恒生中国企业指数在5%显著性水平下拒绝序列无关原假设,因此在条件均值模型中需要引入自相关性的描述部分。收益率平方均在1%的显著性水平上拒绝了序列无关的原假设,ARCH效应检验也在1%的显著性水平上拒绝序列无异方差的原假设,也就是说所有收益率序列具有明显异方差性,所以有必要引入 GARCH 模型来刻画这种时变方差特征。ADF 检验表明所有的收益率序列均在1%的显著性水平上通过了平稳性检验,符合时序分析对变量序列平稳性的要求,能避免“伪回归”现象的发生。

四、实证分析

为了能够系统性多方面地研究我国货币政策的不确定性对股市波动的影响,本文首先构建了金融状况指数(FCI)作为货币政策不确定性的代理变量;其次,将金融状况指数(FCI)和综合股价指数(CSI)进行关联性分析,初步研究两者之间是否存在联系;再次,基于GARCH-MIDAS模型提取股市波动的长期成分;最后,基于提取的长期成分分别纳入金融状况指数(FCI)的水平值和波动率,进一步从货币政策不确定性指数的水平值层面和波动率层面挖掘影响股市波动的深层原因。

(一)依据金融状况指数的我国货币政策不确定性分析

图1:1996—2016年我国货币政策不确定性分析图

图1表明,1996年以来,代表我国的货币政策不确定性的金融状况指数(FCI)主要经历了3次较为重要的波峰时期和3次波谷时期。波峰时期主要表现在:一是1997—1999年的亚洲金融危机期间。亚洲金融危机发生后,亚洲等国家经济动荡,同时我国经济也遭受了巨大冲击,出口增长幅度明显下降、投资下降和消费需求减少,通缩现象明显。对此我国采取一系列扩张性货币政策,如7次降息和征收利息税等,超出人们预期,大幅度增加了货币政策不确定性。二是2003年“非典”爆发期间。为了降低“非典”给经济造成的冲击,我国采取扩张性的货币政策,特别是信贷增速超出人们预期,在一定程度上增加了货币政策的不确定性。三是2008年下半年至2009年的4万亿刺激计划时期。为了应对次贷危机持续发酵对我国发展的巨大冲击,同时配合同年11月出台的4万亿刺激计划,我国推出了超出人们预期的扩张性货币政策,M2和M1增速高达近30%,2009年新增人民币贷款高达9.6万亿,与2007年和2008年相比分别高出近3倍和2倍多,这是我国货币政策不确定性最高的时期。

波谷时期主要表现在:一是2000—2001年加入WTO期间。此期间我国外贸和经济强劲增长、物价走出前期通缩阴影,应对亚洲金融危机推出的扩张性货币政策逐步退出,调整为稳健型货币政策,某种程度上引起货币政策不确定性的增加。二是2007—2008年上半年经济过热期间。虽然次贷危机已在美国爆发,但由于滞后效应,我国经济还处于过热状态,表现为经济增速达到两位数,通胀率基本超过调控目标(4%),同时我国政府把原来稳健型货币政策调整成适度从紧型货币政策,使得我国货币政策不确定性程度有一定的增加。三是2010—2011年扩张货币政策退出期间。此前,为了应对次贷危机推出的空前的扩张货币政策,导致了房价飞涨、通胀高企和流动性泛滥等一系列不良后果,我国实施了一系列紧缩性货币政策,如先后6次上调存款准备金率,远远超过人们预料,极大地导致货币政策不确定性上升。

总之,从金融状况指数多个波峰和波谷分析来看,我国金融状况指数较好地刻画了货币政策的不确定性,可以较好地作为我国货币政策不确定性的代表。

(二)金融状况指数与我国综合股价指数的关联性分析

本文用金融狀况指数作为衡量货币政策不确定性的指标,进一步研究货币政策不确定性与我国股市之间的关系。通过图 2 可以看出两个指数的同步性表现良好,金融状况指数与我国综合股价指数都始终保持着基本相同的波动趋势,并且金融状况指数的变化趋势先导于综合股价指数。此外,面对不确定性货币政策的影响,特别是不确定性程度较高的时期,我国股价会存在一个波动聚集态势。比如在 1999年亚洲金融危机、2003年“非典”的爆发以及2008年下半年至2009年4万亿刺激计划的推出等几个货币政策不确定性指数的高点,我国股价往往呈现不同程度的波动聚集性。这可能在于,众多股民都认为我国股市是“政策市”,当货币政策不确定性突然升高,投资者对股市预期也相应出现较大波动,因此也使得股市出现波动聚集现象。

(三)股市波动长期成分的提取

本文通过GARCH-MIDAS模型提取股市波动的长期成分,为下一步研究货币政策不确定性对其的影响做铺垫。

股市波动的长期成分估计结果(见表2),是测度股市波动长短期成分的GARCH-MIDAS模型参数估计结果。可以看出,除了参数μ是不显著的,ω在5%显著性水平下显著,其余参数均在1%显著性水平下显著。联系模型的实际意义,不难发现模型估计的效果良好。图3为股市的条件波动与长期成分。可以看出,长期成分与条件方差的高低起伏基本吻合,这说明长期成分既反映出了股市的波动情况,又在一定程度上平滑了高频数据中存在的噪音。此外,还可以看出股市的波动呈现出一定的周期性,通常表现为在一定期间内存在大幅度的波动,随后又趋于平缓。图中具体表现为在1998—1999年首次出现了较大幅度的波动,随后在2001—2002年出现了第二次波动,2007—2010年出现了时间持续较长、波动幅度更加剧烈的波动,最后在2015年3月—2016年4月也出现了幅度较大的波动。

(四)货币政策不确定性对股市波动长期成分的影响

在前文研究的基础上,以及取得股市长期成分之后,再将金融状况指数(FCI)的水平值和波动率纳入其中,分别从货币政策不确定性指数的水平值层面和波动率层面探究其对股市波动的影响。

1.直接纳入货币政策不确定性水平值的GARCH-MIDAS模型估计结果。表3为纳入了代表货币政策不确定性的金融状况指数(FCI)的水平值之后的GARCH-MIDAS模型估计结果。可以看出,除了μ和θ不显著外,其余参数都在1%的显著性水平下显著。其中θ表示货币政策对股市长期波动的对数的加总效应,其值为0.0026。θ为正但在统计上不显著,说明从水平层面看来,货币政策不确定性并不会对股市波动造成显著影响,这与图2的研究结果相悖。图2表明代表货币政策不确定性的FCI与代表我国股市综合状况的CSI之间关系紧密。这样的结果不免引人深思,难道二者之间并没有内在联系、这种关联性只是巧合?抑或是由于货币政策不确定性的其他层面引起的?对于前一个问题,由于本文研究的样本范围涵盖较广(1996—2016年),显然很难是因为巧合引发的,于是将目光投向后者。

2.直接纳入货币政策不确定性的波动率的GARCH-MIDAS模型估计结果。由于基于水平值层面的研究表明货币政策不确定的水平值不是引起股市波动的真正原因,本文在此基础上试着从波动率的层面进一步继续探讨。表4为纳入了代表货币政策不确定性的金融状况指数(FCI)波动率之后的GARCH-MIDAS模型估计结果,从参数估计结果可以看出,除了μ不显著外,ω在5%的显著性水平下显著,其余参数都在1%的显著性水平下显著。其中θ为货币政策不确定性的波动率对股市长期波动的对数的加总效应,其值为0.0068。θ为正且在统计上显著,也就是说货币政策不确定性波动的幅度越大,股市波动也越剧烈;并且仅从加总效应θ来看,货币政策不确定性的波动率对股市波动的影响是货币政策不确定性水平值对于股市波动影响的2.62倍,表明货币政策的波动率对股市波动的影响远高于其水平值的影响。

对于我国股市而言,影响其波动的因素错综复杂,但可以看出货币政策不确定性是其中一个原因。这主要在于,我国股市目前依然存在较为明显的政策导向趋势,投机气氛浓厚。由图1和图2都可以看出,当我国出台一些较为重要的货币政策时,股市会很快做出反应。因为此时股市上的投资者在意识到货币政策的改变后,会出现过激反应,大量买卖股票,引起股市大幅度波动;但当投资者注意到市场失去平衡后,会重新调整自己的投资行为,使股市重回均衡。然而不可避免的是这又是股市在进行一次与之前相反的波动过程。我国股市波动受货币政策调整影响依旧是较为显著的。总之,对比纳入货币政策不确定性的水平值与波动率的GARCH-MIDAS模型估计结果可以看出,本文最重要的一个结论是货币政策不确定性对我国股市波动的影响较大。

五、结论与建议

(一)主要结论

本文首先构建代表货币政策不确定性的我国金融状况指数,同时构建了能够全面代表股市收益率的综合股价指数,接着采用GARCH-MIDAS模型测度了我国股市的长期成分和短期成分,最后分析了我国货币政策不确定性水平值和波動率对金融状况指数的影响,主要得到了以下结论:

1.金融状况指数能较好地描绘我国货币政策的不确定性。基于使用HP滤波后的宏观金融数据,采用VAR模型构建了表征货币政策不确定性的金融状况指数(FCI),发现金融状况指数的三个波峰和波谷,都与我国三次超出预期的扩张性和紧缩性货币政策存在一一对应关系。因此,我国金融状况指数较好地刻画了货币政策的不确定性,可以作为我国货币政策不确定性的代表。

2.GARCH-MIDAS模型可以较好地分解出股市波动的长短期成分。从股市波动率的长短期分析结果来看,参数的显著性良好,表明GARCH-MIDAS模型估计结果比较准确且符合实际意义。从图3可以明显看出易受市场结构噪音影响的短期波动成分被平滑了,因此认为GARCH-MIDAS模型可以比较准确地提取出股市波动的长短期成分。

3.货币政策不确定性波动率对股市波动具有显著影响。直接纳入代表货币政策不确定性的金融状况指数水平值后的GARCH-MIDAS模型回归结果显示,虽然货币政策不确定性水平值对股市长期波动不具有显著影响,但是货币政策不确定性波动率具有显著影响,并且货币政策不确定性的波动对股市波动的影响大于货币政策不确定性本身对于股市波动的影响。

(二)建议

对于我国这样的发展中国家和转型国家而言,分析货币政策不确定性的水平变量和波动率变量对股市波动的影响,对于政策选择以及风险规避有着极其重要的意义,着重存在于以下两个方面:

1.构建货币政策新规则,增加货币政策确定性。本文通过实证分析发现货币政策不确定性波动是股市剧烈波动的原因之一。因此,政府部门在实施货币政策时要注意尽量避免货币政策本身的超预期变化,及时进行适时适当的预调和微调,最重要的是构建一些货币政策规则,增加货币政策可预期性,推动我国股市从目前的“投机市”发展为“价值投资市”。

2.将货币政策不确定性变量引入投资模型,促进投资决策科学性。对于投资者特别是证券投资者而言,货币政策不确定性毫无疑问是影响其投资资产价格波动的重要因素。因此,建议构建能够全面系统刻画货币政策不确定性的金融指数,如金融状况指数,并将其引入资产定价模型,从而有效提高投资决策的科学性。

参考文献:

[1]Fama E F.1990.Stock returns,expected returns,and real activity[J].The Journal of Finance, 45(4).

[2]Levine R,Zervos S.1998.Stock markets,banks,and economic growth[J].American economic review.

[3]Fama E F.1981.Stock returns,real activity,inflation,and money[J].The American Economic Review,71(4).

[4]Lam S S,Zhang W.2014.Does Policy Uncertainty Matter for International Equity Markets?[J].Available at SSRN 2297133.

[5]Dakhlaoui I,Aloui C.2016.The interactive relationship between the US economic policy uncertainty and BRIC stock markets[J].International Economics,146.

[6]Engle R F,Ghysels E,Sohn B.2013.Stock market volatility and macroeconomic fundamentals[J].Review of Economics and Statistics,95(3).

[7]Keran M W.1971.Expectations,money,and the stock market[J].Federal Reserve Bank of St.Louis Review,(1).

[8]Pearce D K,Roley V V.1983.The reaction of stock prices to unanticipated changes in money:A note[J].The Journal of Finance,38(4).

[9]Bernanke B S,Blinder A S.1992.The federal funds rate and the channels of monetary transmission[J].The American Economic Review.

[10]Tsai C L.2011.The reaction of stock returns to unexpected increases in the federal funds rate target[J].Journal of Economics and Business,63(2).

[11]Singh D.2015.The Relationship Between Exchange Rate and Stock Price in India: An Empirical Study[J].The IUP Journal of Financial Risk Management, 2015,12(2).

[12]Goodhart C,Hofmann B.2001.Asset Prices, Financial Conditions,and the Transmission of Monetary Policy[J].Proceedings,114(2).

[13]董直慶,王林辉.我国证券市场与宏观经济波动关联性:基于小波变换和互谱分析的对比检验[J].金融研究,2008,(8).

[14]陈国进,张润泽,姚莲莲.政策不确定性与股票市场波动溢出效应[J].金融经济学研究,2014,(5).

[15]郑挺国,尚玉皇.基于宏观基本面的股市波动度量与预测[J].世界经济,2014,(12).

[16]郝清民,郑鹤.政策事件干预股市的平滑转换随机波动模型[J].系统工程,2015,(5).

[17]毕玉国,郭峰.货币政策公告、预期超调与股票市场波动——基于事件分析法的实证研究[J].福建论坛(人文社会科学版),2014,(3).

[18]李菁,王冠英.利率冲击与理性股票价格泡沫——基于TVP-SV-VAR模型的检验[J].当代财经,2015,(12).

[19]谢乔昕,宋良荣.利率市场化背景下利率政策调整对股市的冲击效应[J].金融理论与实践,2016,(7).

[20]赵胜民,方意,王道平.金融信贷是否是中国房地产、股票价格泡沫和波动的原因——基于有向无环图的分析[J].金融研究,2011,(12).

[21]王莹.关于我国信贷规模与股市波动相关关系的实证研究[J].浙江金融,2015,(6).

[22]周德才,谢海东,何宜庆.我国股市财富效应非对称性的实证分析[J].统计与决策,2014,(1).

Study on the Long and Short Component Measure of Stock Market Volatility Based on the Uncertainty of China's Monetary Policy

Zhou Decai Jia Qing Li Ziwei

(School of Economics and Management,Nanchang University,Jiangxi Nanchang 330031)

Abstract:Based on the monthly financial data,this paper constructs Financial Condition Index(FCI)to stand for China's monetary policy uncertainty.At the same time,based on three daily frequency stock indices such as Shanghai composite index, Shenzhen Composite Index and Hang Seng China Enterprises Index,this paper uses BDFM model to constructs China's Composite Stock Index (CSI) as the proxy variable of China's stock market. Then it empirically uses the GARCH-MIDAS model to measure the short and the long-term component of China's stock market volatility and its influence by the monetary policy uncertainty. The results of the empirical analysis show that the GARCH-MIDAS model is good enough to measure the short and the long-term component of China's stock market and the level value of monetary policy uncertainty shows no obvious impact on China's stock market. But its volatility value shows obvious positive impact. Therefore, this paper suggests that China should add the predictability of monetary policy.

Key Words:stock market volatility,monetary policy,uncertainty,GARCH-MIDAS model,financial condition index