行业技术资本存量测度与分析:2009—2014

2017-06-14许秀梅

中图分类号:F061.9 文献标识码:A

内容摘要:技术创新是企业发展的根本力量,但目前对于技术资本测度的文献极少。本文在界定技术资本的基础上,通过搜集上市企业数据分行业测算了技術资本存量,对比分析了各行业技术资本配置状况差异。分析发现,近年来各行业技术资本存量均呈现上升趋势,制造业、信息技术业最为突出。但与实物、人力资本投入相比,技术资本投入仍普遍偏小。以上结论对于企业根据行业特点科学合理配置技术资本具有重要借鉴意义。

关键词:技术资本 存量 测度

引言

技术创新是企业发展的根本力量,加大技术投入是各行业企业的客观需求。而了解各行业企业技术资本的投入状况、投入差异,有助于精准了解行业技术投入力度与技术水平。学界对资本的测度多热衷于物质资本、劳动、人力资本等,对于如何测度技术资本的研究还较少。这主要归结于技术资本较为复杂多变,给存量测度带来了一定困难。仅有少量学者关注这一研究洼地。其中,中国海洋大学的罗福凯教授(2014)认为技术资本是一种可测度的资本方式,其数额与技术成果产量、技术转化速度及技术存量存在函数关系,若其它资本一定,技术资本的相对比重越大,企业越具竞争力,提高技术资本存量是企业资本结构优化的根本方向。进一步,罗福凯和周红根(2014)发现我国高端制造业技术资本配置普遍不高,技术资本存量占总资产均值较低,平均仅占0.37%。神瑞英和陈肖丹(2013)的研究给出更为详实数据,估算出2007-2011年高新技术企业技术资本存量依次为1506570978、1435835211、2143674641、2168405410、4196697991元,呈缓慢上升趋势。许秀梅(2015)发现行业间技术资本配置差异较为明显。本文搜集上市企业数据,分行业来测算技术资本存量,以便详细了解各行业技术资本的配置状况与差异。

技术资本界定

财务领域里,唯有资本创造财富。技术资本是技术成果经过产权确认、市场交易进入企业生产领域的技术成果,是企业通过内部研发或外部购买、联盟、合作研发等途径取得的各项产权清晰的技术商品,包括专利、非专利技术、管理系统、软件、研发中心以及其它技术权利等。专利指发明专利、外观设计专利与实用新型专利。其中,发明专利的数量与质量很大程度上决定了技术资本的盈利能力;专有技术是指企业基于维护竞争优势的需要,仅内部确权并未对外公开的各项技术,有较强的超额盈利性与外溢、被注册等经营风险;管理系统指由人、计算机及其它外围设备等组成的能进行信息的收集、传递、存贮、加工、维护和使用的系统,包括服务于生产、研发、内部办公、销售与服务等系统类型。现在的管理系统多基于互联网、大数据等信息技术来设计,如数据管理系统、QQ、微信、飞信等信息平台,应归属技术资本;应用软件,是一系列按照特定顺序组织的计算机数据和指令,为迎合日常经营管理、财务决策等需要而开发的操作性软件,主要包括各种应用程序或内在功用互补、可相互协作支撑的程序组,如Office、WPS等;研发中心是企业为核心战略产品研发而设立的各种独立运作可以单独出售的研发机构,其通常具有很高的市场价值,也可作为一个整体对外销售或投资,增值潜力要大于企业的高新机器设备。以上几类技术资本对企业的影响能力与重要性有所区别。其中大型研发中心最重要,影响最长远,但最难获取;其次是专有技术,增值潜力取决于垄断期的长短。垄断期越长,企业的竞争优势更强更持久;相比之下,各种类型的专利、外购系统与软件构成现代企业技术资本的主体,应用性强,且风险较小。

样本来源与数据搜集

为详尽真实地反映出技术资本投入情况,从国泰安数据库中搜集2009-2014年沪深A股企业无形资产明细数据,剔除ST、*ST企业。数据搜集过程中,对每个样本企业的无形资产明细逐个判断与辨别,去除异常值以及不应划归技术资本的项目,之后将每一项明细按照所属类别,分别划归专利、非专利技术、系统与软件、开发支出等项目中。其中,难以区分的明细项目,如未指明类别的技术,暂时划归非专利技术;未披露获取渠道的系统软件,从国家知识产权局网站查询企业近年来的专利情况,若存在即归专利,否则再结合企业其它信息判断是否为内部研发,内部生成计入非专利技术,否则计入系统软件。这里的系统与软件仅核算企业外购部分;新产品开发费用计入开发支出。另外,由于房地产、建筑业大部分开发支出属于固定性房产建设支出,与技术无关,计算时将其从开发支出中扣除。大型研发机构、产学研一体化项目等计入研发中心。其余各种技术相关权利,如服务权、融资租赁使用权、技术许可权等计入其它技术权利。最后用专利、非专利技术、开发支出、研发中心、系统与软件、其它技术权利的账面净值的汇总额作为技术资本账面价值。样本搜集过程中发现,近年来对外披露技术资本的企业数量均逐年上升,整体上由2009年的36%上升到2014年的58.2%,主要集中在制造业、信息技术业,两者之和约占80%。

为了便于比较,另外搜集了企业人力资本、实物资本存量。其中人力资本、实物资本分别按照当年度应付职工薪酬、存货与固定资产存量汇总测算。

受物价指数影响,测算之前还需先进行价格指数平滑。考虑到技术积累是各类原材料、实物、人力的共同作用,选取工业生产购进价格指数、固定资产投资价格指数以及城镇单位就业人员工资指数的加权平均值作为技术资本平减指数。以上指数均从《中国统计年鉴(2009-2014)》、中国国家统计局网站的年度统计公报(2009-2014)搜集,2009年为基期。

存量测算

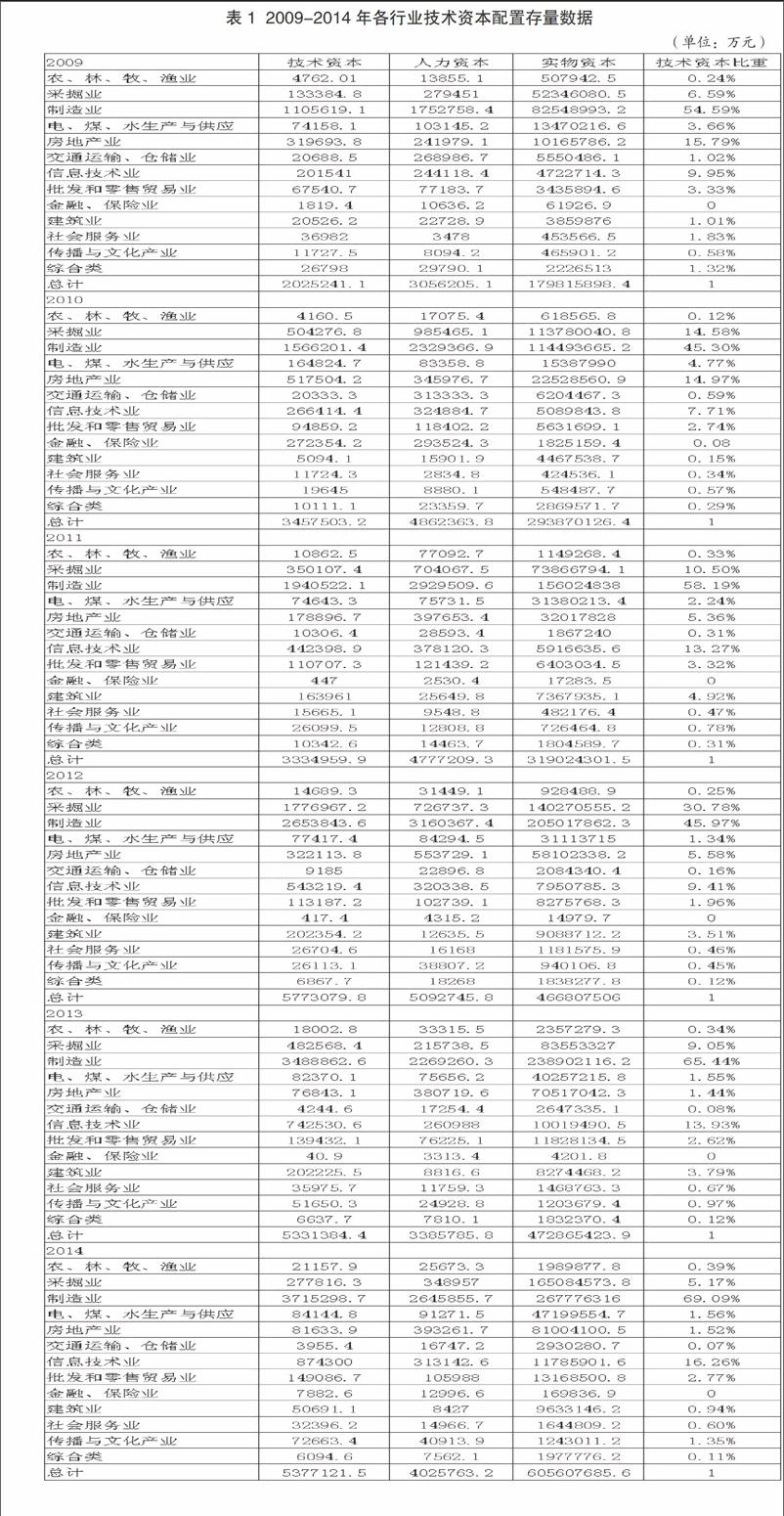

资本存量测算多采用永续盘存法。由于文中财务数据均来自经审计后的企业财务报告,并已按照会计准则规定提取了折旧,且按经济业务发生时间进行了资本变动调整,能够代表企业相应时点的资本存量。因此,据此汇总的技术资本数据也能够很好地代表存量水平。进一步参照2001年上市公司行业分类标准,分析样本可划分为13个行业门类,分别是农林牧渔业、采掘业、制造业、电煤水生产与供应、房地产业、交通运输仓储业、信息技术业、批发和零售贸易业、金融保险业、建筑业、社会服务业、传播与文化产业、综合类。表1给出了2009-2014年各行业技术资本、人力资本、实物资本以及技术资本在总资本中的相对比重。

存量分析

表1显示,2009-2014年我国各行业技术资本存量依次约为202.52亿、345.75亿、333.50亿、577.31亿、533.14亿、537.71亿,平均值为421.65亿。横向看,年度技术资本较为集中的行业门类主要有制造业、信息技术业、采掘业、房地产业。尤以制造业最为突出,技术资本存量达到1447.03亿,占总体的57.2%,最高存量为2014年的371.53亿,平均值为241.17亿。其次是采掘业,技术资本总量为352.51亿,占总体的13.93%,最高值为2009年的50.43亿,平均存量为58.75亿。信息技术业紧随其后,技术资本总量为307.04亿,占总体的12.14%,最高值为2014年的87.43亿,平均为51.17亿。房地产业的技术资本总量為149.67亿,占总体比重为5.92%,最高值为2010年的51.75亿,平均为24.94亿。技术资本存量较少的行业为金融保险业、综合类、农林牧渔业。其中,农林牧业的技术资本总量仅为7.36亿,占总体的0.29%,最高值为2014年的2.11亿。可见,这些年我国各行业技术资本积累状况极不均衡,技术资本主要集中在制造领域以及与其联系最为密切的相关行业,而农业及服务业相对较少。

进一步与人力、实物相对比后发现,2009-2014年的实物资本、人力资本存量均明显大于技术资本,尤以实物资本最多,主要集中在制造业、交通运输仓储、房地产等行业,说明尽管这些年企业技术资本有明显增加,但现阶段企业资本配置仍以传统的人、财、物为主,技术资本的相对存量过低,与实现经济新常态发展极不适应,迫切需要调整。

纵向上,行业技术资本由2009年的202.52亿上升到2014年的537.71亿,增幅达到1.66倍。其中,增幅较快的集中在制造业、信息技术业、传播与文化产业、农林牧渔及金融保险业。增幅较慢的有房地产业、电力煤气水生产与供应业、交通运输仓储业、社会服务业及综合类,均为负增长。制造业由2009年的1105619.1万上升到2014年的3715298.7万,升幅为2.36倍;信息技术业由2009年的201541.0万上升到2014年的874300.0万,升幅为3.34倍;传播与文化产业由2009年的11727.49万增至2014年的72663.39万,升幅5.20倍;农林牧渔及金融保险业分别升幅了3.44和3.33倍。相比之下,房地产业降幅0.74倍,交通运输仓储业、社会服务业及综合类分别降幅0.81、0.12和0.77倍。各行业纵向的增幅差距也较大。

再细看各行业门类技术资本的年度变动,各年度均实现稳步增长的仅有制造业和信息技术业。其它行业波动较大,尤以采掘业和房地产业最为突出。采掘业自2009年以来,依次经历了升-降-升-降-降的波动历程,期间出现3个拐点。其中2012年波动最大,2014级降至最低,这可能与国家的产业转型升级政策调整有关。房地产业的波动略平缓一些,呈现缓慢的逐年下降曲线,尤其是自2010年以后,可能受房地产行业发展状况影响较大。其它行业的技术资本积累变动曲线均较平缓。

综上所述,基于技术创新与可持续发展需要,各行业企业应认真分析自身资源优劣势,科学评估适合长远战略发展的各类资本投入比例,加大创新强、潜力大的技术资本投入,尤其是发明专利投入,适当降低投入过量的资本比重,使各资本相对结构达到较佳的动态平衡,驱动企业价值的可持续提升。

参考文献:

1.罗福凯.论技术资本:社会经济的第四种资本[J].山东大学学报(哲学社科版),2014(1)

2.罗福凯,周红根.股东特质与企业技术资本存量的效应分析[J].东岳论丛,2014,35(9)

3.神瑞英,陈肖丹.企业技术资本和人力资本关系的实证分析—来自沪深两市高端装备制造公司的财务数据[J].广西财经学院学报,2013(6)

4.许秀梅.技术资本与企业价值—基于人力资本与行业特征的双重调节[J].科学学与科学技术管理,2015,36(8)