建设方角度探讨营改增对建设工程造价的影响

2017-06-03薛顺潮

薛顺潮

摘要:随着建筑业营改增试点的实施,社会各界对营改增的实施褒贬不一。营改增对建设工程造价的影响程度,以及营改增是否会造成后续建设工程造价超预算的情况,是建设方普遍关心的问题。本文通过使用财政资金投资的高校工程案例,以广州地区发布的营业税和增值税2种不同的工程量清单计价依据计算出来的工程造价进行对比,探讨建设方在营改增过程中遇到的一些工程造价管理问题。

关键词:建设方;营改增;计价依据

中图分类号:F812.42;F426.92 文献识别码:A 文章编号:1001-828X(2017)009-0-02

一、引言

建筑业营业税改征增值税试点(营改增)的推开,意在为施工企业减轻税负。相对于营业税,增值税采用的是“价税分离”的计税方式,是仅对产品或服务增值部分征收税收,从而减少流通环节重复收税的现象。由于营业税和增值税计税方式的不同以及工程造价组成的复杂性,不能简单的从现行的工程量清单计价程序表分辨出营改增对工程造价的影响。

根据《广东省住房和城乡建设厅关于营业税改征增值税后调整广东省建设工程计价依据的通知》(粤建市函[2016]1113号),建筑工程施工许可证注明的开工日期或未取得建筑工程施工许可证但建筑工程承包合同注明的开工日期在2016年4月30日后的建设工程执行营改增后的计价依据。因为建设工程项目建设周期比较长,从工程项目立项到竣工验收一般需要若干年时间才能完成,所以部分工程项目存在施工前准备阶段的概预算造价咨询成果与施工阶段的造价成果执行两套不同计税方式的情况。由于编制依据和计价依据的不同,建设方也无法根据前一阶段的造价咨询成果判断增值税试点实施后对工程造价的影响,难以采用有效的措施来控制工程造价。

二、案例

某2栋6层高的框架结构建筑(以下简称建筑1和建筑2),单体总建筑面积分别为16000平方米和3500平方米,在2016年4月30日前已通过初步设计概算(设计概算)审查。在2016年4月30日后执行增值税计价依据的规定编制施工图预算,工程各部分组成和总造价见表1工程量清单计价汇总表(增值税):

问题1:设计概算审查通过的建筑1建安费为2900万,建筑2建安费为615万,按照表1,建筑1和建筑2施工图预算均出现超设计概算中建安费的问题。对此,设计院提出其设计的施工图是符合要求的,施工图预算的增加是由于营改增政策原因导致的,施工图预算是在设计概算总投资的控制范围内。

问题2:建筑1预备费为102万,建筑2预备费为38万。营改增后,由于政策原因导致的工程造价调整金额是否在设计概算允许范围内。

三、案例分析

案例分析1:工程量清单计价程序表中工程造价主要由分部分项工程费、措施项目费、其他项目费、规费和税金等组成。根据粤建市函[2016]1113号文的通知,营改增后,按下式计算:

工程造价=税前工程造价x(1+增值税税率)

税前工程造价中的人工费、材料费、施工机具使用费、企业管理费、利润和规费都不包含进项税额,企业管理费中的工会经费、职工教育经费列入人工费,城市维护建设税、教育费附加及地方教育费列入企业管理费,其他与现行定额内容一致。

为保证设计概算与施工图预算具有可比性,本案例采用营业税工程量清单计价依据重新计算施工图预算,其中工程量不变,工程各部分组成和总造价见表2工程量清单计价汇总表(营业税):

经对比,建筑1施工图预算超设计概算中的建安费,建筑2施工图预算在设计概算建安费范围内。按照《广东省省级财政性资金投资民用建筑项目管理暂行办法》(粤府办〔2001〕4号)规定,预算超过经审定的初步审计概算总投资的,由建设方通知设计单位压缩规模、降低建设标准或重新报批可行性研究报告。参照《广东省党政机关厉行节约反对浪费实施细则》办公用房建设管理规定,坚持估算控制概算、概算控制预算、预算控制决算的原则,实行限额设计,不得突破初步设计概算。按照上述规定,本工程案例由建设方通知设计院违反限额设计的约定并须调整建筑1的设计规模或设计标准。

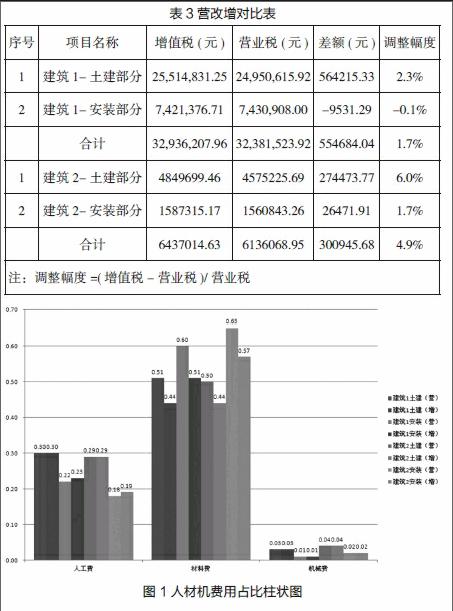

案例分析2:预备费包括基本预备费和涨价预备费:按照《关于加强对基本建设大中型项目概算中“价差预备费”管理有关问题的通知》(计投资[1999]1340号)及考虑到项目建设工期较短,涨价预备费一般不计取;基本预备费主要包括施工过程中经上级批准的设计变更、国家政策性调整以及为解决意外事故等增加的费用,编制设计概算时基本预备费一般为建安工程费用和工程建设其它费用之和的5%。不考虑建筑1超设计概算的问题,从表3营改增对比表可知建筑1和建筑2调整计价依据后施工图预算增加的费用均在设计概算范围内。

四、探讨与建议

从图1得知,工程造价中人工费和材料费(含单价措施项目)占比高达80%,其中材料费占比最高,次之为人工费;从图2得知,人工費增幅固定为3.9%,材料费降幅为7%~14%。按照广州市穗建造价[2016]31号文,执行增值税一般计税方式计价的人工单价为106元/工日,对比2016年第二季度适用营业税计价的人工单价102元/工日,可认为是企业缴纳提取的工会经费和职工教育经费列入人工费而引起价格的增加。按照粤建市函[2016]1113号文,除税材料价格中砂石土水泥等综合折税率为2.92%、植物、煤气等为12.63%以及其他材料设备为16.52%。由此推测,营改增对以人工费、砂石土等材料为主的土建工程造价影响最大,工程造价增幅可超过5%,而对以植物、其他材料以及设备为主的安装工程造价影响最少,甚至有减负的作用。

按粤府办〔2001〕4号文规定,概算总投资超过可行性研究报告批准估算总投资10%的,须重新报批可行性研究报告。本案例中设计概算是由建设方委托设计院编制的,概算总投资没有突破批准的可行性研究报告估算总投资额,而经审批通过后,设计概算总投资是后续预算的最高限额,是不能突破的。所以建设方应对政策规定充分理解,在项目实施的各阶段采取针对性的措施可有效减少后期工作的困难。

参考文献:

[1]李建峰,赵剑锋.“营改增”下建筑业计价依据调整的比较与建议——基于各省市房屋建筑与装饰工程[J].财会月刊,2016(31):44-49.