金属资源跨期现市场操纵的判别——以高盛铝价操纵案为例

2017-06-01朱学红张宏伟张众罗玉梅

朱学红,张宏伟,张众,罗玉梅

金属资源跨期现市场操纵的判别——以高盛铝价操纵案为例

朱学红1,2,张宏伟1,2,张众1,2,罗玉梅1,2

(1.中南大学商学院,湖南长沙,410083;2. 中南大学金属资源战略研究院,湖南长沙,410083)

以2013年曝出的高盛铝价操纵案为例,基于波动性分析和事件分析法对金属资源跨期现市场操纵进行机理分析和判别研究,为金属资源跨期现市场操纵的判别提供有益参考。研究发现:在操纵期间,期货和现货价格序列呈现出“非自然特征”,进一步通过事件分析法得出在不同事件窗口都有显著为正的累计超额收益率,说明高盛在此期间确实对铝价进行了操纵。在防范跨期现市场操纵的过程中,应尽快建立完善的跨期现市场监管、风险防范体系,以及跨市场信息交流机制,加强对投资者相关法律、法规的教育,并完善我国金属市场仓储制度。

跨期现市场操纵;高盛铝价操纵案;波动性;事件分析法;判别

一、引言及文献综述

随着21世纪经济金融化浪潮不断地推进,商品金融化程度不断提高[1],金属资源价格已不完全受制于供需基本面的影响,金融因素成为其重要的影响因素。金属资源价格的竞争已逐渐从初级资源领域、产品市场领域转向贸易−金融联动的综合市场,金属资源现货与期货市场之间的价格联动性不断增强,价格跨市场操纵的风险增大。相对于在一种金融商品交易市场的操纵行为而言,跨期现市场操纵行为更加隐蔽,操纵手法亦复杂难辨,危害性极大且易发生不同市场交叉传染,具有“传染性极强”的特点,易引发系统性风险,从而严重影响正常的经济秩序,因此近年来受到人们的普遍关注。在此背景下,如何判别跨期现市场操纵则显得尤为重要。

在国际金融市场上发生过许多跨期现市场操纵案件,不仅发生在股票、股指期货市场,还发生在金属资源市场。其中最为典型的是2005年的国储铜价格操纵案件。在此次价格操纵中,以国际投资基金为代表的多头在LME 3月期铜可供交割量不大的情况下,大肆做多3月铜期货,同时囤积现货,试图在期现货双市场拉高铜价从而逼迫市场上的空头——中国国储局高价买入现货铜进行交割,是一种相当明显的跨期现市场操纵。2013年曝出的高盛铝价操纵案在华尔街产生巨大反响,也是典型的跨期现市场操纵案件。由于价格操纵行为的隐秘性,更多的价格操纵事件难以识别。起初学术界对价格操纵的识别主要以定性研究为主,通过分析普遍条件下价格操纵的基本特征,将某一特定事件导致的结果与价格操纵的基本特征相匹配,从而得出价格操纵与否的结论[2]。随着研究方法的发展和统计技术的进步,学者们开始用定量的方法来识别价格操纵。如通过考察操纵期间资产价格的波动性和流动性,发现被操纵资产的价格序列表现出“非自然”的特性,作为识别价格操纵行为的基本方法。比较有代表性的如Pirrong[3]运用ECM 和GARCH 等计量模型,通过考察相关月份的期货合约价格与后续月份的期货价格的变化特征对1989年Ferruzzi大豆操纵事件进行分析判别,证明市场中存在价格操纵行为。左大鹏和刘庆富[4]在分析价格操纵识别方法的机理后,分别从被操纵合约交割月与后继月期货合约价格差,交割月对连续两个后继月期货收益的回归剩余,期货价格与非交割地现货价格的相对变化,季节性模型,最后交易日前后、当年、他年同月期货价格相对变化,以及期货价格与库存量、仓单量变化关系等角度进行了实证研究,探寻了识别期货市场价格操纵行为的统计分析方法。张维等[5]首先运用GARCH 模型分析被操纵资产在波动性方面的异常变化,然后利用日交易量、持仓量以及 Amivest 流动性比率,从流动性的异常变化的角度分析判别股指期货市场的跨市场价格操纵行为。

目前关于价格操纵判别的研究主要关注期货市场。随着金融市场联动性的增强,仅仅照搬股票市场或商品期货市场通过GARCH模型考察被操纵资产价格序列所表现出的波动性异常变化特征来判别市场价格操纵的行为是不充分的。由于跨期现市场操纵行为的多市场特性、复杂性和隐秘性,对其分析不能仅仅局限于期货市场,还需要进一步关注现货市场。通过 GARCH 模型剩余项的异常仅仅能作为市场操纵的初步识别,说明具有价格操纵的嫌疑,还需要更充分的事实证据去准确地判别价格操纵行为,才能有效判别跨期现市场操纵行为。

而事件分析法基于统计思想,针对某项经济事件对资产价格造成影响的程度和持续时间进行度量和检验,通过短期内可观测资产价格的变化来测定某一事件的经济影响,因此可以为判别金属资源价格操纵提供更为准确的事实证据。事件分析法最早由Doplly研究提出,随后很多学者对其进行了修正和完善[6−8]。目前事件分析法广泛应用于各个领域,如Chaturvedula等[9]通过事件分析法分析了2004—2012年印度大宗交易对股票价格的影响,通过验证股票价格在操纵期间是否有显著为正的累计超额收益率来判定被操纵资产是否发生了价格操纵。Apergis和Apergis[10]利用事件分析法检验了恐怖袭击事件对股市的影响。国内对事件分析法的应用主要集中于我国股市的有效性检 验[11]、股市政策变化对估计的影响[12]、外汇市场的干预[13]以及战争、危机等突发事件对石油市场价格的影 响[14−15]等。

本文借鉴张维等[5]和Chaturvedula等[9]的研究思路,以高盛跨期现市场铝价操纵案为例,通过定量方法判别跨期现市场操纵行为。首先,在梳理高盛铝价操纵过程的基础上,运用GARCH模型对高盛铝价操纵期的资产价格波动性进行检验,判断价格序列是否表现出“非自然特征”;然后基于事件分析法进一步分析在此操纵期间高盛是否获得了累计超额收益率,将波动性分析与事件分析法结合起来作为判别价格操纵的事实证据。本文的创新之处主要在以下两个方面:第一,本文研究的是2013年披露的高盛铝价操纵事件,学术界、新闻界以及企业层面对这一事件的研究大多停留在定性的理论分析和研究上,目前还没有针对该事件的实证分析;第二,考虑到高盛集团可能存在跨期现市场操纵的嫌疑,通过GARCH模型考察波动的异常特征来判别单一市场价格操纵的方法不够充分,为解决跨期现市场价格操纵问题,本文创造性地在GARCH模型分析波动性的基础上结合事件分析法进一步分析判别,有力地补充和完善了价格操纵的理论体系,为价格操纵的判别提供了实证检验方法,同时也为我国金融市场的反操纵监管提供了理论指导和技术支持。

二、典型案例与操纵机理分析

关于金属资源跨期现市场操纵的案例很多,本文以高盛铝价操纵案为例,对金属资源跨期现市场操纵的机理进行分析。在对操纵机理进行分析之前,有必要先对高盛铝价操纵过程进行简要回顾。

(一)金属资源跨期现市场操纵典型案例分析

2013年7月底,《纽约时报》记者大卫发布了一份报告,最先曝光了高盛铝价操纵案。根据大卫的报告,自2003年美联储允许受其监管的银行进入大宗商品现货市场交易后,一家由高盛控制的企业便开始通过转移铝库存拉高市场价格。美国含铝商品的支付价格实际上一直受到了操控。有消息人士估计,从2010年到2013年三年间,该企业的行为已导致美国消费者多支付了50亿美元的价格。

2010年2月,高盛斥巨资4.51亿美金买入一家名为Metro International Trade Services(MITS)铝储存企业。MITS拥有底特律的19个金属仓库,约占LME铝金属储量的1/4。高盛买入这家企业之后,大力拓展仓单抵押融资业务。通过该业务,生产企业将存放在LME交割库的金属,按照一定利率抵押给投资银行获得融资。多数生产企业为了争取更低的融资利率,会和投资银行签订结构性仓单抵押融资条款,这种条款使投行有权按照约定价格向企业购买库存。结构性仓单抵押融资占到仓单抵押融资总量的50%以上,这使得高盛等投行掌控巨额金属库存,甚至足以改变LME的游戏规则。与此同时,MITS库存外排队提货的平均时间增加了20多倍,该企业由此获得了可观的仓储管理费。由排队而增加的成本就反映在铝的市场价格中,现货对应LME三个月期货基准价溢价大幅上升。此外,仓库外漫长的等待时间导致现货金属与LME期货价格脱节,在仓储体系受阻后,终端需求方大多数情况只好从厂商采购,再一次推高价格。铝现货价格也在1年之内上涨了13%。

然而值得我们注意的是,在此期间铝一直处于产能过剩的状态,供过于求,仓储量不断增加。在这样的产能背景下,通常来说铝的价格会不断下跌,不可能会持续上涨。但是现实的情况却是铝的价格和仓储量之间出现了同向变动的现象。即铝的价格随着仓储量的增加而上升,随着仓储量的降低而下降。显然,这违背了经济学常理,让人不得不怀疑异象的背后存在人为操纵价格的行为。

2011年5月24日,高盛将未来三个月LME铝价预期上调至每吨2700美元。这被市场视为高盛买进铝现货的一个信号。与此同时,LME铝库存正逼近468.8万吨的历史高位。高盛通过控制仓储设施,意图用高库存压低LME 铝基准价之后抬高现货溢价,从而获取超额利润。高盛通过结构性仓单抵押融资条款,从铝生产商以低升水大量购入铝,然后以高溢价在现货市场上销售。此时,高盛被推上疑似操纵铝价的风口浪尖上。

2013年下半年,以波音、可口可乐等铝终端消费企业为核心的联盟向高盛、摩根大通等华尔街投行以及伦敦金属交易所(LME)施压,状告其操纵铝价,美国司法部介入调查。

2013年11月,在港交所的推动下,LME宣布了新的仓储规则,旨在加快仓库存货的流动速度。进入2014年,铝价操纵案持续发酵,作为LME控股股东的港交所也被卷入其中。2014年,高盛集团宣布将旗下金属仓储业务(MITS)出售给一家投资公司鲁本兄弟(Reuben Brothers)。至此,高盛操纵铝价风波得以渐渐平息。

(二)金属资源跨期现市场操纵机理分析

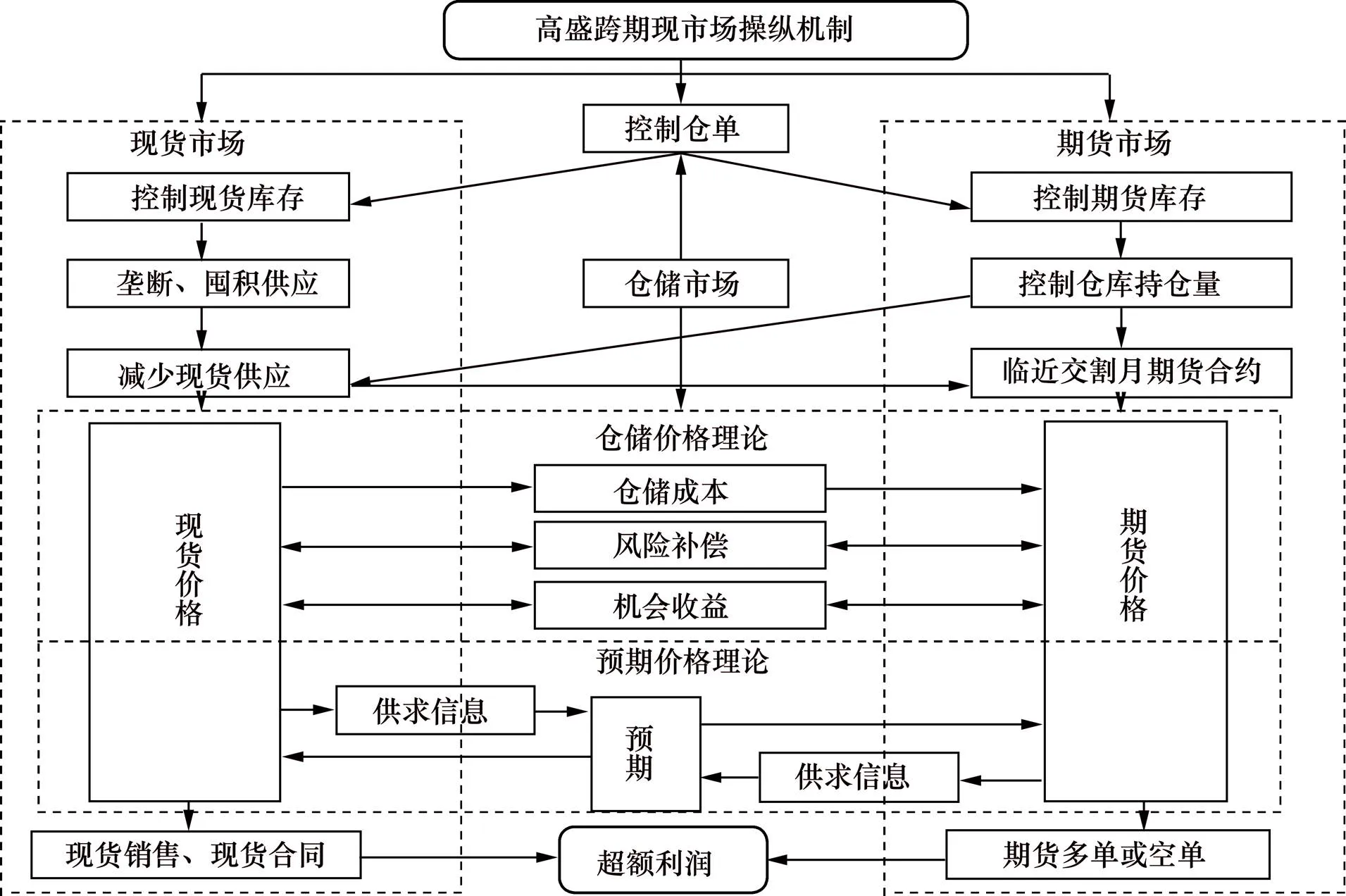

一般来说,跨期现货市场操纵有两种类型。一种是操纵者通过拉高或打压现货,带动期货的上涨或下跌,从而令其早已布局好的期货多单或者空单获得操纵利润。另一种是通过操纵期货价格,带动现货价格的变动,从而令其现货销售或现货合同的订单获得超额利润。高盛铝价操纵的类型属于跨期现市场操纵,其操纵手法不能简单地归为两者中的一种,它兼具上述两者的部分特点,利用现货对期货的高溢价获得了超额利润,其具体的操纵过程可用图1表示。

图1 高盛跨期现市场操纵机制图

由图1可知,高盛操纵铝价的过程是以仓储市场为核心,通过控制仓单交割来操纵铝价,严格意义上来说此类型操纵手法也属于多头价格操纵类型。一方面,通过垄断、囤积铝现货,增加排队时间等减少市场上铝的供应,从而直接影响铝现货市场价格,同时也会使临近交割月等的合约价格不断上升,使其远远偏离市场均衡价格;另一方面,由于交易者无法拿到足够的仓单提取货物,也无法在现货市场上进行交易,从而加剧了现货市场的恐慌,并由此波及期货市场,进一步加快了期货价格的上涨,从而达到了操纵铝价的目的。

然而高盛为何能够操纵铝价呢?其背后折射出的实际是有色金属仓储制度的不健全。一方面,高盛通过其控制的仓储公司获取租金收益。仓储公司通过开出超越主要消费地区贸易升水的高升水吸引生产企业将铝现货放入其仓库。如此一来,仓储公司就有了库存,也就有了获取租金收益的条件。仓库的金属越多,高盛所能获取的租金收益也就越高。而LME规定仓储公司只需要完成每日最低出货量即可,这就造成了出货瓶颈。仓储公司可以在完成规定出货量的基础上刻意减少出货量、增加排队时间,以增加自身仓库的储量,从而获得更高的收益。由此,也导致了现货市场供应紧张,价格上升。另一方面,高盛向铝生产企业提供融资,会产生两个不同的结果。第一个结果是铝生产企业最后赎回质押的现货铝。这种情况下高盛可以获得一笔丰厚的利息收入。第二个结果是生产企业没有赎回现货,则高盛就会成为现货铝的实际拥有者。此时,高盛可以通过增加排队时间来减少铝的供应,提升铝的现货价格,通过出售铝现货获益。

(三)期货市场和现货市场的价格联动传导机制分析

相对于单市场价格操纵而言,跨期现市场操纵的实质在于对期货市场和现货市场价格关联关系的利用。因此有必要对期、现货市场的价格联动机制进行分析,尤其是分析在价格操纵期间期、现货两个市场之间是如何传导的。解释期货与现货价格联动的理论主要有持有成本理论、仓储价格理论以及预期价格理论。持有成本理论认为期货价格等于当前的现货价格加上持有成本,对于不同的市场状况,持有成本理论又分为仓储成本理论与一般倒挂理论。其中仓储成本理论认为持有成本主要是仓储费用,而针对有时出现的市场倒挂现象,凯恩斯又同时提出一般倒挂理论,认为持有成本中还应包含价格风险的补偿费。沃尔肯在仓储成本理论的基础上进一步完善并形成了仓储价格理论,认为商品持有期间除了仓储成本是主要考虑因素外,仓储价格还应该包括风险金和机会收益两部分。预期价格理论则认为,商品期货价格是由人们对未来供求的不同预期决定的,市场交易的主体根据期货市场与现货市场之间的各种供求信息对未来的价格趋势做出研判并不断调整交易行为,从而使市场趋于均衡价格。图1下半部分表示了期货市场与现货市场的价格联动传导机制。在价格操纵期,高盛一方面通过收购仓储公司,垄断、囤积铝现货,减少铝市场的供应,导致市场供不应求,致使人们预期未来的现货价格将趋高,根据预期价格理论,期货价格升高。另一方面,高盛通过控制仓单交割,影响库存,使期货升水情况下隐性库存转为显性,通过影响期货头寸获利,期货价格的升高会使人们预期未来的现货价格将趋高,进一步推高现货价格,从而使期、现货市场价格不断升高,从而获得超额利润。

上述理论分析我们可知,正是高盛通过LME的仓储制度的缺陷来操纵价格,获取超额利润的。为了验证高盛是否对铝价进行了操纵,下文给出了衡量波动性的GARCH模型与事件分析模型,并分别给出了能够证实存在价格操纵嫌疑的研究假设 1和假设2,如果两个研究假设能够同时满足,则判定在此期间确实进行了价格操纵。

三、模型与研究假设

(一)衡量波动性的模型与假设1

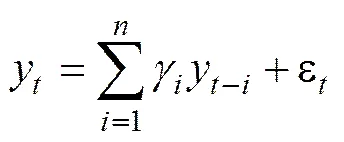

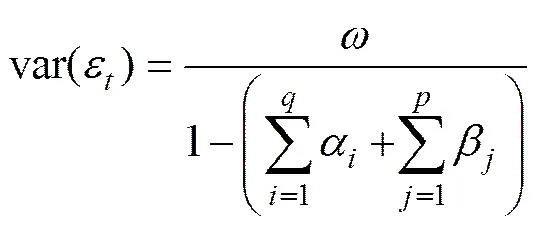

为了判别价格操纵的存在性,第一步的工作就是判别在疑似价格操纵的时间段内资产价格是否存在异常波动。在计量经济学中,ARCH模型通常用来描述时间序列的秩序。1986年学者Bollerslev在ARCH模型基础上研究出了用于描述金融资产价格的“秩序”的GARCH模型,并得到了广泛的应用。价格操纵是一种人为扰乱资产价格序列的行为,因此如果存在价格操纵,则可以通过GARCH模型检测出波动率的异常变化。基于此,本文利用GARCH模型来衡量价格序列的波动性变化。GARCH模型具体表达式如下:

(2)

其中,

如果利用GARCH模型对金属资源期、现货市场的价格序列进行波动性检验发现大于1,则说明在此期间金属资源市场价格存在人为操纵的嫌疑。

(二)事件分析模型与假设2

由于能够引起价格序列波动的因素有很多,其中包括偶然因素的冲击,因此不能简单地认为通过GARCH模型检验存在波动性的“非自然特性”就是由价格操纵引起的。而且GARCH模型更适用于单市场价格操纵的检验,在多市场联动的背景下,GARCH模型的准确性会有所降低。因此,需要进一步检验是否存在价格操纵的事实证据。

事件分析法是一种可以根据资产价格和价格操纵关联性进行实证分析的方法。如果价格操纵的影响是显著的,那么价格操纵发生期间价格的波动程度一定大于价格操纵没有发生的时候,在这种情况下,就会产生超额收益率。所以,本文运用事件分析法,计算高盛铝价操纵期间的超额收益率,通过判断是否存在显著的累计超额收益率来判断是否存在价格操纵行为。

事件分析法的关键步骤是计算事件窗口的超额收益率。计算方法主要有三种:均值调整模型、市场模型以及市场调整模型。考虑到市场模型更具稳健性,本文采用市场模型,即CAPM法。

该模型假设事件窗口资产价格的预期收益率与同期市场收益率存在线性关系。即

其中,选取CRB 金属指数作为市场因子,CRB 指数是目前世界范围内衡量大宗商品期现货价格变动的基准,可以衡量所有大宗商品面临的系统性风险。R,t为CRB 金属指数时刻的对数收益率,即:

(4)

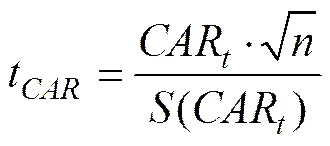

利用估计窗口计算出待估参数和后,就可计算出资产价格序列在事件窗口的预期收益率,进而得到高盛铝价操纵事件的超额收益率,即事件窗内的实际收益率与预期收益率之差。将事件窗口内每日的超额收益率累加,即得到累计超额收益率,用CAR表示。最后设计统计量对累计超额收益率的显著性进行检验。对于事件分析法的检验有很多种,但T检验的使用相对更为频繁。T检验适合小样本的检验,不受样本量大小的限制。因此本文也采用T检验的方式。其假设条件为:

o:CAR=0

检验统计量为:

其中,

根据CAPM模型,若事件发生对股价没有显著影响(即不存在操纵),则CAR的分布应该为标准正态分布。如果统计量的绝对值大于1.96,那么累计超额收益率在95%的置信水平上显著;如果统计量的绝对值大于2.58,那么累计超额收益率在99%的置信水平上显著。据此提出研究假设2:

如果运用事件分析法计算事件窗口内存在显著为正的累计超额收益率,即检验统计量的绝对值大于1.96且累计超额收益率为正,则认为波动率所呈现的“非自然特性”确实是由价格操纵所致,从而构成了金属资源跨期现市场操纵的判别证据。

四、实证分析

(一)样本数据

数据选取涉及基于波动性分析和事件分析法的操纵判别。针对波动性模型的分析,选取2010年10月13日至2012年2月17日的LME铝现货和3个月铝期货日度价格数据。因为根据前文的案例分析,高盛2010年2月收购了MITS,疑似开始了对铝价的操纵,但此后一段时间,价格操纵发酵得不是很明显。但到2011年初,市场铝价已经上涨了13%,排队时间比平时延长了一倍。此时,价格操纵的问题逐渐出现在公众的视野之中。因此,本文为了保证数据的准确性和有效性,选取2010年10月13日至2012年2月17日作为操纵期。同时为了与价格操纵期进行对比,本文根据第二部分关于案例的描述,选取了2006年6月1日至2008年5月30日以及2015年1月2日至2016年3月23日这两个时间段分别作为价格操纵前期和操纵后期,因为这两个时间段明显没有价格操纵的嫌疑。

在事件分析法的数据选择上,最重要的是确定事件日和事件窗口。在本研究中,因为高盛于2011年5月24日将未来三个月LME铝价预期上调至每吨2700美元,被市场视为高盛买进铝现货的一个信号。与此同时,LME铝库存正逼近468.8万吨的历史高位。所以本文将2011年5月24日视为0时刻(事件日)。事件窗口是指事件的发生对某一事物产生影响的时间。这个时间,并不是某个时刻,而是一段时期,一般会根据事件的性质向前或者向后延长一定时间。在这里事件窗口就是高盛对铝价进行操纵的时间段。考虑到某些事件可能提前被市场预期到,则市场价格就会提前反应,因此将事件窗口设定为[-2,20],即事件窗口为2011年5月20日至2011年6月22日。估计窗口的选择最好大于100天,但也不宜太长,因此本文以[−152,−3]为估计窗口,即将事件日之前的第152天至第3天作为估计窗口,起止时间为2010年10月13日至2011年5月19日,据此区间计算预期收益率。但是估计窗口的长短选取并无客观的标准,不同的长短会产生不同的结果,甚至截然相反。为了避免这一问题,本文还将事件窗口分别设定为[−2,20],[−2,15],[−2,10],[−2,5],[−2,2],同时考虑到操纵事件可能完全不被市场预期到,也将[0,5],[0,10]作为事件窗口进行了检验,相应的后两种事件窗口的估计窗口设定为[−150,−1]。全部数据来源于万德数 据库。

(二)波动性实证结果分析

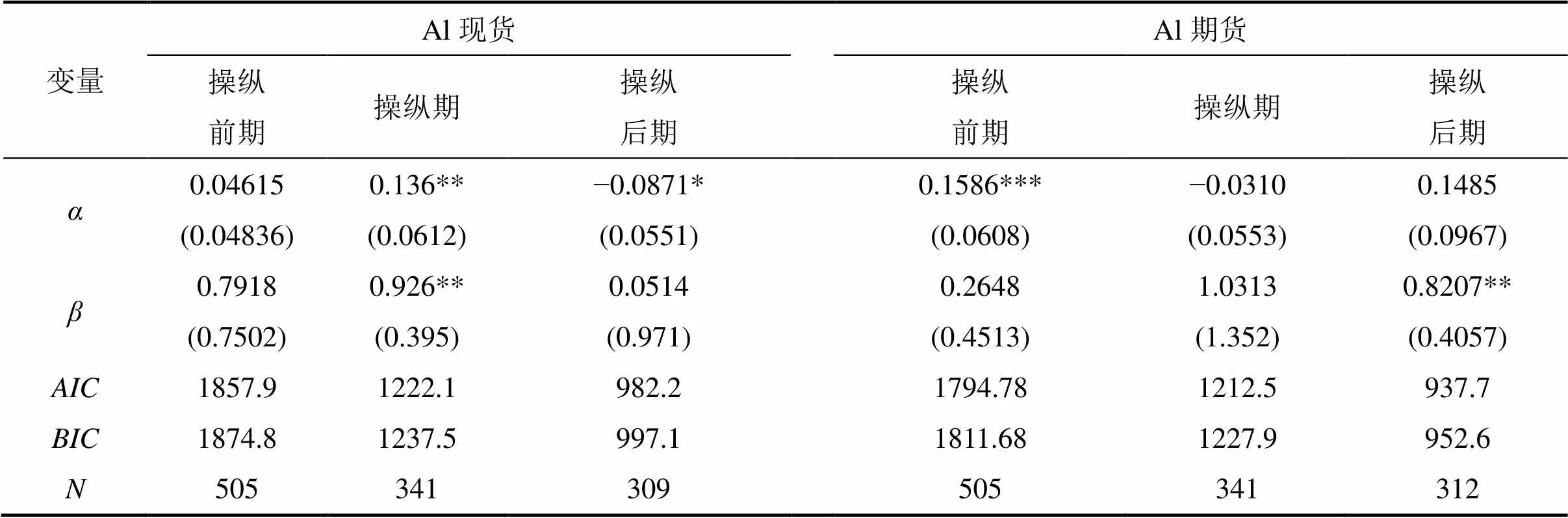

通过对LME铝现货和3个月期货市场价格序列取对数并作一阶差分(扩大100倍)计算各自的收益率。根据前文所描述的波动性分析模型,分别对铝现货和期货市场在操纵前期、操纵期以及操纵后期三个不同时间段分别建立对应的GARCH(1,1)模型,运用STATA14.0软件计算得出参数估计结果如表1所示。

表1 收益率序列GARCH(1,1)模型

注:括号内为标准差,***、**、*分别表示在1%、5%和10%的显著性水平下显著

在操纵期,铝现货市场的持久性指标α+显著大于1,表明收益率序列发散不稳定,偏离稳定状态。在期货市场上,小于0,不满足非负的条件,且大于1,且不具有统计显著性,说明条件异方差不稳定,持久性指标+也大于1,亦说明了期货市场收益率不稳定。这些特征与研究假设一的结论相吻合,表明在操纵期铝现货和期货收益率序列均呈现“非自然特性”,存在价格操纵的嫌疑。由于期、现货市场的联动性,两个市场的价格变化会在一定程度上呈现出一致性,这与期、现货市场收益率序列都存在波动的“非自然特性”相吻合。

再看操纵前期,在期、现货市场上均有持久性指标+小于1,表明价格序列呈现随机分布的自然特性,说明此时并没有价格操纵,属于正常状态。最后看操纵后期,在现货市场上,虽然+小于1,但显著小于0,不满足非负的假设,说明现货市场上价格操纵的效果还没有完全消失,但是价格操纵已经不再继续。在期货市场上,和都大于0,且+小于1,但的系数不显著,表明交易者不能根据前一期市场的新息对价格进行预测,说明价格仍存在人为操纵的效应,呈现出与现货市场相同的规律。这也从侧面反映出操纵过后,人们仍然心有余悸,对金融市场失去信心,投资者不再相信市场价格能准确反映资产信息,从而市场价格不再是投资者根据市场信息预期生成的,而是人为操纵的结果。

综合上述研究,可以得知在价格操纵期,铝价格序列偏离了自然特性,有价格操纵的嫌疑。但是由于GARCH模型只适用于单市场的局限性,想要判断价格操纵是否存在还需要进一步根据事件分析法分析判断。

(三)事件分析法实证结果分析

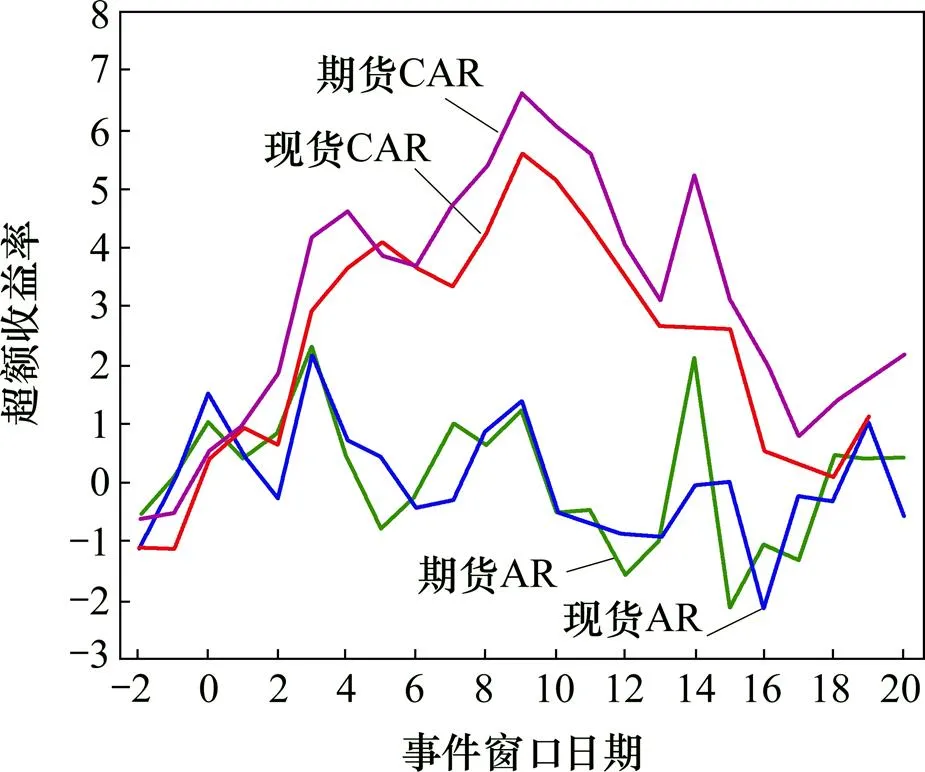

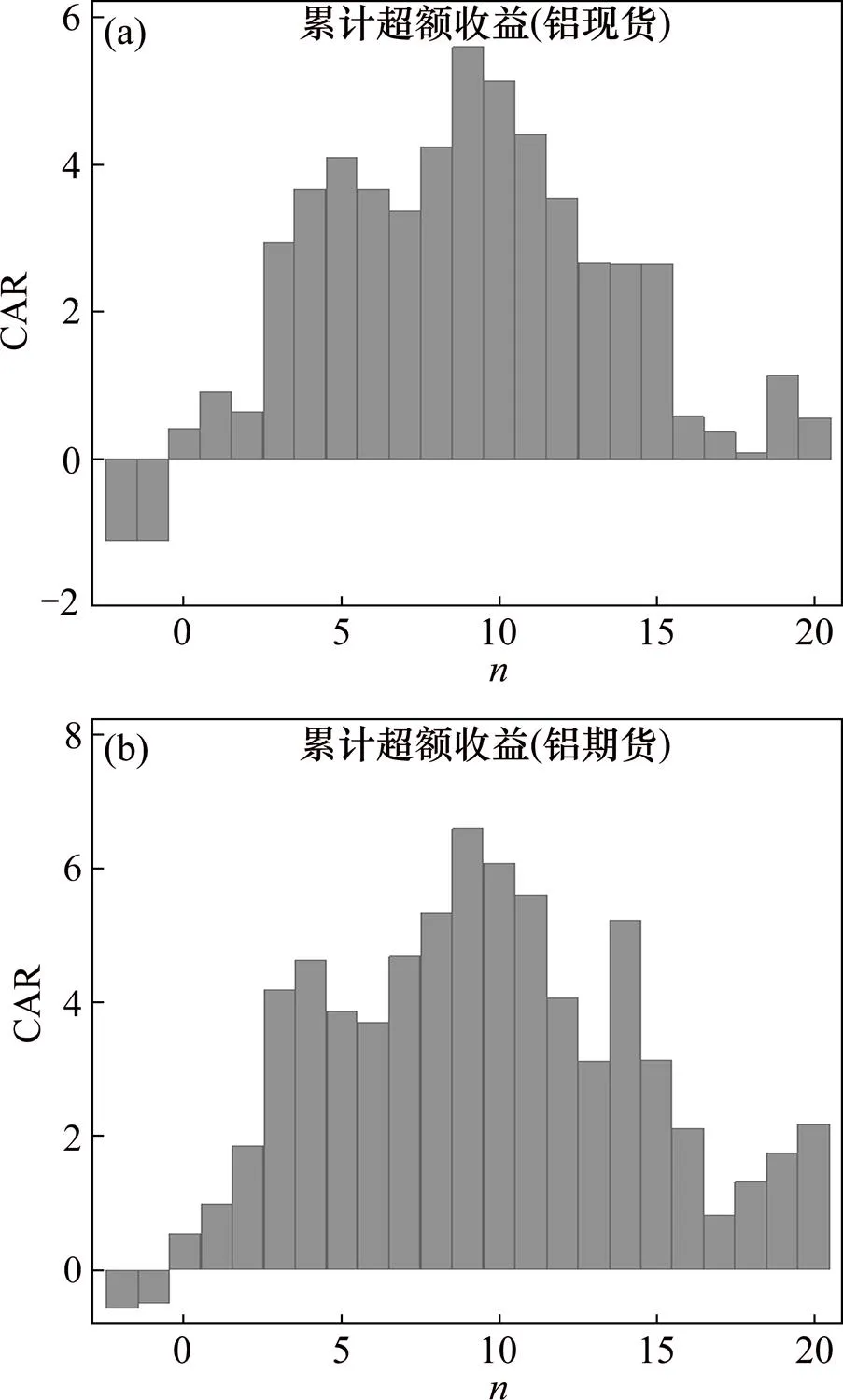

前文对铝现货和期货市场分别建立GARCH模型初步判断高盛集团存在操纵铝现货和期货市场价格的嫌疑,现在根据基于市场模型的事件分析法估计事件窗口的超额收益率。本文计算了基于[−2,20]事件窗口的超额收益率,并据此绘制了高盛操纵铝价事件的铝现货和期货市场超额收益率的折线图和累计超额收益率的柱状图,如图2、图3所示。

图2 事件窗口期、现货市场的超额收益率

图3 事件窗口铝现货和期货市场累计超额收益率

图2、图3清晰地反映了操纵期间铝现货市场和期货市场累计超额收益率表现出相同的变化趋势,且期货市场的累计超额收益率略高于现货市场的累计超额收益率。具体来看,在[−2,0)期间,期、现货市场都没有显著的超额收益率,累计超额收益率为负,说明此时高盛欲操纵铝价的消息还没有走漏或走漏得不明显。事件日当天的期货和现货市场的超额收益率分别为1.0386%和1.5113%,都在1%水平上显著,说明高盛此时通过价格操纵获取了大量的超额利润,并将前两日的累计超额收益率转负为正。事件日后,超额收益率开始递增,累计超额收益率不断上升,除现货市场上第一、第二日,其余皆在1%水平上显著,说明高盛在这段时间内通过价格操纵获得了显著的累计超额收益率。事件日后第九天在铝现货和期货市场上分别达到峰值5.593%和6.593%,随后超额收益率出现负值,且在期、现货市场上大部分时间在1%显著性水平上显著,说明高盛此时并没有获得超额收益率,但累计超额收益率为正,说明高盛对铝价进行操纵的影响尚未消失。铝现货和期货市场的累计超额收益率逐渐回落后又分别在第19天和第18天开始回升,且最终稳定在1%左右的水平。总体来看,在[−2,20]的事件窗口内,现货和期货市场的累计超额收益率分别为0.559%和2.174%,且从事件日开始就一直为正值,说明高盛通过价格操纵确实获得了较高的超额收益率。

结合前面的案例分析,由于2011年5月24日高盛在LME铝库存逼近468.8万吨的历史高位时,将未来三个月LME铝价预期上调至每吨2700美元,被市场视为高盛进一步买入铝的信号,也正是由于这一信号的释放,使得市场上的铝价开始走高。高盛利用其独特的优势——资金实力和信息侦查能力,开始在市场上获取超额收益。而之所以6月7日之后累计超额收益率又有所下滑,是因为高盛操纵铝价的事迹有所败露,高盛为避市场锋芒而战略性放弃价格操纵,致使累计超额收益率逐渐下降。

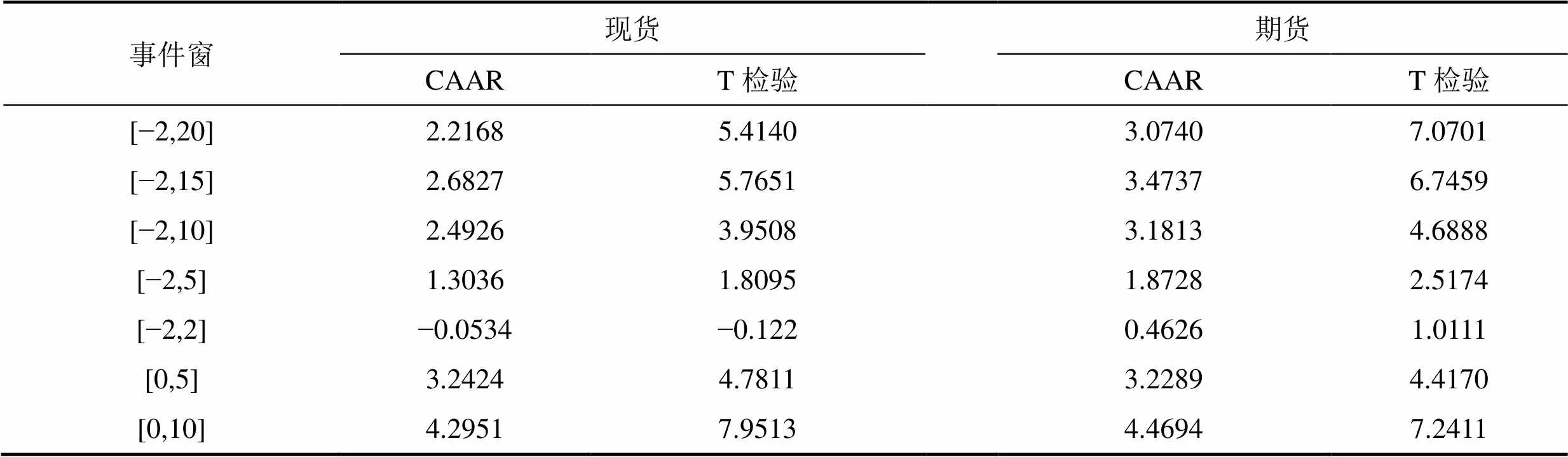

表2和图4是高盛集团在期、现货市场不同事件窗口区间的累计平均超额收益率(CAAR)及其T 检验结果。从中可以看出,除[−2,2]上现货市场的CAAR为负,其余CAAR均为正值。其中,事件窗口[0,10]的累计平均超额收益率最大,这是因为在事件发生的当天到第九天每天的超额收益率都为正,与之前的分析相吻合。从T检验的结果来看,除事件窗口[−2,2]和[−2,5]外,其余事件窗口的累计平均超额收益率均在1%的显著性水平上显著。由此可见,高盛操纵铝价前后的大部分时间在现货市场和期货市场上都获取了超额收益。

综上所述,运用事件分析法判别了高盛在不同事件窗口都获得了显著为正的累计超额收益率,满足研究假设2,说明由波动性分析得出的价格序列呈现出的“非自然特征”确实是由高盛操纵铝价引起的。由此判定该案例是一起跨期现市场操纵事件,从而证实了相关定性推测。

表2 不同事件窗口区间的累计平均超额收益率

图4 不同事件窗口的累计平均超额收益率

五、结论与建议

本文以高盛铝价操纵案为例,对金属资源跨期现市场操纵的判别进行了实证研究。本研究拓展了GARCH模型只适用于单市场波动性检验的局限性,进一步引入事件分析法从理论和实证两方面对跨期现市场操纵的机理以及判别进行了验证。通过对高盛跨期现市场操纵的典型案例分析,得出以下结论:①金属资源期货与现货市场之间的价格联动机制是跨期现市场操纵的基础;②在价格操纵期间,现货市场和期货市场的超额收益率和累计超额收益率呈现出同增同减的趋势,但期货市场中的累计超额收益率略高于现货市场的累计超额收益率;③基于GARCH模型的波动性分析得出在操纵期间铝价序列呈现出“非自然特征”,进一步通过事件分析法得出在不同事件窗口都获得了显著为正的累计超额收益率,说明高盛确实对铝价进行了操纵。

基于以上结论,本文从期、现货市场价格联动的角度出发,为防范我国金属资源跨期现市场操纵提出如下建议:第一,期货市场与现货市场之间的价格联动可能导致风险的传递与扩散,易引发系统性风险。因此需要通过监管制度建设和投资者教育引导等手段防范我国金属资源跨期现市场操纵。一方面,尽快建立完备的跨期现市场监管、风险防范体系,完善期、现货市场制度建设,逐步推进市场化进程,同时进一步完善跨市场信息交流机制,加强对信息披露的监管,提高市场透明度;另一方面,加强对投资者法律、法规的教育以及风险警示,引导投资者形成理性投资观,同时积极培育机构投资者,降低市场投机性,对跨期现市场操纵行为进行严惩。第二,基于波动性异常角度和事件分析法,可以将其作为判别跨期现市场操纵的依据,为我国跨期现市场操纵的判别及系统性风险的防控提供参考。第三,高盛铝价操纵案背后折射出的是有色金属市场仓储制度的缺陷。正是LME对仓储出货量的最低额度要求使得高盛有机可乘,并凭借其雄厚的资金优势和信息优势对铝价进行操纵,从而获得超额垄断利润。因此,可以采用依据仓储量调整“出货率”、限制仓储公司收取租金额度等手段完善我国金属市场仓储制度。

[1] 饶育蕾, 雷湘媛. 商品金融化下大宗商品价格对股市的影响: 一个文献综述[J]. 中南大学学报(社会科学版), 2013, 19(6): 48−53.

[2] Salant S W. A theory of futures market manipulations[M]. Lexington, Mass: Lexington Books, D. C. Health and Conpany, 1983.

[3] Craig Pirrong. Detecting manipulation in futures markets: The ferruzzi soybean episode[J]. American Law and Economics Review, 2004, 6(1): 28−71.

[4] 左大鹏, 刘庆富. 中国期货市场价格操纵行为的动态识辨方法研究[J]. 经济问题探索, 2009(10): 89−97.

[5] 张维, 韦立坚. 从波动性和流动性判别股指期货跨市场价格操纵行为[J]. 管理评论, 2011(7): 163−170.

[6] Warner, Jerold, Brown, et al. Using daily stock returns: The case of event studies[J]. Journal of Financial Economics, 1985, 14(1): 3−31.

[7] Boehmer E, Masumeci J, Poulsen A B. Event-study methodology under conditions of event-induced variance[J]. Journal of Financial Economics, 1991, 30(2): 253−272.

[8] Amold Richard. Cowan. Nonparametric event study tests[J]. Review of Quantitative Finance and Accounting, 1992, 2(4): 343−358.

[9] Chakrapani Chaturvedula, Nupur Pavan Bang, Nihil Rastogi, et al. Price manipulation, front running and bulk trades: Evidence from India[J]. Emerging Markets Review, 2015, 23: 26−45.

[10] Emmanuel Apergis, Nicholas Apergis. The 11/13 Paris terrorist attacks and stock prices: The case of the international defense industry[J]. Finance Research Letters, 2016, 17: 186−192.

[11] 耿军会, 石会娟. 中国股票市场有效性的实证检验[J]. 科技情报开发与经济, 2006, 16(2): 110−112.

[12] 楼迎军. 2001年B股对境内投资者开放的事件分析——以同时发行 A、B 股沪深上市公司为例[J]. 世界经济, 2002(11): 59−66.

[13] 干杏娣,杨金梅. 我国央行外汇干预有效性的事件分析研究[J]. 金融研究, 2007(9): 82−89.

[14] 张珣, 余乐. 重大突发事件对原油价格的影响[J]. 系统工程理论与实践, 2009(3): 10−15.

[15] 潘慧峰, 石智超. 重大需求冲击对石油市场的短期影响分析——基于事件分析法的研究[J]. 上海经济研究, 2012(12): 32−43.

[编辑: 谭晓萍]

The differentiation in the manipulation of metal resources across the futures and spot market:Case study of Goldman Sachs' manipulation of aluminum price

ZHU Xuehong1,2, ZHANG Hongwei1,2, ZHANG Zhong1,2, LUO Yumei1,2

(1. School of Business, Central South University, Changsha 410083, China;2. Institute of Metal Resources Strategy, Central South University, Changsha 410083, China)

Taking the case of aluminum price manipulation by Goldman Sachs in 2013 as an example, the present essay analyzes and discerns the mechanism of the manipulation of metal resources across the futures and spot market based on volatility analysis and event analysis, which provides useful reference for the judgment of metal resources across the futures and spot market manipulation. It is found that during the manipulation period, the sequence of futures and spot price shows “unnatural characteristics”, and that through event analysis, the cumulative excess returns are significantly positive at different event windows, indicating that Goldman Sachs does manipulate aluminum prices. In the course of preventing the cross-market manipulation, we should establish perfect cross-market supervision, risk prevention system and cross-market information exchange mechanism as soon as possible, strengthen the education of investors on related laws and regulations, and improve China’s metal market storage system.

manipulation across the futures and spot market; Goldman Sachs’ price manipulation; volatility; event analysis; discrimination

F830

A

1672-3104(2017)02−0094−09

2016−09−27;

2017−01−01

国家社会科学基金重大项目“金属矿产资源国际市场价格操纵问题与我国定价权研究”(13&ZD169);国家自然科学基金面上项目“基于多重均衡与动态CGE模型的金属矿产开发补偿机制与政策模拟研究”(71573282);教育部人文社会科学研究规划基金项目“金融化背景下基本金属输入型价格波动风险的监控与防范研究”(14YJCZH045);湖南省教育厅创新平台开放基金项目“多市场、多商品联动视角下铁矿石价格操控风险与我国的对策研究”(15K134);中南大学博士生自主探索创新项目“多市场联动下金属价格操纵识别及预警研究”(2016zzts009)

朱学红(1962−),女,湖南长沙人,博士,中南大学商学院教授,主要研究方向:资源经济与管理,产业经济学;张宏伟(1988−),男,山东潍坊人,中南大学商学院博士研究生,主要研究方向:金融工程,资源经济; 张众(1993−),男,山东潍坊人,中南大学商学院硕士研究生,主要研究方向:资源经济;罗玉梅(1994−),女,湖南耒阳人,中南大学商学院硕士研究生,主要研究方向:金融工程