跨国公司财务内部控制体系的完善策略研究

2017-05-30张振通

张振通

摘 要:随着经济全球化的不断深入,各地区经济联系越来越紧密,国际间的贸易活动已经越来越频繁,逐渐成为不同国家与地区之间经济交流的主要形式。在这样的时代背景下,我国跨国公司得到了一个较好的发展空间,一方面企业的经营规模与经营范围在不断扩大,另一方面跨国公司的企业数量也在不断增长。但是,对于跨国公司来说,往往需要面对更加激烈的国际市场竞争,因此就需要跨国公司不断通过现代化的企业经营管理改革来实现企业竞争力的提高。而在现代化企业管理活动中,财务内部控制工作是有效提高企业经营管理水平的重要手段。在跨国公司建立完善的企业财务内部控制体系对于企业更好地面对国际市场竞争有着十分积极的作用。本文将从跨国公司财务内部控制体系完善策略制定的相关内容入手来进行具体的阐述。

关键词:跨国公司 财务内部控制体系 完善策略

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)08(a)-057-02

1 跨国公司财务内部控制体系概述

1.1 跨国公司财务内部控制体系的影响分析

在实际情况中,跨国公司的财务内部控制体系往往会受到较多因素的影响,具体的来说主要分为外部环境因素影响与内部环境影响。在外部环境因素中,主要体现在以下两方面的内容,首先,企业所处国家或地区的实际情况,对于跨国公司来说经营活动的开展往往是在多个国家或地区同时进行的,因此各个国家或地区的实际情况对于跨国公司的财务内部控制体系的建设都有影响。其次,跨国公司所处的竞争环境,对于竞争对手与竞争环境的分析是影响企业财务内部控制体系的重要因素。

在内部环境因素中主要有以下几方面的内容:(1)企业目前的实际发展状况。(2)企业的经营发展目标与战略计划。(3)企业组织结构特点。

1.2 在跨国公司财务内部控制体系建立的原则

首先,在财务内部体系建立的过程中要坚持合法性的原则,就是指跨国企业必须在各国各地区的相关法律法规的原则下依法进行财务内部控制的工作。其次,要坚持整体性的原则,就是指跨国公司的财务内部控制要与企业的整体情况相适应,要与公司的发展目标、组织结构特点等相适应。再次,要坚持财务内部控制工作的连续性,就是指跨国公司的财务内部控制工作的开展应当是一个持续性的活动,要与企业的持续经营相配合。最后,要坚持灵活性的原则,就是指企业的财务内部控制活动应该是随着企业不断经营发展的变化而变化,要根据跨国公司的实际发展情况及时进行调整。

2 跨国公司财务内部控制中存在的问题分析

2.1 跨国公司财务控制活动的成本预算较大

在实际情况中,由于跨国公司在不同国家或地区的分公司与子公司数量较多,且跨国公司的日常生产经营活动往往比较复杂。因此在跨国公司的财务内部控制活动中的成本预算往往比较大。例如,在實际情况中随着会计信息化的应用,企业往往会根据自身实际需要来进行信息化会计处理系统的选择。但是一方面由于跨国公司的分公司与子公司数量较多,并且不同分公司与子公司之间差距较大,因此企业往往需要针对不同的分公司与子公司进行不同信息化处理系统的采购。这就导致企业财务控制成本的大大提高。

2.2 财务内部控制缺乏监督活动

对于跨国公司来说,由于跨国公司的分公司与子公司数量较多,并且这些分公司与子公司往往分布在不同国家、不同地区,这就很容易造成总公司对分公司与子公司的财务内部控制的监督不到位。目前,跨国公司对分公司与子公司的财务内部控制监督活动主要是以派遣监督人员进行定期监督的形式,但是这种形式存在较多缺陷。一方面,总公司向分公司与子公司遣派专门的财务监督人员往往需要耗费较多的人力物力,会提高跨国公司的经营成本,另一方面派遣监督人员往往只能进行一段时间的监督活动,无法实现长期监督与实时监督。

2.3 信息沟通与交流缺乏全面性

在实际情况中,由于跨国公司在不同地区的分公司与子公司所处的经济环境与政治环境,甚至是在工作时间方面都存在着较大的差异,因此在信息的传递方面往往缺乏标准与时效性。此外,在实际情况中,还很容易出现在传递高价值信息的过程中受到恶意攻击,造成跨国公司的经济损失。

3 完善跨国公司财务内部控制体系的有效策略

3.1 推行全面预算管理

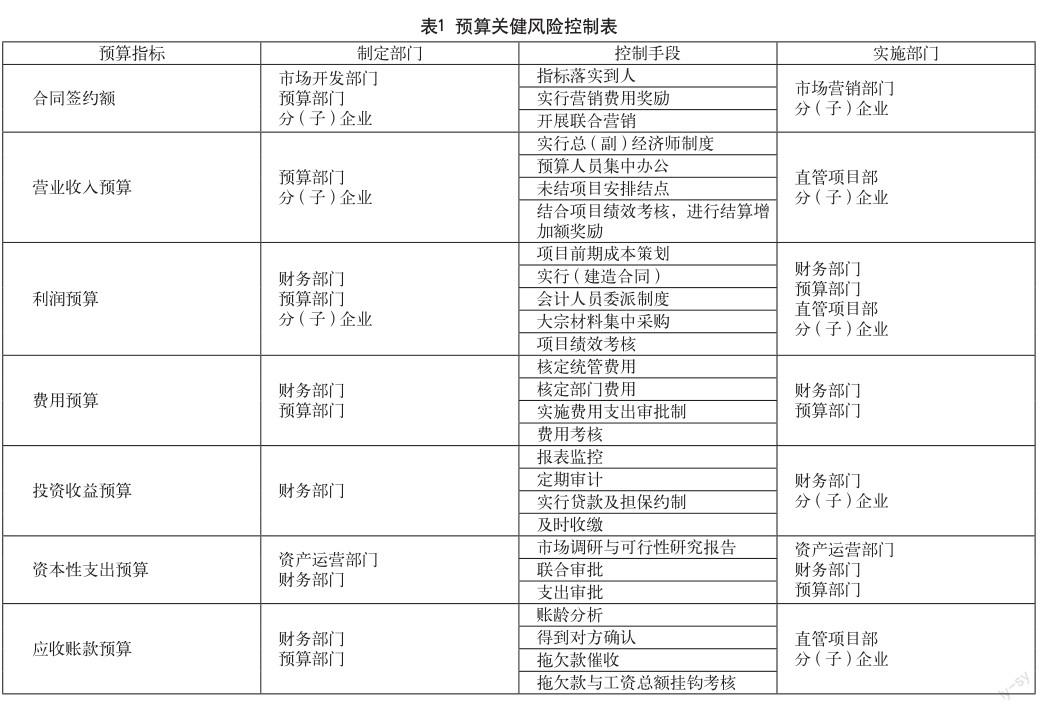

为了有效降低跨国公司财务内部控制的成本需要从以下方面进行预算管理。首先,对于跨国公司的不同子公司与分公司之间要采用统一的财务管理制度,一方面对于会计处理系统的选择上要保持一致,以降低企业对信息化会计系统的维护成本,提高财务控制的工作效率,另一方面对于财务控制的相关方向保持一致,以保证跨国公司全面预算管理的推行。其次,在推行全面预算管理中,需要建立一个以公司发展目标和战略规划为起点的、由上到下全面预算体系, 对企业经营发展过程中的预算关健风险进行严格地控制,具体的内容如表1所示。

3.2 建立完善的跨国公司财务内部控制监督体系

在企业的财务内部控制工作中,往往还需要对财务控制活动的具体操作进行严格的监督,这是保证企业财务控制活动能够有效进行,保证企业利益不因工作人员的舞弊、贪污等行为遭到侵害的基本保证。在跨国公司财务内部控制监督体系建立中,需要重视以下几点。

首先,对于分公司与子公司的组织结构要进行合理地设计,通过不同部门之间的相互监督与相互制约来避免财务舞弊现象。其次,要对分公司与子公司的财务状况进行不定时不定点的抽查,通过派遣监督队伍的形式来进行财务控制监督。最后,还应当借由信息化管理系统来对分公司与子公司进行实时的信息化财务控制监督。

3.3 建立完善的财务内部控制信息的交流体系

随着经济与技术的发展,目前我国已经步入了信息化的大数据时代。在新的时代背景下,企业的经营发展离不开信息的沟通与交流,特别是对于跨国跨地区经营的跨国公司来说,不同的分公司与子公司之间,公司总部与分公司、子公司之间都需要建立起良好的信息沟通渠道来进行高效的信息化管理。首先,相关管理人员要正确认识到财务内部控制工作信息交流的重要性,财务内部控制信息的交流一方面能够推动个别管理水平优秀的子公司与分公司向其他分公司传授成功管理经验,以帮助跨国公司整体财务内部控制管理水平的提高;另一方面,财务内部控制信息的交流也能够帮助跨国公司准确了解分公司的财务经营状况,及时发现问题,避免企业的损失。其次,要建立起现代化的信息交流体系,通过信息化手段,提高不同子公司与分公司以及总部公司之间传输信息的速度,保证传输过程的安全性,从而提高跨国公司的财务内部控制信息共享。

4 结语

经济全球化的不断深入,一方面给我国的跨国企业带来了更加广阔的发展空间,促进了企业的市场规模增长,但是另一方面激烈的国际市场竞争也对跨国公司在经营管理方面提出了更高的要求,同时在实际情况中,跨国公司的生产经营活动往往比较复杂多样。因此在跨国企业的经营管理活动中需要重视起财务内部控制体系的建立,通过建立完善的财务活动预算管理制度,建立现代化的财务内部控制信息化系统,同时不断以完善严格的财务活动控制监管体系来引导财务内部控制活动的进行,从而实现跨国公司的现代化管理改革,促进企业的监控持续发展。

参考文献

[1] 陈宏明.内部控制、社会责任和财务绩效的关系实证——以医药制造业为例[J].长沙理工大学学报(社会科学版),2017(02).

[2] 朱双双.财务报表审计和内部控制审计的整合——以中审华寅五洲对“柳钢股份”为例[J].经营管理者,2017(10).