二级法人体制下客户关系管理的实践与思考

2017-05-30阮光荣

阮光荣

当前金融形势下,客户资源是银行未来成长的最大基石之一,充分利用现在内外部客户资源是当前各企业当务之急,本文在对客户关系管理系统建设方案和存在问题简述的基础上,对福建农信客户关系管理系统的建设方案及运营推广进行分析与阐述。

随着银行业深化改革,利率市场化推进,银行利润空间缩小,银行业面临着竞争更加激烈。围绕着“以账户为中心”的思维经营银行业务,通过打价格战、返利、发红包等方式已很难提高客户的忠诚度。福建省农村信用社联合社 (以下简称:福建农信)是拥有67家二级法人行社的机构,有 3000多万个人客户信息,目前已建立起全行集中、统一管理的客户信息为基础的数据管理,由于受地域经济影响,各地经营理念差异较大,各行社不同的二级法人体制下对CRM的理解和管理层的重视存在一定的差距,这导致福建农信对由传统的经营理念向以“客户为中心”的经营理念转变程度差异较大,主要表现为对客户关系管理理念认识方面差异较大。具体体现如下:

首先,没有把客户关系管理系统(CRM)建设提高到战略高度,CRM要最大发挥其功能,需要从省联社到二级法人行社高级管理层及普通员工的全员参与,把CRM的理念、文化结合本行社经营特点溶入到每个员工的生活工作中,通过与客户建立起一种长久的、稳固的合作信任、互惠互利的关系,使各方利益得到一个平衡点,顾客才能成为我们的忠诚顾客。

其次,各行社仅将CRM系统做为一个应用软件来使用。若CRM系统只是一个帮助银行完成客户关系管理的一个工具,没有树立以“客户为中心”的理念,片面要求员工使用CRM,只会增加员工的负担,降低了积极性,很难真正体现CRM的价值所在,也很难发挥CRM的优势。

最后,各行社在应用CRM过程中不是立杆见影的事情,需要投入较大的人力、物力、财力资源,树立客户服务意识。如部份行社对客户数据搜集方面略有不足,没有把分散在业务部、电子银行部、柜面业务、自助渠道等产生的客户数据整合。在实际工作中,各部门所搜集的客户数据没能很好的为各个员工所共享,如柜面柜员收集到的客户信息没能与客户经理共享,贷款逾期的客户柜面办理业务时,柜员不知道客户贷款已逾期而失去贷款回收的机会。

银行客户关系管理的必要性

(一)运营模式的转变。

随着金融市场竞争的加剧,“以账户为中心”这种运营的模式逐渐不适应银行的发展。福建农信需要新型的以“客户为中心”的模式,通过大数据分析,把合适的产品营销给合适的客户,根据客户的需求向客户提供个性化的金融服务成为现代银行运营模式。

(二)产品/服务推广,增加银行的业务量。

通过CRM对客户资源的管理和分析,包含客户年龄、职业、朋友圈、偏好、交易渠道等信息,结合我行业务产品/服务,有针对性地对客户进行一对一的精准化的营销活动,提高营销效力;各地行社根据客户当地金融环境差异有目的的培养客户使用银行产品,提高银行产品的使用率,增加银行业务量;完善客户资源的同时,也能对客户的未来需求进行预测,减少广告费的投放,从而降低营销成本。

(三)管理银行的“客户资产”

客户资产是现阶段各行各业极力争取的战略资源,也是未来银行业提升竞争力的关键资源,通过CRM的营销及客户的反馈信息及时调整产品和服务,真正了解客户所需要的,体现了银行与客户间的互动与交汇的特点,提高客户的参与度,因此CRM是改善客户与银行关系的新型管理模式,并通过改进与完善分析系统的功能,提高银行产品和服务来满足客户的需求。

(四)为银行产品定位、市場决策提供决策支持

以先进的计算机技术和大数据分析为基础,形成客户信息总体分布,客户对产品服务的喜好及反馈,预测客户未来需求的趋势,为银行的未来发展战略决策分析、制定政策提供数据支撑。

(五)拓展了服务项目范围以及服务的深度

通过CRM分析、挖掘与应用,根据客户不同的属性,筛选适合银行已开展或未来开展产品服务的存量及潜在客户,通过产品使用过程中对存在问题的分析与评价,分析原因,找出差距,及时调整产品方案,提供差异化服务,提高客户保留率,提高营销水平,通过全方位、多角度的服务维持老客户,吸引新客户,提高客户满意度,提高企业的竞争力。

(六)福建农信立足服务三农

目前已拥有3000多万个人客户,其中客户资源大部份为农村客户,通过农户信息采集系统目前已完成了1000多万的农户信息采集,如何结合现有银行产品对此类客户的营销显得更为紧迫,因此CRM建设和应用显得更为重要。

福建农信二级法人体系下CRM建设方案

(一)客户数据现状

福建农信于2013年已基本完成全行级数据仓库建设,整合全行数据资源,为分析客户、挖掘客户、管理客户、营销客户提供保障。2016年完成企业级客户信息系统的建设,统一管理全行客户基础信息,并以此为标准发布全行级客户信息的应用,确保各应用系统间的客户有一个唯一的识别。

基于以上现状,福建农信2017启动二级法人体制下的CRM项目建设,并根据福建农信二级法人的特点,在全行数据统一集中的前提下,执行客户基础信息全省共享,资产负债及业务数据按法人行社自行管理的建设原则,既体现省联社的集中统一管理职能,又允许各法人行社根据自己的CRM管理战略调整适合自己的经营理念。

(二)建设思路

CRM实现省联社、法人行社、基层网点实行主协办机构和主协办客户经理、私人客户经理制,并按可配置的分配规则进行分配,如:贷款业务所属机构优先,存款业务机构次之、其他业务排后等。由系统自动分配为主,手工分配为辅方式对客户所属主协办机构及主协办客户经理进行分配。

各行社及下属机构在使用数据时做相应控制,使得省联社、法人行社间、法人行社下网点间在各自数据权限下使用各自数据,实现数据共享与独享。

各行社实现客户经理全员营销或团队营销或客户经理的管理,实现客户重要信息变动提醒,客户经理根据自己营销的需要精准查找需要营销的客户,并对营销结果可视管理,对目标客户查找、营销活动管理和营销结果进行统计与分析,并与绩效系统对接,完善营销活动与客户经理收益挂钩,同时借助PAD移动端设备,客户经理在营销客户的同时,了解分析客户360度画像、客户标签数据,客户历史业务数据、行为数据、与客户互动数据。利用PAD移动设备直接为客户办理非现金业务,如各种签约类业务、申请类业务、评估类业务等。法人行社通过CRM系统统计功能,实时跟踪全行各网点、各客户经理客户营销任务进展情况,并根据实际情况及时调整营销方案,以便提高管理效力,增加服务水平,为真正实现为客户为中心的管理理念奠定基础。

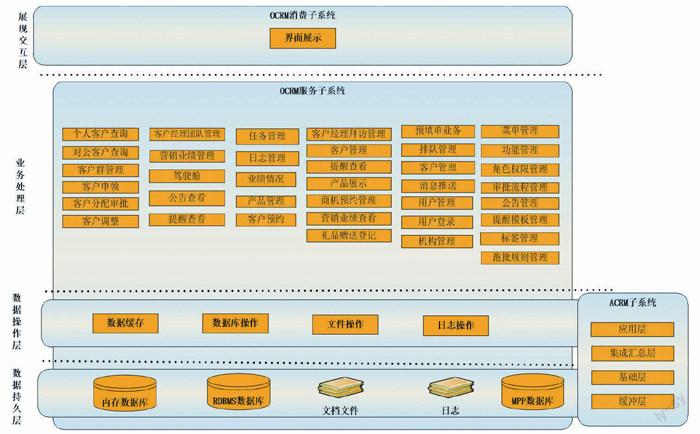

(三)系统框架

系统通过客户管理、自主多维查询、客户群管理、客户营销任务及营销活动管理、产品管理、客户经理管理、客户关键信息提醒、厅堂营销、移动营销、系统管理等功能,实现对客户、客户经理、客户营销全程的管理。具体功能架构如图:

系统采用分布式方式。分为客户端(消费子系统)和服务端(服务子系统)。消费子系统(前台界面)通过zookeeper调用服务子系统。服务子系统连接OCRM数据库,对数据进行操作。ACRM子系统是CRM的数据加工来源,每天加工的数据同步到OCRM数据库。

(四)运营推广

1.兵马未动,粮草先行。参与CRM推广行社管理层需要转变管理理念,转换客户经理的营销机制,目前福建农信的客户经理的主要职能还是以管理资产为主,各行社需要对客户经理在营销策略、沟通技巧、营销团队管理等方面进行有针对性的培训,提高客户经理的营销技能和服务水平,改进薪酬方案,加快传统被动营销向主动营销、个性化营销的转变,向以客户经理为中心的集约型经营理念的转变。

2.进一步完善客户服务体系,落实“客户为中心”的宗旨,在对客户属性细分的基础上提供标准化、专业化服务流程,实行客户管户经理制,如通过CRM分析数据生成的客户需求标签数据,根据客户标签结合客户需求意愿,为客户提供真正有价值的服务,建立服务后评价制度,完善客户投诉处理流程,对存在问题及时反馈与跟进,改善客户经理服务水平。

3.落实有效的风险管理,各推广行社务必落实相关客户信息保密制度规定,严格管理客户经理使用权限,对客户信息严加保密,防止客户重要信息泄漏,建立重大客户信息泄漏应急处理机制,并加强内部审计监督落实,消除内部道德风险隐患。

小结

通过福建农信现有客户资源数据的分析,执行客户关系管理既是福建农信获得竞争优势的需要,也是自身發展的需要,在当前金融市场形势下,只有推广CRM,整合现有资源,了解客户,开发出满足客户需要的产品和服务,提升客户价值,提高客户忠诚度,更好地服务客户,才能在激烈的市场竞争中提高自身的竞争力。