BOT项目“营改增”的影响及应对策略

2017-05-26王瑜

王瑜

【摘 要】本文首先总结了实行“营改增”之后存在的一些问题,进而分析“营改增”对高速公路BOT项目在建设期和运营期税负的影响,最后针对问题提出了相应的解决措施。

【关键词】BOT项目;“营改增”;影响;应对策略

在我国,“营改增”项目已经在广泛的展开,可以有效防止营业税重复征税以及分别征收劳务货物增值税乱象,短期内有效减轻税负、提升企业发展能力;长期有效刺激资金投入,扩大内需,推动现代服务业快速发展,推进国民经济可持续发展。

一、BOT项目业务模式在“营改增”后存在的问题

1.增值税发票的开具问题

高速公路收取的通行费一般相对零散,多数客户是个人,这和铁路运输、民用航空和出租行比较类似。但是需要利用税控系统开具增值税发票,过程相对复杂、购票有严格的数量限制,这样很难有效满足巨大的客流和开票需求以及时间紧张的要求。

2.贷款利息和无形资产摊销进项税的问题

贷款利息和无形资产摊销没有办法获取进项税,会对高速公路BOT项目税负造成直接影响,这严重违背了“营改增”的最初目标,没有做到有效减轻企业税负。贷款利息相关问题受到金融业政策影响。早前相关消息称金融业未来采取简易征收,然而这会使得在贷款利息等方面相关企业不能获得专门发票,造成的影响是广泛。国家也在针对相关问题抓紧政策的制定,预计在不久就能够开具专用发票,支付费用方能够进行抵扣。无形资产摊销问题,解决困难较大。对于建设期的进项税可以实施留抵,但是有两项弊端:一个是现阶段已经处于收费的项目,在建设期,增值税还未在建筑业实行,就没有进项;另一个是征地拆迁费用,政府拆迁指挥部收取该项费用,指挥部开具的收据是属于财政专用的,可能不发生征地费抵扣情况。

3.税金的跨地区分劈问题

增值税属于国税,但根据相关情况,目前实务操作处于过渡期,地税局依然负责“营改增”一些的增值税税款。高速公路BOT项目基本上里程都较长,通常会出现跨市、县运营的情况,相关税务机构会很多。营业税下以通行费为标准收取的,按照市、县路段的长短分劈通行费,但是增值税下无法按照这个操作进行相关进项税收取。

二、分析“营改增”对高速公路BOT项目在建设期和运营期税负的影响

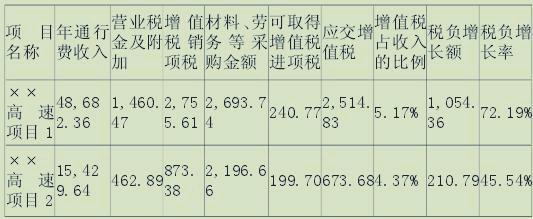

公路运营企业营业税以通行费为依据,按照税率为3%进行征收。现代服务业在进行服务时所产生的增值税其税率为6%。高速公路收费不属于现代服务业,目前还没有关于增值税政策。高速公路BOT项目在运营过程中有四项成本,除了养护维护费之外,其他不能获得增值税票,详细情况是:金融业还没有进行“营改增”,银行贷款利息部分不再在预期阶段获得增值税票;无形资产摊销不能获得增值税票;人员开支問题,除了办公用品等少数费用之外,其他基本不能获取增值税票,比重巨大人员工资均不能获取增值税票。也就是在总成本费用中,只有20%可以获取发票,其余成本均不能获取增值税发票。公路的维护涉及多方面,比如采购材料、劳务,它的增值税率为17%和11%等。

按照现代服务业6%的增值税税率,计算当前已处于运营的高速公路BOT投资项目增值税,“营改增”前后税负测算对比表如下:

三、高速公路BOT投资项目“营改增”建议

现在,“营改增”已经得到普遍推广,各行业中得到了有效的实行,为了更好地解决税负问题,深化结构性减税,必须对详细影响税负变化的长期以及可控因素进行探究,进而根据具体情况,制定相应策略,采取有效解决措施。当前,在企业实行“营改增”的过程中,以下几大方面决定着税负的变化情况:①适用税率的高低,增税幅度与税率提高是呈正比的,提高税率可以有效促进税负增加;②抵扣数额,增加抵扣可以有效减轻税负,抵扣项目税率的高低与减税幅度也呈正比;③减免税收政策;④将税负转嫁出去,减轻企业负担。以便更好地解决“营改增”后高速公路行业出现的税负增加的问题,可以选择实施以下对策:

1.调整优化业务模式

第一,一方面可采取完善增值税抵扣链条的方式;另一方面可以采取缩短增值税抵扣链条的方式,理顺合同关系、资金关系、发票关系,实现合同主体、发票主体、资金支付主体三者一致;第二,向业主方转移税负;第三,向国家主管部门申请相关政策;第四,与地方政府协商减免项目公司其他税收或争取地方政府补助。

2.高速公路在“营改增”改造后,关于物流通行费,应该开具专用发票,可以预测未来的发票量是巨大的

假设某一单位的通行费发票约为20万份做哟,即使只开具其发票的1/6,然而最终发票数量依然十分庞大的,所以会持续增加相关负责人员以及工作设备。由此,政府返还税负的增加部分。

3.使用简易征税的方式或者降低税率

在高速公路建设过程中,相关部门需要资金量非常大,账面上往往形成长期资产,同时在营运过程中,可以采取折旧摊销的方式将其算入建设成本。 此外,实行“营改增”项目的过程中,高速公路应当以物流辅助业6%的税率为标准进行征税,因此税收也会持续增长,针对此类问题,必须及时制定应对方案,采取相应的措施对税收进行调整。依据相关实践调查,目前阶段,高速公路税率下降趋势明显,此外,高速公路涉及的通行费数字庞大,通行费在交通运输成本中所占比重较大,因此可以以3%的标准对高速公路行业实行统一征税,与此在通行费收取的过程中,要求开具专用发票,不断健全抵扣链条,促进“营改增”业务进一步实行,是其实行成果可以充分体现。

4.选择合适的“营改增”时机

高速公路的成本既有建设成本,同时还有路面维修、日常维护等方面的成本。而整修和维护这二者包含在建筑业范畴,所以,可以在建筑业之后进行税改。

四、结束语

“营改增”似乎只是税种发生了变化,但是有效降低了企业税收负担,促进高速公路的进一步建设,同时因为有效规范了高速公路税收状况,保障了税收的合理高效。企业可以详细研究自身的发展情况,了解国际的税收政策,合理减轻自身税收负担,取得进一步良好的发展。

参考文献:

[1]李红瑛.浅论高速公路BOT投资项目“营改增”[J].企业导报,2015,12:22-23.

[2]王庆.建筑业营改增后税负问题研究[J].湖南税务高等专科学校学报,2015,S1:58-71.

[3]蔡晓红.“营改增”对视频监控B0T租赁行业的税务影响及应对措施[J].财经界(学术版),2013,08:216-217.