农业保险促进农业生产的区域间比较实证研究

2017-05-17周稳海赵桂玲

周稳海 赵桂玲

摘要:选取代表农业生产状况和农业保险发展水平的指标,利用聚类分析,将河北省11个市分成3个区域,然后选取2007—2013年市际面板数据实证研究了农业保险对农业生产的促进效果。结果表明:3个区域农业保险对农业生产均有正向促进作用,但其作用大小在各区之间存在显著差异,按作用大小排列依次为第1区、第2区、第3区;另外,人均资本、人均农作物播种面积、人均化肥施用量、人力资本对农业生产也具有正向影响,而农业风险对农业生产具有负向影响。

关键词:河北省;农业保险;农业生产;区域比较;面板数据;实证研究

中图分类号:F840.66 文献标志码:A 文章编号:1002—1302(2016)01—0427—03

我国自2007年实行政策性农业保险以来,已经取得了举世瞩目的成就,保费收入稳步提高,2014年保费收入增加到325.7亿元,保障范围逐渐扩大,农作物承保覆盖面已达61.6%,保险金额突破16 600亿元,为3 500万受灾农户提供赔款214.6亿元。但是,我国农业保险仍处于粗放发展的阶段,农业保险补贴政策、费率水平、理赔金额等在各省份多采取“一刀切”的模式,并没有根据不同地区的农业风险状况、农业生产水平、经济承载能力将农业保险政策加以细化,严重挫伤了风险水平较小地区农户的投保积极性,并引发了风险水平较高地区农户的逆向选择,因此,“一刀切”的经营模式将严重制约农业保险的进一步发展,农业保险区划已经成为该领域研究的重点问题。

关于农业保险区划的研究,国内外学者已经作了多方面的尝试。有些学者是基于理论分析的角度对该问题进行研究,如庹国柱认为,不同地区农业风险水平、抵御风险能力差别很大,导致对农业保险的需求也不尽相同,农业风险的合理评估、费率区划是农业保险可持续发展的前提。张伟等认为,不同地理区域的农业风险和农民收入特征均表现出显著的地区差异,政府应根据地域特征实施不同的补贴政策,保险公司也应该推出差异化的农业保险产品,以满足农民的风险保障需求。另外,还有部分学者基于实证的角度对农业保险区划问题进行研究。Diao等利用因子分析和聚类分析的方法对河南省小麦保险进行了风险区域划分,并提出发展区域小麦保险的对策建议。张欣等根据租值消散状况,运用聚类分析的方法将全国分为3类,并对各地区农业保险的发展提出了相关建议。郑苏晋等通过聚类分析法,将生猪主产区分为4类,并提出针对性建议。

综上所述,以上学者关于农业保险区划的研究已经取得了一定的成果,为本研究提供了借鉴和启示。但是,关于农业保险促进农业生产的区域比较的研究文献仍较少,尤其是针对河北省的研究还并未发现。因此,本研究选取农业生产水平、人均资本、人均农作物播种面积、人均化肥施用量、人力资本、农业风险水平、农业保险发展水平等指標,运用聚类分析的方法将河北省11个市分成3类区域,并构建面板数据模型,实证分析了河北省不同区域之间农业保险促进农业生产效果的差异性,并提出了河北省农业保险区域化发展的对策建议。

1指标选取

(1)农业生产水平(Y)。农业生产水平用人均农林牧副渔业增加值来表示:y=(农林牧副渔业总产值-中间投入)/农林牧副渔从业人数。与人均农业生产总值相比,该指标不仅能反映农业对全社会所作的贡献,而且能反映农业的投入、产出和经济效益,可为改善农业生产提供依据。该指标是衡量农业生产水平的较好指标,其值越大,说明农业生产的发展水平越高;反之,则表明农业生产的发展水平越低。(2)人均资本(K)。人均资本是反映某一地区农业生产物质资本水平的指标。K值越大,说明该地区农业物质生产条件越好;反之则越差。在本研究中,K=农村居民家庭生产性固定资产原值/农村人口数,理论上该指标与农民人均收入呈正相关。(3)人均农作物播种面积(Area)。人均农作物播种面积是反映各地区农业生产自然禀赋的指标,也是影响人均农业产出的重要因素。人均农作物播种面积越大,该地区的农业自然禀赋就越高;农业产值越大,增加值也越高。Area=农作物播种总面积/农林牧副渔从业人数。(4)农业风险水平(Risk)。农业风险是指农业生产过程中遇到的自然灾害和人为风险,如旱灾、水灾、冰雹灾、病虫灾、偷盗、投毒等。农业风险水平是反映不同地区农业生产风险水平的指标,是农业保险经营区划的重要依据。另外,该指标是造成农业生产损失的重要因素,与农业生产水平呈负相关。本研究采用农业保险赔付率代表农业风险水平:Risk=农业保险赔付额/保费收入。(5)人均化肥施用量(Chem)。人均化肥施用量是反映农业生产技术水平的指标,其值越大,说明农业生产对科技的利用水平越好;反之,说明对科技的利用水平越差。人均化肥施用量应该和农业生产水平呈正向关系,Chem=化肥施用量/农林牧副渔从业人数。(6)人力资本(H)。人力资本是代表农业生产者受教育程度的指标,也是农业生产和农业保险区划依据。人力资本可提高农业生产效率,降低生产成本,与农业生产水平应该呈正相关。本研究将人均受教育时间作为人力资本指标,把文盲和半文盲、小学、初中、高中、中专、大专以上文化程度的受教育年限分别定义为2、6、9、12、12、16年。以教育年限为权重,乘以抽查样本中各类文化水平的人数,得到受教育年限的加权和,再除以抽样总人数,即可得到人力资本指标值。(7)农业保险发展水平(Prem)。人均农业保险保费收入是反映农业保险发展水平的重要指标,也是农业保险区域划分的重要依据。其值越大,说明农业发展水平越高,在农业生产过程中发挥的作用越大,它与农业生产水平应该呈正相关,Prem=各市农业保险保费收入/农林牧副渔从业人数。

2区域划分

2.1数据来源与计算

本研究选取农业生产水平、人均资本、人均农作物播种面积、人均化肥施用量、人力资本、农业风险水平、农业保险发展水平这7个指标来对河北省11个市进行区域划分。各指标的原始数据来自2008—2014年《中国统计年鉴》《河北省经济年鉴》《河北农村统计年鉴》《中国保险年鉴》,按指标说明进行计算整理,得到历年的各指标数据,然后将各年份数据相加,取其算数平均值,将其作为聚类的输入数据。

2.2聚类过程与结果

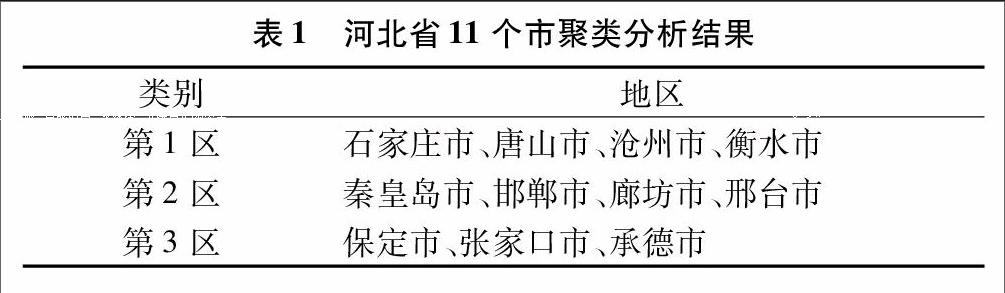

本研究采用Q型系统聚类的分析方法,利用SPSS19.0软件进行聚类分析,聚类结果见表1。

由聚类结果可知,河北省11个市可分为3类。第1类为石家庄市、唐山市、沧州市、衡水市,该地区人均农林牧副渔业增加值、人均资本、人均农作物播种面积、人均化肥施用量、人力资本水平在3类地区中均处于最高水平,说明该地区农业生产水平最高,农业生产的物质基础最好,农业生产者文化素质和技术水平也处于最高水平;另外,该地区农业风险平均水平居中,人均农业保险保费最高,说明农业保险在这一地区发展最好,可见其发展水平除了与农业风险水平有关之外,还与农业生产条件、农业人口文化素质有关。第2类为秦皇岛市、邯郸市、廊坊市、邢台市,这类地区人均农林牧副渔业增加值、人均资本、人均农作物播种面积、人均化肥施用量、人力资本水平在3类地区中均处于中等水平,说明该地区农业生产水平、农业生产的物质基础条件居中,农业生产者素质也处于中等水平;但是该地区农业风险水平最低,人均农业保险收入居中,说明该地区农业保险发展水平一般,农业生产受农业风险的影响较小。第3类为保定市、张家口市、承德市,这类地区人均农林牧副渔业增加值、人均资本、人均农作物播种面积、人均化肥施用量、人力资本水平在3类地区中均处于最低水平,表明该地区农业生产水平、农业物质基础条件在3个地区中最为落后;另外,该地区农业风险平均水平最高,人均农业保险保费收入最低,表明该地区农业生产受农业风险的影响最大,生产最不稳定,但是农业保险对其提供的保障水平最差,可见河北省农业保险资源分布还不尽合理。

3农业保险支持农业生产的实证研究

3.2数据的平稳性检验

为了平滑数据,减少变量的波动性和可能出现的异方差,首先将2007—2013年问的各指标面板样本数据取自然对数。然后,为了避免虚假回归问题,对数据进行单位根检验以验证其平稳性。用Eviews8.0对各指标变量进行LLC检验和PP-Fisher检验,LLC检验的原假设为存在共同的单位根过程,PP-Fisher检验的原假设均为存在独立的单位根过程。表2检验结果表明,所有变量都不含有单位根,即为平稳变量。平稳的变量数据可以进一步进行面板模型回归分析。

3.3实证检验结果

为了比较分析河北省各地区农业保险对农业生产支持的效果,以农业生产水平lny为被解释变量,以人均资本lnK、人均农作物播种面积lnArea、人均化肥施用量lnChem、人力资本lnH.农业风险水平lnRisk、农业保险发展水平lnPrem、虚拟变量与人均农业保险保费收入的乘积D1×lnPrem、D2×lnPrem等作为解释变量,实证结果见表3。

表3中第2列、第3列分别为随机效应模型(random effects,RE)、固定效应模型(fixed effects,FE)的实证结果。随机效应模型的估计方法的适用条件是反映个体效应的误差项ζi为随机分布,随机效应的优点是比固定效应节省了较多的自由度。根据Hausman检验结果X2(P值)=0.046,拒绝了2种方法的估计结果无显著差异的原假设,随机效应的条件未得到满足,因此固定效应的估计结果优于随机效应,对各个变量系数及显著性的分析将按第2列的估计结果进行评价。

从固定效应的回归结果的各评价指标来看,F统计量为225.098,P=0.000,回归结果总体上具有很好的显著性;校正的R2為0.981,拟合度很好;D-W统计量为1.567,不存在自相关问题。从回归结果的参数来看,人均保费收入lnPrem的系数在1%置信度下显著为正,其值为0.092,2个虚拟变量与人均保费收入的乘积D1×lnPrem、D2×lnPrem的系数在分别在1.0%、5%置信度下显著为负,其值分别为-0.037、-0.051。表明农业保险对农业生产的支持效果在3个区之间存在显著差异,人均农业保险保费收入这一变量在第1区的回归系数为0.092,在第2区的回归系数为0.092-0.037=0.055,在第3区的回归系数为0.092-0.037=0.041,即人均保费收入增加1百分点,1至3区的人均农林牧渔业增加值分别增加0.092、0.055、0.041百分点,如表3第4至第5列所示。这表明,虽然各区农业保险对农业生产均有正向促进作用,但是其对农业生产促进的边际效果在各区之间存在明显差异,这是由于各区农业保险发展水平存在的差别造成的,农业保险发展水平越高,则分散农业风险、灾后补偿的功能就会越大,对农业生产的促进也就越大,反之则越小。

另外,人均资本lnK、人均农作物播种面积lnArea、人均化肥施用量lnChem、人力资本lnH、农业风险水平lnRisk的回归系数也均显著,其值分别为0.339、0.595、0.688、6.694、-0.026,说明人均资本、人均农作物播种面积、人均化肥施用量、人力资本对农业生产均具有正向促进作用,而农业风险水平对农业生产具有负向影响。各变量对农业生产的作用方向均与经济理论和上文指标选取部分的解释相一致,进一步说明了实证结果的合理性。

4结论与讨论

基于河北省各市的基本状况和聚类分析结果,可得到如下2点结论。(1)第1类地区农业生产水平最高,农业生产的物质基础最好,农业生产者文化素质、技术水平也处于最高水平;农业风险平均水平居中,农业保险发展最好。第2类地区农业生产水平、农业生产的物质基础条件,农业生产者文化素质处于中等水平;农业风险水平最低,农业保险发展水平一般,农业生产受农业风险的影响较小。第3类地区农业生产水平、农业物质基础条件最为落后;农业生产者文化水平最低,农业风险平均水平最高,人均农业保险发展水平最低,农业生产受农业风险的影响最大,生产最不稳定。由此可见,河北省农业保险这一政策性保险制度过多地受到各地区经济、文化、物质基础的影响,并没有将农业保险资源按农业风险水平的高低进行合理配置,导致农业风险低的地区却配置了大量的农业保险资源,而最需要保障的农业风险较高的地区却配置了较低的农业保险资源,可见河北省农业保险资源分布还不尽合理。其次,根据面板模型回归结果可知,农业保险对农业生产的影响效果在3个区域均显示正向,但其影响的边际效果在各区之间存在显著差异。这是由于河北省农业保险资源长期实行“一刀切”的单一政策,并没有根据各地区的农业风险水平、对农业保险的需求特征进行合理配置造成的。

根据以上研究结论可以得到如下几点启示:(1)应实行区域化的农业保险保险制度。根据河北省不同地区农业生产状况、农业风险水平、经济发展程度等进行区划经营,推行与该地区农业生产相适应的农业保险制度,消除目前单一的农业保险政策所产生的低效率和公平性问题。(2)实行差异化的保障水平。对于经济发展水平较高的第1区域,可以考虑在政府提供补贴的基础上,根据投保人意愿提高保费缴纳水平,从而提高保障水平,满足不同农户的保障需求。对于经济较为落后的第3区域适合推行提供基本保障水平的农业保险品种。对于第2区域,其农业保险弹性居中,应参照第1、第3区域折中对待。(3)实行差异化的政府支持政策。由于各区农业风险状况、经济状况、购买能力等存在很大差别,政府应注重农业保险在全省的整体发展水平,应对购买能力较差、风险程度高的第3区域给予更多的政策支持和保费补贴、或对保险公司提供更多优惠政策,以提高农户和保险公司的积极性。(4)实行差异化的保险品种。不同地区种植业和养殖业的品种存在巨大的差别,应根据不同地区农业生产的特点,进行农业保险险种创新,满足不同地区农业生产的个性化需求,以充分发挥农业保险在农业生产中的促进作用。