高速传动链技术在风电行业中的前景探析

2017-05-15朱泉生

文 | 朱泉生

技术

高速传动链技术在风电行业中的前景探析

文 | 朱泉生

全球风能理事会秘书长Steve Sawyer认为:“风电正在引领全球从化石能源转向的转型”。在全球风电产业蓬勃发展的同时,风电的整机技术产品也在不断发展变化,逐步形成以高速传动链和低速传动链为代表的两种典型技术产品,并伴随二者而形成了中速传动链技术产品。在风电引领化石能源转型的时代,这三种技术产品,是哪种在引领风电行业的发展?哪一种产品代表着行业未来的方向呢?

风电行业技术产品及发展因素

一、三种风电技术产品

在风电行业,三种风电技术产品可根据电机、传动链的类型,是否包含齿轮箱以及实际应用来划分,主要有以双馈机型为典型代表的高速传动链产品;以半直驱机型为典型代表的中速传动链产品;以直驱机型为典型代表的低速传动链产品(其余类型的技术产品市场占有率比较低,在此忽略)。各个机型的技术组合如下所示:

高速型:风轮+主轴+增速齿轮箱+联轴器+双馈异步发电机+双馈变流器。

中速型:风轮+主轴+增速齿轮箱+永磁同步发电机+全功率变流器。

低速型:风轮+主轴+永磁/电励磁同步发电机+全功率变流器。

直驱技术第一次被提出的时间是在1988年的欧洲风能会议上,双馈技术第一次被提出的时间是在1995年的IET会议上,而半直驱样机第一次生产出来的时间是在2009年。目前,双馈技术产品在全球风电行业中占有率最高,约为80%;其次是直驱技术产品,接近20%;最后是半直驱技术产品,占有率很低,可忽略不计。

二、决定风电技术发展方向的关键

风电技术的发展服务于商业,商业的本质是获得利润,取得经济效益。无论风电技术优劣如何,只要能够使风电场获得最大化的利润,风电运营场就有足够的动力去采用此项技术。在风电行业中验证风力发电成本的方法是度电成本(COE),其公式为:度电成本(COE)=(FCR×ICC+AOM)/AEP

其中:

FCR(固定费率)=银行贷款的利率;

ICC(初始资本成本)=机组购买价格+风电场配套设施=部件成本+组装成本+运输成本+风电场配套设施;

AOM(年运行维护成本)=部件故障率×每次的维修成本+每次维修耽误的发电成本+风电场人力成本;

AEP(年发电量)是在综合风频分布、功率、风能可利用率的条件下,减去上网损失得到的发电量。

风电运营商无论采用哪一种风力发电技术,都离不开度电成本这一核心参考标准。这三种技术的应用实际上也是在初始的资本成本、年运营成本和年发电量上进行互相博弈的结果,无论这三个因素如何博弈,只要风电运营商追求利润的最大化,就必须使得度电成本最小化,而不能单纯追求单一发电量的最大化,或者各种成本的最小化,而是三者博弈后的度电成本最小化。

综合以上可知,从商业的本质角度来看:利润决定技术的应用。实际上是度电成本决定了风电技术的发展方向,更严格来说是检验某项风电技术是否具有经济效益及未来可持续发展的唯一标准。从当前主流的双馈与直驱发展的历史来看,二者都不是划时代的革新产品,不存在直驱技术是风电发展的颠覆性技术,在引领风电行业未来发展的说法(由于中速传动机组仅仅是二者技术的结合体,市场占有率很低,本文以下不再对此技术专门讨论)。

高速和低速传动链产品的技术分析

产品的技术分析分为两个方面:一是目前产品技术的对比,以确定各种技术的优劣;另一个是未来技术发展方向的对比,以确定哪一种技术具有更高的潜力来支撑行业的发展。

一、高速和低速传动链技术产品的发电量对比分析

风电技术发电量对比的关键点在于发电效率的高低。全球根据风力资源的大小,将风力分为:常速、低速和海风。在低的风速下,低速传动链技术产品切入的风速可以更低,可以产生较高的发电量,同样工况下高速传动链技术产品的发电效率则相对较低。但在当风速逐步提高,从低速逐步提高向常速风速发展时,低速传动链技术的发电量优势将因变频器耗损迅速增大而减小,自身的优势逐渐减小。

从各自产品应用的技术角度上来看,直驱低速技术没有齿轮箱,提高了机械传动效率,永磁技术不需要从电网吸收电量等。不过,由于自身冷却系统的复杂性抵消了自身的优势,使得相对于双馈高速产品而言,已经没有多少优势,在这种角度上双馈高速产品已经不输于直驱低速产品了。

二、高速和低速传动链技术产品的功率与效率对比分析

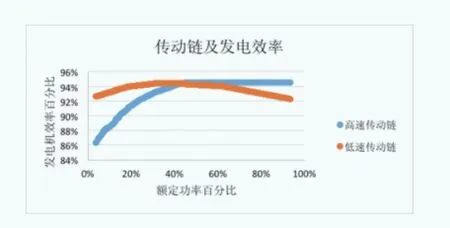

机组的出机效率R是和机组风轮扫风面积与机组单机功率比成反比关系。风轮直径或机组叶片的尺寸由于技术瓶颈、成本及运输等原因,长度增加受到了制约,即机组单机容量增加到一定程度之后叶片的长度不再增加。此时,机组的出机效率则受机组单机功率影响较大,对于二者之间的具体关系,如图1所示。

从图1可以看出,在发电机的效率和功率两个因素上,两种技术的交叉点在额定功率47.6%。在实际的风电场应用中,我们知道:机组的额定功率利用率是以追求最大化为目的,当额定功率利用率越低,能够发出的电量越少,产生的经济效益越少。当额定功率利用率高于47.6%时,双馈高速产品的发电机效率在94%,而直驱低速在达到94%后,随着额定功率利用率的增加,发电机效率在逐渐降低——发电量越来越少:这是风电场所不愿看到的。在额定功率利用率低于47.6%时,无论从发电机效率和额定功率的利用率上都没有达到设备利用最大化,这也是风电运营场所不愿接受的。

因此,综合以上两个方面可以看出:在发电量的角度上,相比高速传动链的双馈产品,低速传动链的直驱产品没有明显技术优势;在功率和发电机效率的利用上,低速传动链的直驱产品落后于高速传动链的双馈产品。

高速和低速传动链技术产品的可靠性和成本分析

产品的可靠性是指安装的便利性,运行环境的范围、故障损坏的概率和频率、产品配套产业链的成熟度等。这些条件决定了一款产品可靠性的高低,可靠性的高低决定运营成本高低(这里只讨论运营成本,且设定前期风场的各种投入成本对于两种技术产品是相同的)。相比双馈高速产品,直驱低速产品的劣势如下:

一、直驱低速产品运输成本高且机组机头载荷大,降低了整机可靠性

直驱机组的发电机非常庞大,公路运输时会经常遇到拆除收费站闸门和护栏的情况,而双馈机组机舱较窄,运输比较便利,对道路的要求也相对较少。

直驱机组的发电机非常庞大,且一般位于轮毂和机舱的连接处,其中心位于塔筒中心线的前端,即中心前移,因此增加了其机头载荷,降低了整机可靠性。

二、直驱低速产品的发电机和变流器可靠性比较低

直驱低速产品发电机的体积和重量比双馈高速机组大很多,对其轴承等转动部件要求极高。直驱低速的变流器容量是双馈机组的3倍左右,变流系统复杂,同时需要配备更大散热能力的冷却系统。另外,永磁材料在震动、冲击、高温情况下容易发生失磁的现象,而且材料中含有铁,在海上强盐雾的情况下防腐问题比较棘手。

三、直驱低速产品部件成本及运维成本高

图1 高速和低速传动链技术产品发电功率对比

同功率的直驱低速产品的整机价格平均要比双馈高速产品高。在后期的维修上,直驱低速的发电机是永磁体,机舱内存在很强的磁场,在机组上很难进行维修,只能将整个机舱卸下运回车间维修,拆卸和安装的成本可以与整个风电机组的造价相比。而高速传动链的双馈机型可以单独对齿轮箱、发电机等部件单独维修,其维护难度和维护成本要远远低于直驱机型。

四、直驱低速产品部件产业链不完善

相对双馈而言,直驱的产业链不成熟,目前全球主要有4家企业在生产直驱低速机组,而双馈高速机组厂家有几十家之多,产业链的不完善使得产业链的柔性度减少,抵御外界经济环境的波动性较差。例如直驱低速机组中的永磁电机需要战略性的稀土原材料。稀土原材料属于稀缺资源,是国家级的战略性资源,一旦国家对该产业加以限制,或者国际稀土价格大涨,将会影响到直驱低速机组的价格以及生产。

从以上可以看出,在整机的初始成本上直驱低速要比双馈高速高。另外,低速传动链产品的直驱机组的可靠性较低,对运行的环境要求较高,故障率高且产业链不成熟,加大了运营的成本,同时由于其造成的故障率较多,减少了有效的发电时间,减少了发电量。所以,在整机的成本和可靠性上,双馈高速是优于直驱低速的。

目前和未来风电市场高速和低速传动链技术产品的占有率分布

在目前全球风电市场上,两种技术产品的竞争格局已经形成,这是过去以及现在,风电运营商对两种技术产品认可选择的结果,代表着过去和现在产品的发展规律走势,基于对现在市场格局和研发趋势的认识,可以发现目前及未来市场上技术产品的主流。

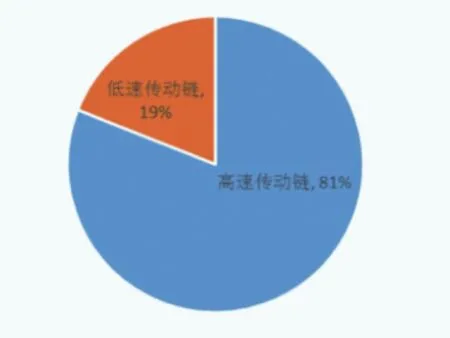

一、2015年全球市场下的两种机型市场占有率分布

笔者调查了全球前15家机组主机厂商的全部在役机型,截止到2015年底,两种技术产品的全球占比为:高速传动链技术产品占据81%,低速传动链技术产品占据19%,如图2所示。高速传动链技术产品占据了全球产品的主流。

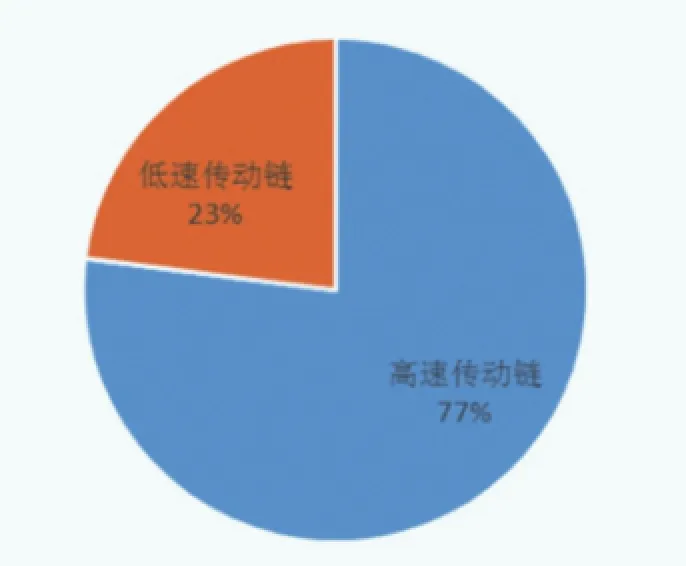

二、2015年全球新增机型的市场占比分布

笔者调查了全球在2015年新增的装机机型上,两种技术产品的占比如图3所示。高速传动链技术产品占据77%,仍旧占据了市场的主流。

图2 截止到2015年底,各类技术产品累计市场占有率数据来源:2015年 MAKE

图3 2015年各类技术产品新增装机比例数据来源:2015年 MAKE

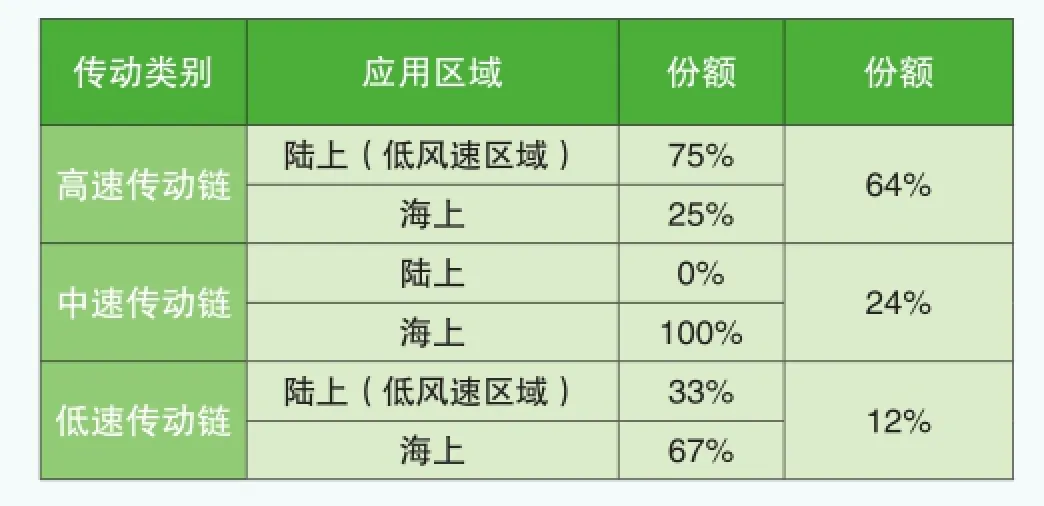

表1 三种不同传动链在新研发机型中的占比

三、未来高速、中速、低速传动链技术在新研发机型中的趋势对比

笔者统计了全球前15家机组主机厂商公布的研发机型,总结整理如下表1所示,可以看出:面向未来的新机型研发中,大都选用高速传动链,占64%;低速传动链只占12%,而中速传动链异军突起,占24%。

综合全球已投用机组以及全球新增的机组技术产品分析可以得出:高速传动链技术产品始终占据垄断地位,这说明高速传动链技术产品一直以来都是客户的首选。同时新增的产品,占据绝大多数的是高速传动链技术产品,说明高速传动链技术产品仍旧是未来(至少是3年-5年内)市场的主流,是客户的首选。低速传动链技术无论在总体市场占有率和新增市场占有率上始终在20%左右徘徊,说明该技术具有一定的局限性,限制了其自身产品的进一步发展。在未来新研发的机型上,高速传动链稳居第一,而低速传动链只有高速传动链的五分之一,这也说明高速传动链技术具有可持续的技术发展潜力。

总结

综合以上分析可知:从技术产生的时间来看,高速、低速传动链技术是同一个时代的技术;从全球前15家机组整机商研发新机型的趋势上来看,高速传动链技术在三种技术中占据主流,低速传动链只有其五分之一;在役的机型上,高速传动链更是占据主流,低速传动链只有其四分之一,这表明:高速传动链技术是目前以及未来技术的发展趋势及主流,低速传动链技术是风电技术领域的一个发展方向,并不是下一代技术,更不是颠覆性技术,不能代表风电技术发展的走向。

在全球的市场占有率及新增装机占比上,高速传动链都拥有绝对的优势,这是因为在发电功率和效率、风电机组技术的成熟性、质量的稳定性和可靠性、及前期的成本投入和后续的管理、维护成本、产业链的成熟度上,高速传动链技术都拥有较为明显的优势。因此,在未来,高速传动链技术产品仍旧是市场的主流,并且代表了未来的发展方向。

(作者单位:南京高速齿轮制造有限公司)

摄影:车传江