控股股东持股比例与应计、真实盈余管理实证研究

——来自湖北省上市公司数据

2017-05-10湖北工业大学经济与管理学院王章渊吴善芬

湖北工业大学经济与管理学院 王章渊 吴善芬

控股股东持股比例与应计、真实盈余管理实证研究

——来自湖北省上市公司数据

湖北工业大学经济与管理学院 王章渊 吴善芬

本文选取我国湖北省上市公司2013-2015年的246个观测值为样本,分析了控股股东持股比例、应计盈余管理和真实盈余管理之间的关系,研究发现,控股股东持股比例和真实盈余操纵与应计盈余操纵活动都呈“U型”关系,而真实盈余操纵活动显著度较高。这说明了股权过于集中或者过于分散都会降低盈余质量,而且随着我国新会计准则的实施,可实施的会计弹性减少,上市公司越来越多倾向进行真实盈余管理。本文意在为湖北省上市公司完善股权结构,防止一股独大或者股权过度分散,减少盈余管理提供借鉴作用。

控股股东持股比例 应计盈余管理 真实盈余管理

一、引言

上市公司盈余管理受多方面因素的影响,不可忽视的是公司治理对盈余管理的影响。优化上市公司股权结构,加强对管理当局行为的约束和监督,遏制过度盈余管理现象的发生,是公司治理的重要功能之一。目前,在研究股权结构对盈余管理的影响方面,有丰富的国内外研究文献,但大部分都是从应计盈余管理角度出发,真实盈余管理没有被纳入研究分析的框架。由于上述原因,本文主要研究解决以下问题:通过真实活动进行盈余管理和应计项目盈余操纵在上市公司是否同时被采用?上市公司的控股股东持股比例对这两种盈余管理有着怎样的影响?

二、文献综述

盈余管理出现最早和使用最普遍的一种方式是应计盈余管理。应计盈余管理是大部分研究者在早期研究控股股东持股比例与盈余管理时使用的方法。La porta et al.(1998)发现股权集中度越低,财务报告质量越好;反之,财务报告质量越差,即这两者之间呈反比例关系。Johnson et al.(2000)认为,控股股东通常会采用“掏空”、“圈钱”等手段谋取其自身利益,控股股东有盈余管理的动机。Ming et al.(2003)研究表明,控股股东对公司有越高的控制力,对盈余管理就有越强烈的动机。Park and Shin(2004)研究发现,上市公司股权集中度越高,其财富掠夺的动机越强烈,控股股东通过隐瞒企业的盈余信息来误导中小投资者的判断,而使中小投资者损失财富。王化成、佟岩(2006)认为企业盈余质量与控股股东持股比例呈显著负相关关系。王兵(2008)研究发现大股东持股比例与盈余质量呈倒“U型”关系,即大股东持股分散或集中都会使公司的盈余质量降低。而伴随着日趋完善的会计准则的不断完善、会计弹性的减少,使上市公司利用会计估计、会计政策去进行盈余管理的空间大大减少,这就促使上市公司的管理者将目标转向真实经济活动进行盈余管理。Graham et al.(2005)发现使用真实盈余操控来达到盈余管理目的比运用应计项目盈余管理的企业数量高10倍以上。Roychowdhury(2006)发现与通过传统的应计项目进行操控盈余相比,经理人更有可能通过真实活动来操纵盈余。林永坚等(2013)发现上市公司会同时采用应计项目盈余操纵和操纵真实活动手段来进行盈余管理。因而,当我们在研究股权结构对盈余管理有什么影响时,真实盈余管也应该理被纳入其中。由上可知,虽然国内外学者在研究盈余管理与控股股东持股比例方面的文献较多,但他们的研究结论不一致:第一种观点是控股股东持股与盈余管理成反比关系;第二种观点是控股股东对公司控制力越强,盈余管理动机越强烈;第三种观点是控股股东持股与盈余管理呈“U型”关系。而且他们的研究方法多选择应计盈余管理来进行衡量,对用应计与真实盈余管理这两种盈余管理活动来分析盈余管理与控股股东持股比例关系的文献还相对较少。

三、理论分析与研究假设

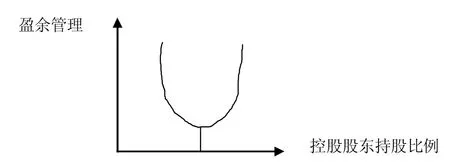

自Jensen&Meckling提出“代理成本理论”以来,在两权分离背景下产生的企业管理当局侵占股东利益和大股东侵占小股东利益形成的委托代理理论受到很多学者的高度关注。上市公司股权结构是公司治理重要组成部分。衡量公司股权分布的一个主要标准是股份的集中或分散程度,即股权集中制度。当控股大股东持股比例很高时,它对公司具有超强控制力,可能会通过内部交易等手段牺牲其他小股东的利益,实现自身利益。我国上市公司股权集中度较高和国有股一股独大现象较为严重,股权集中度越高的公司盈余管理操控行为发生的可能性就越大。然而当股东人数增加、股权被大大分散时,虽然大股东的控制权受到一定程度的制衡,但是由于所有者监管成本巨大及中小股东“搭便车”等现象较严重,大股东对管理层的监督被削弱,从而又增加了管理层为了谋取自身利益而对盈余管理进行操控的可能性。研究表明,股权过于分散的公司盈余管理现象比较严重。基于以上理论分析,提出假设盈余管理行为与控股股东持股比例之间的关系呈“U型”,即当控股股东持股比例过于分散或者过于集中时,盈余管理越严重(如图1所示)。而随着日臻益完善的会计准则使上市公司利用会计政策、会计估计来进行盈余管理的空间减少,促使上市公司的管理者将目光转向通过真实活动进行盈余管理。由此提出假设:

H1:控股股东持股比例与应计盈余操纵和真实盈余操纵活动呈“U型”关系,而控股股东持股比例与真实盈余操纵活动显著度更高

图1 控股股东持股比例与盈余管理的“U型”关系

Roychowdhury(2006)提出的包括销售操控、生产操控及费用操控的真实盈余管理度量模型是目前被中外学者引用次数最多用来衡量真实盈余管理的模型。销售操控是指管理层以价格折扣销售、放宽信用条件等销售手段来增加销量的行为。凭借短期的价格折扣,下一会计年度的销量可以被管理层移至本会计年度,使本期销售收入增加。但这种方法会使单位边际利润降低。而以宽松的信用政策增加销量的本质也是一种价格折扣。生产操控则是通过增加超预期需求的产量从而降低单位产品的固定成本来增加利润的一种方法。虽然这表示边际单位成本降低,但是当期的销售无法弥补由超量生产引发的制造成本和存货成本的增长。这种超出需求量的增量生产会产生异常高的生产成本和异常低的经营现金流。费用操控主要是控制广告费用、研发费用、日常维护以及管理费用等。公司可以减少这些费用来增加利润,在操控性费用不能立即带来收益时这种方式的效果尤为突出。如果管理层为了实现盈余目标而使用这种手段,公司将出现操控性费用异常低和经营现金流异常高的现象。根据以上分析,这三种操纵盈余的管理活动都会影响盈余质量,因此提出如下假设:

H2a:控股股东持股比例和销售操纵盈余管理活动之间存在一种非线性的“U型”关系

H2b:控股股东持股比例和生产操纵盈余管理活动之间存在一种非线性的“U型”关系

H2c:控股股东持股比例和费用操纵盈余管理活动之间存在一种非线性的“U型”关系

四、研究设计

(一)样本选取与数据来源 本文研究数据来源于湖北省截止2016年6月在深沪两市的主板、中小板和创业板上市的88公司。由于本文选用的是2013-2015年3年财务会计数据,其中缺少三年数据的公司予以剔除,另除去金融保险行业公司,按照此标准剔除的公司为长江证券、凯龙股份、富邦股份、菲利华、盛天网络、久之洋等6家公司,剩余82家公司,取得了246份样本观测值。本文样本数据是通过手工摘录巨潮资讯网的年报并经过EXCEL处理而得,并使用SPSS19软件对数据进行分析。

(二)变量定义 (1)被解释变量。第一,应计盈余管理。应计项目操控是指通过会计政策选择、会计估计变更等会计方法来管理盈余,例如年限、残值的估计;存货管理与计价、折旧方法选择;收益与费用确认时点选择;坏帐准备、摊销费用的计提等方式。本文借鉴考虑业绩的修正的Jones模型来度量应计盈余管理。

TAi,t为公司i第t年的总应计利润,等于扣除非经常性损益后的净利润减去同期经营活动现金流量净额;Ai,t-1为公司i第t-1年末总资产;ΔREVi,t表示公司i在t年度和t-1年度的主营业务收入之间的差额;ΔRECi,t表示公司i在t年度和t-1年度的应收账款的差额;PPEi,t表示公司i在t年的期末固定资产净额;εi,t表示误差项。对公式1进行回归,用OLS估计求残差得出公司i在t年度的操控性应计额,简计DAi,t。按照可靠性原则,不管是向上盈余管理虚增利润还是向下盈余管理隐藏利润,其结果都会损害盈余质量,因此,本文采用操纵性应计利润的绝对值来度量盈余管理,记为ABS-DA,其值越大,盈余管理程度越严重。

第二,真实盈余管理。目前用来度量真实盈余管理且被中外学者引用次数最多的模型是Roychowdhury(2006)提出的真实盈余管理度量模型。首先是计算销售操纵盈余管理活动大小。正常的经营活动现金流与销售额存在线性关系。利用公式2进行OLS估计,得出残差即得到异常经营活动现金流AbCFO,本文取其绝对值ABS-CFO来度量销售操纵盈余管理程度。

其次,计算生产操纵盈余管理活动大小。产品成本是销售产品成本(COGS)和存货变动额(△INV)之和。销售产品成本是当期销售额的线性函数,存货变动额为当期和上期销售变动额的线性函数,表达式如公式3和公式4,对其相加得到公式5的异常产品成本AbPROD估计模型。本文取其绝对值ABS-PROD来度量生产操纵盈余管理程度。

最后,计算费用操纵盈余管理活动大小。酌量性费用(DISX)为管理费用和销售费用之和。利用公式6回归模型进行OLS估计,得出残差即得到异常酌量性费用(AbDISX)。本文取其绝对值ABS-DISX来度量费用操纵盈余管理程度。

上述回归模型中,Ai,t-1为公司i第t-1年末总资产;Si,t表示为公司i第t年末销售额;△S i,t表示i在t年度和t-1年度销售变动额;εi,t表示误差项。

为了方便起见,本文在计算异常经营活动现金流(AbCFO)和异常酌量性费用(AbDISX)时均乘以-1,这样处理后,跟异常产品成本(AbPROD)一样,异常经营活动现金流和异常酌量性费用越高,表示利用真实盈余管理调高利润的程度越高。另外,考虑到公司可能同时采用上述多种方式进行真实盈余管理,借鉴Cohen和Zarowin(2010)等的研究,把异常经营活动现金流、异常生产成本和异常酌量性费用合并构建一个总体指标(RM)来反映公司整体的真实盈余管理水平。对上述3个指标进行加总,利用公式7构建真实盈余管理的综合度量指标(RM):

RMi,t=-AbCFOi,t+AbPRODi,t-AbDISXi,t(7)

RM为正时,表示向上调节利润,该指标的数值越大,表示正向真实盈余管理的程度越高,反之,如果RM为负,表示向下调低利润。本文取其绝对值ABS-RM来度量盈余管理程度。

表1 变量说明

(2)解释变量。因为本文是希望得出盈余管理与控股股东持股比例呈“U型”关系,所以本文用第一大股东持股比例CR1和第一大股东持股比例的平方CR12来作为解释变量。(3)控制变量。第一,资产负债率(LEV),即公司年末总负债除以年末总资产。签订债务契约时,债权人往往会设立一些限制性条款来限制企业的投资或者负债规模,因而,债权人为了确保企业能够按期偿还本金和利息,会对企业的盈余信息和发展潜力给予密切的关注。当公司出现财务危机,负债比例较高,接近债务契约保护性条款时,公司管理层为了减少压力,避免或者缓解因违反债务契约而负担巨大的违约成本,会有强烈的动机进行盈余管理。第二,资产收益率(ROA),即公司净利润除以资产。在上市公司中,当企业业绩下降出现净亏损或者是为了满足配股要求时,企业管理层往往通过真实盈余管理向上调节盈余,以保证良好的公司形象,而资产收益率是衡量企业盈利能力重要标准之一,进而影响着盈余管理水平,因此把资产收益率加入作为控制变量。第三,公司规模(SIZE),即公司年末总资产的对数值。一般而言,规模较大的公司一般拥有较为完善的管理制度和治理机构,信息透明度较高,并且会受到政府部门等其他相关利益者的较多关注,因而为公司进行盈余管理行为增添了不少难度,但是在规模较大的公司中,由于组织和治理结构更复杂,很难对管理层形成有效地监督,容易导致管理层为了个人利益,违背股东意愿,采取有损股东利益的经营决策,增加股东的代理成本。因此,现如今还没有明确企业规模对盈余管理的影响程度。

(三)模型构建 为了验证本文提出的假设,现构建模型1-5如式7-11所示:

其中模型1和模型2来验证假设H1,模型3、模型4及模型5分别验证H2a、H2b和H2c。

表2 描述统统计

五、实证分析

(一)描述性统计 表2列出了各变量描述性统计的结果。被解释变量ABS-DA、ABS-REM、ABS-CFO、ABS-PROD与ABS-DISE的均值分别为0.38、1.36、0.37、0.51、0.58,这些均值都是大于0的数值。这些数值其一表明湖北省上市公司采用了不同程度的应计和真实盈余管理,而且真实盈余管理的均值大于应计盈余管理的均值,在一定程度上表明了湖北省上市公司较多的采用了真实盈余管理,与假设一相符。其二还可以看出三种真实盈余管理手段均被駣用。控股股东持股比例极大值为0.69、极小值为0.07,这反应了湖北省上市公司的控股股东持股比例差异性较大,另外均值为0.32,表明湖北省上市公司控股股东持股比例有所降低,股权结构变得分散,但是股权集中程度依然较高,说明一股独大现象依然存在。

(二)相关性分析 在进行多元线性回归分析前先要进行相关性分析,因为如果自变量之间大量存在多重共线性,那么回归模型估计的准确度将会下降,实证分析的结果将不具有可信度,相关性分析从一定程度上可以看出自变量之间的共线性问题。从表3可以看出,自变量之间相关系数大部分是小于0.4,且有显著性,表明所选取的自变量没有多重共线性,适合做线性回归分析。

表3 变量的Pearson相关系数

(三)回归分析本文以ABS-DA、ABS-REM、ABS-CFO、ABS-PROD和ABS-DISE为因变量,利用SPSS软件分别对模型1、模型2、模型3、模型4和模型5这五个模型进行了回归分析,表4是回归分析的结果。

表4 控股股东持股比例与应计-真实盈余管理回归结果

根据表4的模型1可以看出CR1与ABS-DA回归方程t值为2.287,并且在5%的水平上显著,说明控股股东持股比例与应计盈余管理有相关关系。而且控股股东持股比例系数为负值,控股股东持股比例的平方系数为正值,这表明控股股东持股比例与应计盈余管理呈“U型”关系,即当控股股东持股比例过于分散或者过于集中时,盈余管理越严重。根据表4的模型2可以看出CR1与ABS-REM回归方程t值为3.64,并且在1%的水平上显著,说明湖北省上市公司控股股东持股比例与真实盈余管理的相关度非常高。而且控股股东持股比例系数为负值,控股股东持股比例的平方系数为正值,这表明控股股东持股比例与真实盈余管理呈“U型”关系。根据模型1和模型2的显著度来看也证明了现在的湖北省上市公司越来越倾向于真实的盈余管理,验证了假设H1成立。根据表4的模型3可以看出CR1与ABS-CFO回归方程t值为1.872,并且在10%的水平上显著,说明控股股东持股比例与销售操纵盈余管理有相关关系,但是通过销售操纵的程度相对较弱。而且控股股东持股比例系数为负值,控股股东持股比例的平方系数为正值,这表明控股股东持股比例与销售操纵盈余管理呈“U型”关系,验证了假设H2a成立。根据表4的模型4可以CR1与ABS-PROD回归方程t值为2.244,在5%的水平上显著,说明湖北省上市公司通过生产操纵盈余程度相对较高。而且控股股东持股比例系数为负值,控股股东持股比例的平方系数为正值,这表明控股股东持股比例与生产操纵盈余管理呈“U型”关系,验证了假设H2b成立。根据表4的模型5可以看出CR1与ABS-DISE回归方程t值为2.459,在5%的水平上显著,说明湖北省上市公司通过费用操纵盈余程度相对较高。而且控股股东持股比例系数为负值,控股股东持股比例的平方系数为正值,这表明控股股东持股比例与应计盈余管理呈“U型”关系,验证了假设H2c成立。

六、结论

研究发现,控股股东持股比例与应计盈余操纵和真实盈余操纵活动都呈“U型”关系,而控股股东持股比例与真实盈余操纵活动显著度更高。这说明了股权过于集中或者分散都会降低盈余质量,而且随着我国新会计准则的实施,上市公司越来越多倾向进行真实盈余管理。

[1]李增福、董志强、连玉君:《应计项目盈余管理还是真实活动盈余管理?》,《管理世界》2011年第1期。

[2]章卫东、邹斌、廖义刚:《定向增发股份解锁后机构投资者减持行为与盈余管理——来自我国上市公司定向增发新股解锁的经验数据》,《会计研究》2011年第12期。

[3]谢获宝、黄希:《定向增发与应计及真实盈余管理》,《财会通讯》2012年第27期。

[4]蔡春、李明、和辉:《约束条件、IPO盈余管理方式与公司业绩》,《会计研究》2013年第10期。

[5]袁知柱、宝乌云塔娜、王书光:《股权价值高估、投资者保护与企业应计及真实盈余管理行为选择》,《南开管理评论》2014年第5期。

[6]王敏:《真实盈余管理与应计盈余管理关系研究》,《财会通讯》2015年第3期。

[7]孙光国、刘爽、赵健宇:《大股东控制、机构投资者持股与盈余管理》,《南开管理评论》2015年第5期。

[8]Cohen D A,Zarowin P.Accrual-based and Real Earnings ManagementActivities around Seasoned Equity offerings.Journal of Accounting and Economics,2010.

[9]Zang A Y.Evidence on the Trade-off between Real Activities Manipulation and Accrual Based Earnings Management.The Accounting Review,2012.

(编辑 文 博)