高管外部薪酬差距、社会网络与过度投资行为研究

——基于我国上市公司经理人市场的经验证据

2017-05-10南京师范大学商学院

南京师范大学商学院 韦 畅

高管外部薪酬差距、社会网络与过度投资行为研究

——基于我国上市公司经理人市场的经验证据

南京师范大学商学院 韦 畅

选用2010-2013年我国深沪A股上市公司为样本,从经理人市场视角出发检验了企业高管外部薪酬差距与企业过度投资之间的关系。研究结果发现高管外部薪酬差距与过度投资呈负向相关;进一步研究高管的社会网络嵌入程度对此关系的影响,结果发现高管的社会网络嵌入水平在一定程度上加剧了这种关系;同时通过行业竞争性视角发现在在竞争性强的行业上述规律才成立,在竞争程度低的行业上述规律不显著。

外部薪酬差距 过度投资 社会网络 经理人市场

一、引言

知识经济时代,企业最有价值的资产是知识,企业的竞争最终将会是对知识的竞争、人才的竞争,如何留住企业内部的人才对企业的经营与发展至关重要。与此同时,企业的持续发展不可避免的要依靠投资,投资决策的正确与否会深刻地影响企业今后生产经营活动。已有大量研究发现对管理层激励能够有效影响投资行为,但关于投资效率的文献多数还是从委托代理角度去研究如何通过适当的激励有效减少代理问题从而提高投资效率,即减少代理人为了自身利益最大化而进行的不当决策;这样假设的前提是往往把经理人当作完全理性人来看待,即经理人知道所有信息并且如何做投资决策对自己最有利,而事实上很多时候公司高管信息收集是不完全的,并且他们各自的个性与兴趣特点也是异质的,因此很可能做出非理性的投资决策。在我国,由于深受传统文化的影响,人与人之间的关系网络格外重要,在企业亦是如此。社会资本理论认为,社会资本尽管不是传统经济意义上的资源,但却是调动资源的重要渠道。而作为企业社会资本的重要部分,高管的社会网络是一把双刃剑。从好的方面来说,管理层的社会资本可以给企业带来更多的资源、更多样的资源组合方式以及更有效率的资源运作方式;但是从不利的方面说,高管的社会网络越复杂就越需要花精力去维护,同时与外界接触的越多就越容易受外界影响而失去自己的判断发生羊群行为。综上,高管外部薪酬差距对企业过度投资影响如何?是抑制作用还是加剧作用?高管社会网络复杂程度不同的企业,外部薪酬差距对企业过度投资的影响程度是否有所不同?企业所处行业的竞争程度是否会扭曲上述关系呢?

二、理论分析与研究假设

(一)外部薪酬差距与过度投资 企业的投资活动关系到企业今后生存与发展,无效的投资无疑会给企业的未来带来不可磨灭的负面影响。而管理层在投资决策时的作用显而易见,这就要求学者格外关注管理层的决策机制。根据代理理论,当管理者与股东的利益不一致时,管理者倾向于选择有利于自己而不是最大化股东利益的项目。詹雷等(2013)、Jensen(1986)研究发现过度投资与高管未来货币薪酬正相关,因为通过增加投资管理者可以掌握比以往更多的资源和权力,利用这些资源可以为管理者带来相当多的隐性福利,同时由于薪酬奖励存在粘性特征即投资项目的成功带来的薪酬增加幅度要大于投资失败带来的薪酬减少幅度,管理者往往都会选择过度投资。近年来,围绕着薪酬激励有学者提出了竞标赛理论,Thierry Lallemand等(2004)认为当内部薪酬差距越大,可以越有效率地激励最有效率的员工从而影响企业绩效。上述文献从企业内部治理的视角去探讨如何激励高管的,如果要全面解释高管激励机制,则有必要研究外部经理人市场对高管的激励与约束。最早在二十世纪六十年代Alchian(1969)等人就提出高管与股东之间的代理问题可能并不重要,因为如果企业处在一个经理人声誉机制和经理人市场充分有效的环境下,股东通过价格保护机制仍旧可以取得竞争性回报;在这之后Fama(1980)进一步认为经理人的声誉可以作为企业治理的一种方式存在;而后Holmstrom(1999)、Tadelis(2002)等人发现经理人的声誉可以替代部分显性激励起作用,因为声誉机制的有效性,当经理人出现舞弊行为时自有劳动力市场和资本市场对其进行相应的惩戒。经理人通过当期的努力工作影响经理人市场对其未来价值的判断,Desai等(2006)发现,当企业发布盈余重述公告之后高管发生更替的概率更大,这可以表明经理人市场对违反了美国公认的会计准则(GAAP)的声誉惩罚非常大。针对经理人市场的进一步研究表明经理人任期时长会影响声誉激励的作用,当高管处于职业生涯末期时,声誉机制的作用就下降了;与此相应的是Dechow(1991)通过市场上的经验证据,发现经理人在离职前的最后几年中不再热衷于研发等高风险活动。

有效的投资能够显著提高企业绩效,相比国有企业来说,民营企业此正向关系更为显著。在经理人市场有效的情况下,外部薪酬差距与企业过度投资之间的关系逻辑为:当经理人在市场上能够自由流动寻找更好下家的时候,经理人的声誉对其至关重要。声誉作为一种隐性的激励方式时时刻刻鞭策着经理人努力工作提高公司的业绩,为自己今后在经理人市场上的提高身价提供足够的筹码。进一步分析,当企业高管薪酬明显高于行业水平时,高管是凭借其以前的好业绩所换取来的高水平薪酬,一方面为了维持原有的薪酬水平、保持好的业绩,高管会谨慎的进行投资决策而不会采取粗放式的投资方式;另一方面,高水平的薪酬会将激励其他人对该职位展开争夺,增加原高管被替换的风险,为了应对外来职位竞争者的压力,现任高管的委托代理问题会被抑制从而小心进行投资决策以换取好的业绩。而低于行业薪酬水平的人,为了弥补自己的薪酬不足可能会倾向进行过度投资以期进行更多的在职消费而得到补偿。基于以上分析,本文提出如下假设:

假设1:控制其他因素,外部薪酬差距越大,过度投资程度越低

(二)外部薪酬差距、社会网络与过度投资 传统的企业投资理论认为,物质资源与人力资源是决定企业投资的两个关键因素,近年来社会资本对投资行为的影响越来越被管理学界所关注,陆瑶、胡江燕(2014)研究发现董事与CEO之间的老乡关系可以影响企业的风险水平从一定意义上揭示了管理层的社会网络会给投资决策带来影响。社会资本来源于社会学,近年来被管理学家引入管理学界,其是指“能够通过协调的行动来提高经济效率的社会网络、信任和规范”。社会资本中最主要的内容是社会网络,它是指人与人之间通过互动而形成的相对稳定的关联体系,社会网络可以起到共享信息、分担风险、平滑消费、减少机会主义行为以及改善集体决策等作用。儒家思想在我国占据统治地位数千年,对我国文化影响甚大,因此在我国“关系”尤为重要,社会网络在个人获取资源的时候具有举足轻重的影响力,在企业亦是如此。社会资本理论认为企业的社会资本的重要性不亚于人力资本和物质资本,因为社会网络具有信息分享的作用,可以促进缓解经理人、企业与经理人市场之间信息不对称的问题。一方面,高管的社会网络嵌入程度越高越可能获取更多的关于经理人市场的消息,由此会使其提前知晓经理人市场对其身价的认知,这会影响接下来的其所做的投资决策;另一方面,企业高管的社会网络越广泛,越容易提前感知到行业平均薪酬水平的多少和面临的职位竞争压力,所有高管越有可能减少无效率投资,进而提高企业业绩以应对压力。因此,本文提出如下假设:

假设2:控制其他因素,高管社会网络嵌入程度越高,越会加剧外部薪酬差距对过度投资的影响

(三)行业竞争性与经理人市场 要分析外部薪酬差距与投资效率之间的关系,有一个问题无法回避,那就是行业的竞争性。刘凤委等(2013)从国有企业采用EVA评价效果的角度考察了市场竞争力与过度投资的关系,发现市场竞争力会抑制过度投资行为;赵纯祥和张敦力(2013)认为产品市场的竞争能够在一定程度上制约管理者权力的滥用,市场竞争性越强其管理层权利影响投资的程度越小;姜付秀(2009)研究发现产品市场竞争可以有效降低企业的代理成本进而提高公司的治理效率;徐一民和张志宏等(2010)认为在竞争性行业,企业既要不断投资,开拓新领域的发展空间、加快技术进步工艺完善以争夺市场份额,又要保证企业在激烈的竞争中能够抵御一定的风险提高生存几率,因此其投资决策也更为谨慎效率也更高。前人的研究大多是从市场竞争性抑制管理者权利的角度来阐述其作用的,那么行业竞争性将如何影响经理人市场进而影响到企业的投资行为呢?首先,企业实践和学术研究都表明高管的薪酬很大程度上是参考其相对业绩来制定的,即结合同业竞争者的薪酬水平来制定高管薪酬,那么行业竞争性越强,相对业绩指标就越有参考价值,董事会在给高管制定薪酬的时候就越有可能依据行业基准,而当行业竞争不激烈时,行业平均薪酬很难有所参考价值,此时董事会可能参考其他因素来制定薪酬;其次,行业竞争越是激烈企业就越难以取得好业绩,此时管理者的能力和付出的努力程度就显得很关键,因此管理者们面临业绩压力更大、职位被他人替代的可能性也更大、人才市场的流动也就更快,此时外部薪酬对投资效率的影响就更显著;最后,行业越是竞争性强,管理人才市场的活跃程度、规范程度也越好,社会网络在此时的作用也就越大,即社会网络的作用在一定程度上可能会得到加强。据以上分析,本文提出假设:

假设3:控制其他因素,行业竞争性越强,外部薪酬差距、社会网络与过度投资行为之间的关系越显著

三、研究设计

(一)样本选取与数据来源 本文选用2010-2013年这四年深沪A板上市公司的数据作为初始样本,在此基础上剔除如下公司:(1)由于金融保险行业不属于实体经济,具有与其他行业不同的特殊性,所以从初始样本中剔除属于金融保险行业的公司;(2)数据有缺失,且手工收集依然无法收集到的公司;(3)ST和*ST的公司;(4)上市当年的公司,以此避免企业上市元年的不合规律的影响。为了控制极值的影响,我们对所有的数据在1%和99%水平上进行缩尾处理。这样经过筛选和处理后共有4年合计5088个样本。本文数据主要来自CSMAR国泰安数据库,以下的描述性统计和实证结果都来自处理过的数据。

(二)变量定义 (1)因变量:过度投资的度量。Richardson(2006)提出的模型在近些年的过度投资研究中被广泛运用,其认为在发展机会、现金流、财务杠杆、企业规模等因素的影响下每个企业存在最优的投资规模,如果企业在实际的经营生产活动中的投资规模大于这个最优量时,就可以算做过度投资。参考国内学者辛青泉(2007)的研究,具体的计算模型如下:

模型(1)中各个变量的含义为:INTt表示第t年的企业实际新增投资量,Qt-1表示第t-1年的托宾Q值,用来衡量企业的发展机会;LEVt-1用来表示t-1年的资产负债率;CASHt-1代表第t-1的自由现金流量;AGEt-1表明第t-1年企业的年龄;SIZEt-1用来表示企业的规模;RETt-1表示企业第t-1年的股票收益。此外还控制了行业变量、年份变量等变量。

通过对模型(1)进行回归得到的残差ε用来衡量企业是否存在过度投资。本文用OVERINT表示过度投资,当ε>0时就代表了企业为过度投资,而ε表示了企业投资不足并设OVERINT=0,以此排除投资不足对本文的干扰。

(2)自变量:高管外部薪酬差距EGAP。步丹璐(2012)通过计算各年、各行业所有公司高管薪酬的平均值来确定外部薪酬差距,而黎文婧等(2014)考虑到国有企业与民营企业的不同,按照产权性质划分行业薪酬的基准,但是考虑本文是从经理人市场角度出发,而且近年来随着国有企业市场化改革的推进,人才的流动大大加快,同时为了检验产权性质是否会对外部薪酬与投资效率产生有影响,本文不打算以产权性质进一步区分行业基准薪酬,而按照企业与同行业的企业高管之间的薪酬之比来衡量外部薪酬差距。

表1 分年度高管外部薪酬差距状况(单位:万)

(3)社会网络。高管个人与团队内部其他高管之间,以及整个高管团队与外界的关系形成了企业高管社会网络,已有研究表明企业高管的网络强度能够影响企业资源的获取,由于高管并非独立于外界一心一意只为企业打工的“机器”,而是处于各类复杂的关系网络下的人,其资源的获取渠道往往来自于这张“关系”编织的大网,所以一个企业可以通过高管在外与其他企业高管建立的社交网络来获取资源,改变投资决策,参考陈伟民等(2007)的研究采用高管团队在外兼职数据来衡量高管社会网络,根据高管团队每个人在外是否兼职取平均值作为代理变量来衡量社会网络的复杂性。计算公式为:

SN指社会网络,Pi指第i位高管是否在别的企业兼职若存在兼职行为P=1,否则为0。N为高管团队总人数。

(4)行业竞争性的度量。由于当前没有一个最优的指标来准确的衡量行业的竞争性,所以选取两个代理变量来衡量行业的竞争性,参考黎来芳(2013)的研究采用:行业内现在的竞争激励程度、行业进入壁垒难度,分别作为代理变量。第一,行业内现有的竞争激烈程度COMPA。采用赫芬达尔指数HHI来衡量行业内现有的竞争程度,该指数越小,表面行业内的企业的销售额接近,市场集中度比较低,即竞争程度越高。HHI的计算公式为:

第二,行业进入壁垒难度COMPB。行业的平均固定资产自然对数FA,一个行业的企业平均固定资产可以体现进入这个行业所需的资金实力,因此对于决定行业内企业的数量以及新进入者的难度起到很大作用,以此定义整个行业的进入壁垒难度。

(三)模型构建本文构建了两个模型来验证上述假设。

借鉴黎来芳等(2013)的研究,本文用模型(2)来检验外部薪酬差距与过度投资之间的关系,其中的OVERINTt表示t年的过度投资程度;β1EGAPt-1表示t-1年的外部薪酬差距用高管前三位薪酬减去行业平均高管前三位;控制变量ADMt-1、GROWREWt-1、LEVt-1、SIZEt-1、Dualt-1分别为t-1年的管理费用率、股权集中度、自由现金流、营业收入增长率、资产负债率、总规模和董事长与总经理是否两职兼任;β8PROPERTYt-1表示t-1年的企业产权性质。

为检验高管的社会网络对外部薪酬差距与过度投资之间关系的影响,模型(3)在模型(2)基础上添加了t-1年高管兼职变量SNt-1以及交互项EGAPt-1*SNt-1,其他所有变量同模型(2)。另外为了检验行业竞争性对外部薪酬差距与过度投资的关系的影响,本文利用模型(3)对其关系进行验证。采用产业内竞争强度、行业壁垒强度两个代理变量衡量行业竞争性,并按照中位数对样本进行分组,大于等于产业内竞争强度中位数0.02的为低强度竞争度组,小于0.02的为高强度竞争组;低于行业壁垒竞争中位数20.17的为低行业壁垒强度组,大于等于20.17的为高还有壁垒强度组。

四、实证分析

(一)描述性统计 表3是几个主要连续性变量的描述性统计,观察发现用来测度过度投资程度ε1的中位数为-0.084,均值为0,说明我国上市公司普遍过度投资的情况不是很严重;外部薪酬差距平均值为13181.237,中位数为-100741.922而标准差为481781.123说明外部薪酬差距很大,且情况变化剧烈;行业内竞争变量COMPA的中位数为0.020,说明现有行业内竞争程度普遍较高,而行业壁垒强度变量COMPB中位数为20.170,也在一定程度上说明行业进入壁垒门栏不低,根据这两个变量本文将样本分为低竞争和高竞争两组,由于HHI越小表明行业竞争性越强所以当HHI小于0.02时为高度竞争行业组,大于0.02为低度行业竞争组,相反当FA大于20.17时设为高度行业竞争组,小于20.17时为低度行业竞争组。

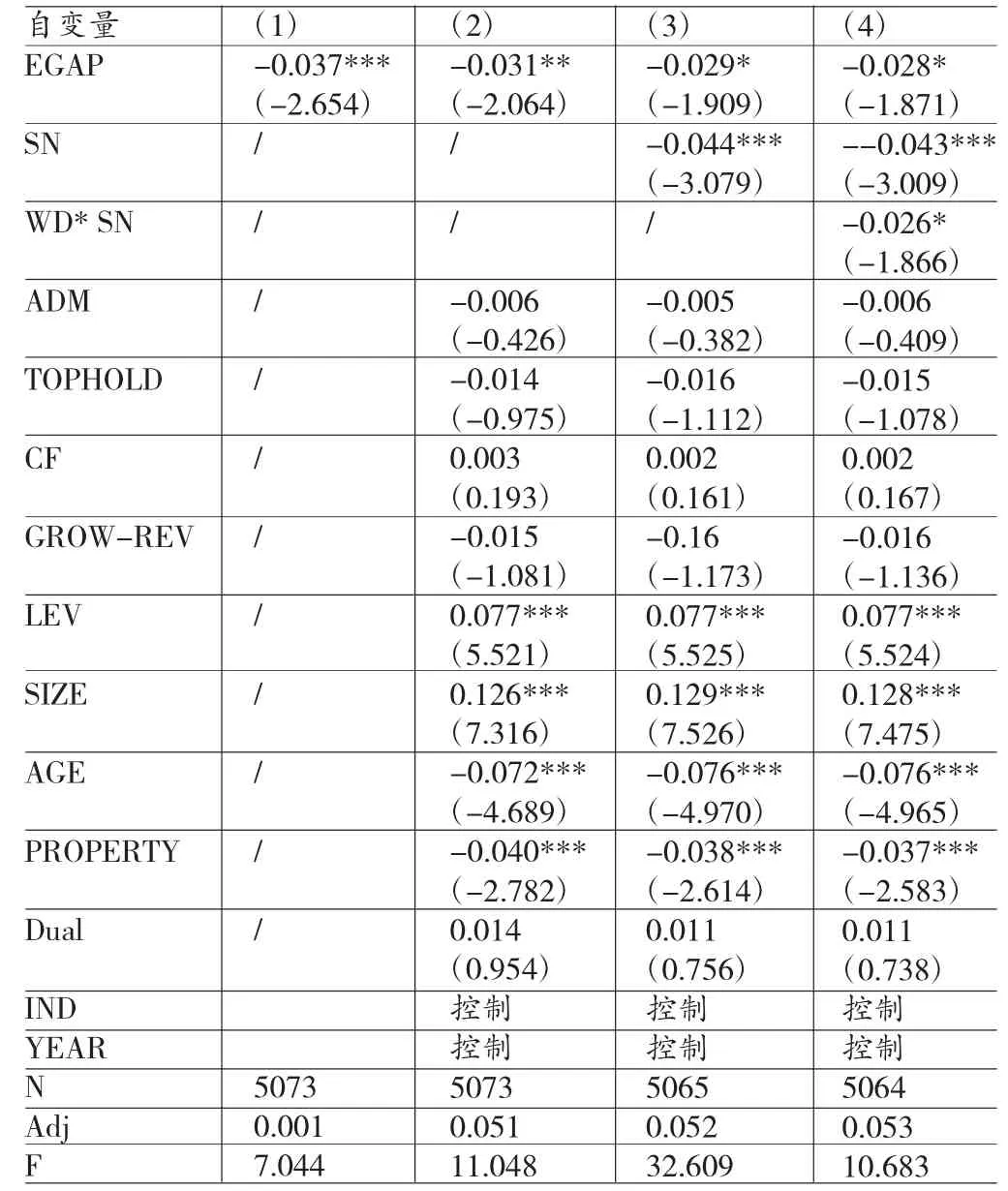

(二)回归分析 (1)过度投资与管理层外部薪酬差距。表4检验了外部薪酬差距、社会网络与过度投资行为之间关系。回归(1)仅仅研究了外部薪酬差距与过度投资之间的关系,EGAP的系数为-0.037,说明外部薪酬差距越大,过度投资程度越低,即企业高管货币薪酬高于行业平均水平越多越可能降低过度投资倾向,并且显著性达到了1%,初步证明了假设1;回归(2)则将控制变量带入模型中,可以看出在增加了公司治理控制变量以及其他相关控制变量后,结果发现外部薪酬差距依然显著能够抑制过度投资,由此进一步验证了假设1。EGAP系数为-0.03作用说明高管薪酬每高于行业平均水准1个单位就会减少0.03个单位的投资量。同时表4也包含了考察外部薪酬差距与社会网络交互项的回归结果。首先是在回归(3)中加入了SN社会网络变量,其系数为-0.044,且显著性达到1%水平,说明公司高管的社会网络关系网越复杂发生过度投资行为的可能性越小,说明公司高管的社会网络可以帮助企业提高投资效率。回归(4)的结果揭示了社会网络对外部薪酬差距与过度投资之间的影响,交互项WD*SN的系数为-0.026且显著,说明企业管理者的社会网络越复杂越能加强外部薪酬差距对过度投资的抑制作用,这证实了假设2。

表4 过度投资与外部薪酬差距

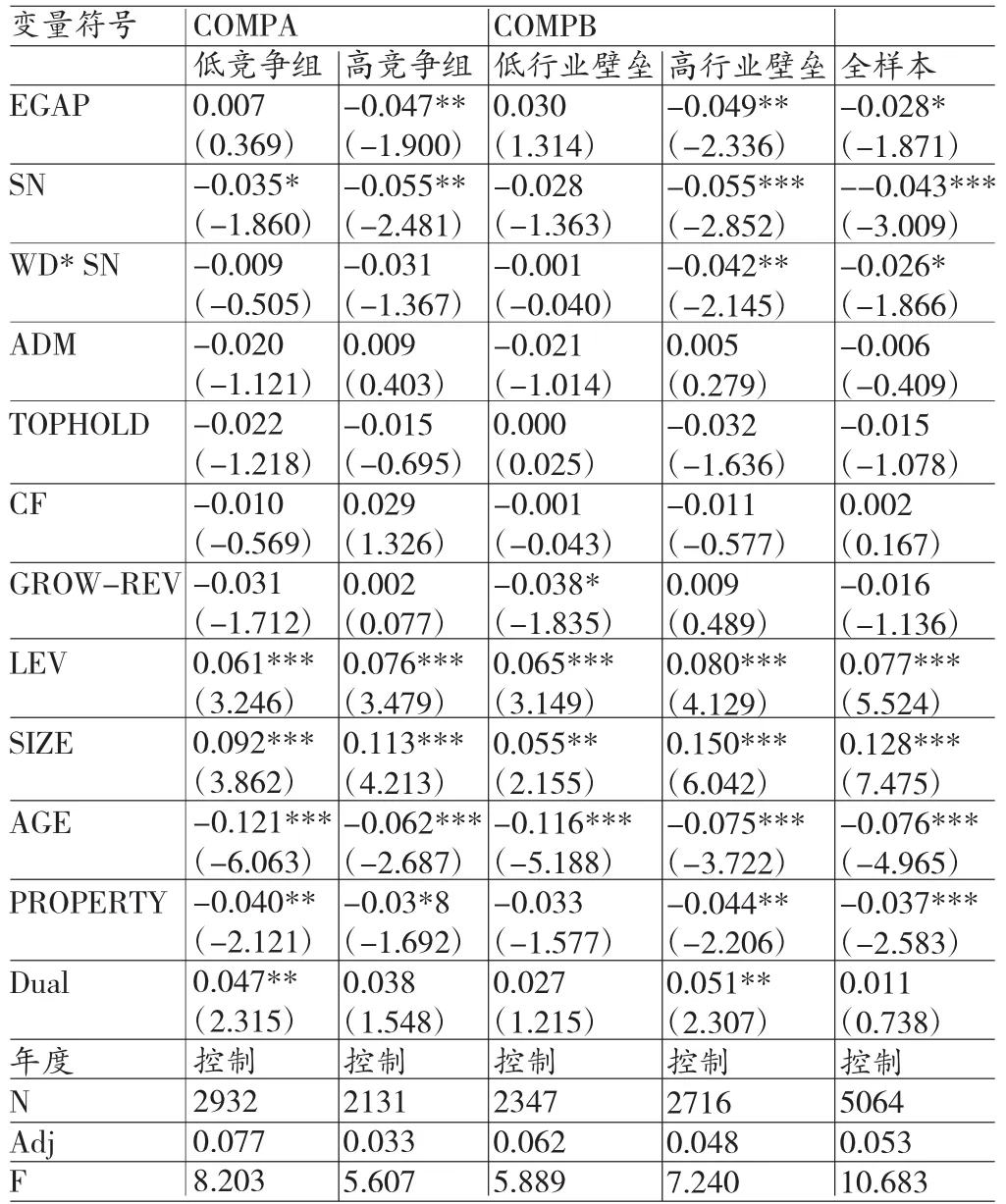

(2)行业竞争性对外部薪酬差距、社会网络与过度投资行为的影响。采用不同的市场竞争指标利用模型(3)来检验行业竞争性对外部薪酬差距、社会网络与过度投资的影响。当行业内竞争强度(HHI)高于中位数0.02时为低竞争度组,如表5所示当HHI大于等于中位数时外部薪酬差距与过度投资正向相关但不显著,且系数仅为0.007相比全样本时的-0.028来说很小,说明在行业竞争不激烈的环境下,外部薪酬对投资效率的治理作用消失;而当HHI较小行业竞争较为激烈时GEAP的系数为-0.047且显著性达到5%水平,相比全样本的-0.028来说外部薪酬差距的治理作用显著增强;高管社会网络SN的系数从低行业竞争强度的-0. 035变为高行业竞争强度的-0.055,也说明了行业的竞争性可以加强社会网络对投资效率的正向影响;WD*SN交互项在低竞争组时为-0.009而在高竞争组时为-0.031也说明当行业接近垄断时企业管理者的外部薪酬差距、社会网络与过度投资行为之间的相互作用消失。采用另一个代理变量:行业固定资产对数,进行回归分析发现上述结果同样得到验证,进一步加强了验证结果的稳健性。

表5 行业竞争性对外部薪酬差距、社会网络与过度投资行为的影响

五、结论

研究发现:(1)在其他情况相同的情况下,上市公司高管外部薪酬差距对企业过度投资具有显著的抑制作用。企业高管的薪酬高于行业水平越多企业的投资效率越高;另一方面,高管手中掌握的社会网络也能有效抑制过度投资,说明管理层的社会网络嵌入程度能够有效提高企业投资效率;(2)在其他情况相同下,上市公司高管层的社会网络嵌入程度会加剧外部薪酬差距对过度投资的负向影响,说明管理层的社会网络资源可以加强经理人市场对投资效率的治理作用。(3)无论是从产业内现有竞争强度还是从行业进入壁垒两个角度来看,行业竞争性都会扭曲外部薪酬差距、社会网络、过度投资之间的关系,在行业竞争程度高的环境下上述规律成立,而在行业竞争程度较低的情况下这种治理效应则消失,这就从两个方面考量了行业竞争性对经理人市场治理作用有效性的影响并且达成了一致的结论,即行业竞争越是激烈,管理层迫于高度竞争带来的业绩压力与高职厚薪带来的在位压力,投资效率越高。

[1]李新春:《经理人市场失灵与家族企业治理》,《管理世界》2003年第4期。

[2]袁春生、吴永明、韩洪灵:《职业经理人会关注他们的市场声誉吗?——来自中国资本市场舞弊行为的经验透视》,《中国工业经济》2008年第7期。

[3]黎文婧、岑永嗣、胡玉明:《外部薪酬差距激励了高管吗?——基于中国上市公司经理人市场与产权性质的经验研究》,《南开管理评论》2014年第4期。

[4]张丽平、杨兴全:《管理者权力、管理层激励与过度投资》,《中国软科学》2012年第10期。

[5]简建辉、余忠福、何平林:《经理人激励与公司过度投资——来自中国A股的经验证据》,《经济管理》2011年第4期。

[6]姜付秀、伊志宏、苏飞、黄磊:《管理者背景特征与企业过度投资行为》,《管理世界》2009年第1期。

[7]詹雷、王瑶瑶:《管理层激励、过度投资与企业价值》,《南开管理评论》2013年第16期。

[8]方军雄:《我国上市公司高管的薪酬存在粘性吗?》,《经济研究》2009年第3期。

[9]陆瑶、胡江燕:《CEO与董事间的“老乡”关系对我国上市公司风险水平的影响》,《管理世界》2014年第3期。

[10]马光荣、杨恩艳:《社会网络、非正规金融与创业》,《经济研究》2011年第3期。

[11]刘凤委、李琦:《市场竞争、EVA评价与企业过度投资》,《会计研究》2013年第2期。

[12]赵纯祥、张敦力:《市场竞争视角下的管理者权力和企业投资关系研究》,《会计研究》2013年第10期。

[13]徐一民、张志宏:《产品市场竞争、政府控制与投资效率》,《中国软科学》2010年第12期。

[14]陈运森:《董事网络与独立董事治理》,清华大学2011年博士学位论文。

[15]陈伟民:《高管团队兼职行为与企业绩效关系研究》,《管理学研究》2007年第9期。

[16]黎来芳、叶宇航、孙健:《市场竞争、负债融资与过度投资》,《中国软科学》2013年第11期。

[17]Desai,H.,Hogan,C.E.Wilkins,M.S..The ReputationalPenalty forAggressive Accounting:Earnings Restatementsand ManagementTurnover.TheAccounting Review,2006.

[18]Scott Richardson.Over-investment of Free Cash Flow. Review of Accounting Studies,2006.

(编辑 文 博)