美国QE对中国房地产市场影响研究

2017-05-09陆文香于永达

陆文香+于永达

摘要:随着经济全球化进程的不断推进,中国已成为美国的最大债权国和重要贸易伙伴背景下,美国的QR政策通过各种传导途径对国内房地产市场产生外溢效应。基于此,文章选取了2008年11月到2015年10月的样本数据,通过构建FAVAR模型研究美国QE对中国房地产市场外溢效应,以期探讨中国如何才更好应对美国QE实施及退出所带来的一系列影响。

关键词:美国QE;中国房地产市场;FAVAR模型

一、 引言

自2007年美国次贷危机爆发以来,中国的房地产市场价格泡沫不断膨胀,虽然央行也曾试图通过货币政策工具调控房地产价格,以促进国内投资与消费的合理化。但是国内房价并未因货币政策的实施得到有效的控制,反而出现“越调越高”的现象,利率的提高并未有效抑制房价的上涨。房地产价格和货币政策之间的内在关联再次成为各国管理当局、专家学者研究的热点领域之一。他们将利率和房价之间不断负向弱化甚至出现正向关系的现象称之为“房价之谜”。纵观近年在一系列政策调控下仍然逆势上涨的中国房地产市场发展规律似乎也验证了这一观点。

理论界对于2008年美国次贷危机后所实施的一系列宽松货币政策是否是房地产市场及危机的导火索存在一定的争议。众多学者从各自研究的视角探讨了货币政策与房地产市场价格的关系。Bernanke和Greenspan均认为现有的跨国相关证据不足以说明美国货币政策与其他国家房地产价格之间存在显著的相互联系。但也有不少学者的研究结论认为美联储的货币政策是导致房地产市场泡沫过度的直接原因(Del Negro et al.,2007;Taylor,2007/2009;Jarocinski et al.,2007;Wheaton et al.,2008;Bjornland et al.,2010;Lastrapes,2002;Collyns et al.,2002)。还有部分学者在对货币政策与房地产市场相互关系研究结论存在较大的差异,如Abraham 等(1996)认为货币政策对房地产市场价格产生了显著的负面影响。另外,一些学者的研究结论与前述结论截然相反,认为利率的上升导致了房地产市场价格的上升(Gupta,1998; Kenny,1999;Kim,2006;Marco et al.,2007)。

国内对于货币政策与房地产的相关研究起步较晚,就目前已有的研究成果来看,国内研究更多把关注的侧重点放在研究本国货币政策对国内房地产所产生的效应,如丁晨等(2007)、戴国强等(2009)和盛松成(2003)的研究结论认为我国的房地产市场存在着著名的“房价之谜”,即利率与房地产价格呈正相关关系。而李树丞等(2008)、黄飞雪等(2010)和沈悦等(2011)的研究结论认为中国并不存在所谓的“房价之谜”,货币政策和房地产价格实际上呈现负相关关系。

综上所述,已有文献对货币政策影响房地产市场有效性的研究较为丰富,部分学者的实证及理论研究结论存在一定差异,但绝大多数的研究结论均认为房地产市场和货币政策之间存在着某种相互关联。自2008年金融危机后,对于美国QE对中国房地产市场的外溢效应,特别QE实施和退出对中国房地产市场造成的新变化进行定量和定性分析研究较为匮乏。因此,本文的研究将有助于弥补这一研究空白,以更好厘清美国QE和国内房地产市场的关系。

二、 实证研究过程

1. 研究方法。FAVAR模型较好的弥补了VAR模型信息不足和过度参数化的问题,可以较好的利用更多的宏观经济数据,丰富指标构成,通过提取主成分之后再进行传统的VAR分析。故本文选取了2008年11月到2015年10月期间的样本数据,通过构建FAVAR模型研究美国QE对中国房地产市场整体外溢效应,以期探讨中国如何才能更好应对美国QE实施及退出所带来的一系列影响。

对于中国房地产市场发展的衡量指标,本文共选取了18个房地产市场变量,其中包括城镇居民家庭人均可支配收入、房地产开发企业商品房销售面积、房地产开发企业商品房销售额、房地产开发企业投资完成额、房地产开发企业计划总投资、房地产开发企业新增固定资产、房地产开发企业购置土地面积、房地产开发企业土地成交价款、房地产开发企业实际到位国内贷款资金、房地产开发企业实际到位银行贷款、70个大中城市二手住宅价格指数、70个大中城市新建住宅价格指数、中长期贷款利率等指标。笔者将以上指标大致分为四种类型:(1)房地产市场需求变量;(2)房地产市场供给变量;(3)房地产资金成本变量;(4)房价变量。

根据研究目的和数据的可得性,笔者选取了2008年11月~2015年10月间中美相关指标的月度数据研究美国QE对中国房地产市场动态影响,此部分主要目的在于验证美国QE对中国的房地产市场是否有显著的影响。

全文相关数据均来源于wind金融数据库。

3. 模型回归结果。

(1)模型的建立与检验。在构建FAVAR模型前需要确定所选取变量公共因子的数量和VAR模型的滞后阶数。本文从模型稳定性和公共因子解释力角度权衡,并根据迭代法分析的结果,最终确定了四个中国房地产市场的主因子和一个美国QE政策主因子建立FAVEAR模型。如表1所示,根据AIC和SC准则将模型的最佳滞后阶数确定为2时效果最佳,该模型的AR特征多项式根的倒数也均是落在单位圆内,说明模型的稳定系较好。

以上的各变量取对数之后均在1%的显著性水平下拒绝了单位根假设,满足了Johansen协整检验的平稳性要求。具体的检验过程由于篇幅原因不予一一列出。

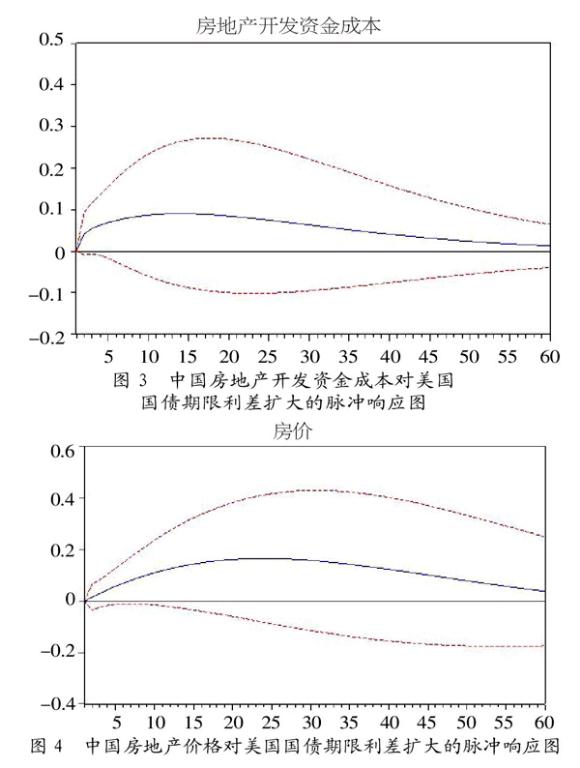

(2)实证结果分析。根据中国房地产市场因子受到美国国债期限利差一个标准差的正向冲击的脉冲响应图(如图1、图2、图3和图4所示),从整体来看,中国房地产价格、房地产市场的供需及房地產开发资金成本在脉冲响应的形态呈现出一定的规律:房地产市场供需在形态上十分相似,美国国债期限利差都对这两个变量产生反方向的剧烈冲击。而美国国债期限利差对中国的房地产价格和开发资金成本的影响呈现出负向的形态,对开发房地产开发资金成本变量冲击效应更为明显,具体分析如下:

①中国房地产需求。对于中国的房地产需求,短期内美国QE并未对其产生明显影响,但长期仍旧造成一定程度的反向冲击,并随着时间推移影响效应逐渐减弱,持续时间也较长。如图1所示,中国房地产需求在前4期呈现下降趋势较为明显,特别在第4期,降低幅度达到最低点,为4.34%。随后在第5期开始递减速度减弱,呈现出逐渐向0值接近的趋势。

②美国QE的实施造成大量流动性外溢,特别是前期阶段,外溢效应明显,受到美国QE政策冲击的国家开始采用各种措施应对导致外溢效应逐渐减弱,并随着后期美国QE的退出恢复至长期均衡水平。由图2可知,短期内,对中国房地产市场供给的负面冲击强度较为剧烈,持续时间将近6个月。中国的房地产供给在接收美国国债期限利差一个标准差冲击时,于第2期开始出现了0.28%的反向冲击,随后该影响趋势开始逐步加强,并在第6期达到峰值,实现了约0.55%个单位。从长期看,美国QE的退出与中国的房地产市场供给为负向关系,并随着时间的推移,负向关系逐渐减弱,持续时间也较长,预计会超过60个月。笔者认为出现该现象的可能原因在于美国的QE退出计划先是逐步缩减购债的数量规模,直至资产负债表自动进行内部调整,美国资金回流加速,中国房地产的供给才开始减少缓慢。但仍与美国的QE呈现负相关关系,并在第6期时,美国的QE提高一个单位可以导致房价供给下降约6%个单位。

③中国房地产开发资金成本。美国QE对中国房地产开发资金成本引发了较大幅度的波动,尤其对其短期内的正向冲击较为明显。如图3所示,对于一个标准差的国债期限利差变动导致中国房地产开发资金成本在第1期到第60期的反应一直为正,在第14期达到幅度8.98%最大响应值,然后第14期之后增速放缓。而美国QE的逐步退出将会吸引资本向美国和美元资产回流,美元逐步升值。外资和本地资金的流出减少中国房地产资金的供给,资金的缺少必然提高資金的使用成本,从而导致了美国QE对中国房地产开发资金成本经过了60期的正响应之后,一直处于较为平稳的正值状态,基本在0.02个单位左右徘徊。

④中国房价。总体上看, 美国QE与中国房屋销售价格之间关系呈现出同方向变化趋势,也验证了在长期内房价具有财富效应。短期内,房价的上升抑制了需求,挤出效应也比较明显。我们根据图4还发现:从长期看,美国QE对中国房价的影响是正效应,但影响有限,即一单位的美国国债期限利差正向冲击中国的房价24个月后财富效应才开始显现,期间达到最大值0.164个单位。影响的持续周期时间较长,稳定性也较好,从第10期开始到第50期的脉冲幅度未出现剧烈的波动性。后期随着市场预期理性回归,一单位的美国国债期限利差对中国的房价的影响逐步减弱。

三、 结论及建议

本文通过主成分分析法从中国的房地产市场指标集合中提取不可观测的4个基本因素,即中国房地产市场的需求、供给、开发资金成本和房价因子,采用FAVAR模型方法研究美国国债期限利差对4个房地产市场基本因子的动态冲击。通过实证分析研究美国QE对中国房地产市场外溢效应,主要得出的结论及建议如下:

1. 结论。美国QE与中国房地产市场需求和供给呈现负相关关系。美国QE通过影响中国的利率水平,导致了利率和房价呈现出同方向变化关系,进一步验证了中国房地产市场存在的“房价之谜”现象。笔者认为,“房价之谜”导致了我国央行使用利率调控手段房地产的效果甚微。中国利率与房地产市场价格呈现的正向变化关系要求我国房地产市场价格调控目标的实现,不仅需要更好地发挥利率工具的重要作用,还需要同时注重采用多种调控手段相互配合。

相较于美国QE对中国房地产市场的供需效应而言,其与资金成本和房价的影响呈现出正向关系,而且相比供求关系影响更为显著。美联储实施QE,中国面临着过度流动性风险,境外流动性仍通过各种渠道流入中国国内,尤其是流入投资回报率相对较高的中国房地产行业,这是导致了中国房地产价格持续走高的一个不可忽视的重要原因。

2. 政策建议。面对世界经济增长放缓、欧债风险等一系列外围宏观经济不稳定因素抬头的复杂局面,我们需要时刻警惕房地产泡沫和美国为首的西方国家采用的非传统货币政策转移通胀风险,并结合我国当前的经济“新常态”货币政策目标,通过以下措施更好为经济的平稳发展保驾护航:(1)逐步调整对美国经济过分依赖的局面,合理调整进出口结构,增加对其他国家的贸易投资权重,相应缩减外汇储备中美元资产的持有比例和数量,增加欧元、英镑和黄金等储备,促进外汇储备结构的多元化,降低市场波动风险;(2)继续推动利率市场化改革,发挥利率对资源配置的基础性作用,优化资金配置;(3)未来将资产价格纳入货币政策调控目标,以更好监控资产价格波动,实现更有效的调控;(4)后危机时代中国资本市场开放需要循序渐进;(5)根据美国等国家非传统货币政策实施的不同阶段和特点,采用不同的货币政策缓冲其对中国房地产市场的冲击,并与其他政策相辅相成,更好地引导房地产市场发展。

参考文献:

[1] Abraham and Hendershott.Bubbles in metro Pol- itanmarkets[J].Journal of Housing Research,1996(12):36-52.

[2] 黄飞雪,王云.基于SVAR的中国货币政策的房价传导机制[J].当代经济科学,2010,(3):26-35,124-125.

[3] 戴国强,张建华.我国资产价格与通货膨胀的关系研究——基于ARDL的技术分析[J].国际金融研究,2009,(11):19-28.

[4] 丁晨,屠梅曾.论房价在货币政策传导机制中的作用——基于VECM分析[J].数量经济技术经济研究,2007,(11):106-114,132.

基金项目:国家社科基金项目(项目号:16BJY156)。

作者简介:于永达(1953-),男,汉族,山东省龙口市人,清华大学公共管理学院教授、博士生导师,研究方向为国际经济与金融、公共管理、区域创新、领导力等;陆文香(1985-),女,壮族,广西壮族自治扶绥县人,清华大学公共管理学院国际战略与发展研究所金融学博士、博士后,研究方向为国际经济与金融、风险投资、科技创新。

收稿日期:2017-03-08。